Источник: Письмо ФНС от 06.07.2026 N БС-36-11/5654@

Информация для: работодателей

С 1 января 2026 коммерческие организации обязаны рассчитывать минимальную базу по взносам в отношении физического лица, являющегося единоличным исполнительным органом (руководителем), исходя из величины минимального размера оплаты труда. ФНС разъяснила порядок применения этой нормы в двух ситуациях:

- при ликвидации компании

- при исключении юрлица из ЕГРЮЛ в связи с решением участников о прекращении деятельности МСП в рамках ст. 21.3 Федерального закона N 129-ФЗ

Ликвидация компании

Физлицо, являющееся ликвидатором, выполняет полномочия единоличного исполнительного органа до дня внесения в ЕГРЮЛ записи о ликвидации юрлица (п. 4 ст. 62 ГК РФ).

До составления промежуточного ликвидационного баланса организация должна сдать РСВ за период с начала года по день подачи этого расчета (п. 15 ст. 431 НК РФ).

Все выплаты ликвидатору, начисленные со дня, следующего за подачей этого РСВ, до дня внесения в ЕГРЮЛ записи о ликвидации, в каждом месяце считаются не ниже МРОТ. Итоговый РСВ за этот период подается не позднее дня внесения записи о ликвидации в ЕГРЮЛ.

Исключение МСП из ЕГРЮЛ по заявлению участников

Учредители (участники), принявшие решение о прекращении деятельности компании, направляют в регистрирующий орган заявление об исключении юрлица из ЕГРЮЛ (п. 1, 5 ст. 21.3 Федерального закона N 129-ФЗ).

Получите понятные самоучители 2026 по 1С бесплатно:

Физическое лицо выполняет полномочия единоличного исполнительного органа коммерческой организации до дня ее исключения из ЕГРЮЛ.

По всем выплатам в пользу такого физлица, начисленным до дня внесения записи об исключении, при расчете страховых взносов ежемесячно берут базу не ниже МРОТ. РСВ за этот период нужно представить не позднее дня внесения записи об исключении в ЕГРЮЛ

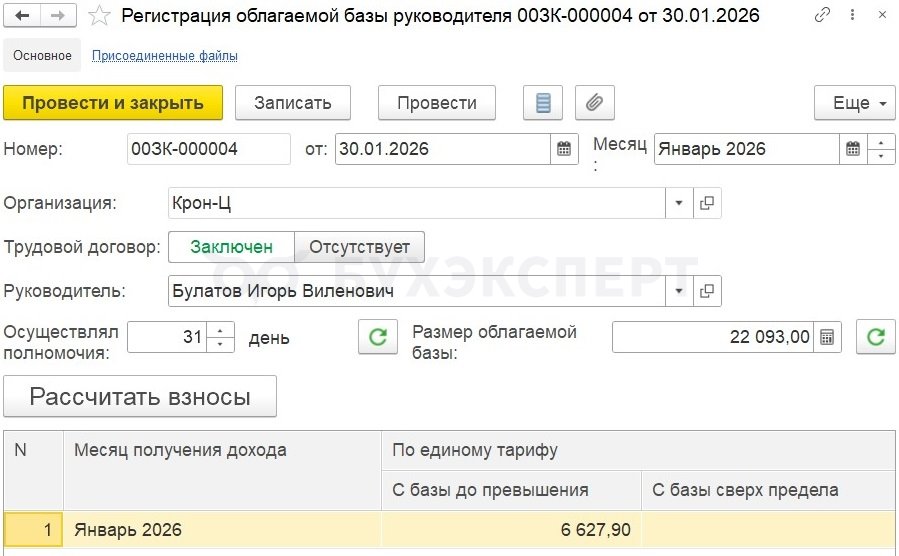

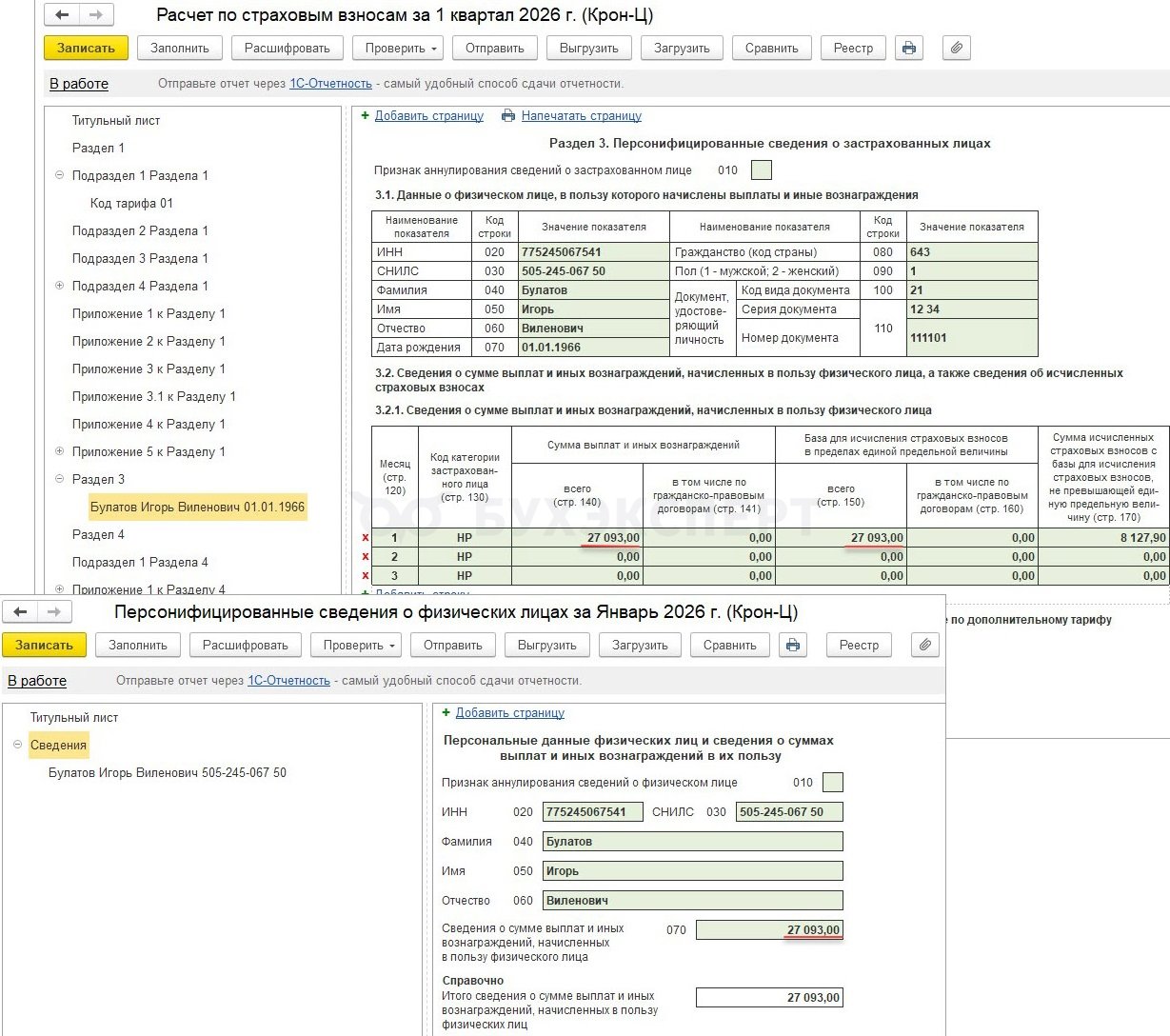

В ЗУП 3.1 доначислить взносы из МРОТ за руководителя можно в Начислении зарплаты и взносов или с помощью специального документа Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя).

При этом в РСВ и перссведениях доход единоличного руководителя отражается в размере МРОТ, т. е. в размере базы для исчисления взносов, а не в размере начисленного дохода.

Подробнее — Взносы за директора начислены с МРОТ – как отразить в отчетности в 1С.

Подборку ответов на самые популярные вопросы по взносам из МРОТ собрали для вас в статье Взносы за директора с МРОТ в 2026 году

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете