Источник: телеграм ФНС

Информация для: работодателей

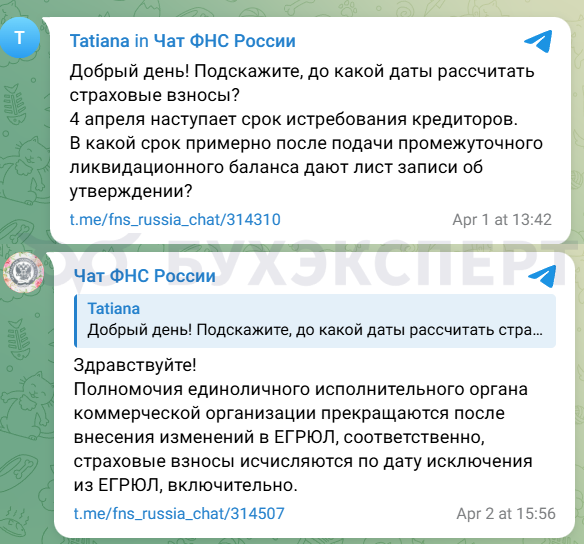

ФНС разъяснила, до какой даты исчислять страховые взносы за директора, если организация находится в стадии ликвидации.

Налоговики считают, что полномочия единоличного исполнительного органа прекращаются только после внесения соответствующей записи в ЕГРЮЛ.

Таким образом, страховые взносы за директора (в том числе которому установлен оклад в размере МРОТ), нужно начислять по дату исключения данных о директоре из ЕГРЮЛ включительно. До этой даты директор формально продолжает исполнять обязанности руководителя, даже если деятельность компании фактически прекращена.

Отметим, что если в процессе ликвидации полномочия руководителя перешли от штатного директора к конкурсному управляющему – управляющий платит взносы за себя сам — ФНС разъяснила, платить ли страховые взносы из МРОТ за конкурсного управляющего и ликвидатора.

Получите понятные самоучители 2026 по 1С бесплатно:

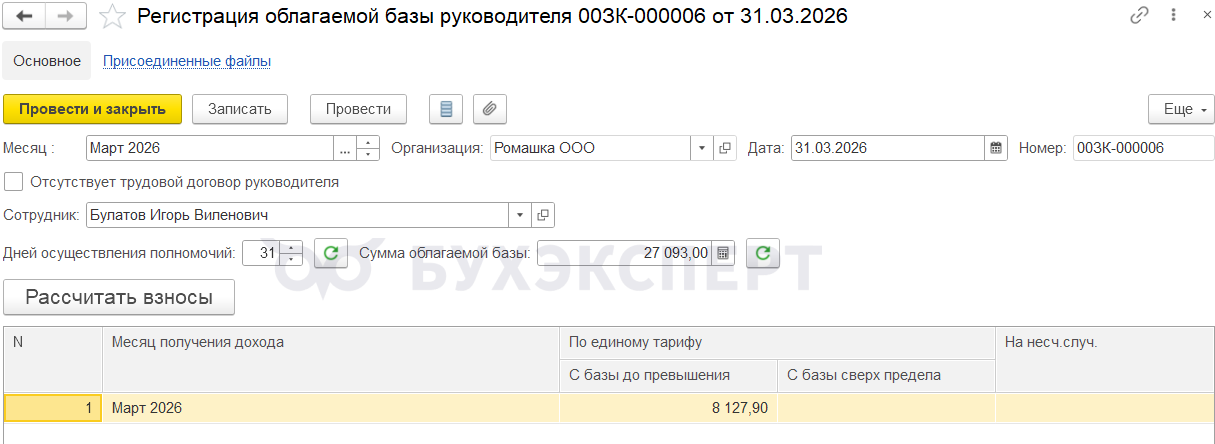

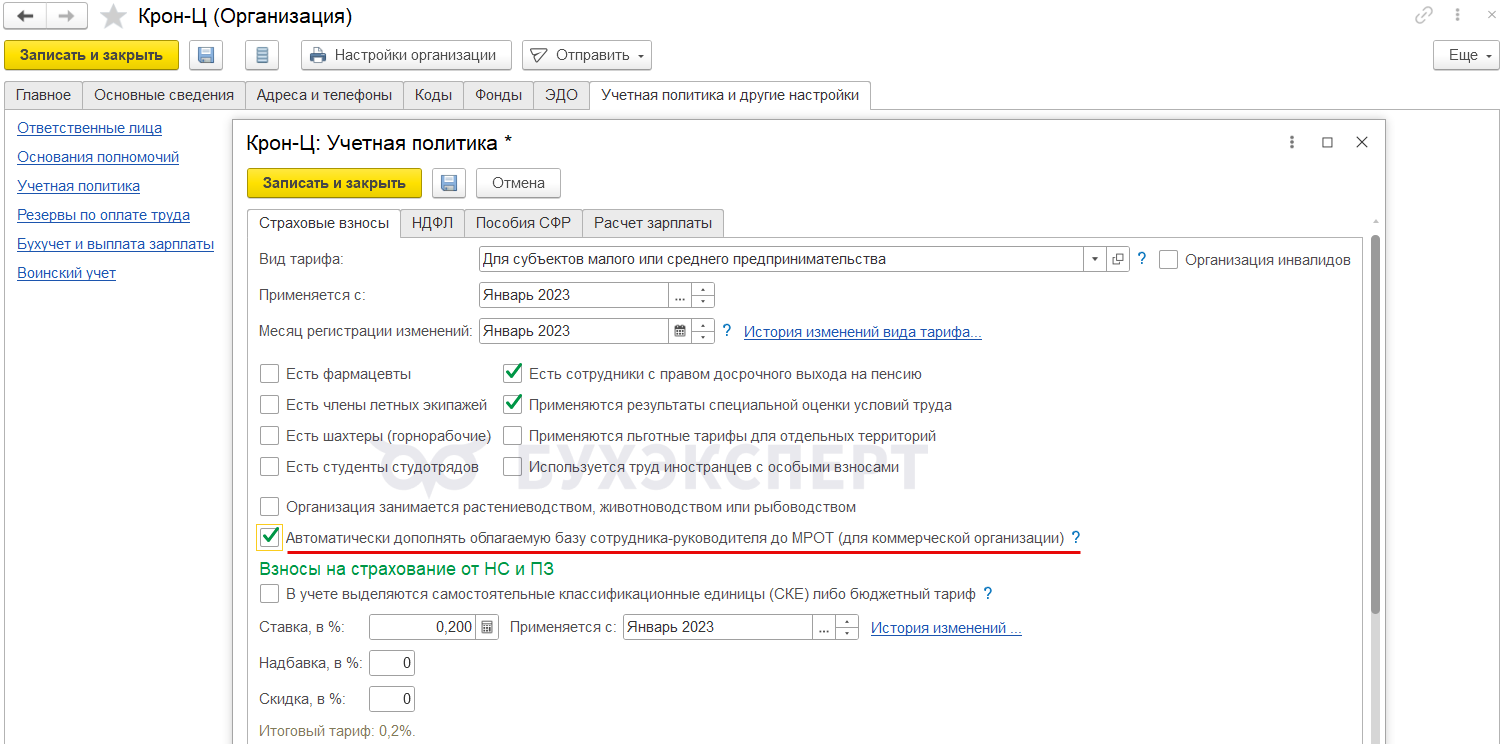

Начиная с релизов ЗУП 3.1.34.228 / 3.1.37.14 взносы по директору из МРОТ, в том числе на этапе ликвидации, можно начислить документами:

- Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя)

- Начисление зарплаты и взносов, если в настройках учетной политики включен флажок Автоматически дополнять облагаемую базу сотрудника-руководителя до МРОТ (для коммерческой организации)

Особенности расчета взносов из МРОТ по директору разобрали в статье Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете