Источник: Письмо ФНС от 18.03.2026 N БС-36-11/2025@

Информация для: работодателей

С 1 января 2026 коммерческие организации обязаны исчислять страховые взносы с выплат единоличному исполнительному органу (ЕИО) минимум с МРОТ. ФНС разъяснила, распространяются ли эти правила на:

- ИП-управляющего

- арбитражного управляющего при банкротстве

- ликвидатора компании

|

Случай |

Описание |

Облагается ли взносами у компании

|

Кто платит взносы |

| Передача полномочий по договору | Полномочия ЕИО переданы ИП-управляющему по договору ГПХ (гл. 43 ТК РФ не применяется) | Нет (п. 1 ст. 420 НК РФ) | Сам ИП (пп. 2 п. 1 ст. 419, ст. 430, п. 1 ст. 432 НК РФ) |

| Банкротство | Назначен конкурсный управляющий в рамках ст. 127 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» | Нет (п. 1 ст. 420 НК РФ) | Сам арбитражный управляющий (пп. 2 п. 1 ст. 419, ст. 430, п. 1 ст. 432 НК РФ) |

| Ликвидация | Назначен ликвидатор (п. 3-4 ст. 62 ГК РФ), к нему переходят полномочия ЕИО | Да, минимум с МРОТ (абз. 2 п. 1 ст. 421 НК РФ) | Компания |

Ответы на все популярные вопросы о расчете взносов по руководителю собрали в статье Взносы за директора с МРОТ в 2026 году.

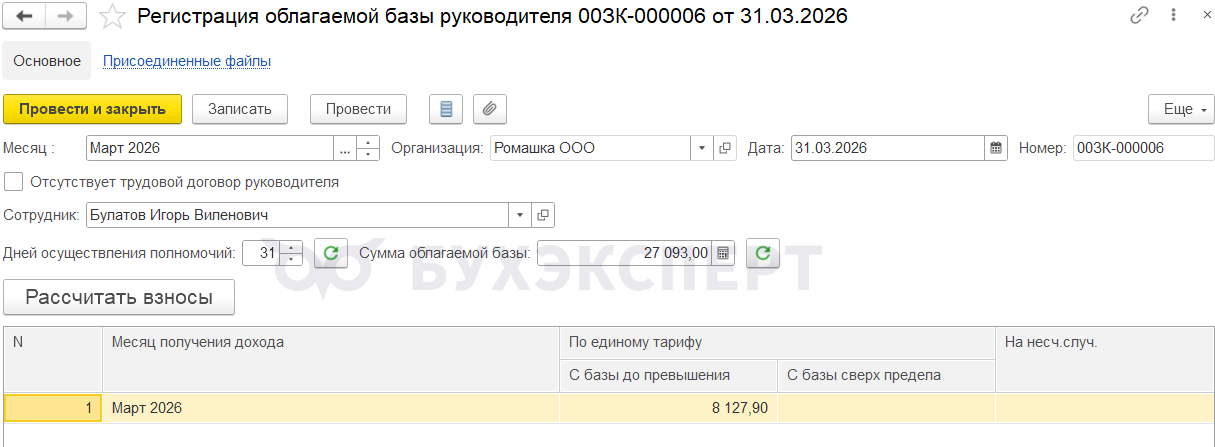

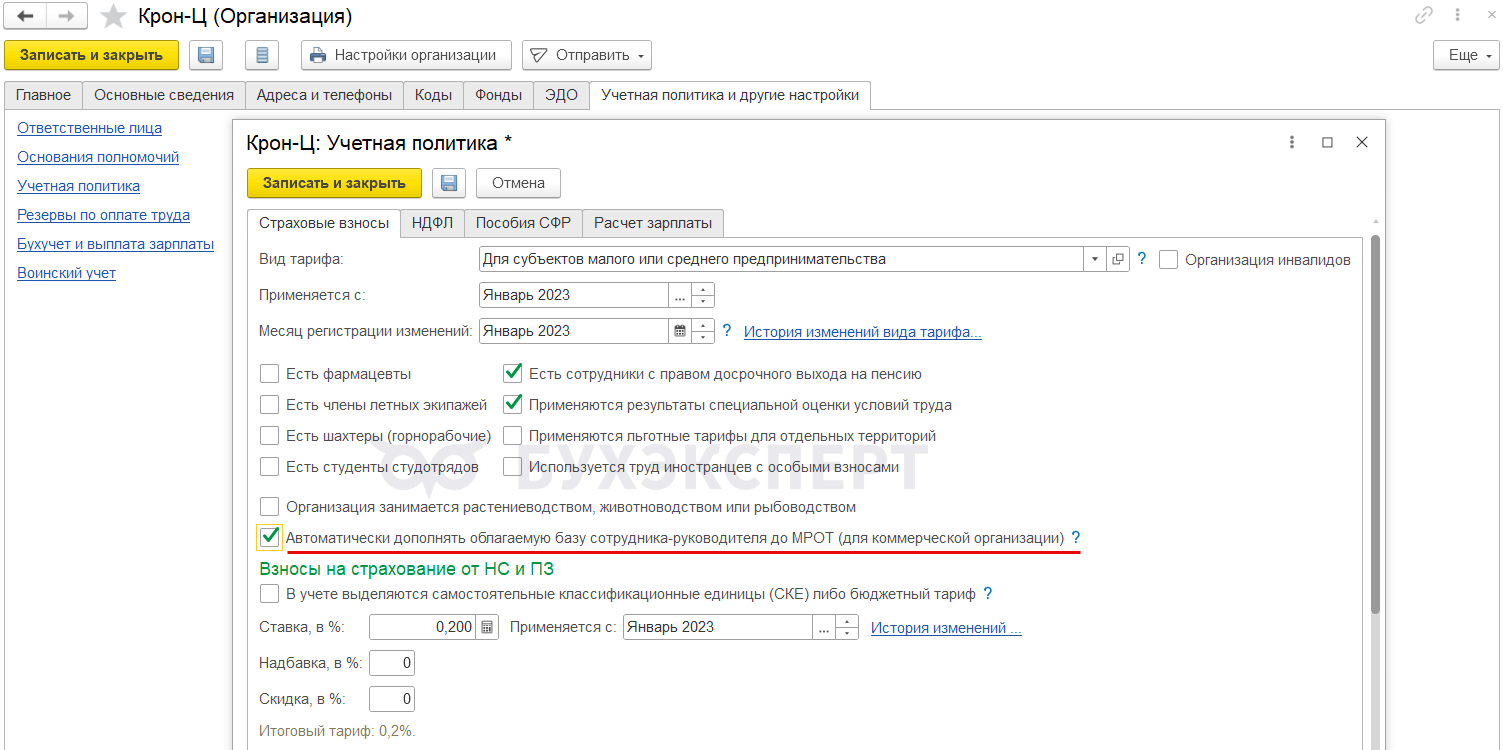

Начиная с релизов ЗУП 3.1.34.228 / 3.1.37.14 взносы из МРОТ можно начислить документами:

- Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя)

- Начисление зарплаты и взносов, если в настройках учетной политики включен флажок Автоматически дополнять облагаемую базу сотрудника-руководителя до МРОТ (для коммерческой организации) – новый функционал

Об особенностях расчета взносов из МРОТ в документе Начисление зарплаты и взносов смотрите в статье Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете