Договор ГПХ, заключенный между организацией и физическим лицом, предусматривает компенсацию исполнителю расходов, возникающих в связи с оказанием услуг по договору.

Сумма возмещенных расходов не подлежит обложению НДФЛ и страховыми взносами, однако должна быть учтена в Расчете по страховым взносам в общей сумме доходов физического лица, а также в составе необлагаемых выплат. Указание суммы расходов в реквизите Сумма вычета документа Договор (работы, услуги) (Зарплата – Договоры (в т.ч. авторские) – Договор (работы, услуги)) в данном случае не подходит, потому что при таком варианте отражения выплата будет облагаться страховыми взносами.

Сведения об отражении компенсации расходов в бухгалтерском учете предполагается формировать на стороне ЗУП 3, поэтому документ Операция учета взносов (Налоги и взносы – Операции учета взносов) также не является решением в данной ситуации.

Рассмотрим, какими документами можно отразить возмещение расходов исполнителю по договору ГПХ в программе.

Содержание

Решать данную задачу можно по-разному в зависимости от дополнительных условий. В качестве вариантов решения можно использовать:

- Документ Разовое начисление (Зарплата – Разовые начисления). Применять данный документ удобно, если:

- в бухгалтерском учете компенсация расходов отражается на счетах 70 или 73;

- необходимо видеть сумму возмещения в аналитических Отчетах по зарплате (Зарплата – Отчеты по Зарплате);

- необходимо в ЗУП 3 отражать выплату компенсации расходов документом Ведомость...

- Документ Начисление прочих доходов (Выплаты – Прочие доходы – Начисление прочих доходов). Этот вариант удобен:

- если в бухгалтерском учете расчеты с договорником отражаются на 76 счете;

- когда нет необходимости отражать выплату в зарплатной программе.

Рассмотрим оба способа решения на примерах.

Пример 1. Отражение компенсации расходов исполнителя по договору ГПХ документом «Разовое начисление»

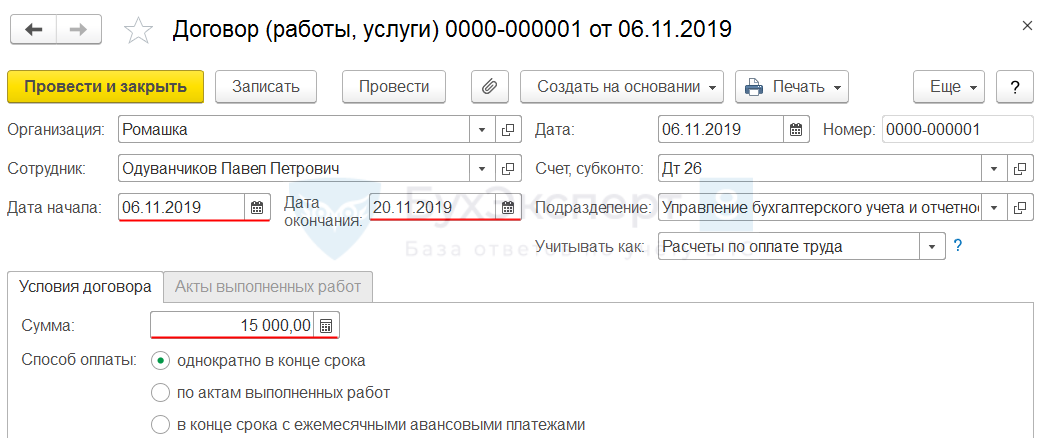

Организация заключила с Одуванчиковым П.П. договор ГПХ на период с 06.11.2019 по 20.11.2019. Сумма вознаграждения по договору составляет 15 000 руб.

Также договор предусматривает компенсацию исполнителю расходов на проезд в размере 2 000 руб. сверх суммы договора. Компенсационная выплата не облагается НДФЛ и страховыми взносами, в бухгалтерском учете отражается на 73 счете. По окончании срока договора необходимо начислить Одуванчикову П.П. соответствующую сумму возмещения расходов.

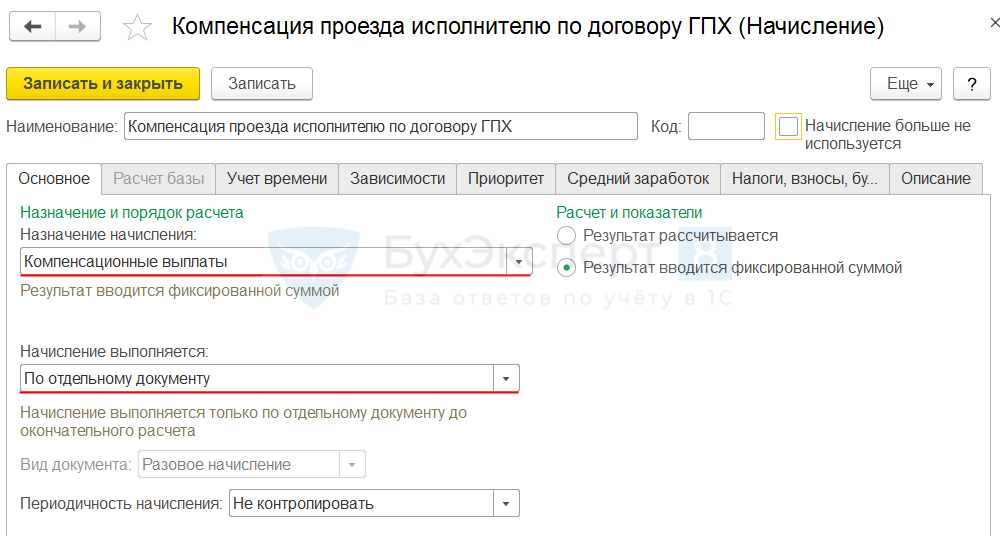

Для отражения возмещения затрат на проезд исполнителю по договору ГПХ создадим новое Начисление (Настройка – Начисления). Укажем, для Компенсации проезда исполнителю по договору ГПХ назначение начисления Компенсационный выплаты и способ выполнения По отдельному документу (вид документа Разовое начисление установится программой автоматически).

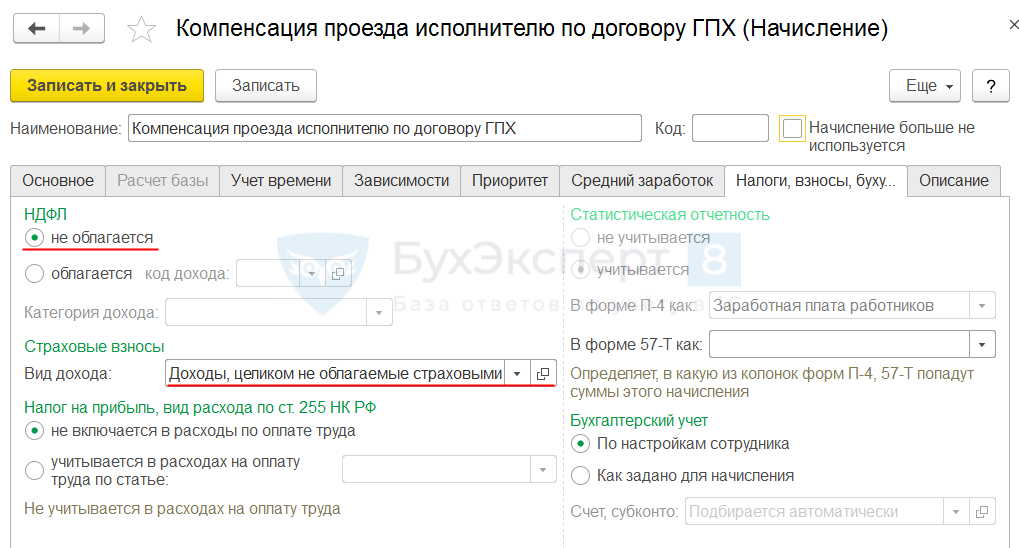

На вкладке Налоги, взносы, бухучет укажем, что начисление Не облагается НДФЛ и относится к Доходам, целиком не облагаемым страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Получите понятные самоучители 2026 по 1С бесплатно:

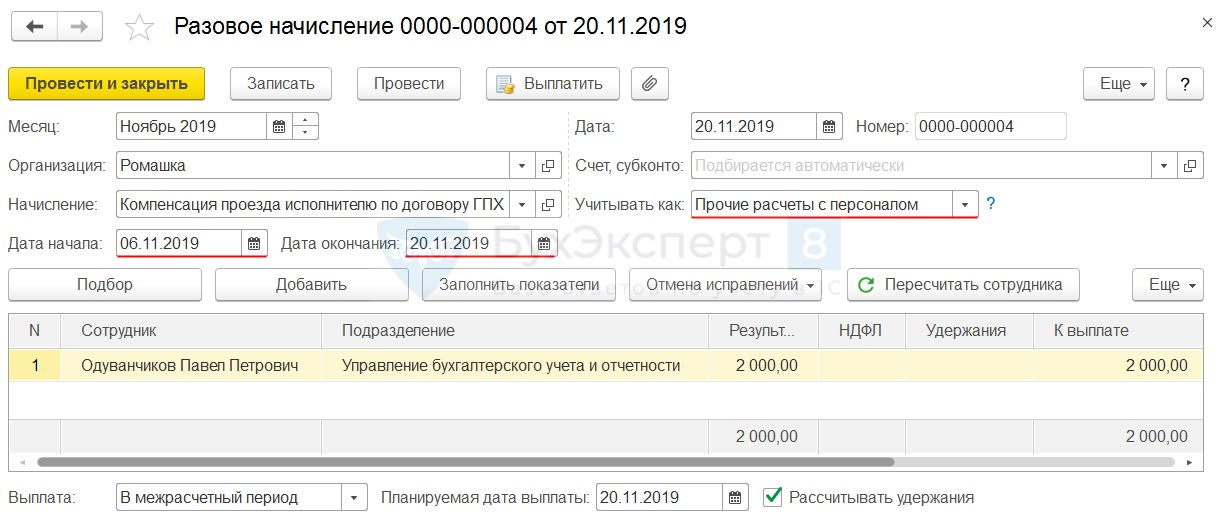

Начислим Одуванчикову П.П. Компенсацию проезда исполнителю по договору ГПХ документом Разовое начисление. Для того чтобы сотрудника можно было подобрать в табличную часть документа, укажем в документе Дату начала и Дату окончания периода, за который производится начисление, в соответствии с периодом действия договора – с 06.11.2019 по 20.11.2019. По условию задачи, компенсацию необходимо отразить в бухгалтерском учете на 73 счете. Поэтому укажем в документе, что ее нужно учитывать как Прочие расчеты с персоналом.

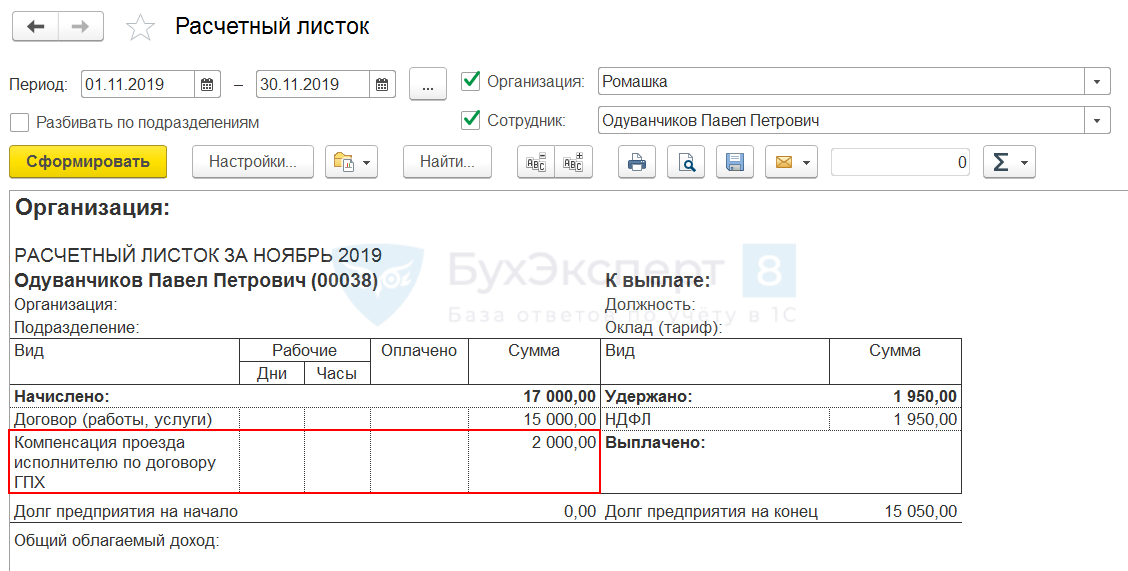

Проверим, что Компенсация проезда исполнителю по договору ГПХ отражается в аналитических отчетах на примере Расчетного листка (Зарплата – Отчеты по зарплаты – Расчетный листок).

Сумма начисленной компенсации отражается в табличной части Начислено и увеличивает Долг предприятия на конец месяца.

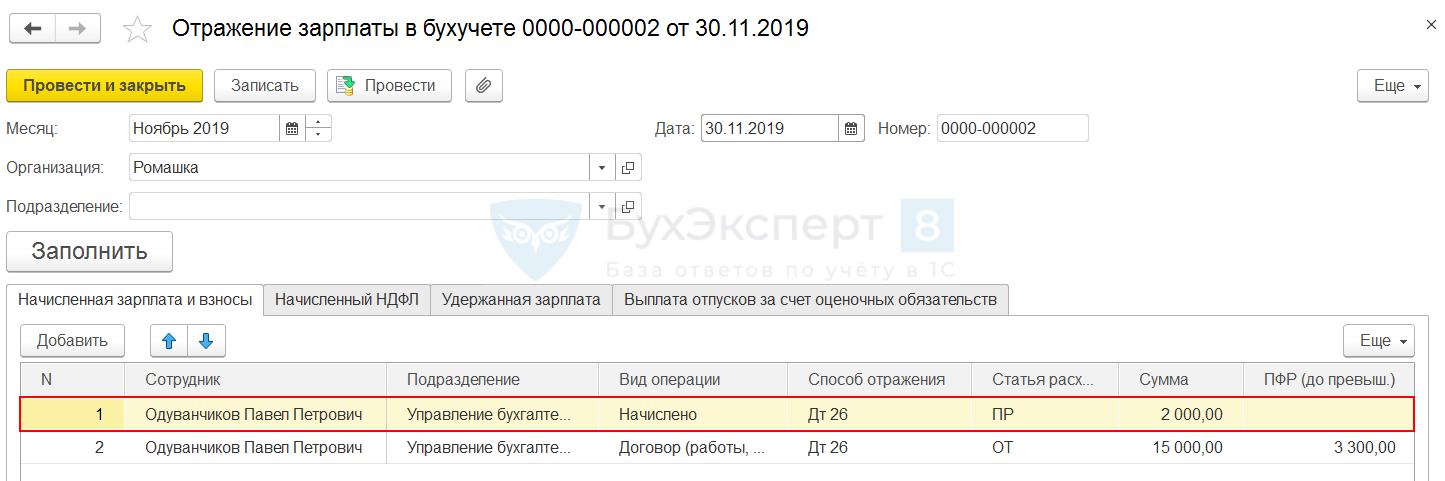

В документе Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) сумма возмещения расходов исполнителю по договору ГПХ отражается видом операции Начислено, статья расходов – ПР.

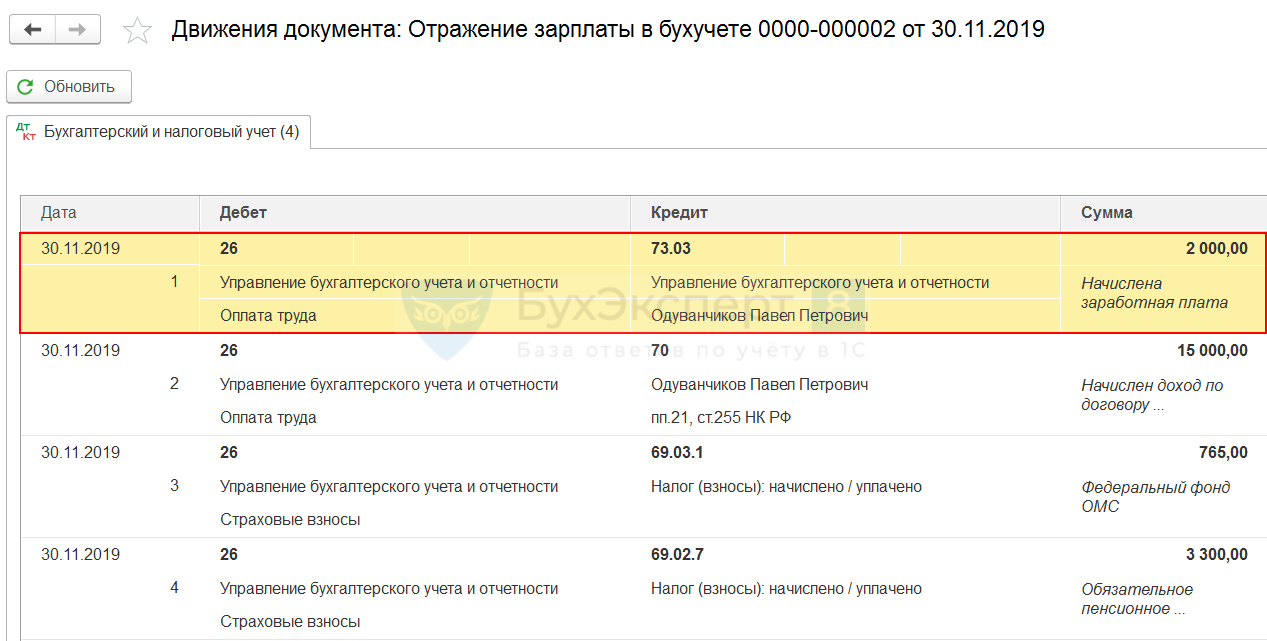

После проведения синхронизации на стороне бухгалтерской программы начисленная компенсация отражается на счете 73.

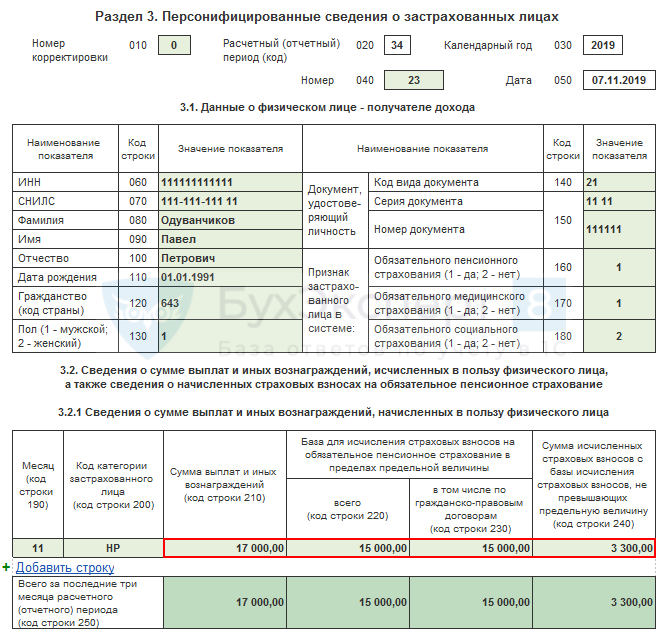

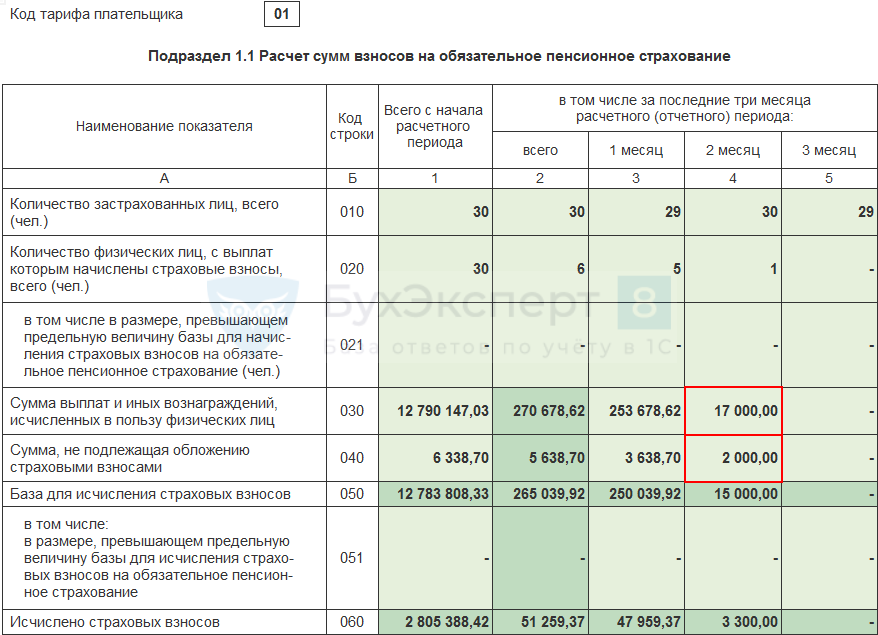

В Расчете по страховым взносам в Разделе 3 сумма возмещения расходов включена в Общую сумму выплат и иных вознаграждений и исключена при подсчете Базы для исчисления страховых взносов.

Отражение компенсации в Расчете по страховым взносам в Разделе 1 посмотрим на примере Подраздела 1.1. Сумма возмещения расходов включается в показатели строк Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц (строка 030) и Сумма, не подлежащая обложению страховыми взносами (строка 040).

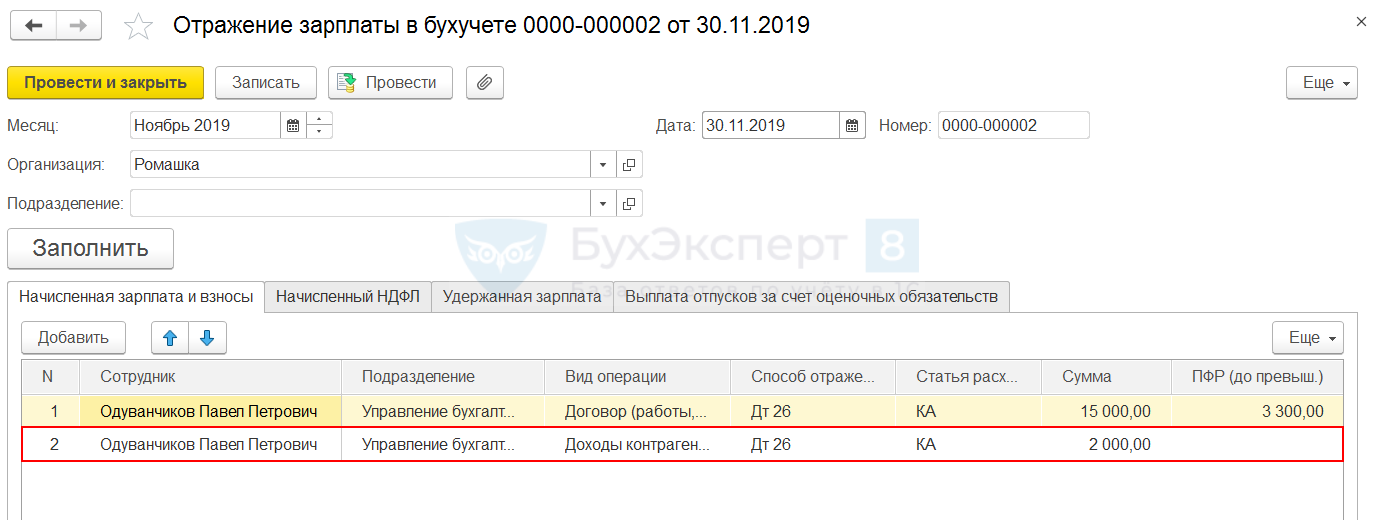

Пример 2. Отражение компенсации расходов исполнителя по договору ГПХ документом «Начисление прочих доходов»

Оставим исходные данные Примера 1 за исключением порядка отражения расчетов по договору ГПХ в бухгалтерском учете. В данном случае все расчеты, в том числе и компенсацию расходов исполнителя, необходимо отразить на счете 76.

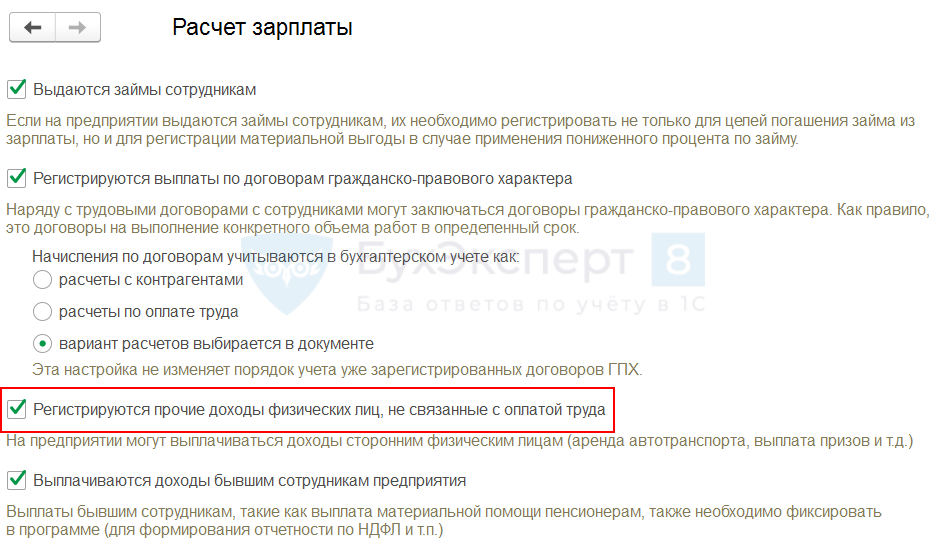

Если ранее в программе документ Начисление прочих доходов не использовался, то нужно проверить и, при необходимости установить настройку Регистрируются прочие доходы физических лиц, не связанные с оплатой труда (Настройки – Расчет зарплаты).

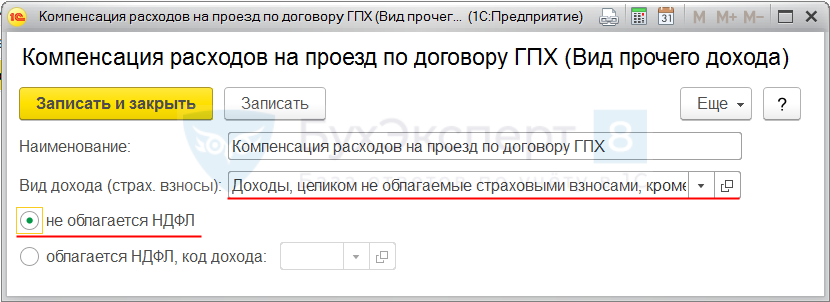

Создаем новый Вид прочего дохода (Выплаты – Виды прочих доходов физлиц). Настраиваем параметры налогообложения для вида прочего дохода Компенсация проезда исполнителю по договору ГПХ:

- по НДФЛ – не облагается НДФЛ;

- по взносам – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

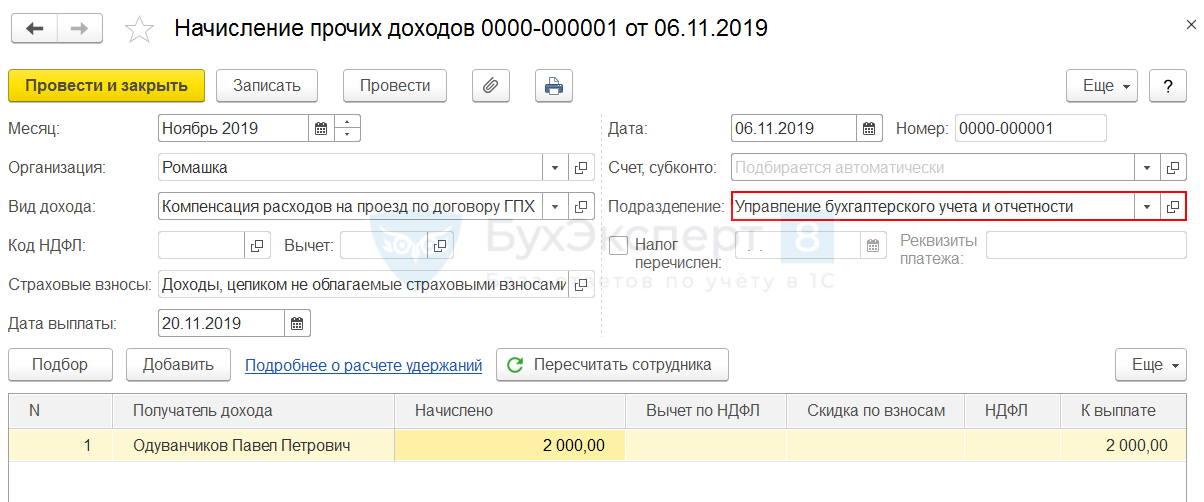

Отражаем начисление суммы компенсации документом Начисление прочих доходов. В документе помимо основных данных необходимо заполнить Подразделение для того, чтобы оно отразилось в проводках на стороне бухгалтерской программы.

При использовании документа Начисление прочих доходов необходимо учитывать следующие нюансы:

- доходы, отраженные данным документом не видны в аналитических Отчетах по зарплате;

- возможность оформить выплату такого дохода с помощью документа Ведомость… имеется только в версии программы ЗУП КОРП.

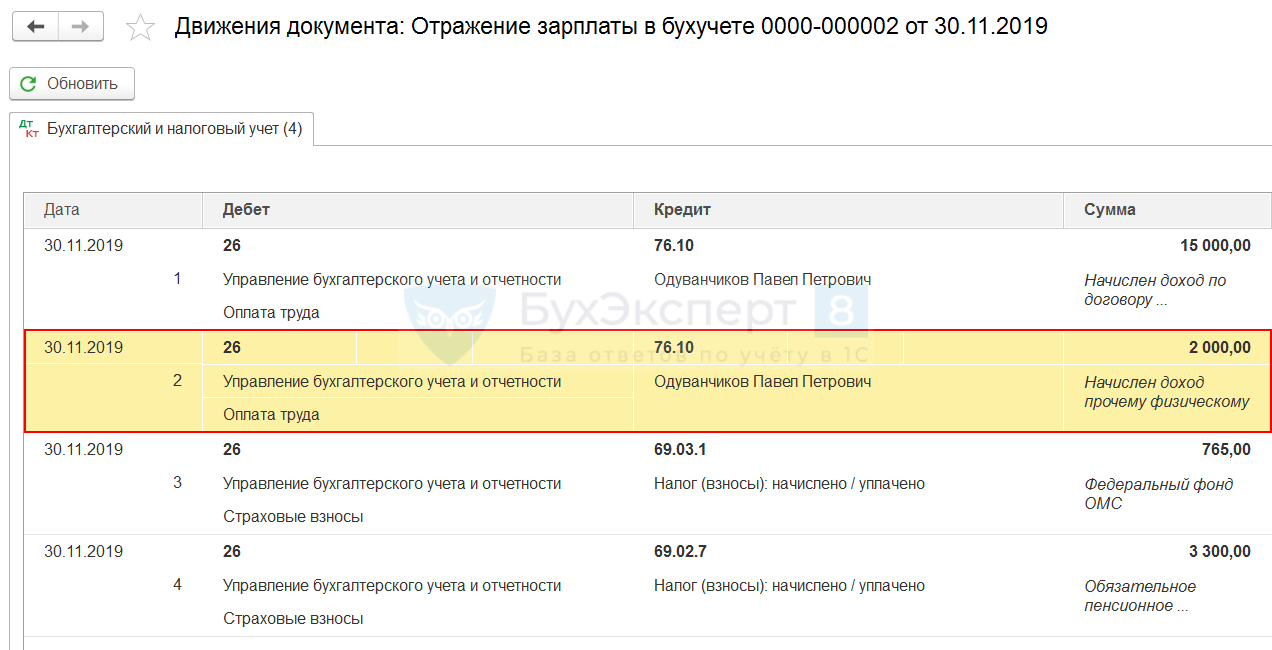

В документе Отражение зарплаты в бухучете сумма возмещения расходов исполнителю по договору ГПХ отражается видом операции Доходы контрагентов, статья расходов – КА.

После проведения синхронизации на стороне бухгалтерской программы начисленная компенсация отражается на счете 76.

В Расчете по страховым взносам сумма компенсации расходов исполнителю по договору ГПХ будет отражена так же, как в Примере 1.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете