Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В документе Договор (работы, услуги) указан профессиональный вычет – сумма документально подтвержденных расходов исполнителя по договору. В ЗУП 3.1 данный вычет уменьшает налогооблагаемую базу для НДФЛ, но не учитывается при расчете страховых взносов.

Рассмотрим, как можно уменьшить облагаемую базу по страховым взносам по договору ГПХ на сумму вычета.

[jivo-yes]

Исключить из обложения страховыми взносами и взносами на травматизм суммы вычета по договору ГПХ позволяют пп. 16 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

Чтобы учесть размер вычета по договору ГПХ, перед расчетом страховых взносов можно скорректировать облагаемую базу по взносам документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). В документе потребуется «перебросить» суммы в размере вычета между двумя видами доходов договорника – уменьшить облагаемую сумму доходов и увеличить необлагаемую.

Необлагаемую компенсацию расходов по договору ГПХ также возможно начислить отдельным документом. Как это сделать – смотрите в статье Каким документом начислить договорнику ГПХ доходы, не облагаемые НДФЛ и взносами.

Рассмотрим решение на примере.

Получите понятные самоучители 2026 по 1С бесплатно:

Организация заключила договор ГПХ со сторонним физическим лицом Кипарисовым М.А. на сумму 11 000 руб. Ему предоставляется вычет за приобретенные ТМЦ в размере 1 000 руб. В документе Договор (работы, услуги) указана общая сумма в размере 11 000 руб. Сумма подтвержденных исполнителем расходов отражена в поле Сумма вычета в размере 1 000 руб.

Взносами на травматизм сумму по договору решено не облагать.

В документе Начисление зарплаты и взносов НДФЛ рассчитывается с учетом предоставленного вычета и составляет 1 300 руб.

При этом взносы начисляются с полной суммы договора, не учитывая вычет.

Разберем, как исключить сумму профессионального вычета из базы по страховым взносам и начислить взносы только с суммы по договору за минусом вычета (10 000 руб.).

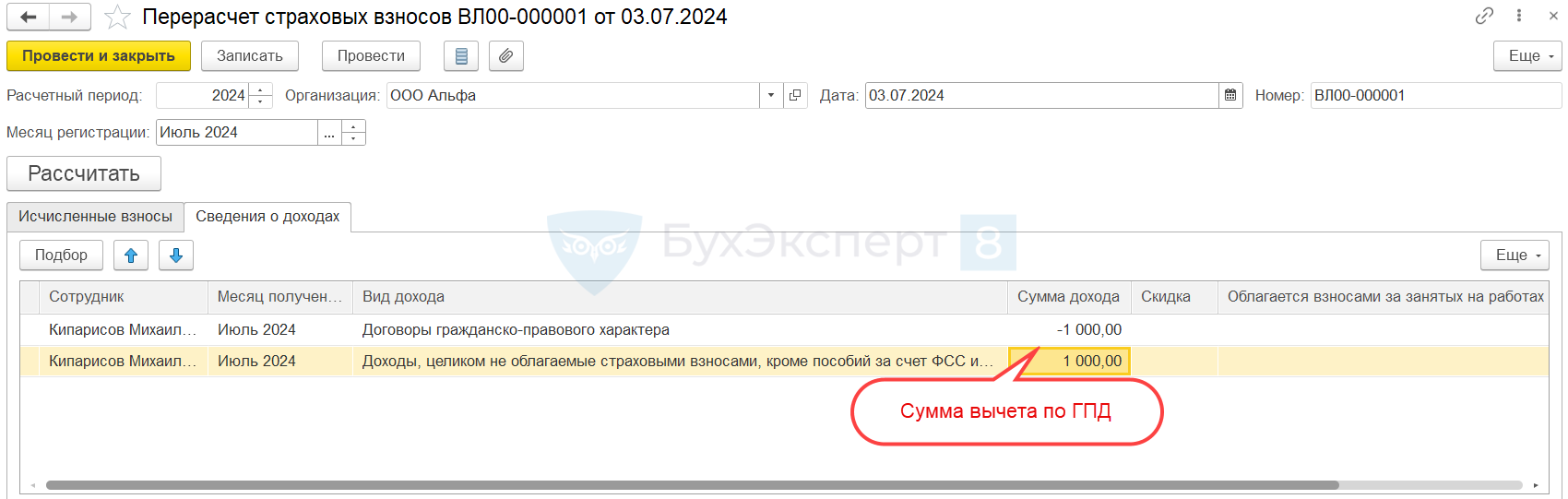

Создадим документ Перерасчет страховых взносов. Укажем месяц получения дохода Июль 2024 и на вкладке Сведения о доходах подберем договорника ГПХ.

«Перебросим» профвычет 1 000 руб. в учете взносов с облагаемой на необлагаемую сумму:

- Введем строку на отрицательную сумму (— 1 000 руб.) и укажем вид дохода Договоры гражданско-правового характера

- Добавим строку на положительную сумму профвычета (1 000 руб.). Вид дохода будет зависеть от того, нужно ли включать профвычет в РСВ, как необлагаемую выплату – это зависит от характера профвычета и формулировок в договоре:

- Если профвычет нужно показать в РСВ в составе общей суммы доходов и необлагаемых выплат – выберем вид дохода Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия

- Если профвычет НЕ нужно учитывать при заполнении – выберем вид дохода Доходы не являющиеся объектом обложения страховыми взносами

Если в договоре ГПХ прописано, что сумма вознаграждения облагается взносами от несчастных случаев, то в строке с отрицательной суммой профвычета вместо вида дохода Договоры гражданско-правового характера нужно выбрать вариант Договоры гражданско-правового характера, облагаемые страховыми взносами от несчастных случаев.

Страховые взносы с учетом профвычета можно рассчитать:

- Если взносы за текущий месяц еще не рассчитаны – в документе Начисление зарплаты и взносов. В этом случае вкладку Исчисленные взносы в документе Перерасчет страховых взносов оставляем пустой.

- Если взносы за текущий месяц уже рассчитаны, можно пересчитать их с учетом профвычета в документе Перерасчет страховых взносов. Заполним расчет взносов автоматически по кнопке Рассчитать на вкладке Исчисленные взносы.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю за полезную информацию