Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация выплачивает вознаграждения членам совета директоров (ЧСД), с которыми не заключен трудовой договор. Разберемся, в каких отчетах нужно показать ЧСД и их вознаграждения и как это сделать в ЗУП 3.1.

Содержание

В какие отчеты должен попадать ЧСД и его вознаграждение

Сведения о членах совета директоров и их начислениях нужно включить в следующие отчеты:

Получите понятные самоучители 2026 по 1С бесплатно:

- Подраздел 1.1 формы ЕФС-1 (бывшая форма СЗВ-ТД)

- Персонифицированные сведения о физических лицах

- Расчет по страховым взносам

- 6-НДФЛ

- Сведения о застрахованном лице. Подавать ли сведения на члена совета директоров – вопрос неоднозначный. В программе такая возможность есть, но официальные разъяснения на эту тему отсутствуют. Нужно ли представлять Сведения о застрахованном лице на ЧСД, лучше уточнить в своем отделении СФР.

Ранее в ЗУП 3.1 сотрудники по договорам ГПХ, в том числе члены совета директоров, включались в отчет Подраздел 1.2 ЕФС-1 (бывшая СЗВ-СТАЖ). Это признано ошибкой программы – Ошибка 70051341.

Начиная с релизов ЗУП 3.1.23.865 / 3.1.27.90 сотрудники-договорники в отчет не включаются.

Вознаграждения членов совета директоров (ЧСД) учитываются:

- для целей расчета НДФЛ – с кодом дохода 2001

- для целей расчета страховых взносов и персонифицированной отчетности – аналогично договорам ГПХ, облагаемым страховыми взносами по единому тарифу.

Чтобы ЧСД попадали в сведения о трудовой деятельности и персотчетность, в ЗУП 3.1 потребуется ввести «технический» документ Договор (работы, услуги) (Зарплата – Договоры (в т.ч. авторские) — Договор (работы, услуги)). Начислять оплату по этому договору не будем, т.к. не подойдет код дохода – для договорников ГПХ в ЗУП 3.1 реализован код 2010 и перенастроить его нельзя. Поэтому, чтобы оплата по договору не начислялась, в документе выберем способ оплаты По актам выполненных работ и сами акты вводить не будем.

Отразить вознаграждение ЧСД можно двумя способами.

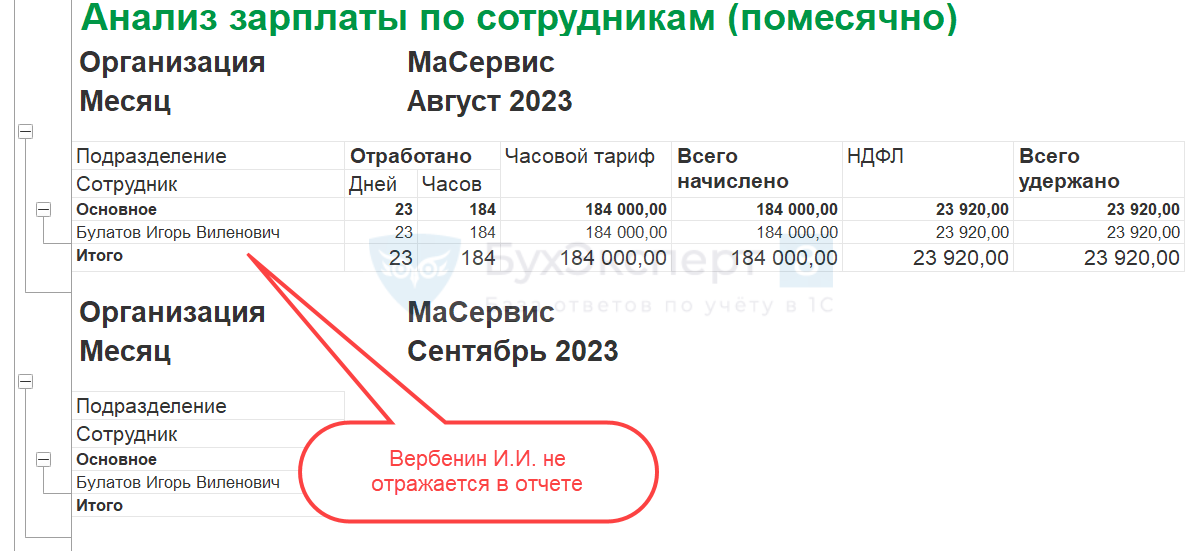

Способ 1. Зарегистрировать Начисление прочих доходов (Выплаты – Прочие доходы). Предварительно нужно настроить новый Вид прочего дохода (Выплаты – См. также – Виды прочих доходов физлиц). В этом случае член совета директоров не будет попадать в отчеты по зарплате и выплату в ЗУП 3.1 ему регистрировать не потребуется. В бухгалтерском учете вознаграждение будет отражено на сч. 76.10.

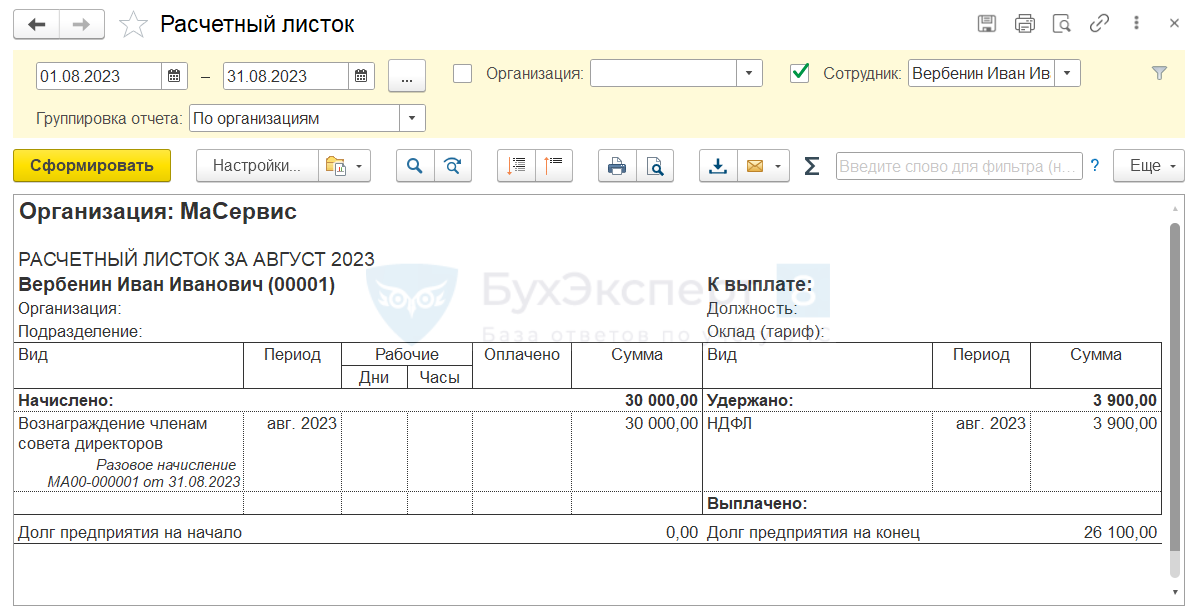

Способ 2. Отдельным Начислением (Настройка – Начисления) – этот способ удобен, если нужно видеть члена совета директоров в отчетах по зарплате или регистрировать ему выплату в ЗУП 3.1. В бухгалтерском учете вознаграждение будет отражено на сч. 70 или 73. Регистрировать вознаграждение можно документом Разовое начисление (Зарплата – Разовые начисления).

Рассмотрим пошагово на сквозном примере, как зарегистрировать и отразить в отчётности члена совета директоров и его вознаграждение.

Регистрация ЧСД в ЗУП 3.1, как договорника ГПХ

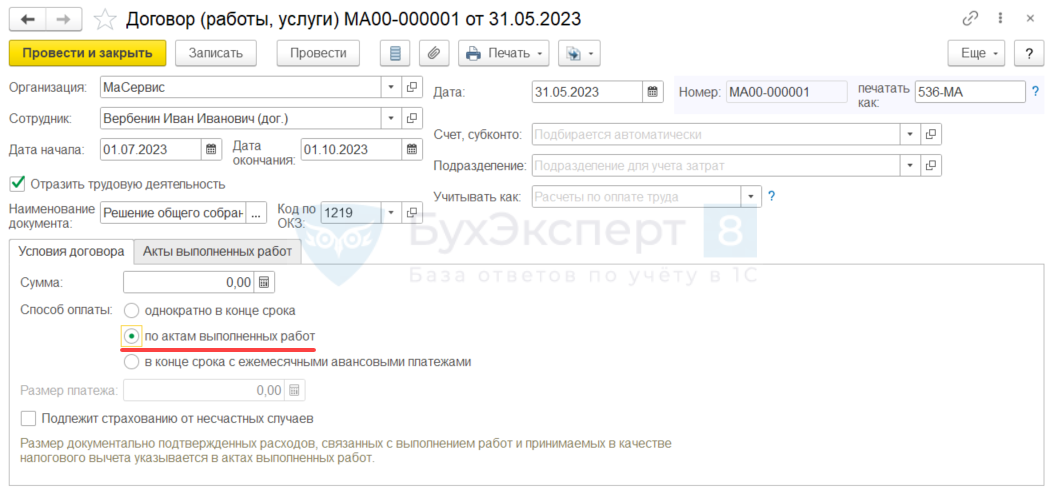

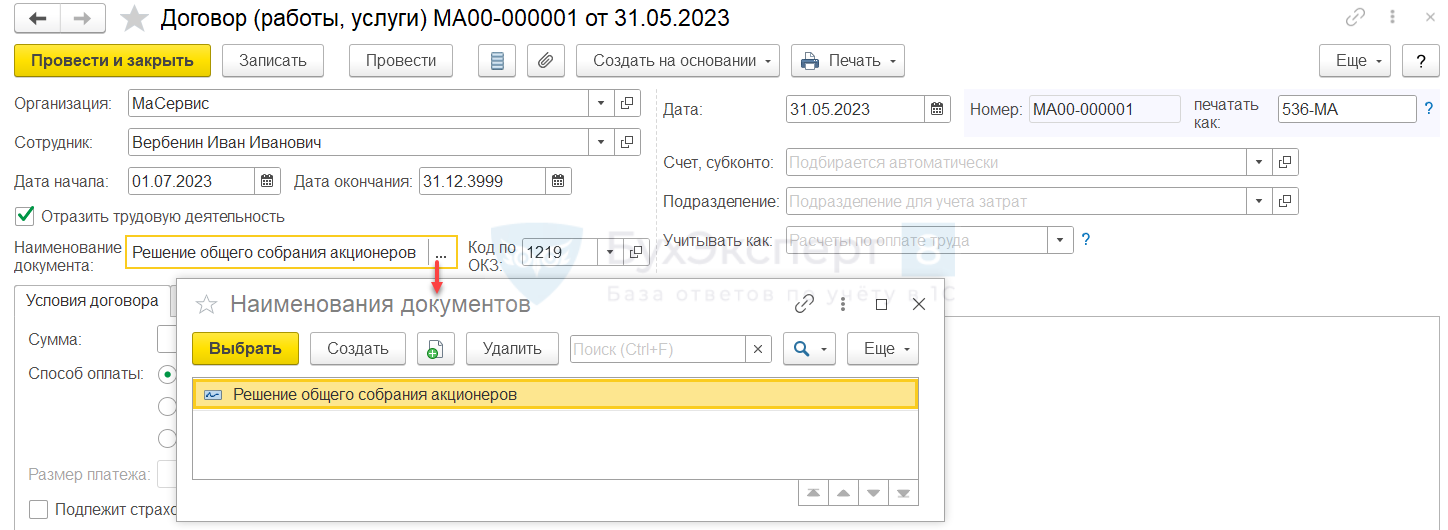

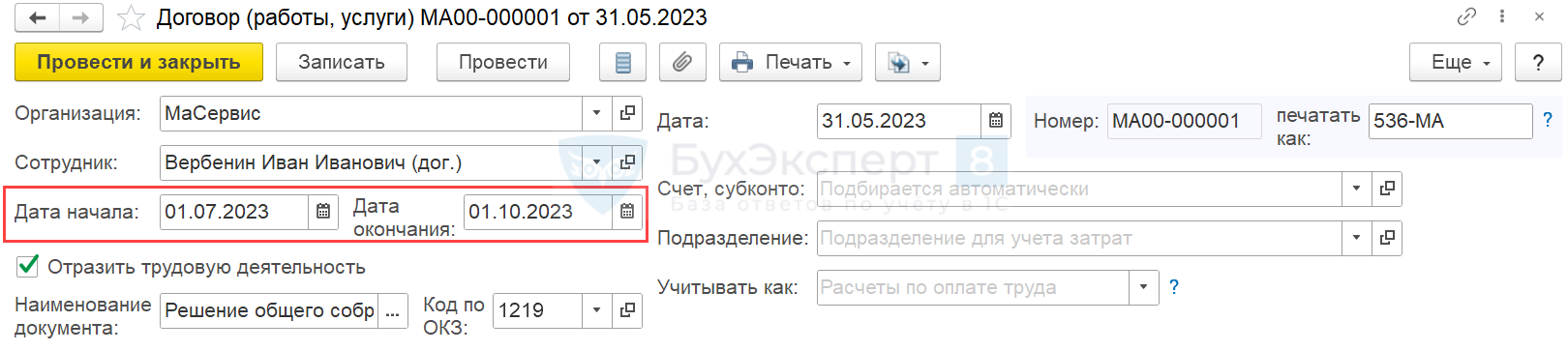

Решением общего собрания акционеров №536-МА от 31.05.2023 гражданин РФ Вербенин И.И. назначен членом совета директоров с 01.07.2023. Срок окончания полномочий ЧСД в решении не указан. Отдельный договор между организацией и Вербениным И.И. не заключался.

Зарегистрируем в программе члена совета директоров в качестве договорника.

Для решения задачи создадим новый элемент справочника Сотрудники и зарегистрируем документ Договор (работы, услуги). Заполним реквизиты документа следующими значениями:

- Дата начала – дата начала полномочий нового ЧСД.

- Дата окончания — 12.3999. Поскольку срок завершения полномочий ЧСД не определён – укажем максимально позднюю дату, которую можно ввести в программе.

- Наименование документа — Решение общего собрания акционеров. С Вербениным И.И. отдельный договор заключен не был, поэтому в списке наименований создадим новую запись со значением Решение общего собрания акционеров и укажем ее.

Чтобы вознаграждение по договору не начислялась, в документе выберем способ оплаты По актам выполненных работ, но акты вводить не будем.

Регистрация вознаграждения ЧСД

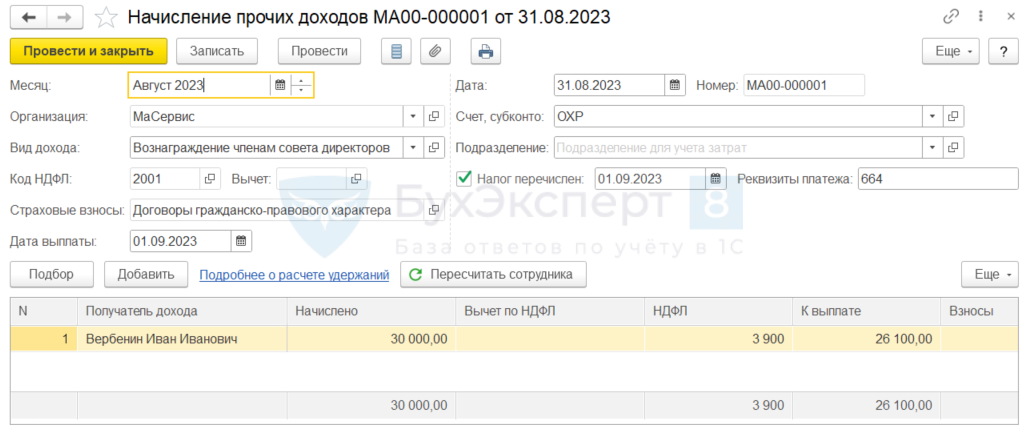

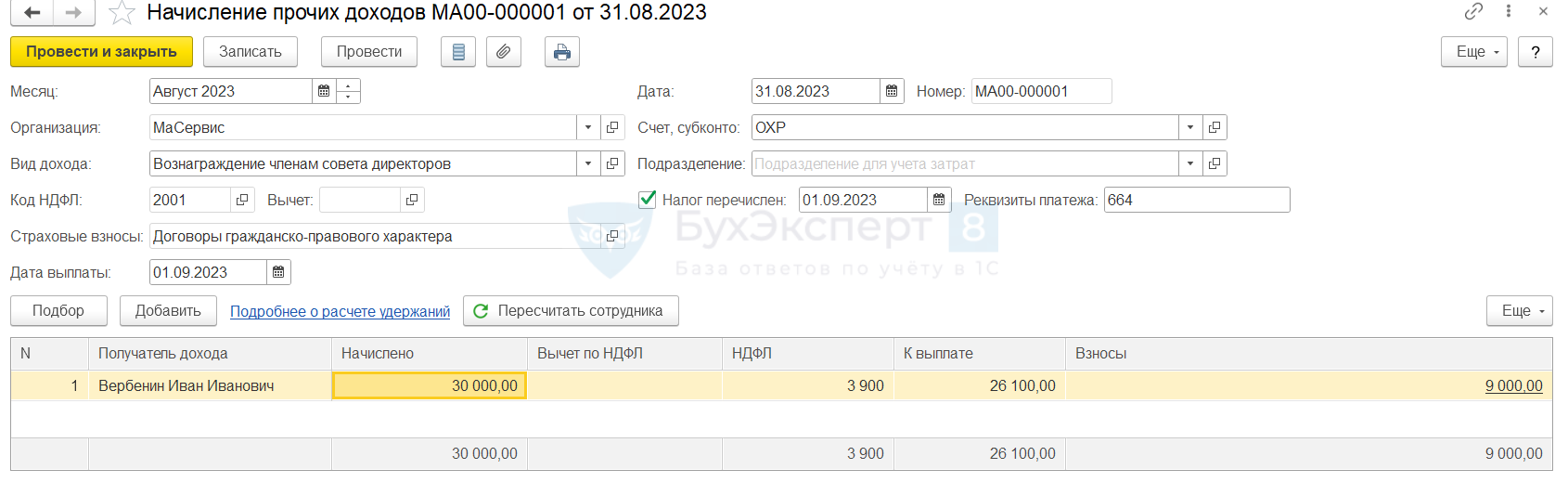

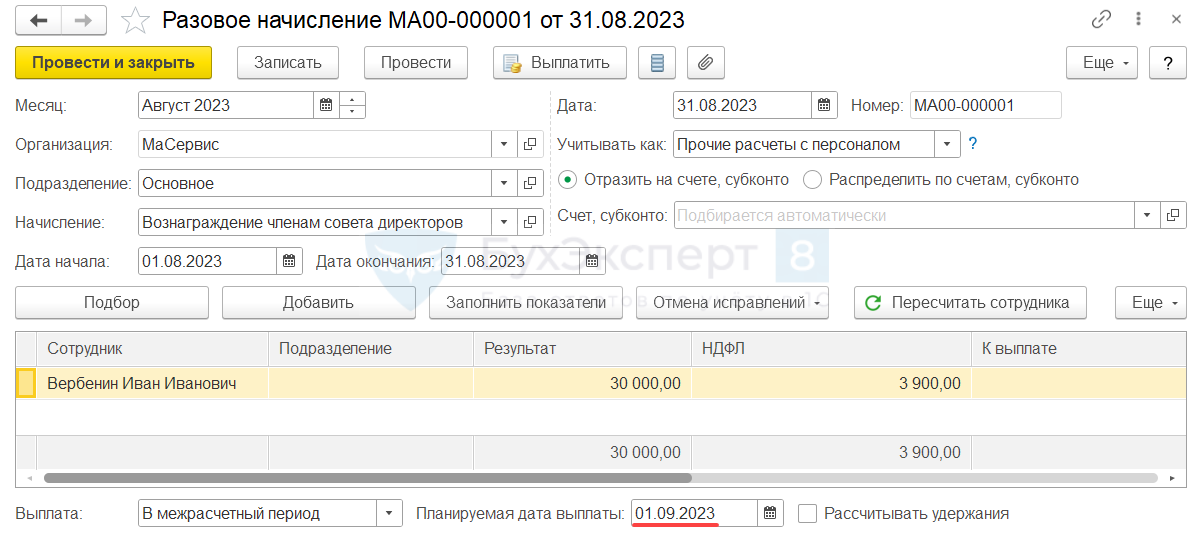

Дополним условия исходного примера — начислим вознаграждение члену совета директоров Вербенину И.И. в размере 30 000 руб. 31 августа и выплатим его 1 сентября.

Вознаграждение ЧСД возможно зарегистрировать в программе двумя способами: документами Начисление прочих доходов и Разовое начисление. Рассмотрим каждый из этих способов.

Способ 1. Документ «Начисление прочих доходов»

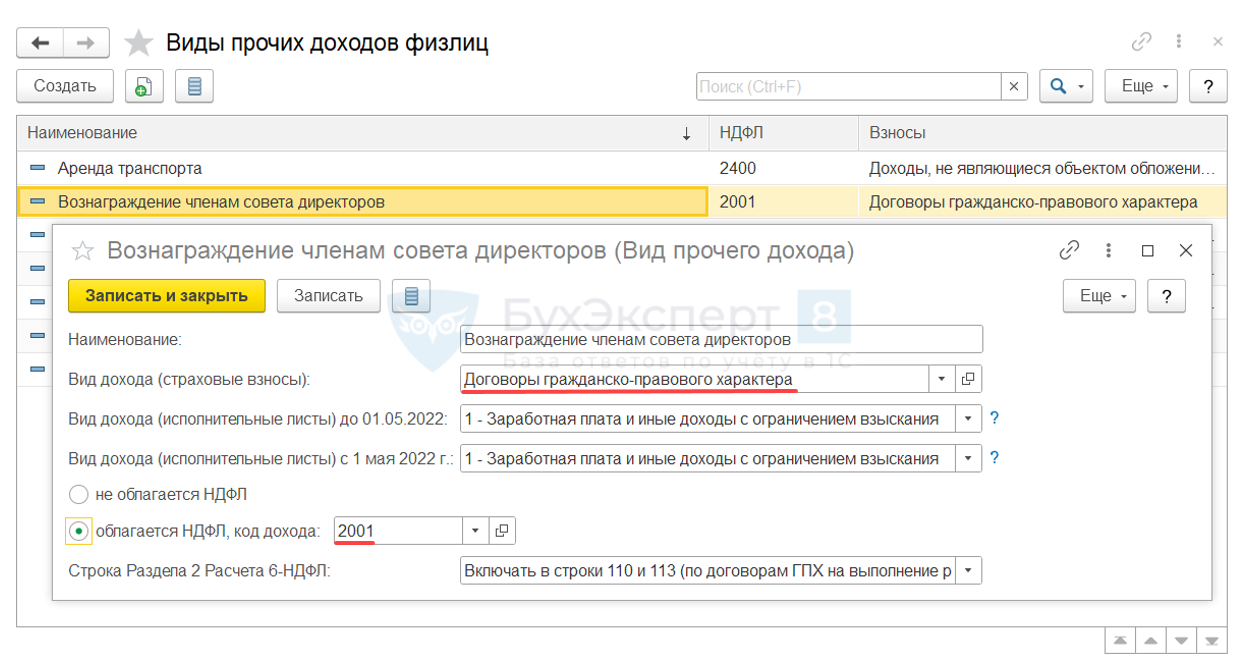

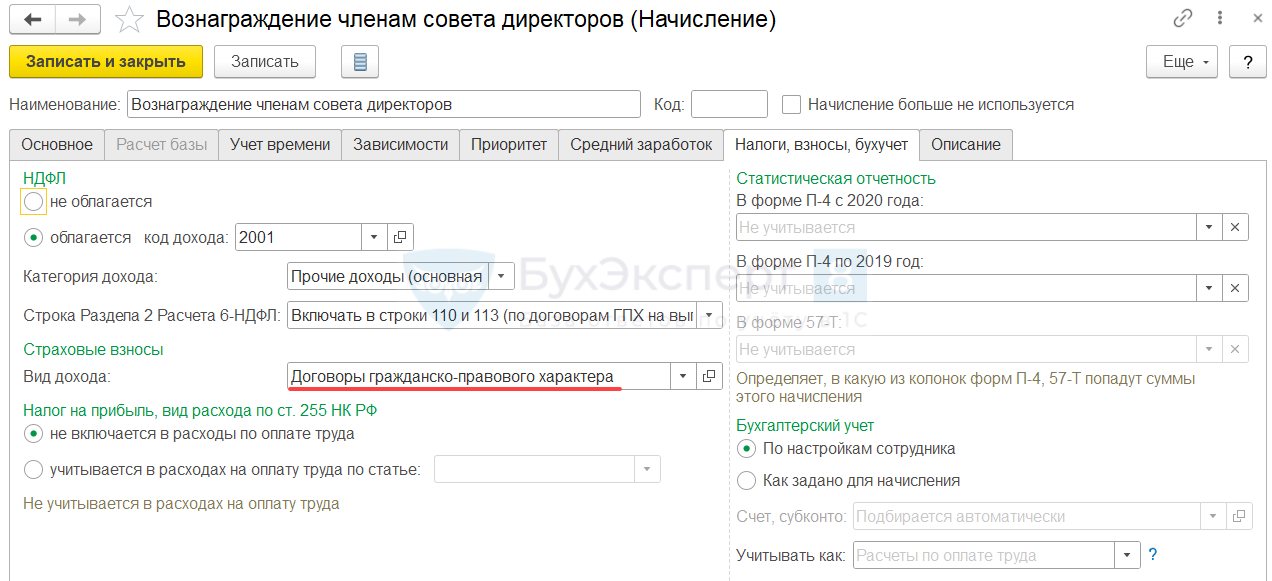

Чтобы учесть вознаграждение ЧСД, сначала создадим новый Вид прочего дохода (Выплаты – См. также – Виды прочих доходов физлиц). Укажем основные настройки вида дохода для учета НДФЛ и взносов:

- код дохода по НДФЛ 2001

- вид дохода для учета страховых взносов Договоры гражданско-правового характера.

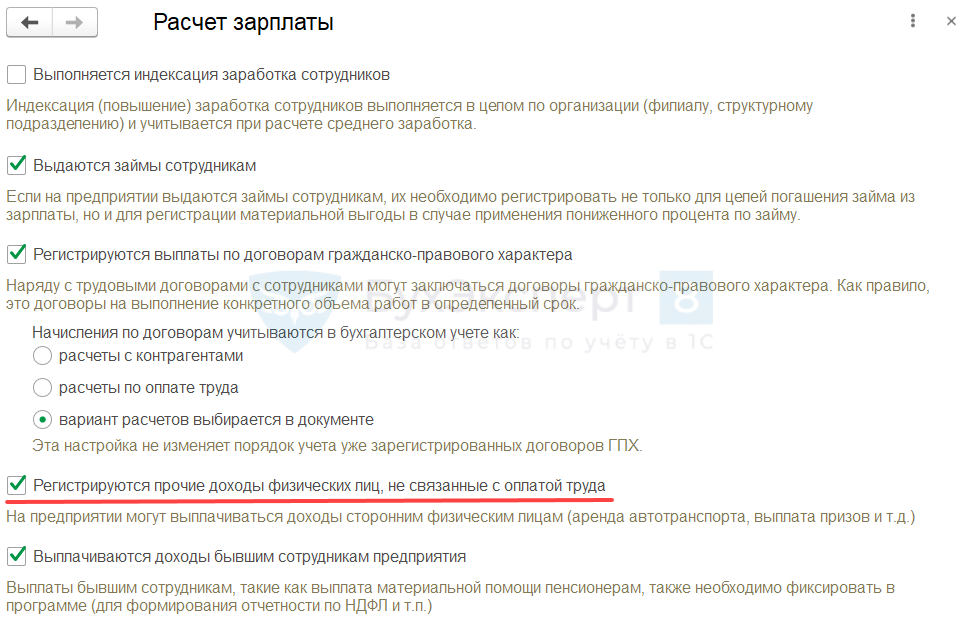

Чтобы в программе появилась возможность регистрировать произвольные виды доходов документом Начисление прочих доходов, необходимо в разделе Настройка – Расчет зарплаты установить флажок Регистрируются прочие доходы физических лиц, не связанные с оплатой труда.

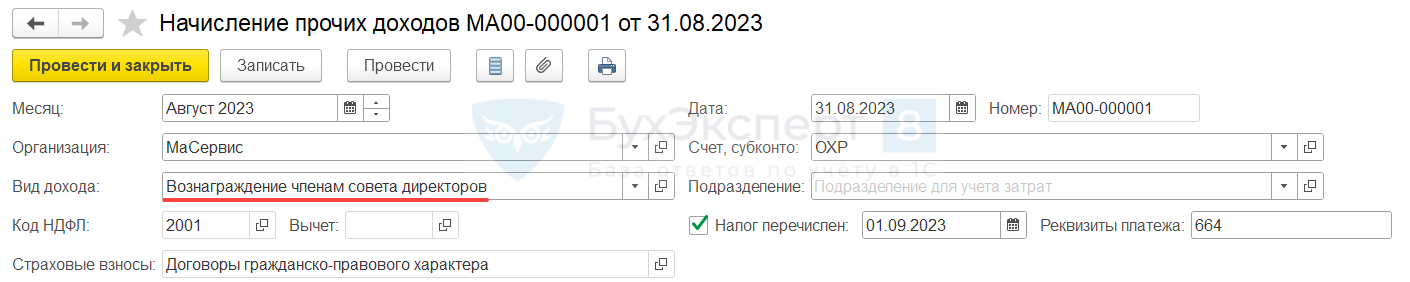

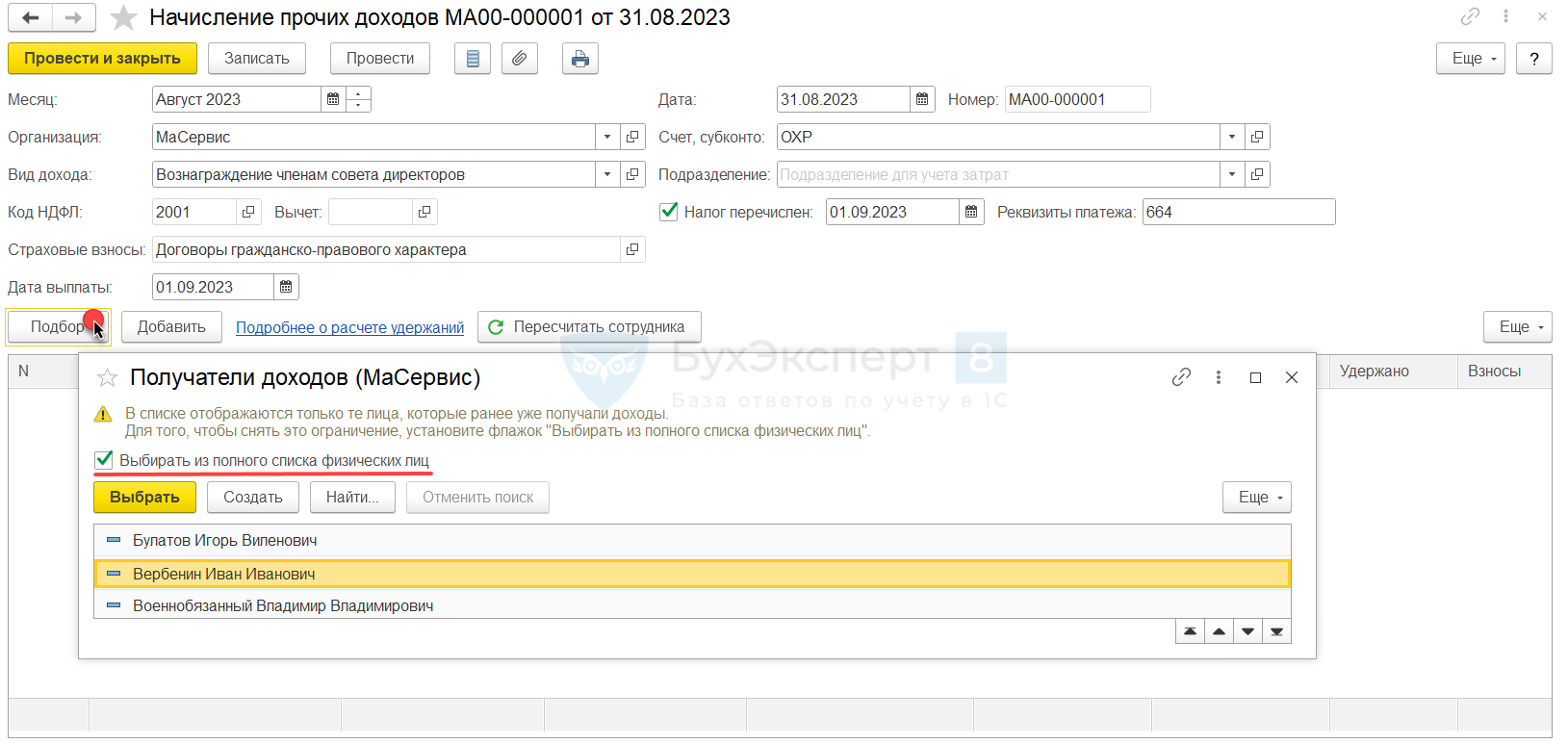

Создадим документ Начисление прочих доходов и подберем в поле Вид дохода только что созданный вид Вознаграждение членам совета директоров.

Получателя дохода подберем из полного списка физлиц.

Заполним и проверим реквизиты документа:

- Месяц – месяц начисления вознаграждения в бухгалтерском учете.

- Дата выплаты – дата фактической выплаты вознаграждения. Она будет определять фактическую дату получения дохода и удержания налога в учете по НДФЛ.

- Налог перечислен, Реквизиты платежа – заполняем сведения о перечислении НДФЛ.

Подробнее про учет незарплатных доходов в ЗУП 3.1 – в статье Учет незарплатных доходов

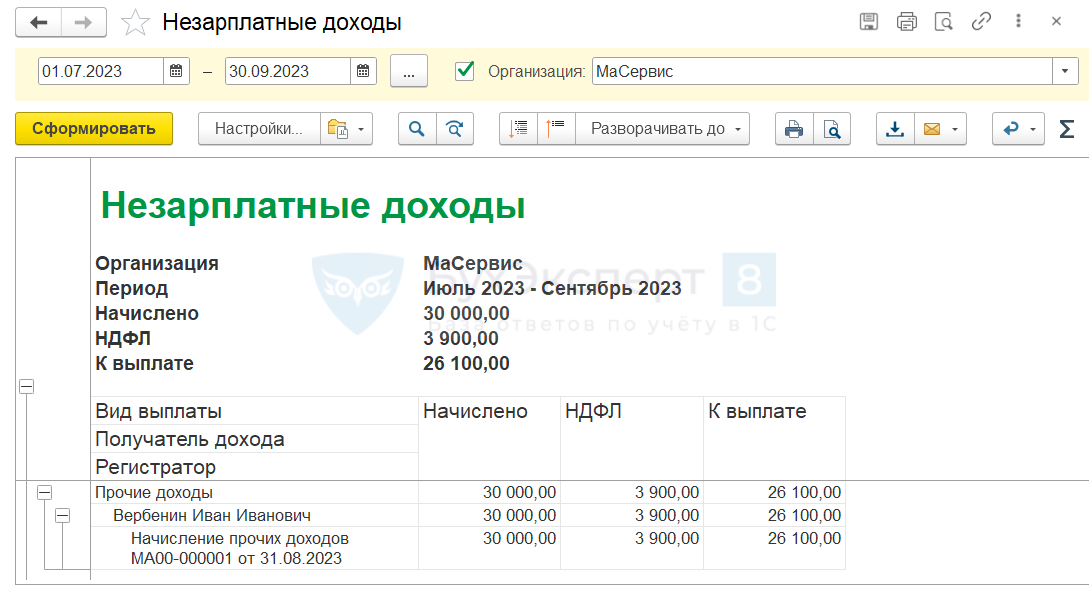

Проверим начисление вознаграждения отчетом Незарплатные доходы (Выплаты – Отчеты по выплатам).

В отчеты по зарплате (Зарплата — Отчеты по зарплате) незарплатные доходы не включатся.

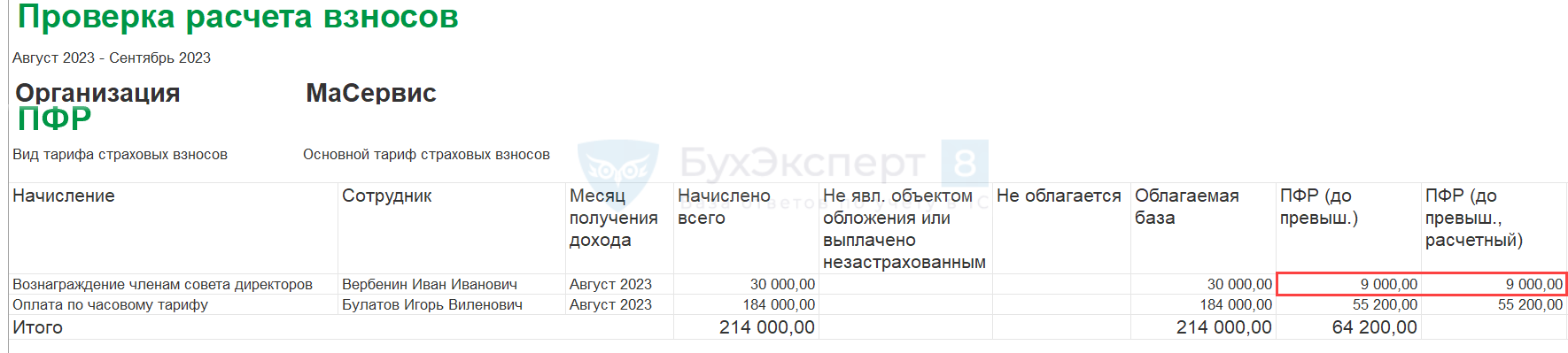

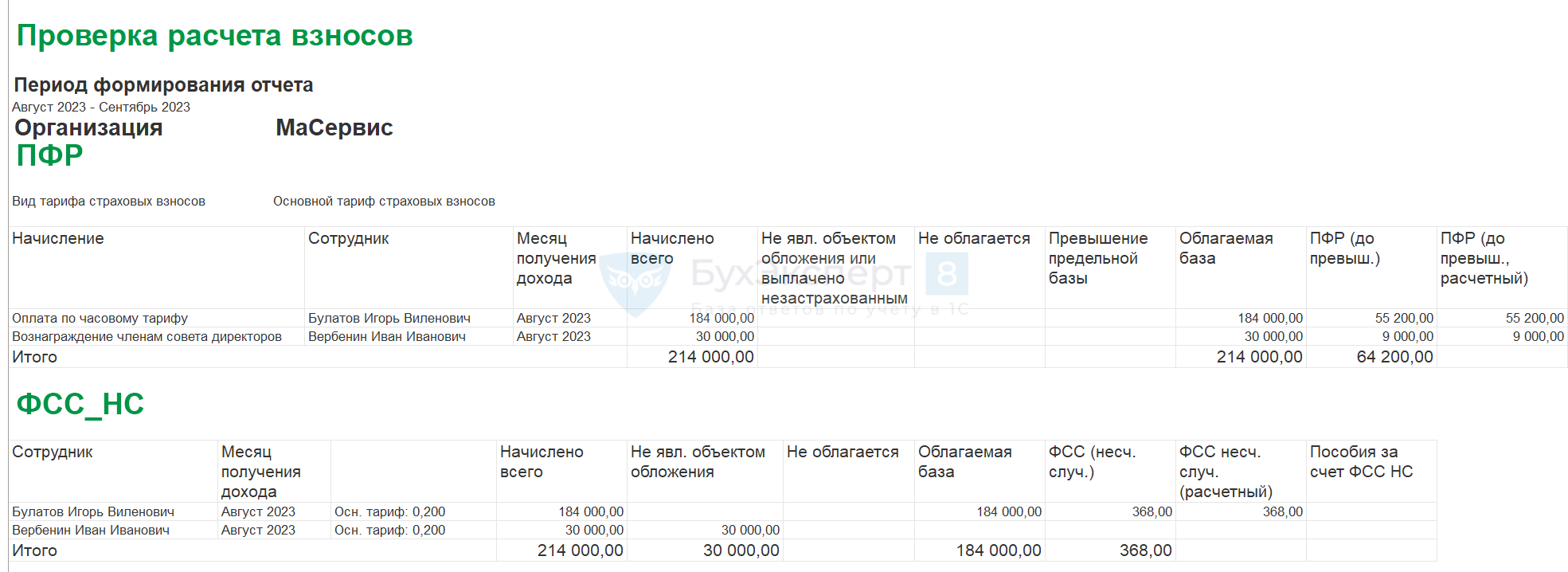

При помощи отчета Проверка расчета взносов (Налоги и взносы – Отчеты по налогам и взносам) убедимся, что взносы по ЧСД рассчитаны правильно. Отчет не показывает расхождений, взносы исчислены верно.

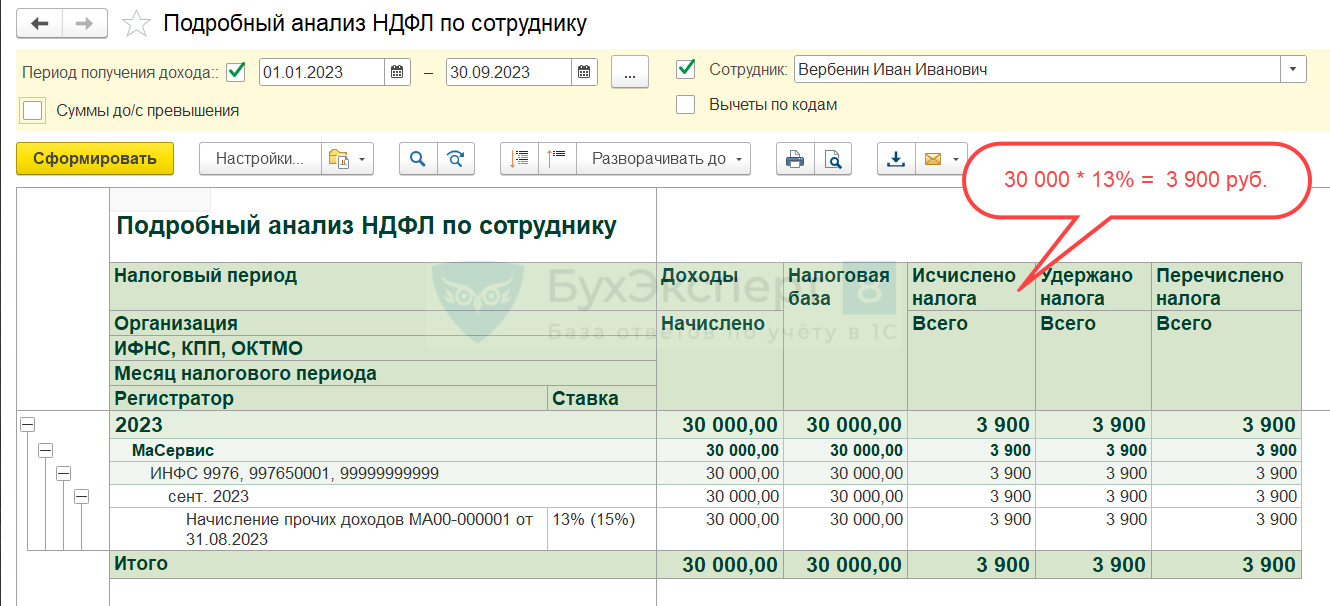

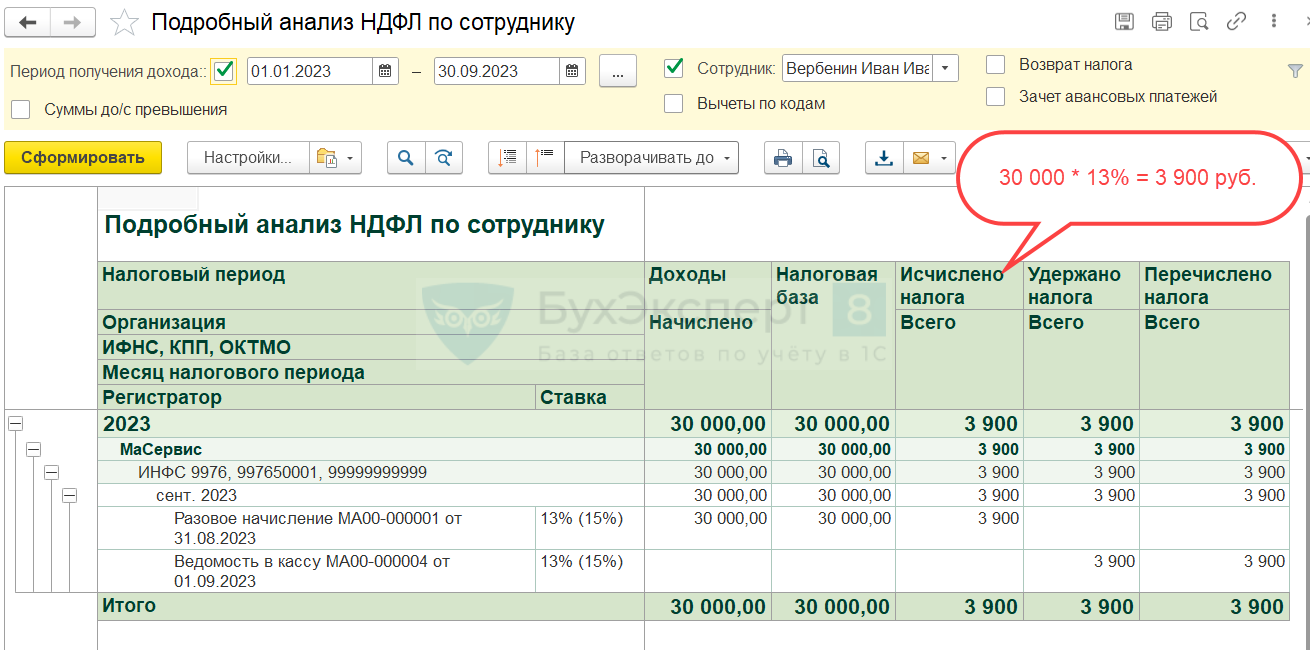

Проверим, как зарегистрирован доход по вознаграждению ЧСД и налог с него в учете по НДФЛ. Воспользуемся отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход учтен по дате выплаты правильно – в сентябре, сумма налога исчислена верно.

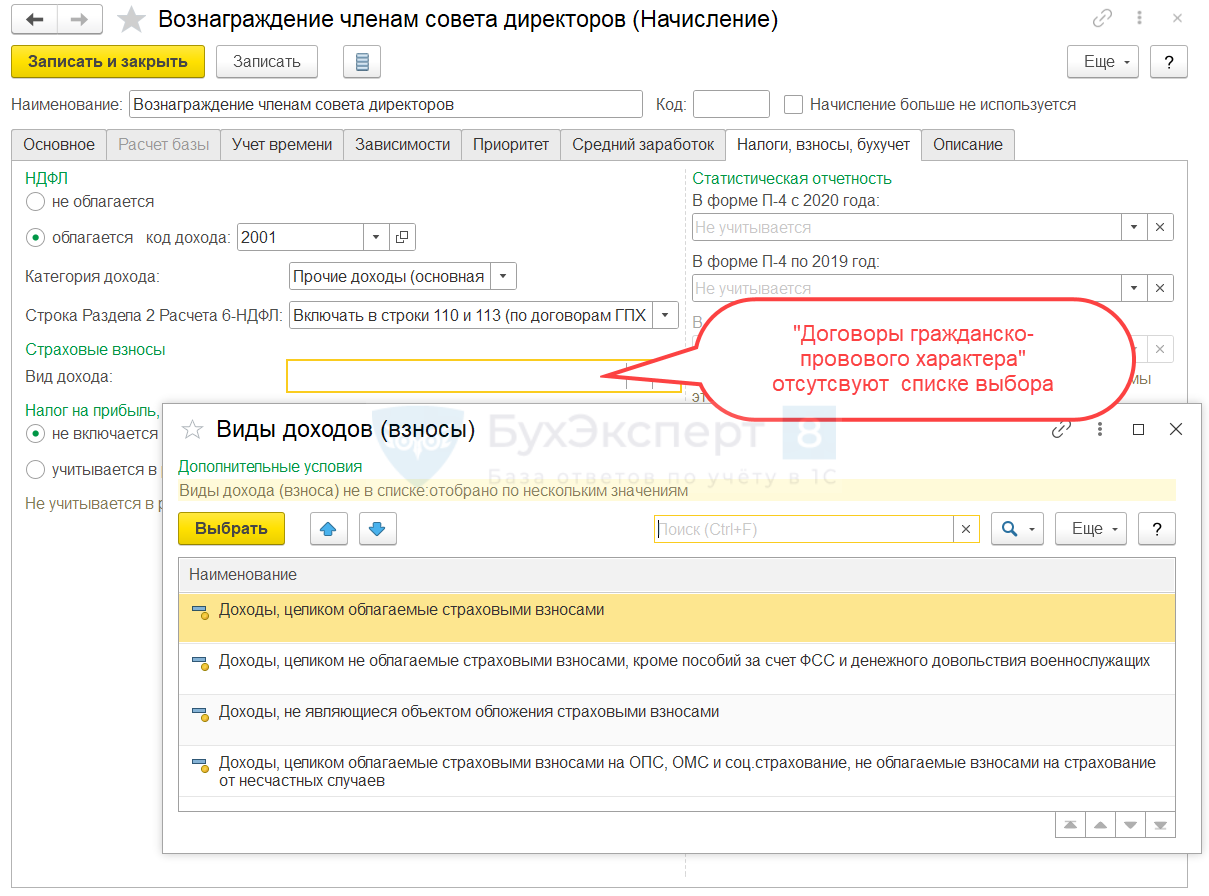

Способ 2. Документ «Разовое начисление»

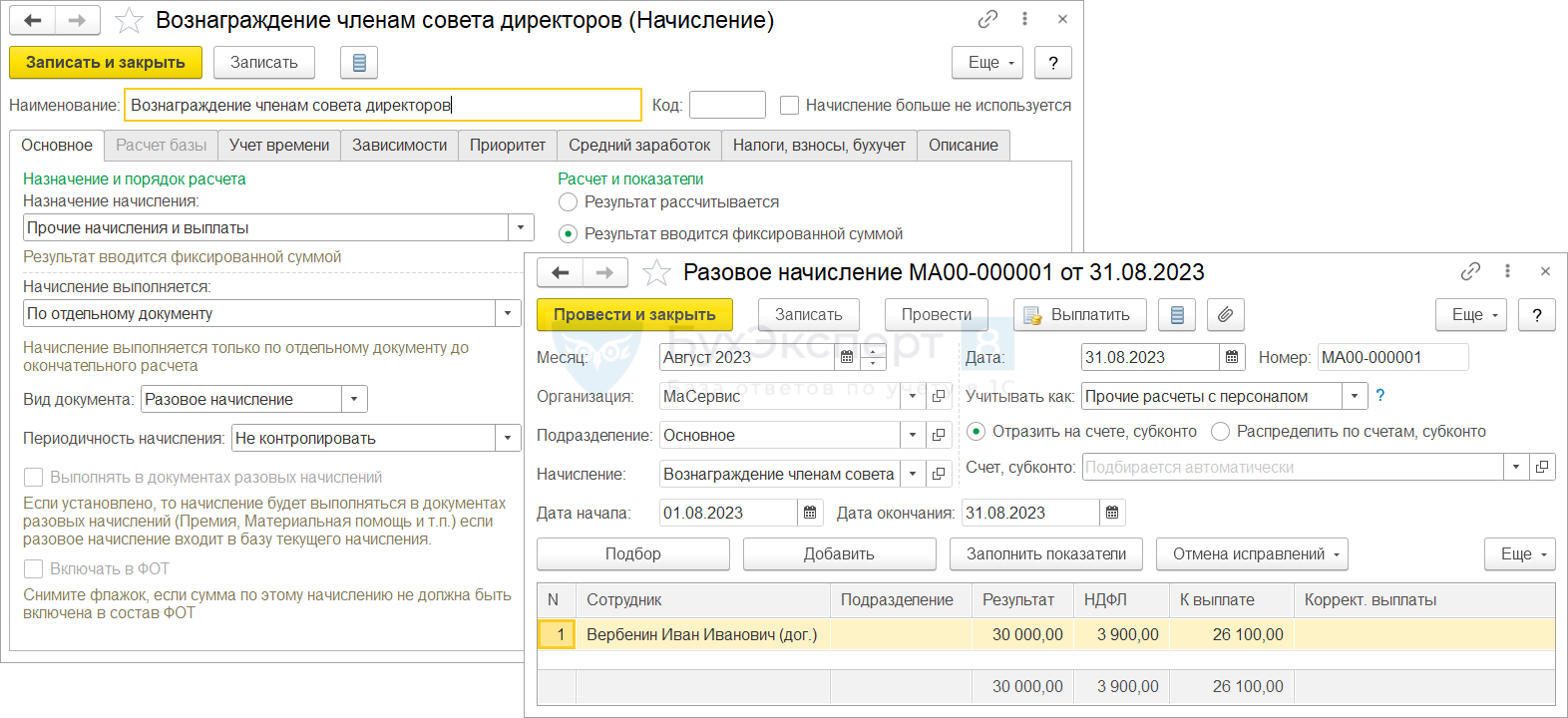

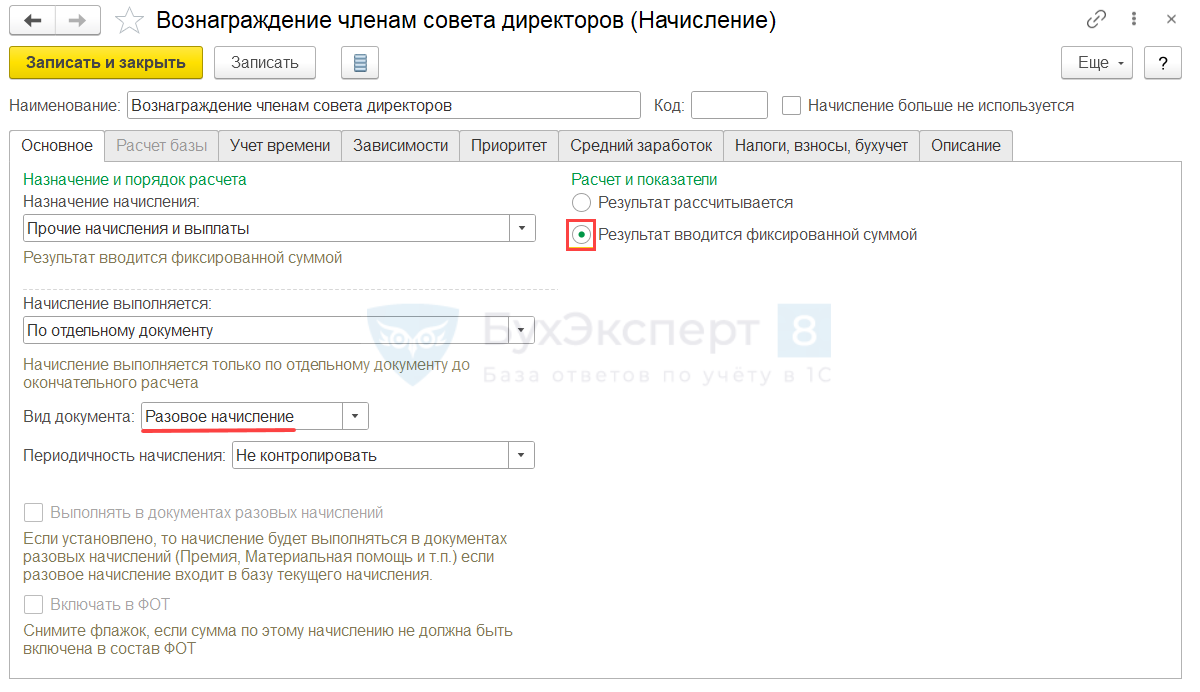

Перед регистрацией вознаграждения создадим новое Начисление (Настройка — Начисления). В настройках начисления выберем назначение Прочие начисления и выплаты и способ выполнения — По отдельному документу Разовое начисление. Укажем, что Результат начисления вводится фиксированной суммой.

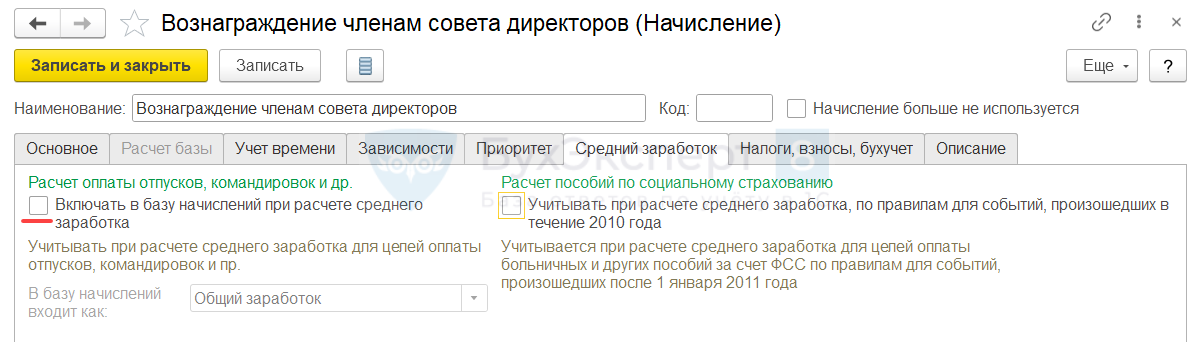

Чтобы сумма начисления не попадала в расчет среднего заработка, сбросим флажок включения в средний на вкладке Средний заработок.

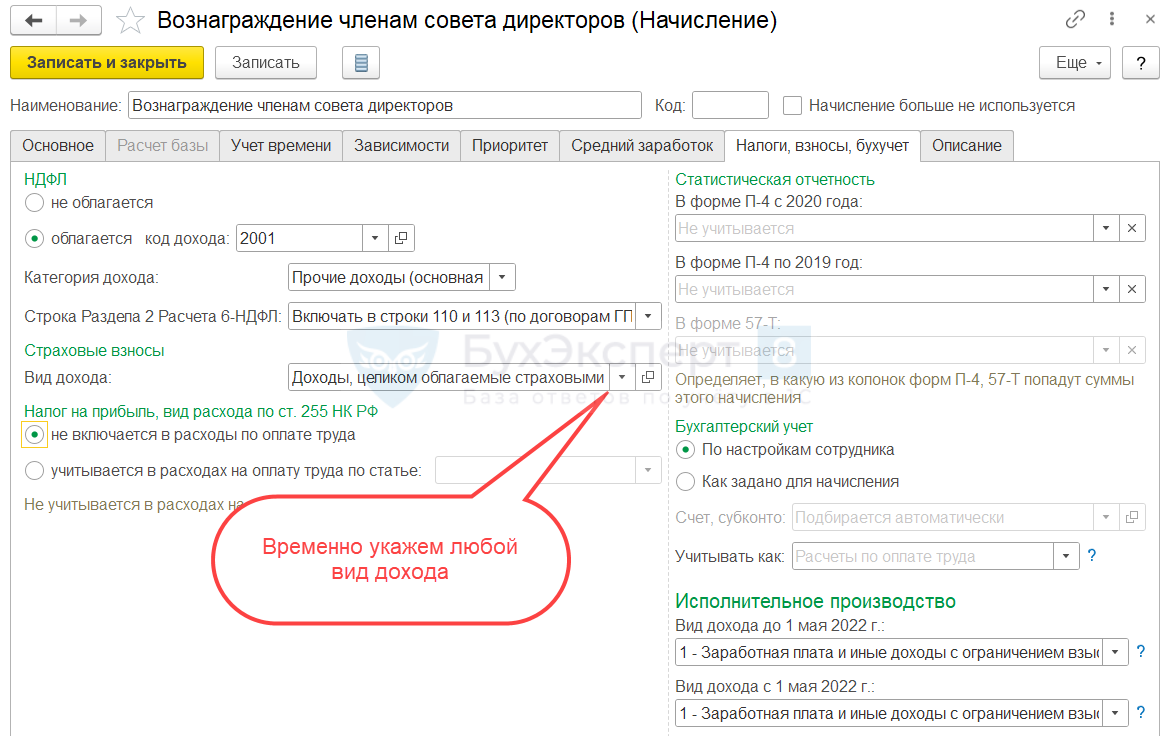

На вкладке Налоги, взносы, бухучет укажем код дохода по НДФЛ 2001, но выбрать вид дохода для расчета страховых взносов Договоры гражданско-правового характера нет возможности.

Временно укажем любой вид дохода. Например, Доходы, целиком облагаемые страховыми взносами.

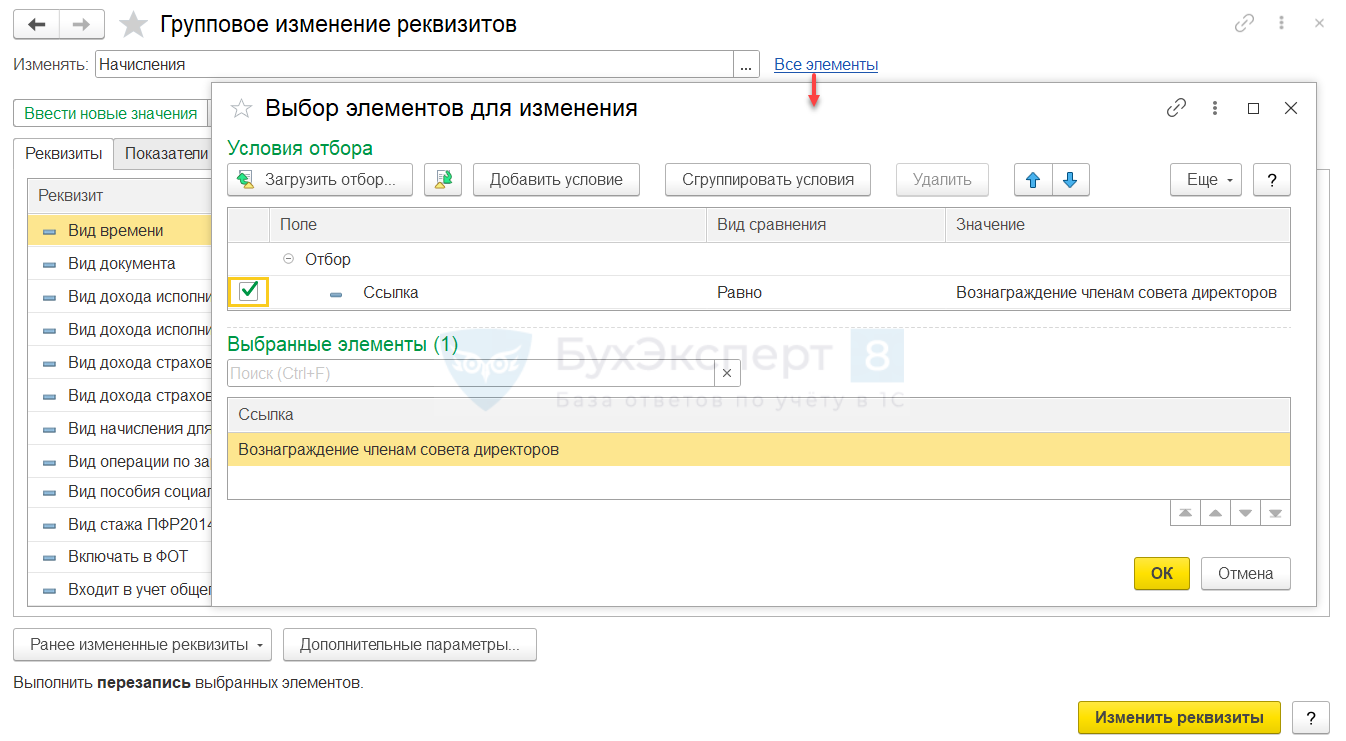

Заменим вид дохода для учета страховых взносов обработкой Группового изменения реквизитов (Администрирование – Обслуживание – Корректировка данных).

Действие обработки необратимо. Поэтому перед ее выполнением рекомендуем сделать резервную копию базы ЗУП 3.1. – Резервное копирование 1С 8.3 — как сделать, настроить

В форме обработки укажем, что будем менять Начисления и по ссылке Все элементы зададим отбор по конкретному начислению.

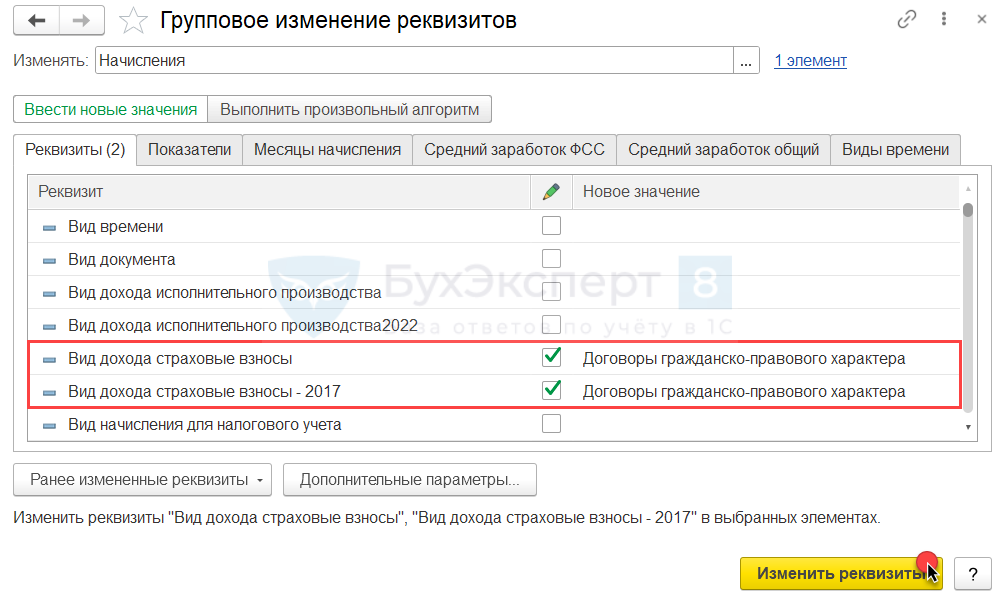

Установим значения реквизитов для учета вида дохода по страховым взносам Договоры гражданско-правового характера и выполним обработку по кнопке Изменить реквизиты.

В результате вид дохода для начисления будет изменен на Договоры гражданско-правового характера.

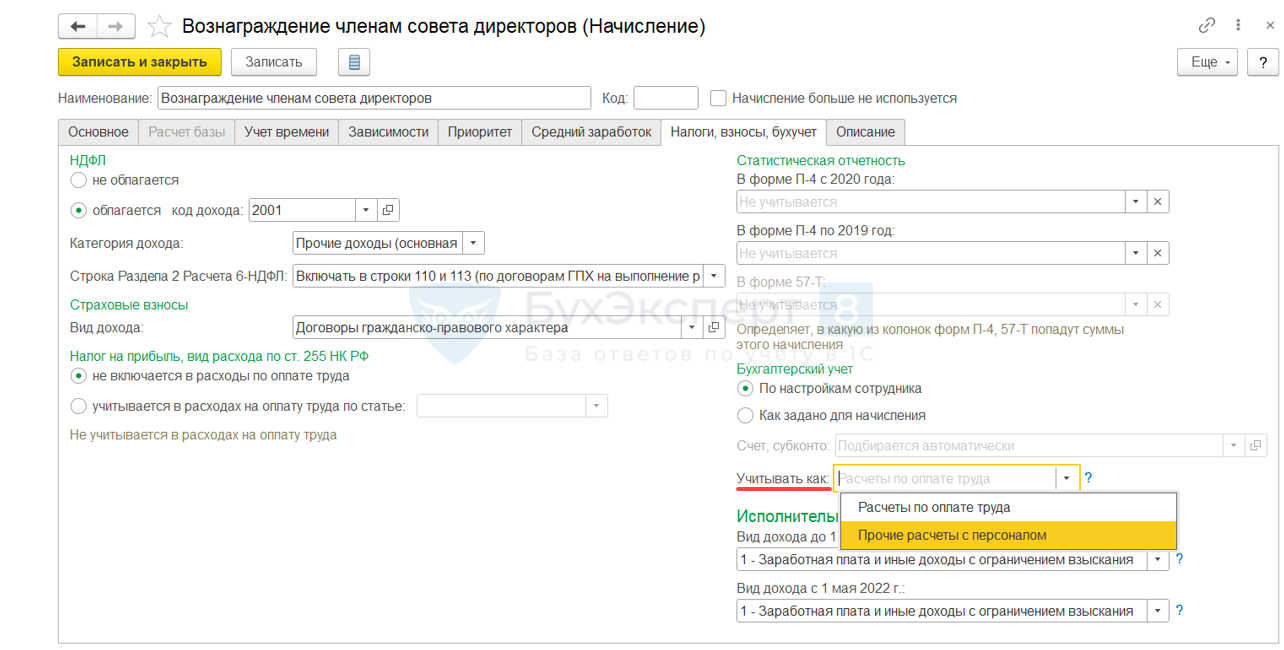

За выбор счета бухучета, на котором будут отражаться расчеты с физлицом, в настройках вида расчета отвечает значение реквизита Учитывать как:

- Если указать Расчеты по оплате труда, вознаграждение будет отражено на сч. 70.

- Если выбрать вариант Прочие расчеты с персоналом, вознаграждение будет отражено на сч. 73

- Если оставить значение пустым – будут применяться настройки, указанные в документе Разовое начисление.

Начислим вознаграждение документом Разовое начисление августом месяцем. Результат начисления введем вручную, Планируемую дату выплаты укажем 01.09.2023, сумму НДФЛ программа рассчитает автоматически.

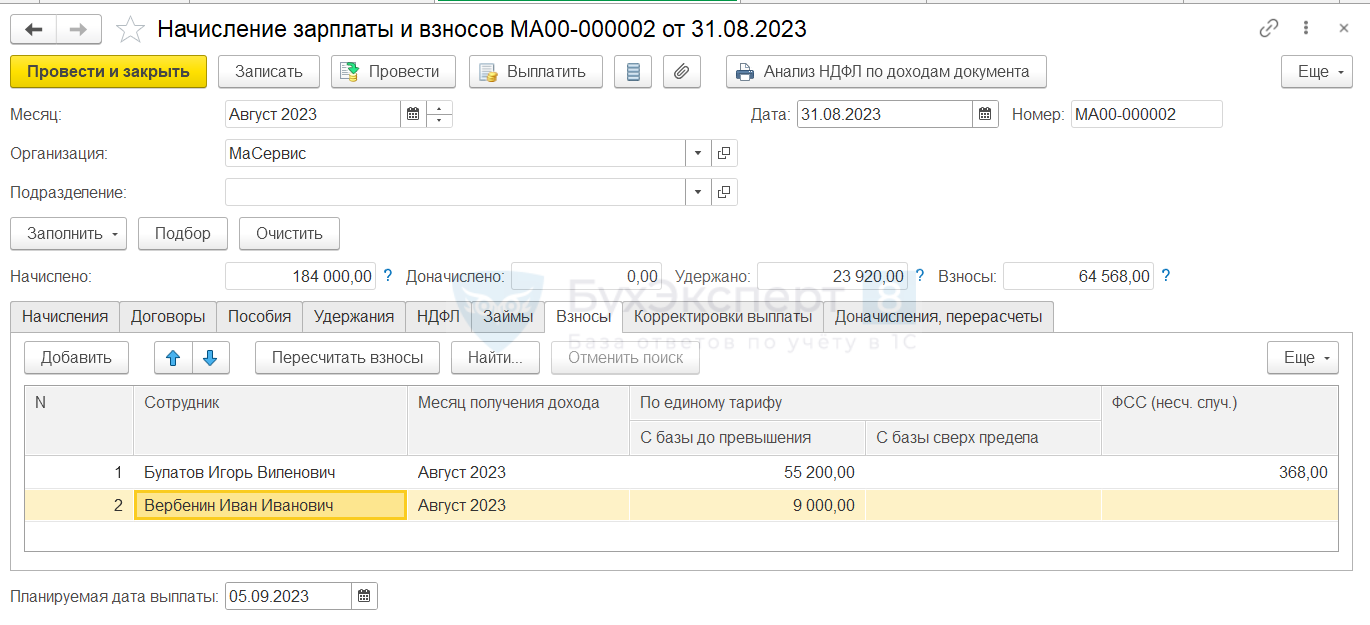

Сумму страховых взносов с вознаграждения рассчитаем в документе Начисление зарплаты и взносов за август.

Начисленное вознаграждение будет попадать в аналитические отчеты по зарплате и увеличивать сумму к выплате.

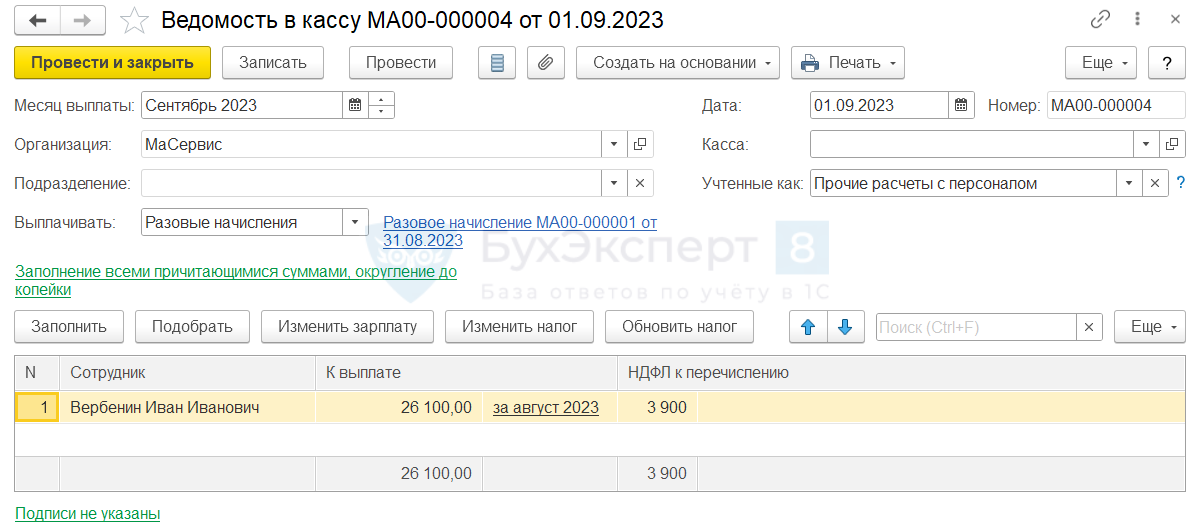

Чтобы закрыть задолженность, отразим выплату вознаграждения документом Ведомость в кассу (Выплаты – Все ведомости на выплату зарплаты).

Сумма вознаграждения отразится в учете НДФЛ и взносов.

Сведения о застрахованных лицах для СФР на ЧСД

Нужно ли направлять в СФР сведения о застрахованных лицах на члена совета директоров при отсутствии подписанного договора ГПХ – четких разъяснений по этому вопросу нет.

Если же есть заключенный договор ГПХ, СФР рекомендуется сдавать такие сведения — Сведения в СФР по договорнику ГПХ — отправлять или нет?

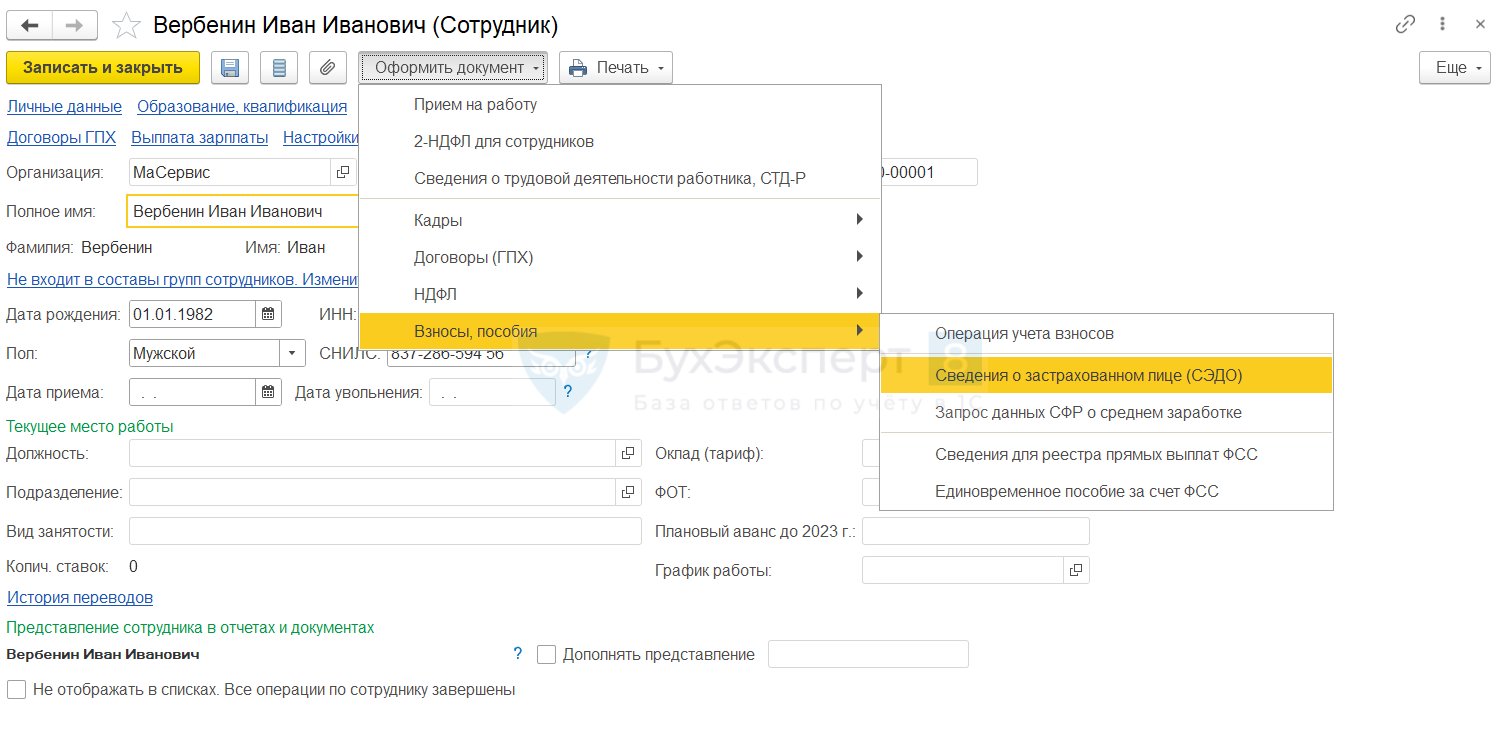

В ЗУП 3.1 для ЧСД также можно сформировать Сведения, ведь по нему создавался «технический» договор ГПХ. Создать Сведения о застрахованном лице (СЭДО) можно из карточки Сотрудника по кнопке Оформить документ.

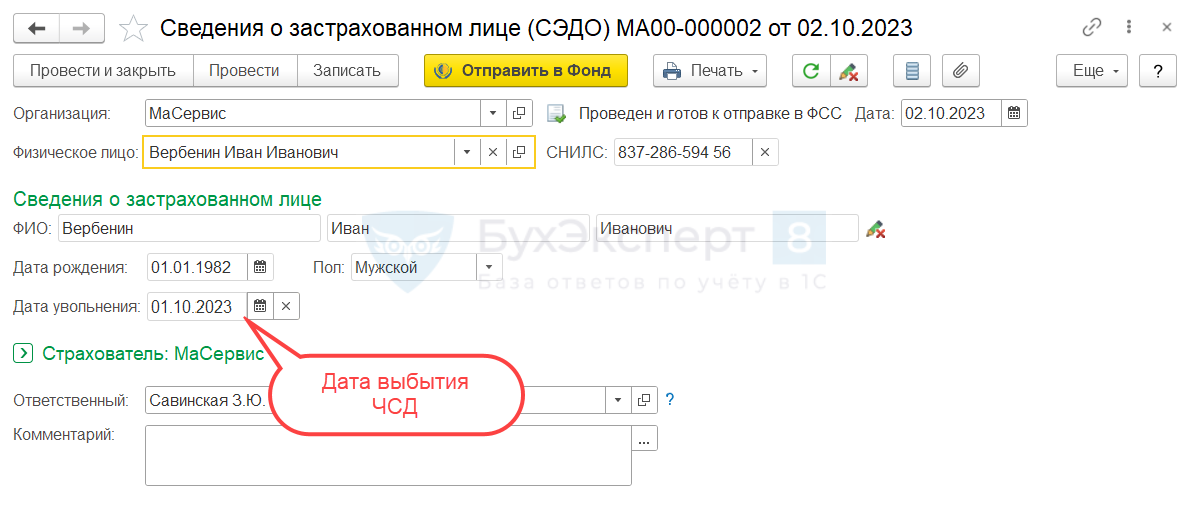

После отправки сведений о застрахованном лице в организацию начнут поступать сообщения СЭДО по новому застрахованному лицу. При выбытии ЧСД из состава совета директоров понадобится подать сведения о застрахованном лице как об уволенном.

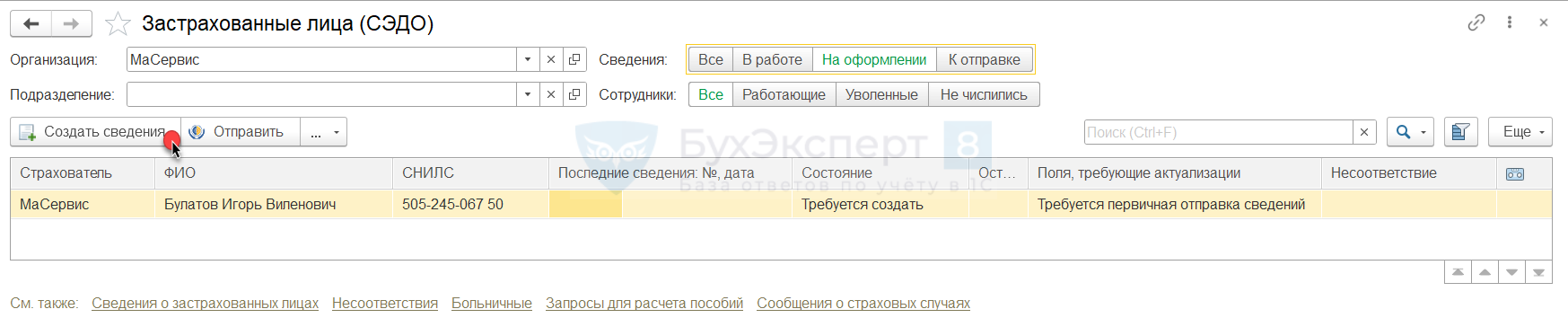

Сформировать документ Сведения о застрахованном лице (СЭДО) можно в рабочем месте Сведения о застрахованных лицах (СЭДО) (Кадры – Пособия).

Это позволит «открепить» СНИЛС члена совета директоров от организации, и по нему больше не будут поступать сообщения СЭДО в информационную базу.

Подраздел 1.1. ЕФС-1 по ЧСД (бывшая СЗВ-ТД)

Рассмотрим, как заполнить Сведения о трудовой деятельности о начале и окончании деятельности нового совета директоров.

Сведения о начале действия договора

Согласно Письму Минтруда от 04.04.2023 N 14-1/10/В-4784 и информации на сайте СФР вознаграждения членам совета директоров в форме ЕФС-1 и перссведениях следует учитывать аналогично выплатам по договорам ГПХ. Ранее в пункте 3.2 Определения от 06.06.2016 № 1170-О Конституционный суд РФ также отмечал, что выплаты ЧСД следует считать осуществляемыми в рамках гражданско-правовых договоров.

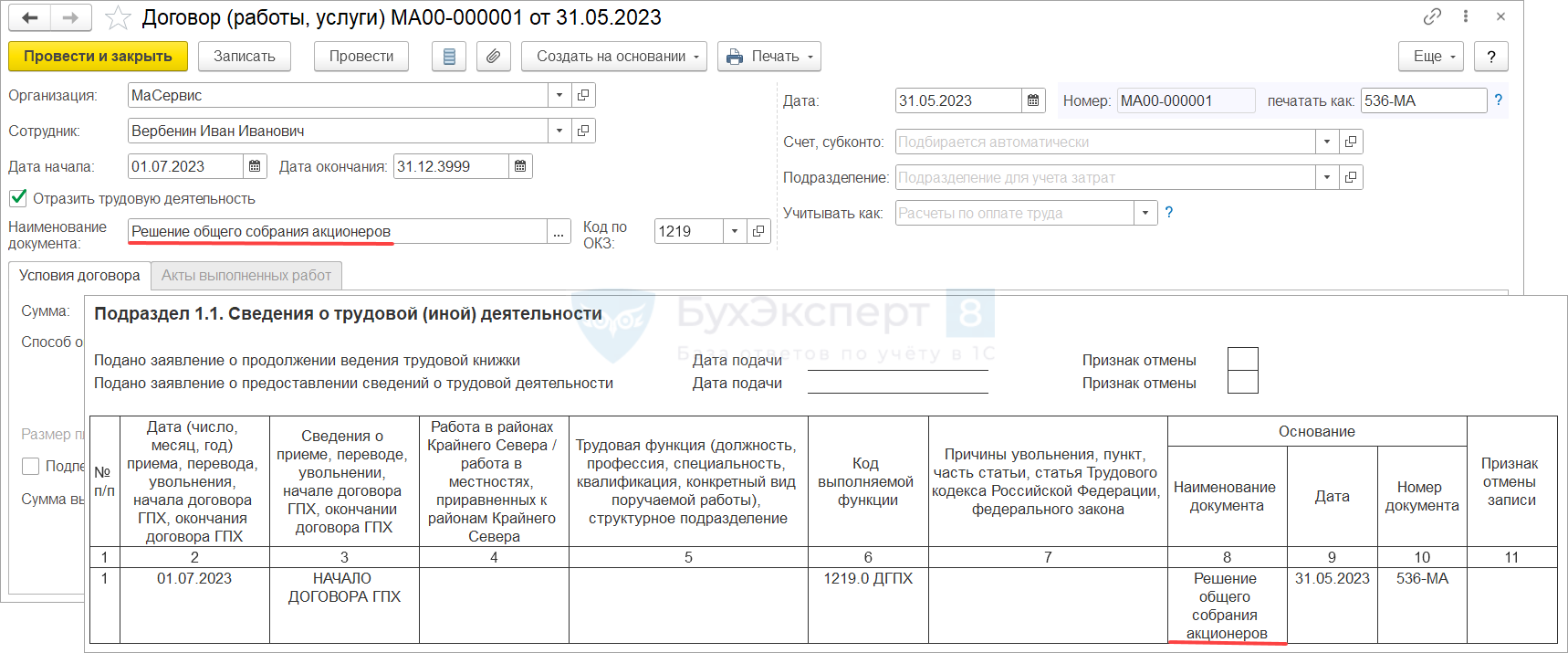

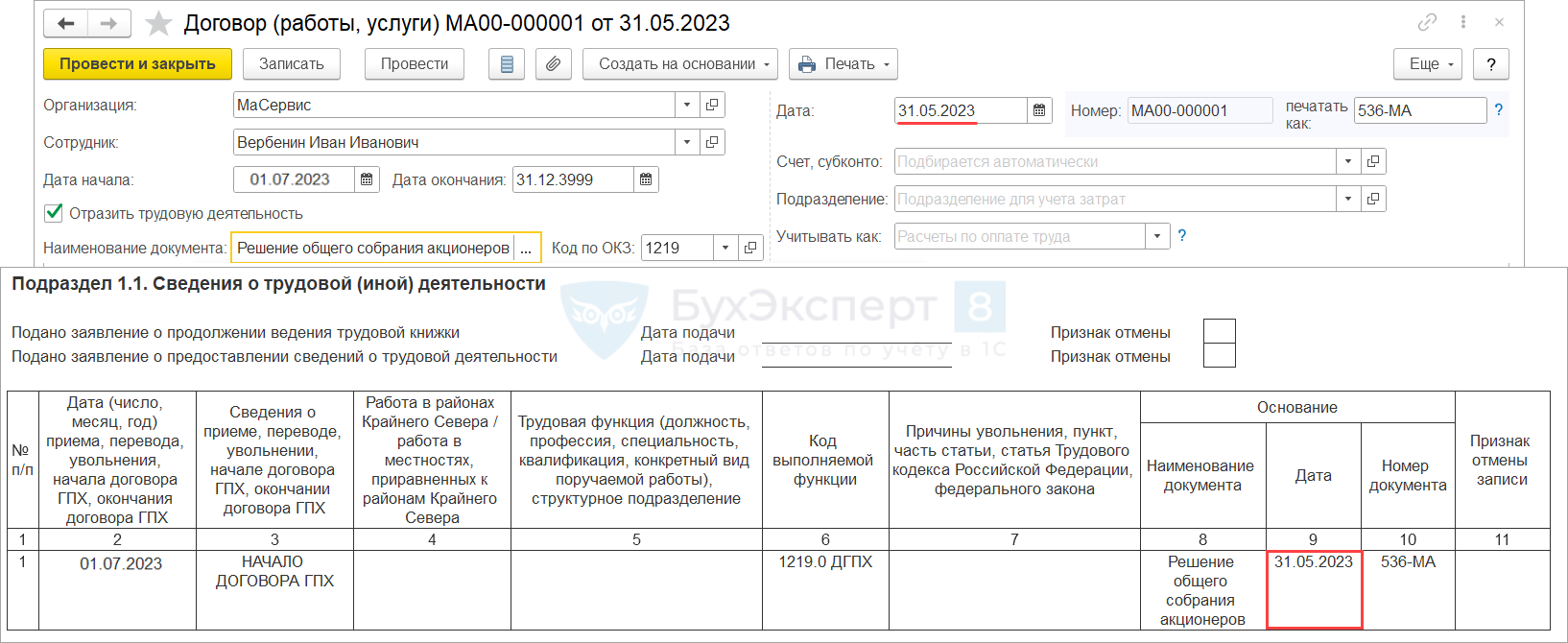

Чтобы заполнить Подраздел 1.1. ЕФС-1 Сведения о трудовой (иной) деятельности для Вербенина И.И. на прием, в документе Договор (работы, услуги) включим флажок Отразить трудовую деятельность и подберем подходящий Код по ОКЗ.

В качестве документа-основания при заполнении Сведений о трудовой деятельности будет использоваться значение в поле Наименование документа.

Особое внимание обратим на даты.

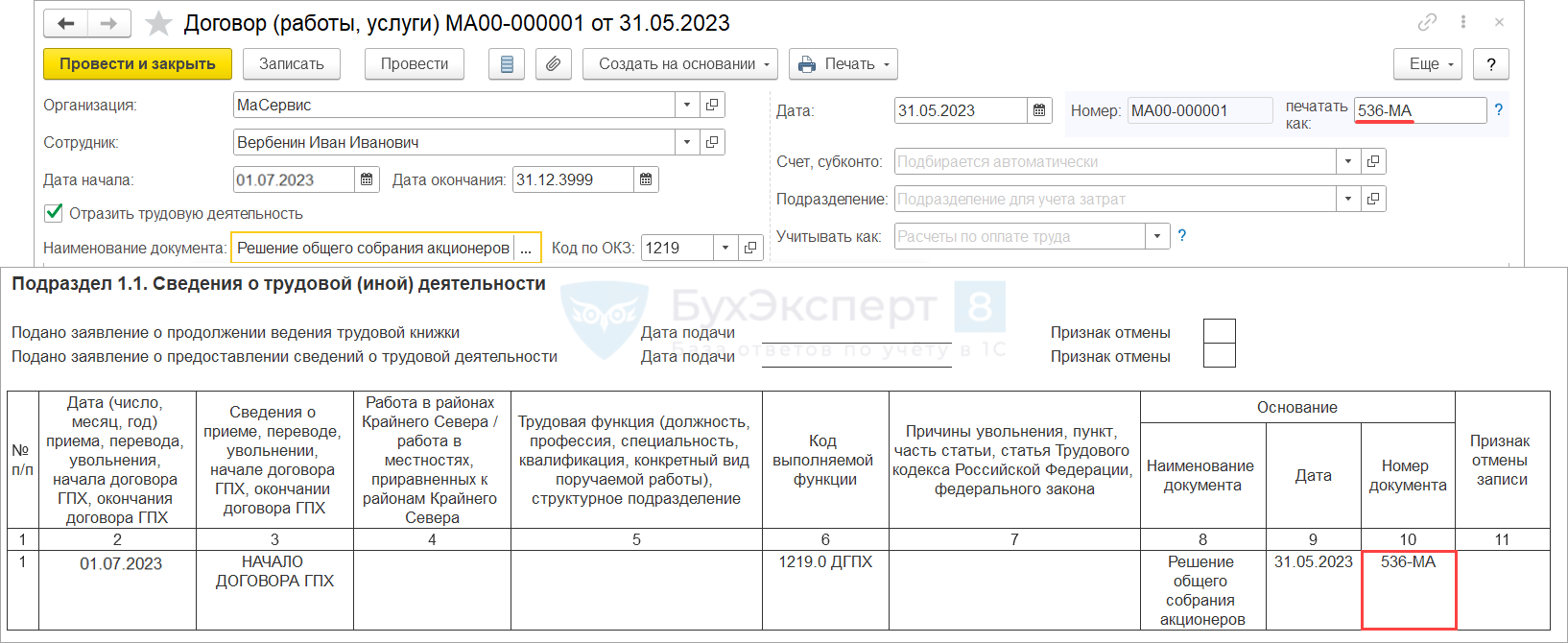

- В поле Дата документа Договор (работы, услуги) укажем дату составления решения общего собрания. Это значение будет отображаться в графе 9 в печатной форме сведений в качестве даты документа-основания.

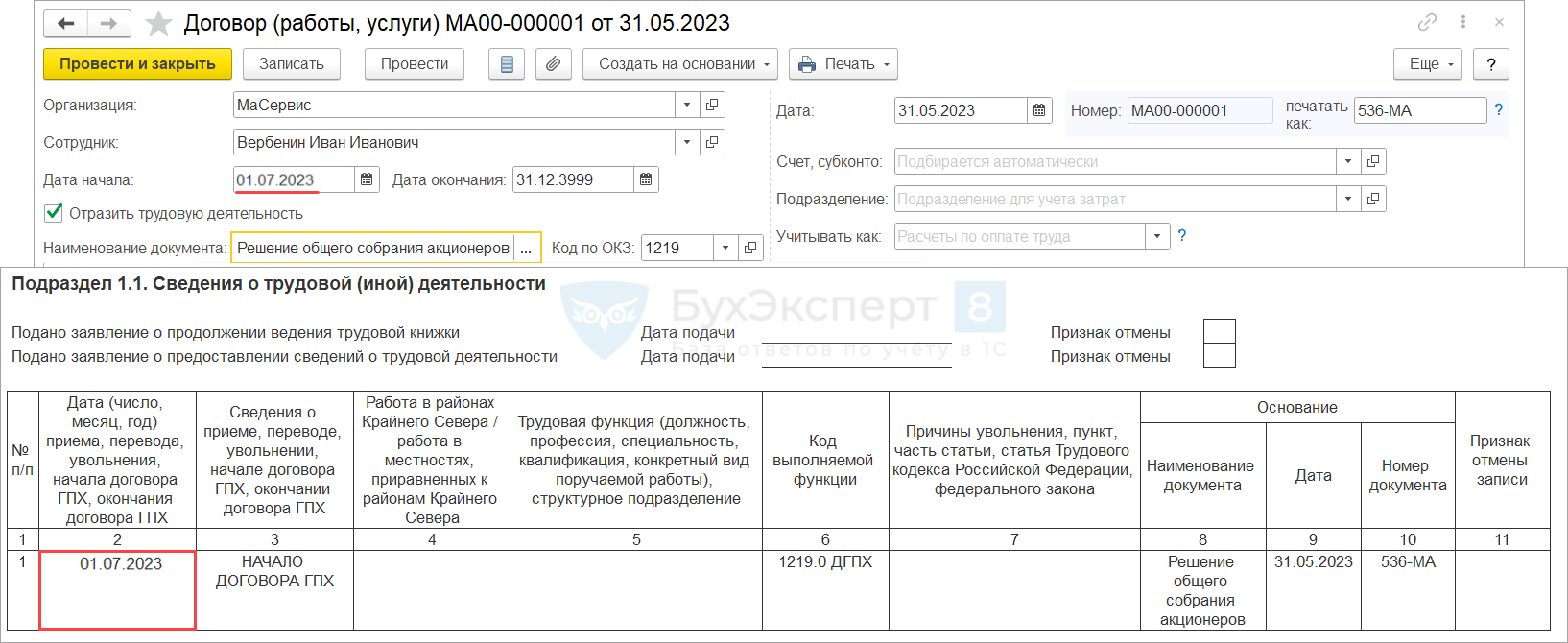

- В поле Дата начала введем дату, с которого вступили в силу полномочия нового члена совета директоров. Она отразится в графе 2 печатной формы как дата начала договора ГПХ.

Согласно Постановлению Правления ПФ РФ от 31.10.2022 № 245п в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» сведений о трудовой деятельности указываются даты начала и окончания работ по договору ГПХ (п. 4.3 Порядка заполнения). В графе 9 «Дата» подраздела «Основание» указывается дата заключения договора ГПХ или дата прекращения договора ГПХ (п. 4.10 Порядка заполнения).

В поле Печатать как укажем номер решения общего собрания акционеров. Он понадобится для колонки 10 печатной формы Сведений о трудовой деятельности.

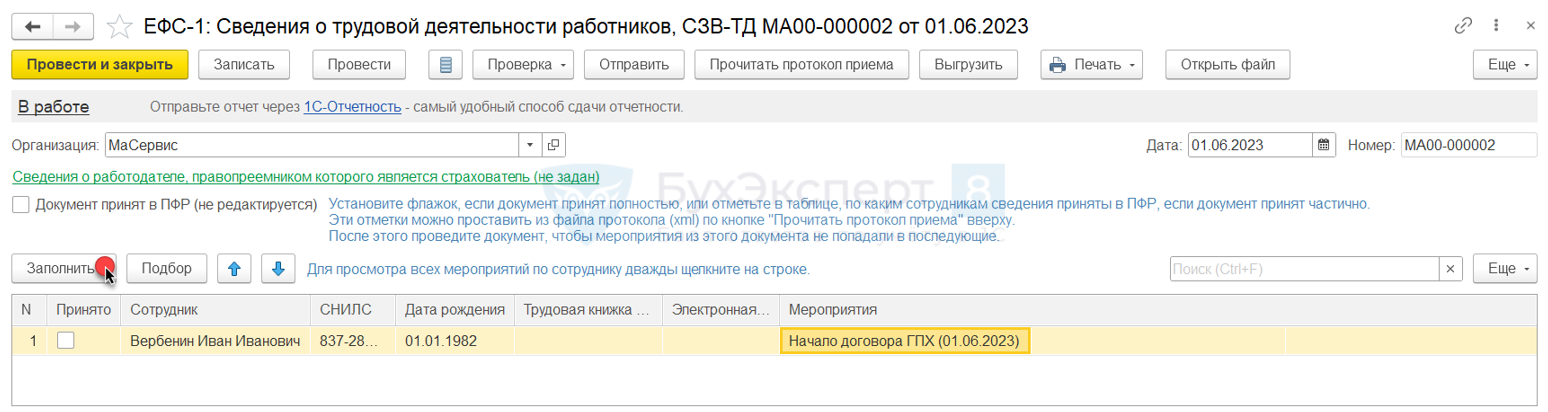

Проведем Договор и создадим Документ ЕФС-1: Сведениях о трудовой деятельности работников, СЗВ-ТД (Кадры – См. также – Электронные трудовые книжки). Сформировать его можно автоматически по кнопке Заполнить. Теперь сведения по мероприятию Начало договора ГПХ готовы к отправке.

Все особенности заполнения подраздела 1.1 формы ЕФС-1 в ЗУП 3.1 разобраны в статье Нюансы заполнения ЕФС-1 (вместо СЗВ-ТД).

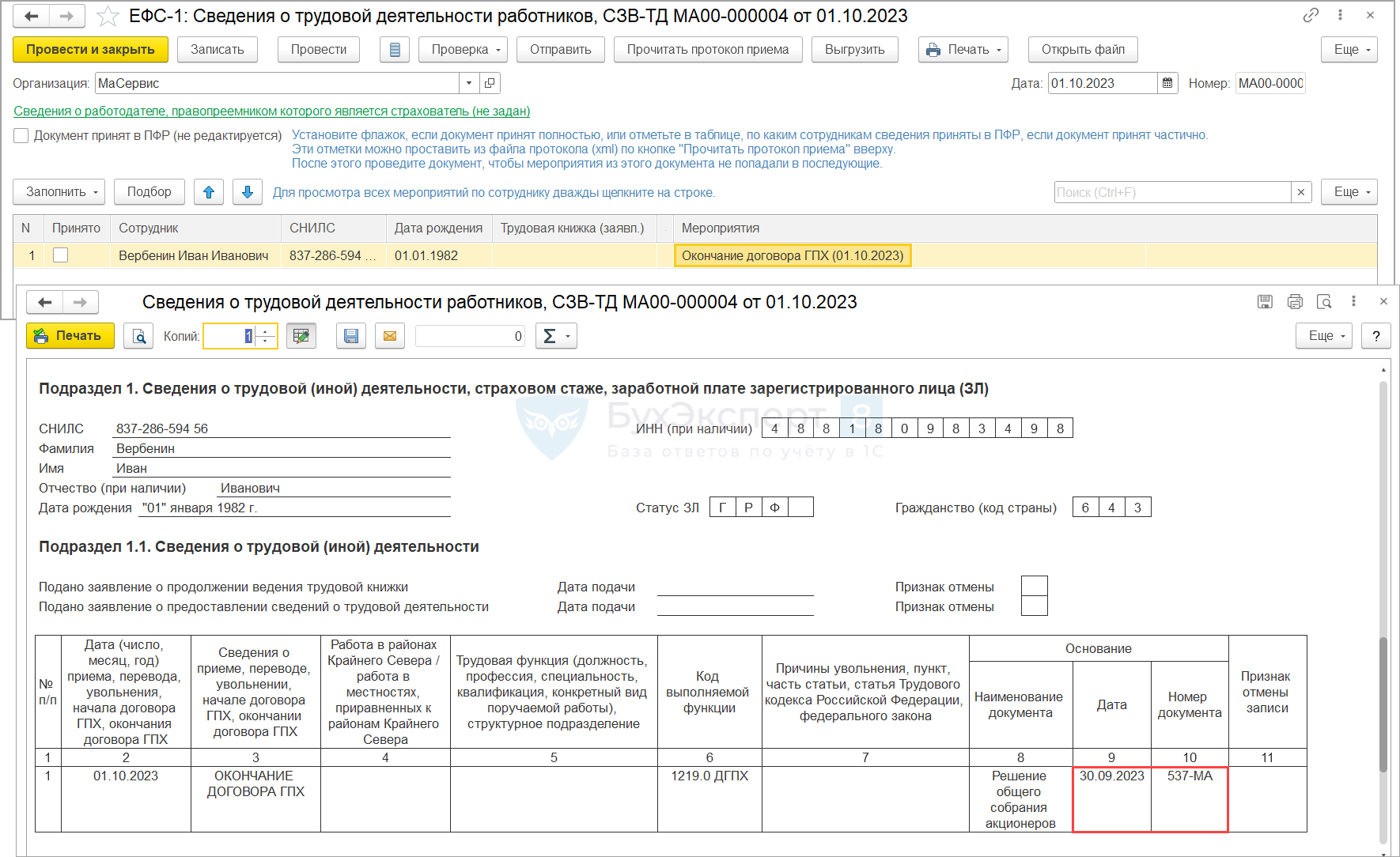

Сведения об окончании действия договора

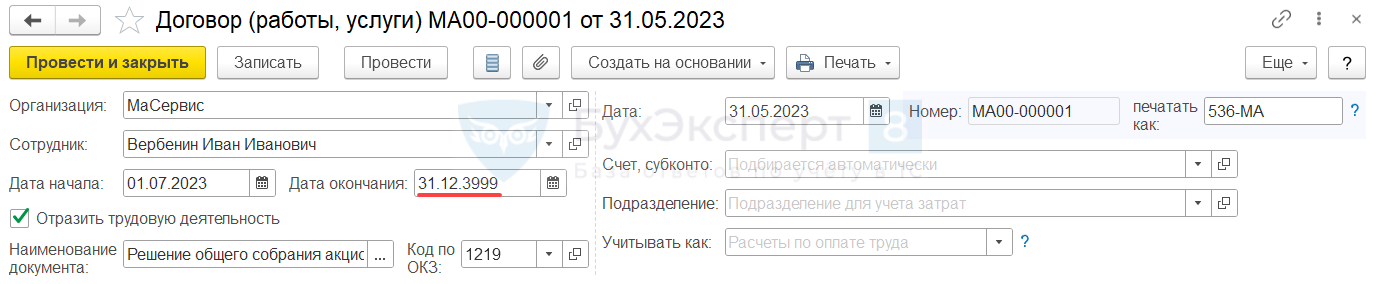

Изменим условия исходного примера. Предположим, что 01.10.2023 Вербенин И.И. досрочно выбывает из состава совета директоров на основании отдельного Решения общего собрания акционеров № 537-МА от 30.09.2023.

Рассмотрим, как зарегистрировать выбытие ЧСД в учете и отразить мероприятие в Подразделе 1.1 Раздела 1 формы ЕФС-1.

Для отражения выбытия ЧСД потребуется исправить дату окончания договора ГПХ и ввести сведения о документе-основании.

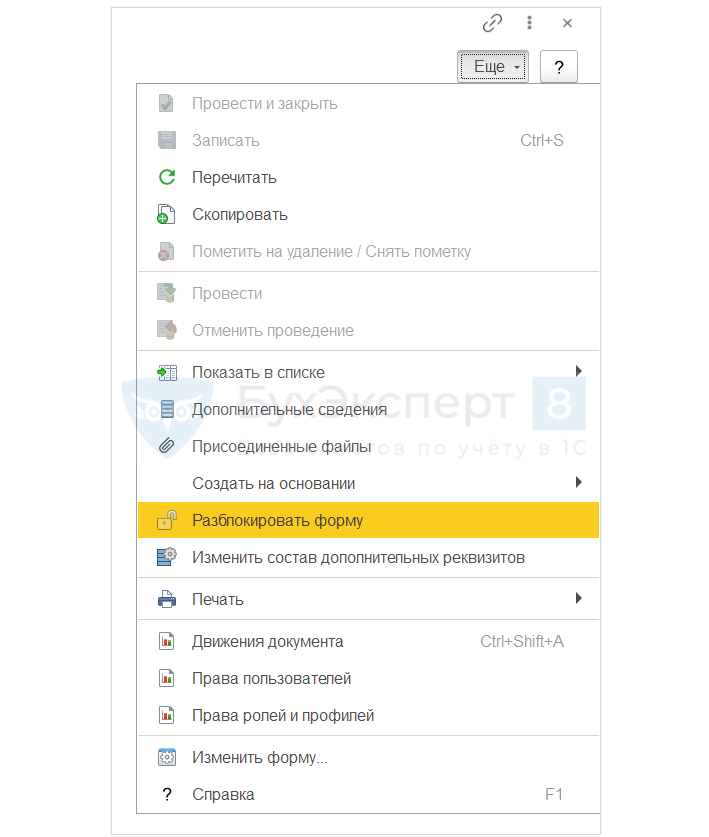

Отдельного документа-исправления для договора ГПХ в ЗУП 3.1 не предусмотрено. Чтобы изменить условия договора, потребуется отредактировать первоначальный Договор (работы, услуги). Если к моменту исправления для кадрового мероприятия по договору уже были зарегистрированы Сведения о трудовой деятельности работников — Договор будет заблокирован.

Разблокировать документ для редактирования можно по команде Разблокировать форму (Еще – Разблокировать форму).

Если в документе отредактировать кадровые мероприятия, на которые ранее были сданы Сведения о трудовой деятельности – потребуется повторная передача в СФР отредактированных мероприятий.

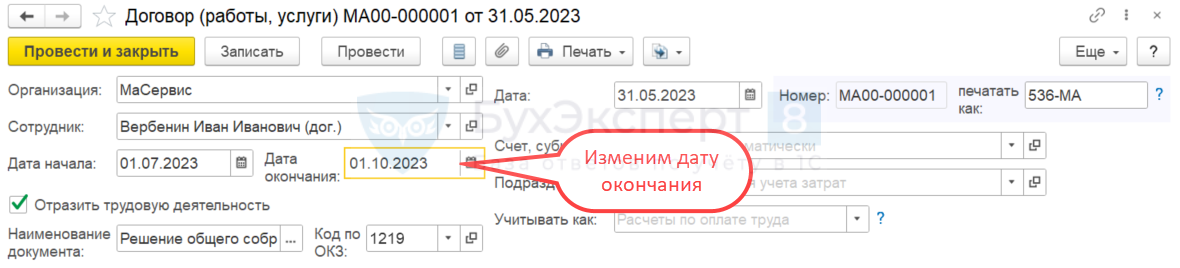

Чтобы зарегистрировать окончание срока полномочий члена совета директоров, разблокируем документе Договор (работы, услуги) с Вербениным И.И. укажем новую дату окончания 01.10.2023.

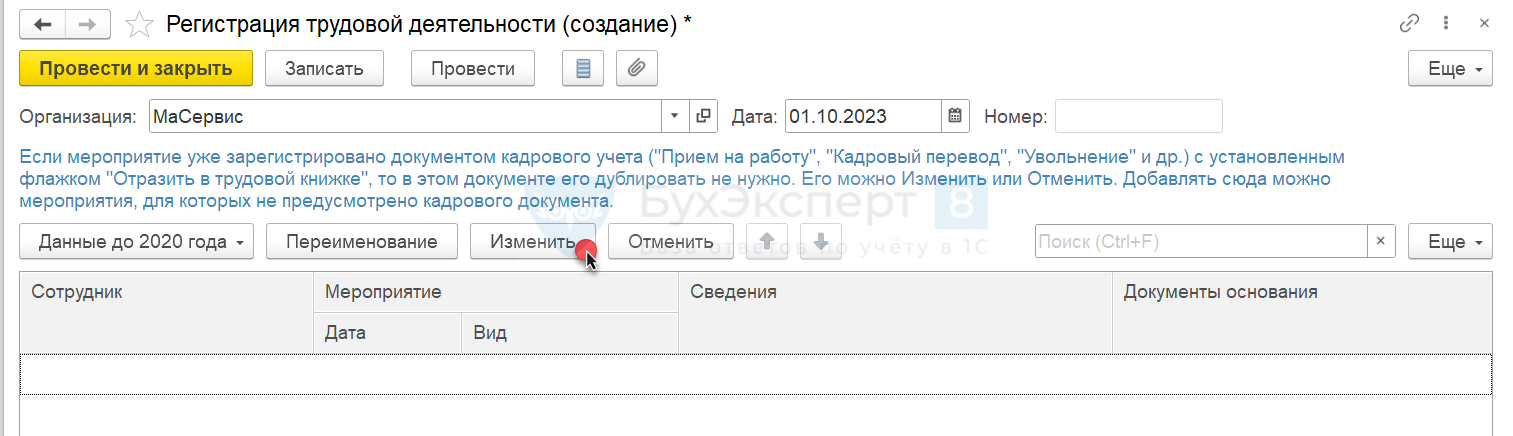

Документ-основание для прекращения действия договора – как правило, это отдельное решение общего собрания учредителей. Чтобы в Подраздел 1.1 попали реквизиты нового документа, а не исходного решения, нужно заменить реквизиты документа-основания для мероприятия ЭТК. Это можно сделать документом Регистрация трудовой деятельности (Кадры – Электронные трудовые книжки). Создадим новый документ и по кнопке Изменить подберем в табличную часть мероприятие Окончание договора ГПХ по Вербенину И.И.

В открывшемся окне подбора мероприятий выберем запись об окончании договора ГПХ Вербенина И.И.

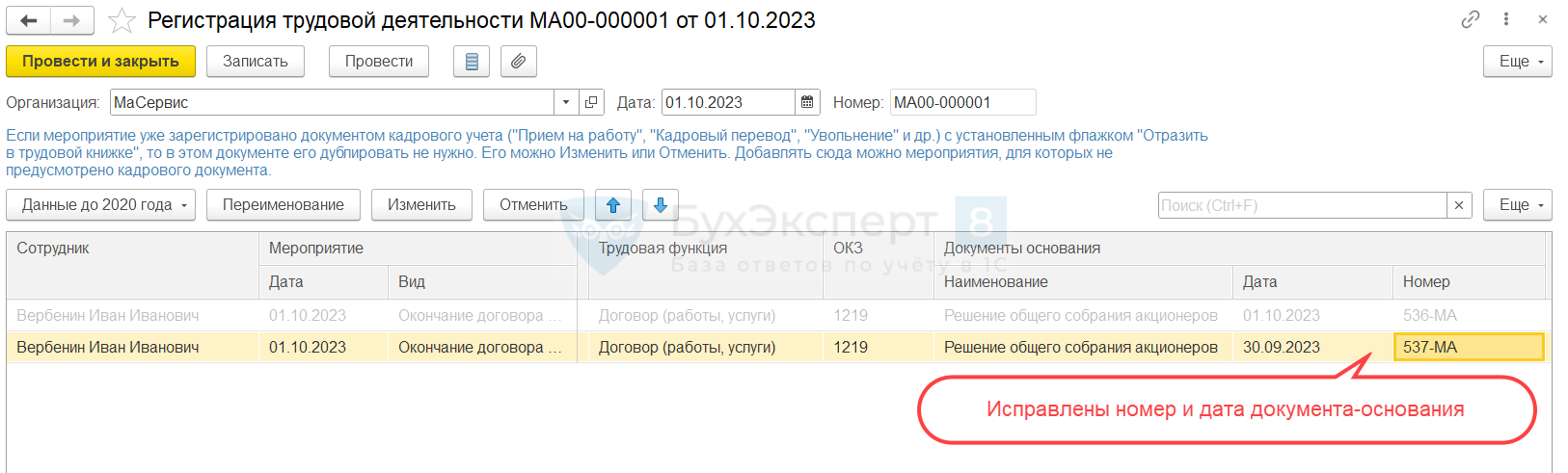

Для мероприятия Окончание договора ГПХ в качестве реквизитов документа-основания подтянулся номер первоначального решения общего собрания акционеров, дата документа-основания – дата прекращения полномочий. Отредактируем реквизиты документа-основания:

- В колонке Дата изменим дату с 01.10.2023 на 30.09.2023

- В колонке Номер укажем номер дополнительного решения

Подробнее о работе с документом Регистрация трудовой деятельности – смотрите в статье Как отредактировать данные в СЗВ-ТД.

Создадим документ ЕФС-1: Сведения о трудовой деятельности работников, СЗВ-ТД и нажмем Заполнить – мероприятие Окончание договора ГПХ отобразится с правильными реквизитами документа-основания.

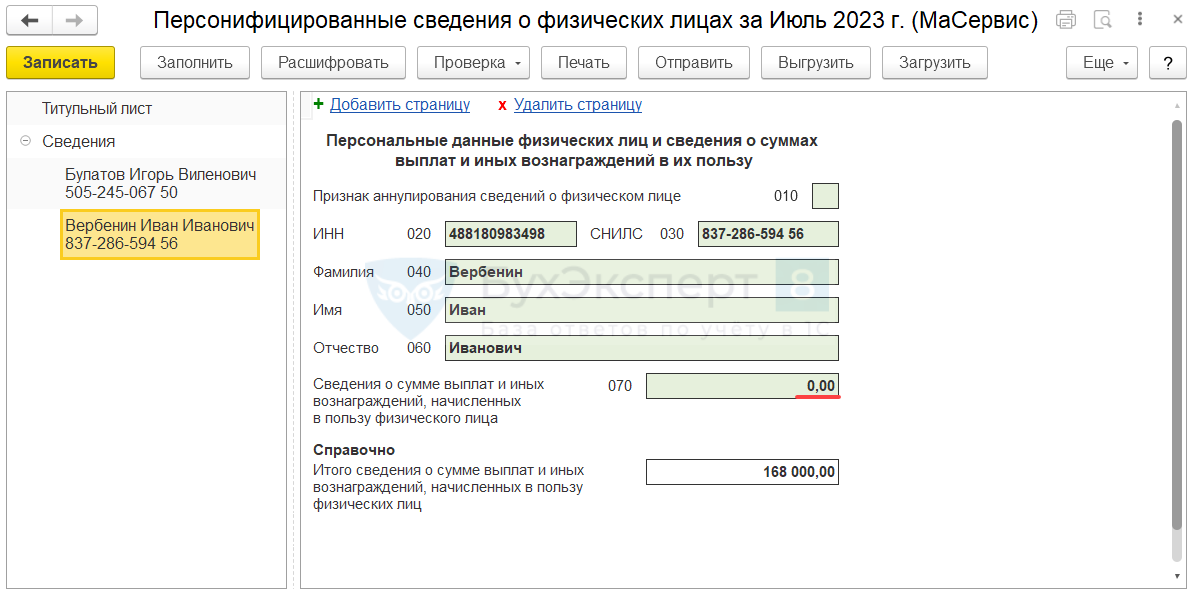

Перссведения по ЧСД

Разберем, как подготовить Персонифицированные сведения о физических лицах (Отчетность, справки – 1С-Отчтетность) за июль и указать в них информацию о новом члене совета директоров – Вербенине И.И.

Чтобы сформировать перссведения, создадим первичный отчет и нажмем кнопку Заполнить. Вербенин И.И. автоматически будет включен в отчет. Поскольку никаких выплат ЧСД в июле не было, сумма по строке 070 нулевая.

Сотрудники по ГПД включаются в перссведения в зависимости от дат в документе Договор (работы, услуги).

Если хотя бы один день работы по договору приходится на отчетный месяц перссведений – программа включит сотрудника в отчет.

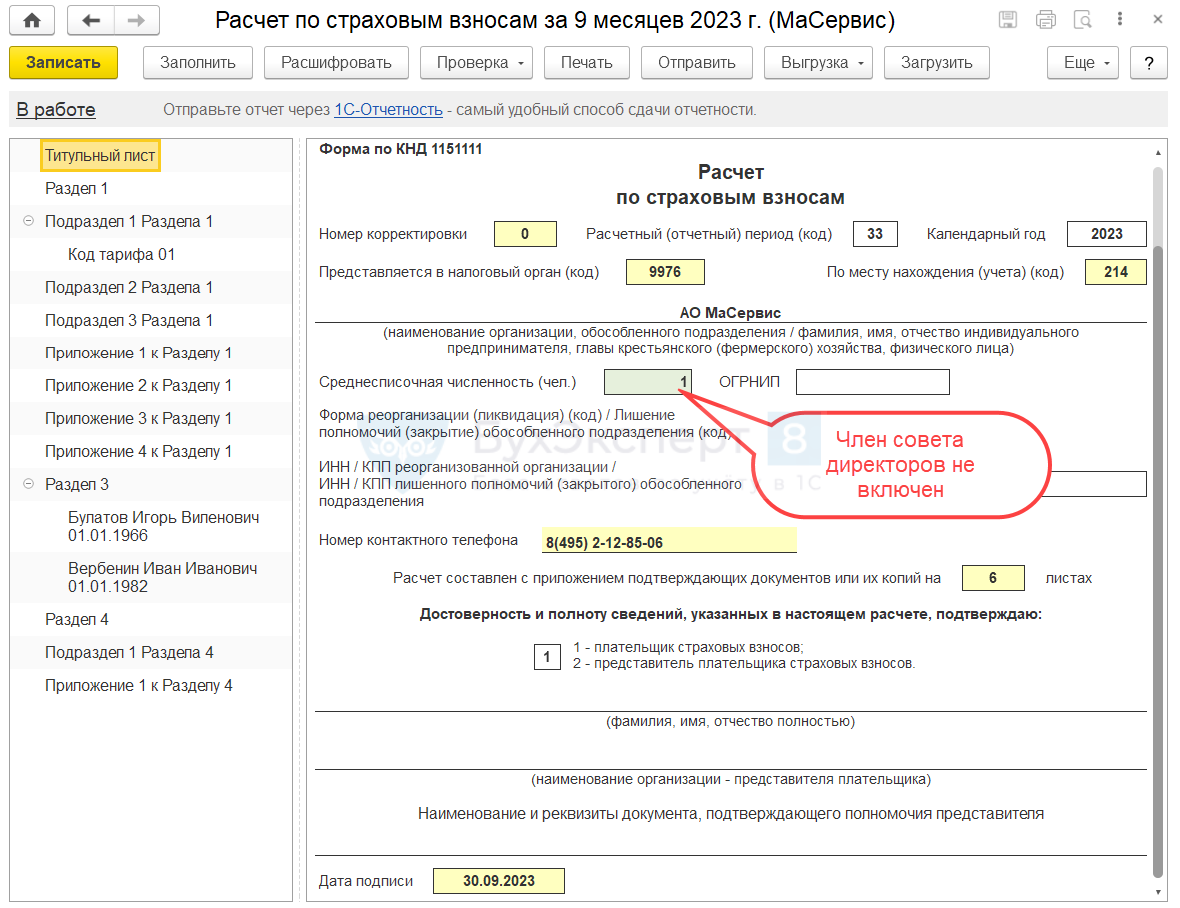

Расчет по страховым взносам по ЧСД

Создадим форму РСВ за 9 месяцев и сформируем ее автоматически по команде Заполнить.

Механизм заполнения РСВ в ЗУП 3.1 подробно разобран в статье Расчет по страховым взносам: заполнение в 1С 8.3 на примере

Проверим показатели отчета. На титульном листе в показателе Среднесписочная численность (чел) отображается значение 1. Здесь член совета директоров Вербенин И.И не учтен, т.к. ССЧ рассчитывается без физических лиц, работающих по договорам ГПХ. Поэтому в расчет показателя был включен только основной сотрудник по трудовому договору.

Подробный алгоритм расчета среднесписочной численности смотрите в статье Как рассчитывается среднесписочная численность для РСВ?

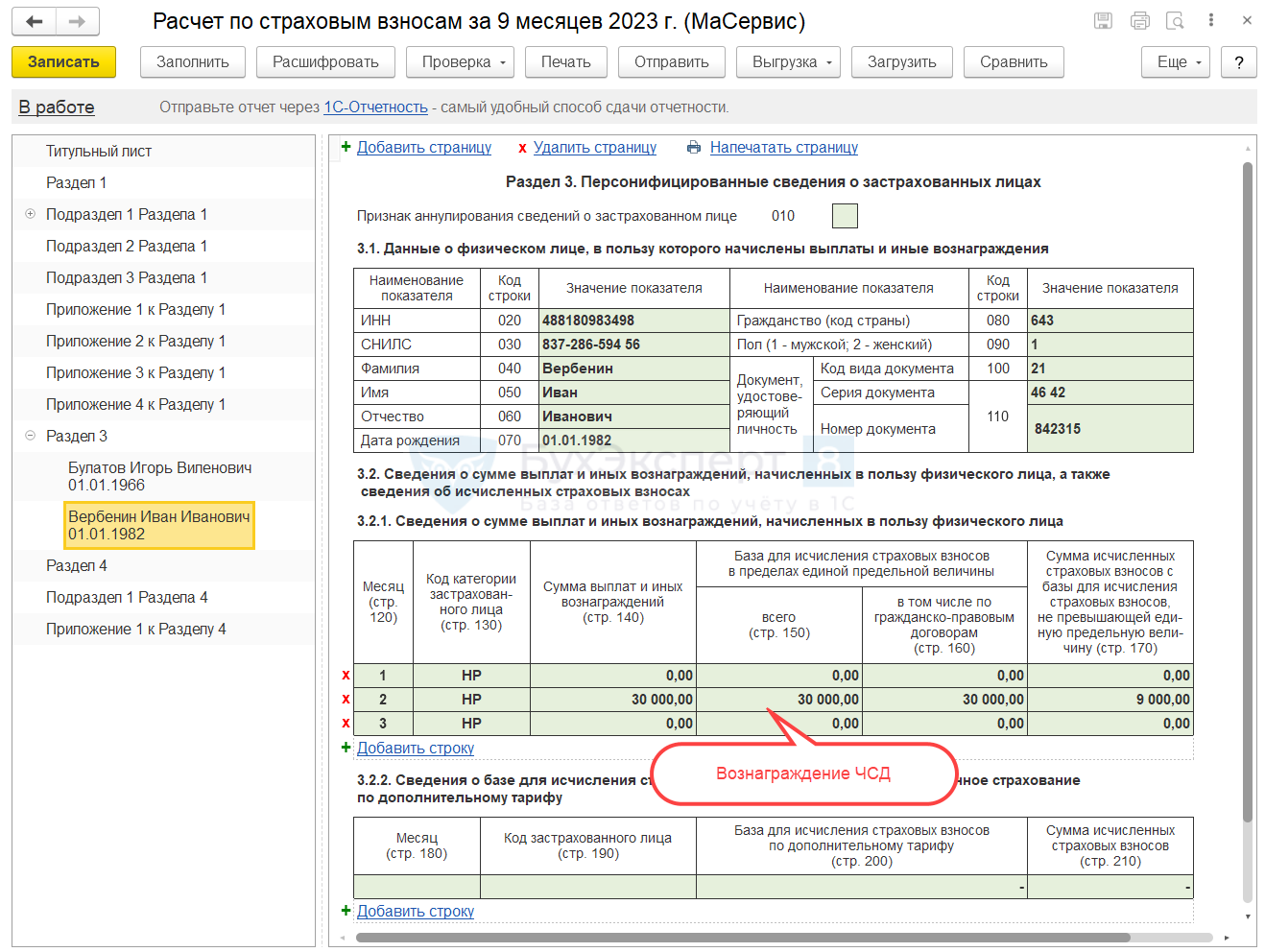

На Вербенина И.И. будет сформирована отдельная страница в Разделе 3. Для работников по договорам ГПХ организаций на основном тарифе страховых взносов применяется код категории НР. Сумма вознаграждения в Таблице 3.2.1 будет отражена по дате начисления — во втором месяце квартала.

В первом и третьем месяцах квартала Вербенин И.И. будет показан в Разделе 3 как застрахованное лицо без начислений.

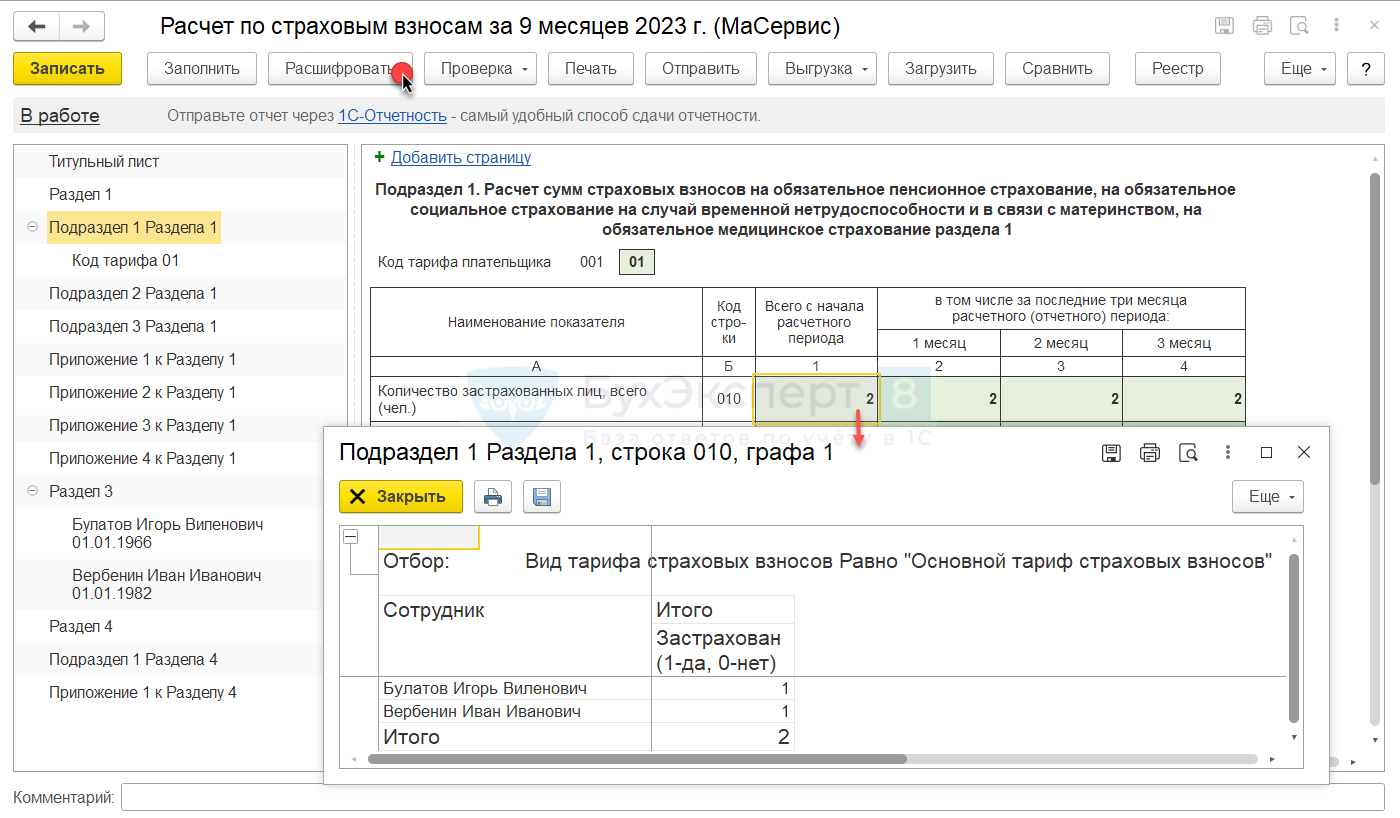

В Подразделе 1 Раздела 1 участник совета директоров будет учтен в Количестве застрахованных лиц (всего) по строкам 010, 020, 021.

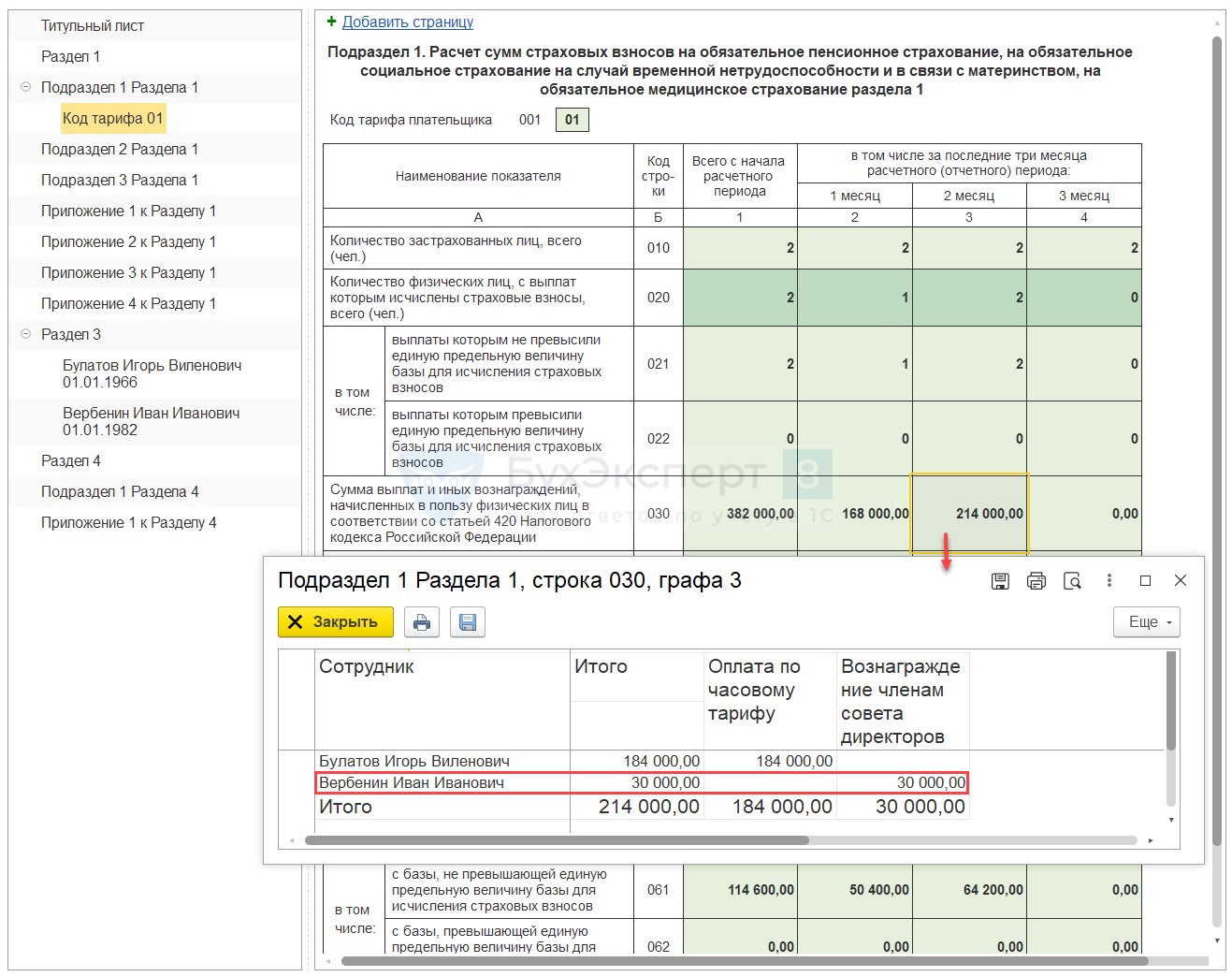

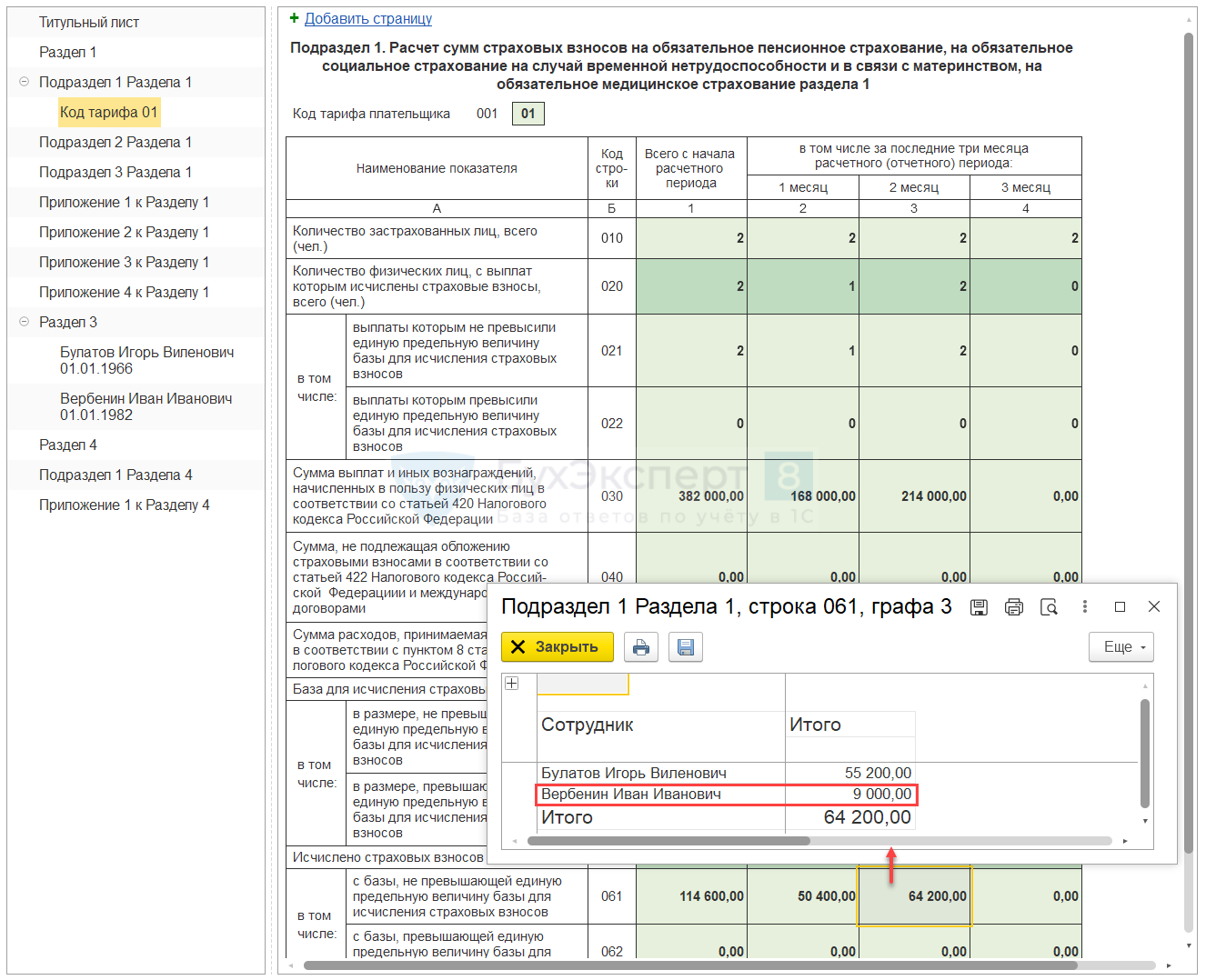

Данные о начисленном вознаграждении ЧСД и взносах будут отражены в соответствующих строках Подраздела 1 Раздела 1.

Все остальные показатели отчета также сформируются автоматически.

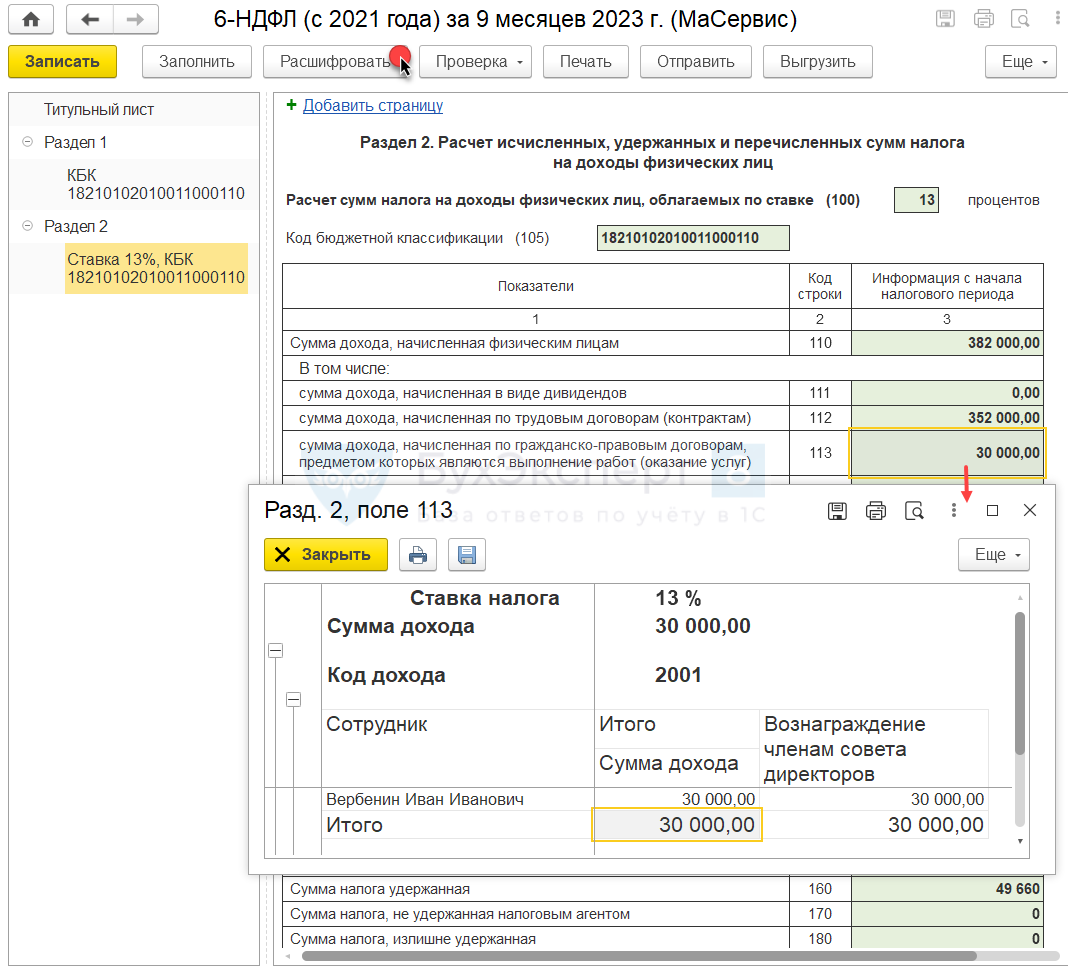

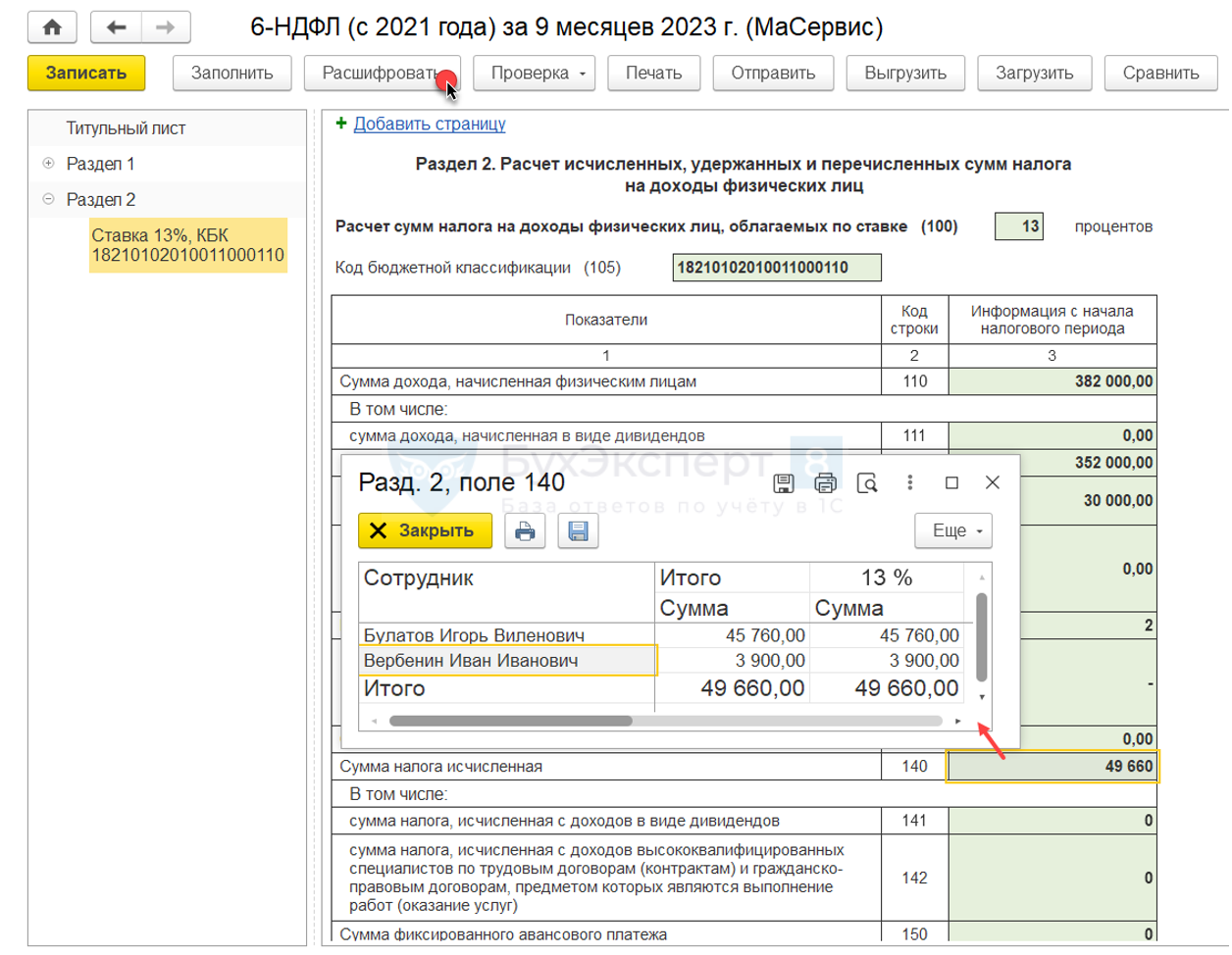

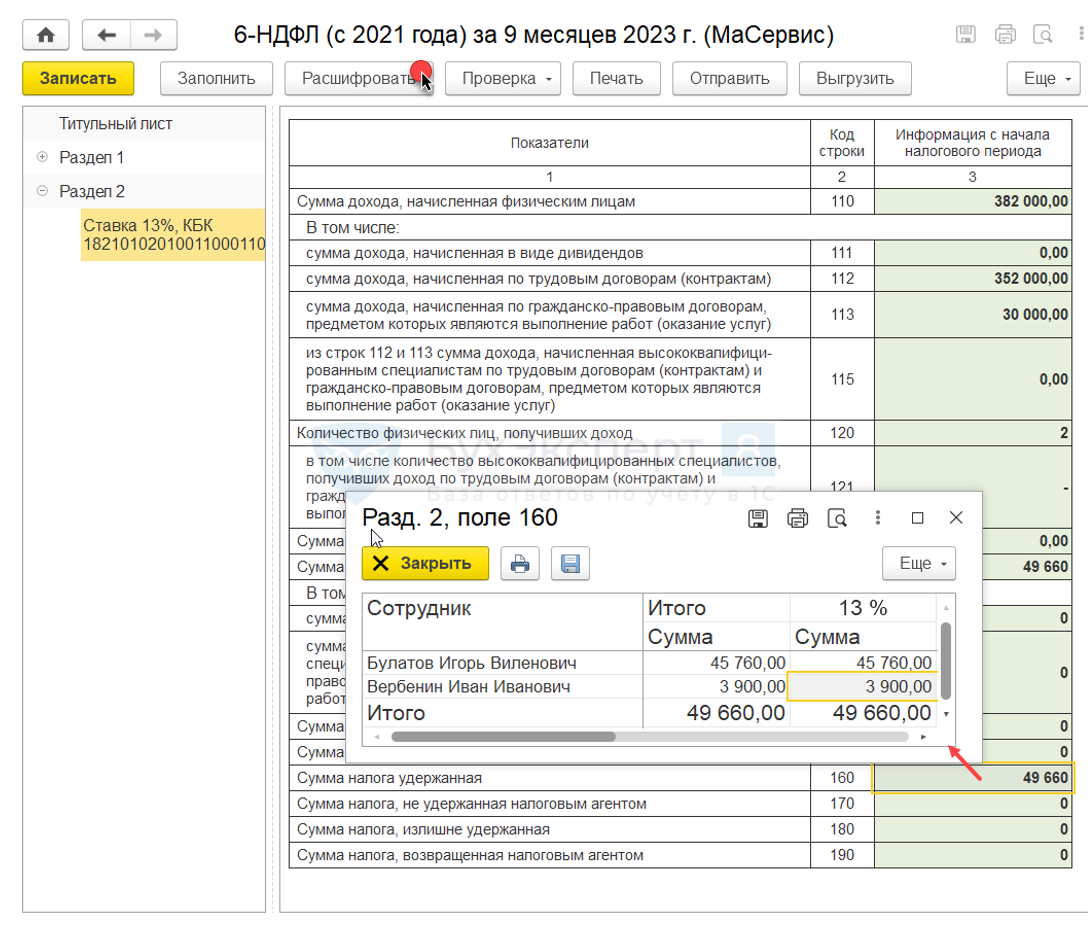

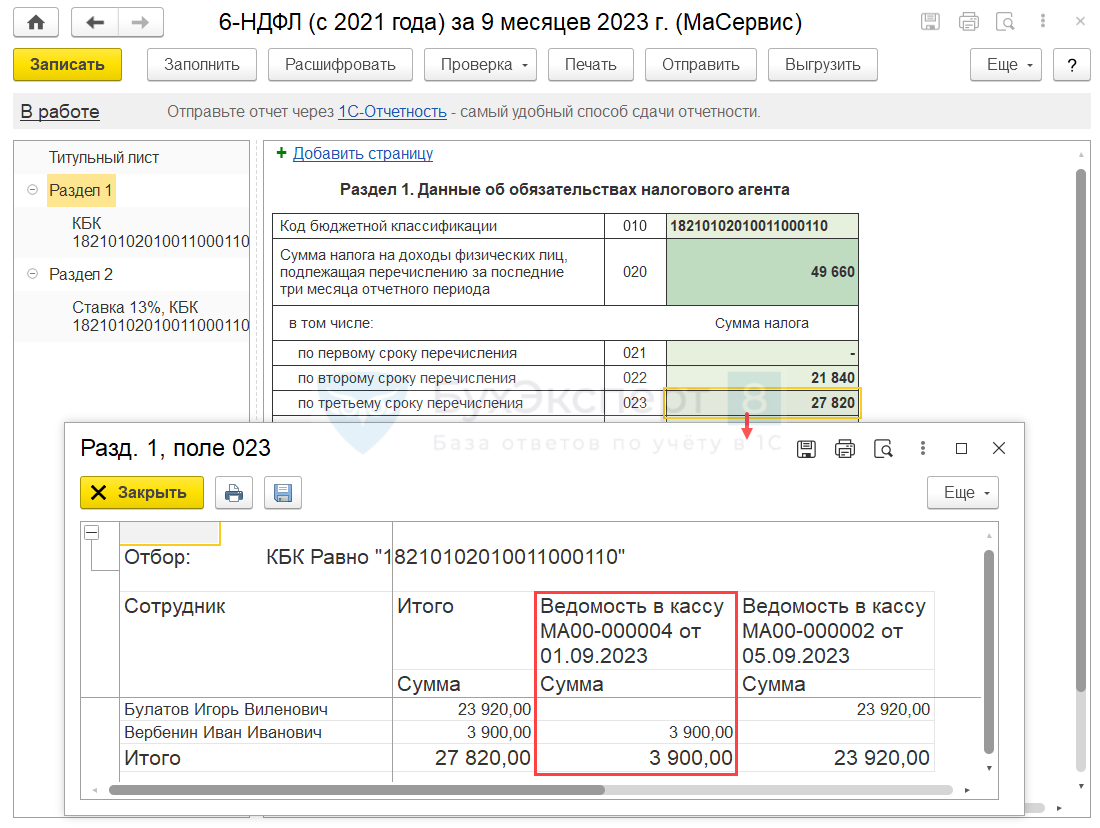

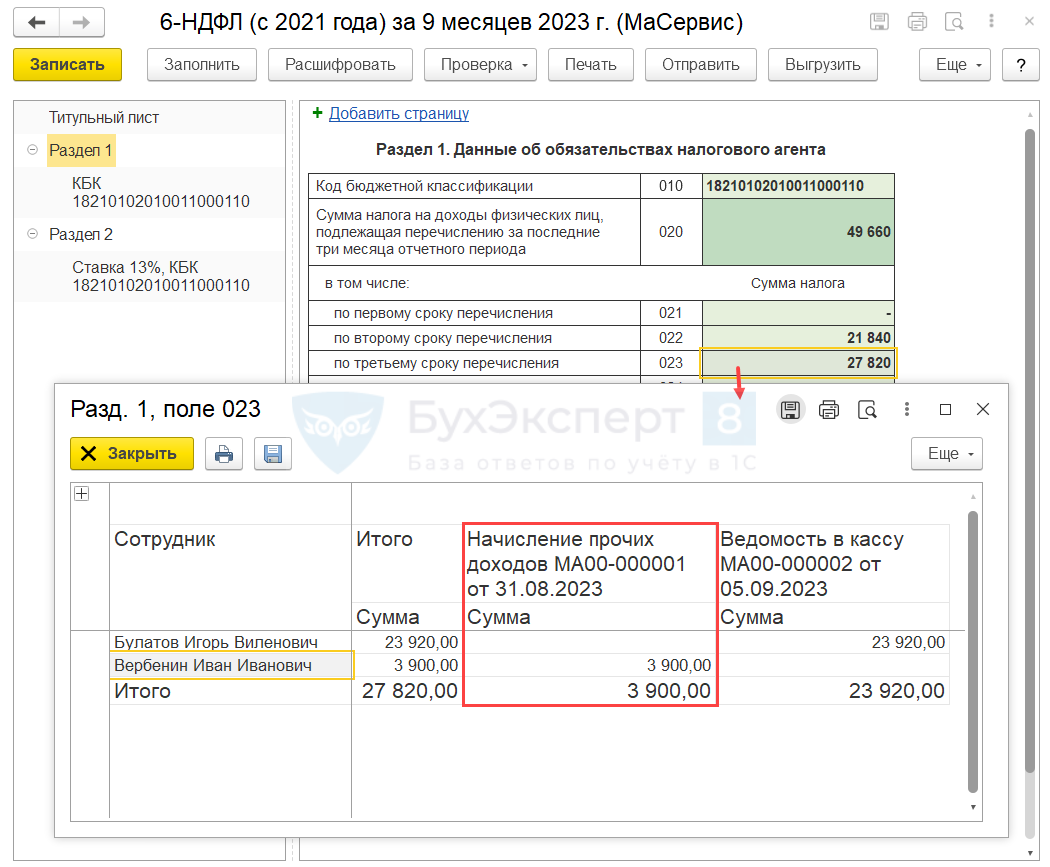

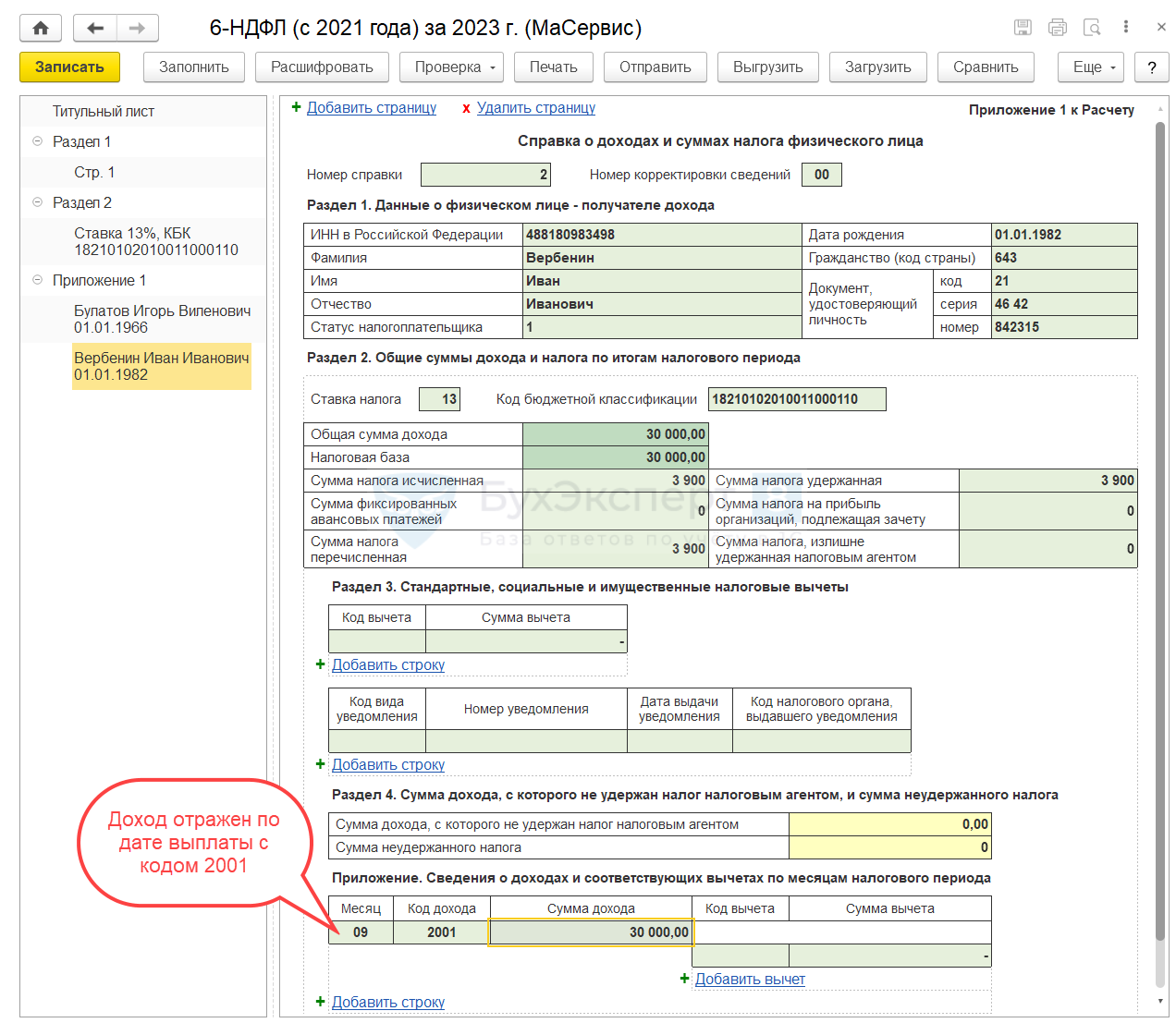

6-НДФЛ по ЧСД

Разберем, как отразится выплата дохода члену совета директоров в отчете 6-НДФЛ за 9 месяцев и в Приложении 1 к годовой форме за 2023 год.

Независимо от применённого способа регистрации вознаграждения, в форме 6-НДФЛ за 9 месяцев показатели заполнятся следующим образом:

- сумма выплаченного вознаграждения – попадут в строки 110 и 113

- сумма исчисленного налога – в строку 140

- удержанный налог с вознаграждения — в строку 160

Удержанный НДФЛ в период с 23 августа по 22 сентября должен быть перечислен в бюджет не позднее 28 сентября. Это третий срок перечисления для отчета за 9 месяцев. Поэтому в Разделе 1 сумма НДФЛ будет показана в строке 023 независимо от того, какой способ регистрации выплаты и удержания — Ведомость или документ Начисление прочих доходов был применен.

В Разделе 4 Приложения 1 отчета 6-НДФЛ за 2023 год доход будет учтен в сентябре по коду дохода 2001.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Получается, что это физ.лицо нужно принять как сотрудника? А фактически они сотрудниками не являются.

Здравствуйте!

Документ «Начисление прочих доходов» позволяет зарегистрировать данные по физ.лицу

Добрый день. С начислением разобрались. А выплату нужно делать в Бухгалтерии? Там необх. создавать контрагентов?

Выплату следует делать в Бухгалтерии. Физическое лицо «приедет» из ЗУП в Бухгалтерию по документу «Отражение зарплаты в бухучете».

Какая проводка должна быть в Бухгалтерии по этим выплатам?

По документу «Начисление прочих доходов» проводка получается как Кредит 76 счета. Для «Способа отражения зарплаты в бухучете», который «приедет» при синхронизации из ЗУП в Бухгалтерию необходимо будет указать Дебетовый счет затрат (26, 44, 91-2)

Добрый день. В отчет П-4 в графу 4 попадают ЧСД, если регистрировать договор ГПХ. Подскажите, пожалуйста, какие выполнить настройки чтобы не попадали?

Добрый день.

К сожалению нет такой настройки. ЗУП считает сотрудников по договору ГПХ независимо от наличия начислений по договору.