Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В ЗУП 3.1.31.13 добавлена возможность отменять договоры ГПХ. Новый механизм распространяется на следующие документы:

- Договор (работы, услуги) (Зарплата – Договоры (в т. ч. авторские))

- Договор авторского заказа (Зарплата – Договоры (в т. ч. авторские))

- Акт приемки выполненных работ (Зарплата – Договоры (в т. ч. авторские))

[jivo-yes]

Содержание

При сторнировании договора ГПХ:

Получите понятные самоучители 2026 по 1С бесплатно:

- полностью отменяются движения договора – в том числе все кадровые сведения (мероприятие в учете сведений о трудовой деятельности, учет стажа для Подраздела 1.2 ЕФС-1 и пр.)

- сторнируются все доходы, начисленные в рамках этого договора

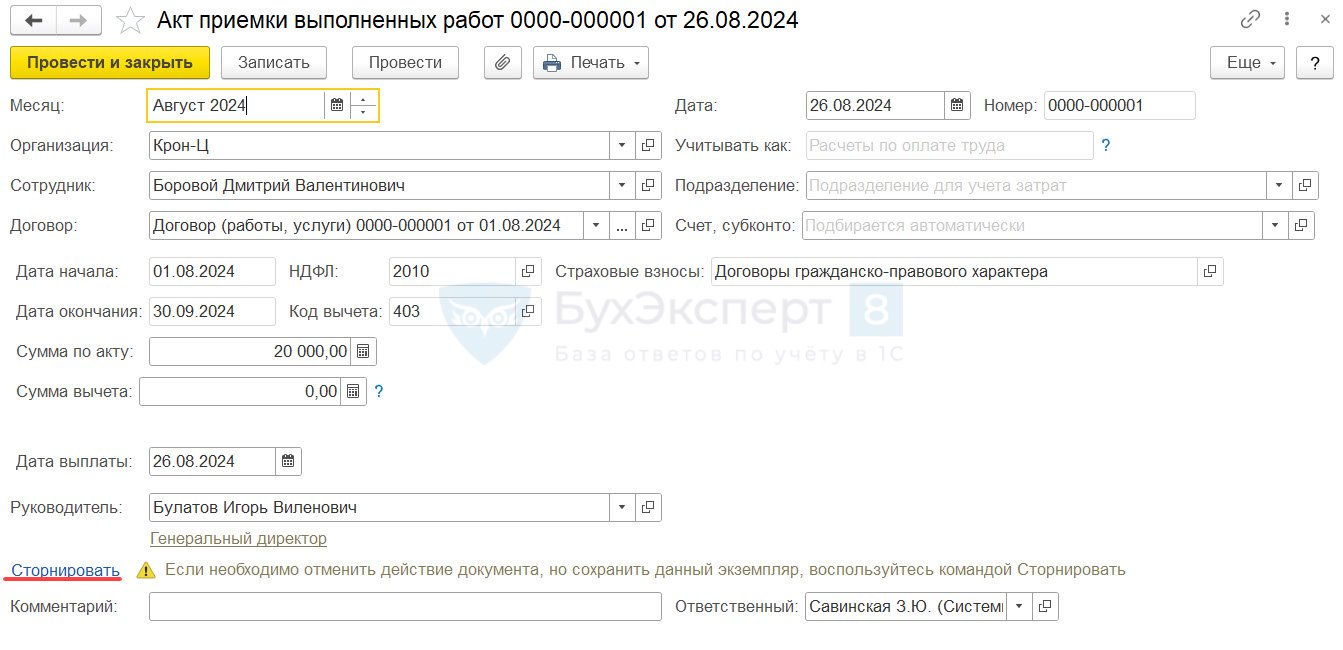

Если же сторнировать Акт приемки выполненных работ, то это приведет только к сторнированию доходов, начисленных по этому акту.

Как отменить договор или акт

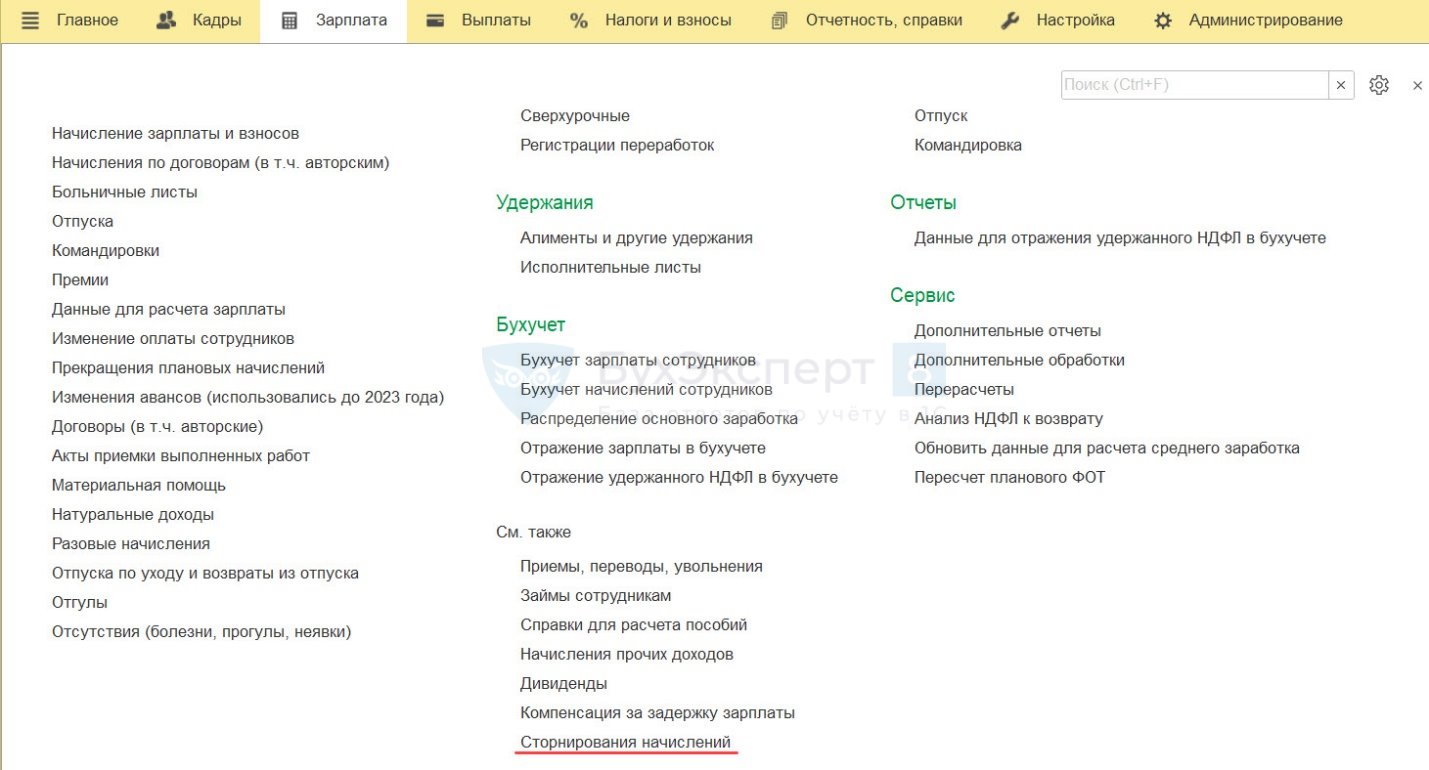

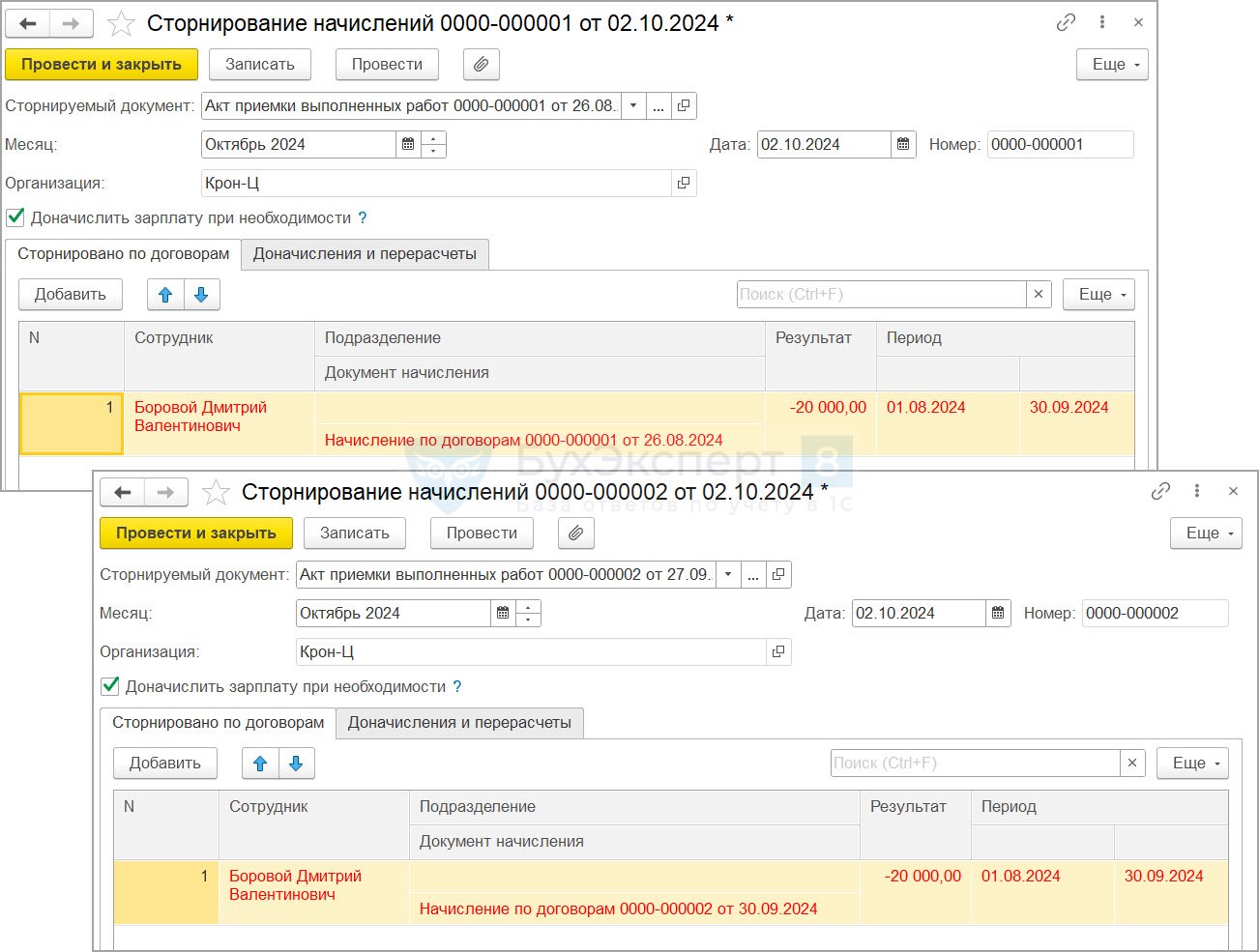

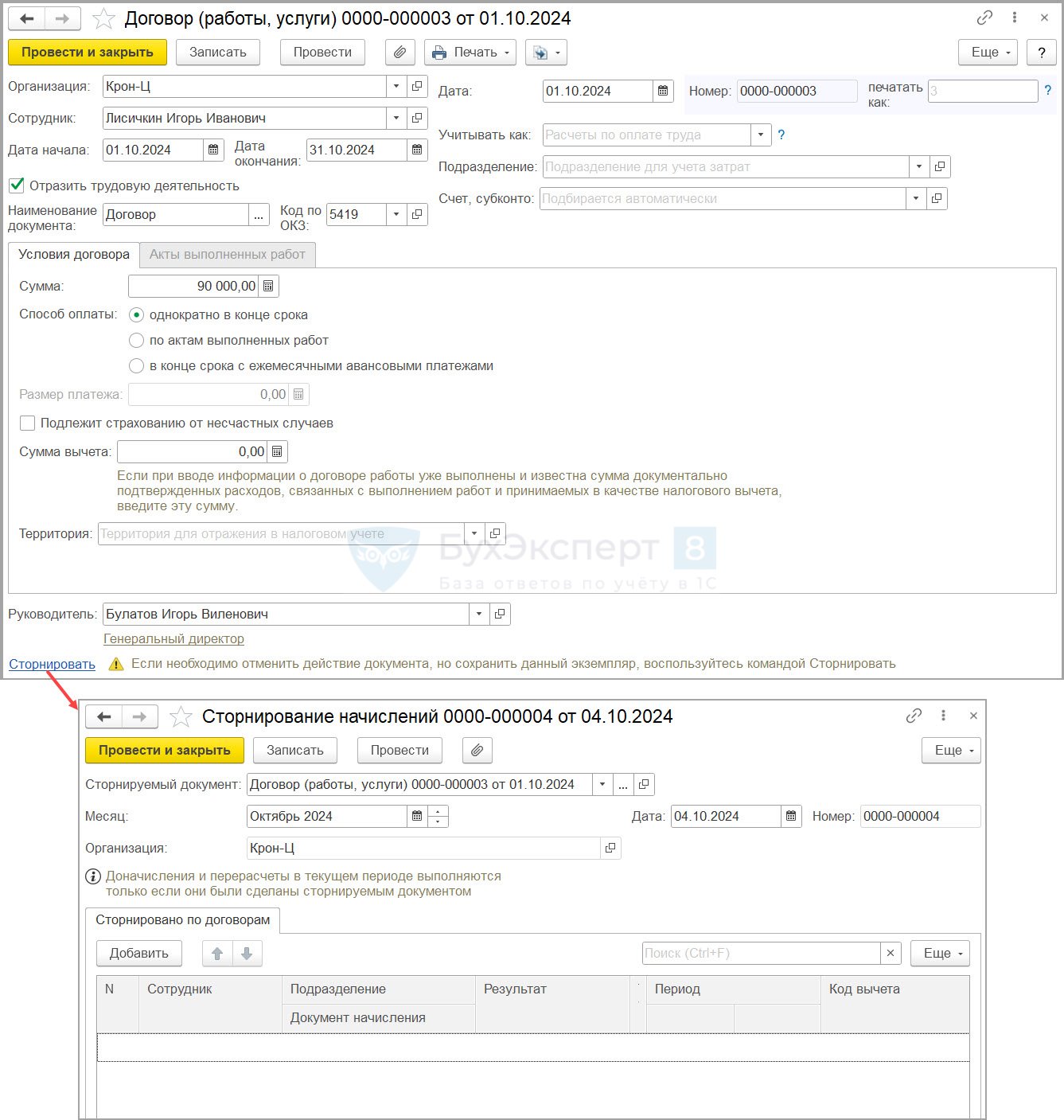

Сторнирование производится документом Сторнирование начислений. Его можно создать:

- В разделе Зарплата – См. также

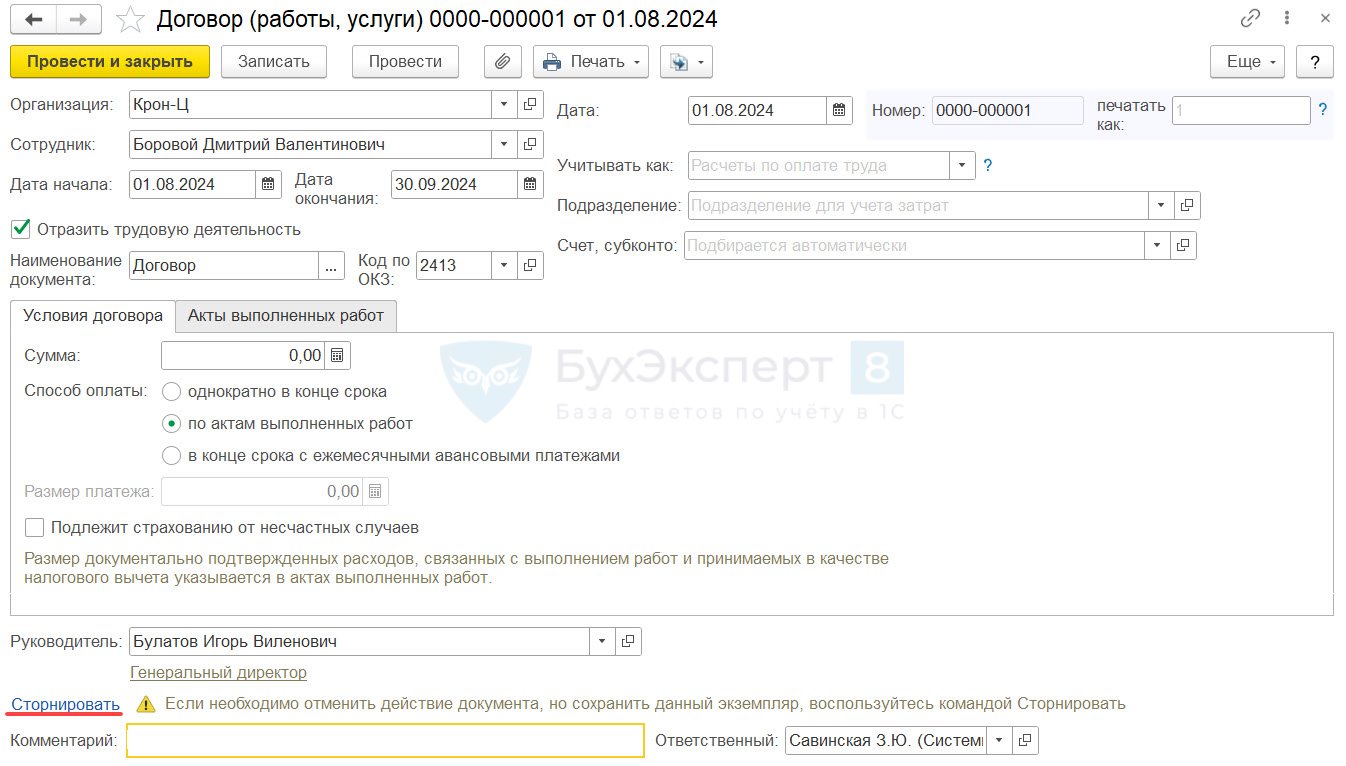

- По ссылке Сторнировать в

- самом Договоре (работы, услуги)

- или Акте приемки выполненных работ

- самом Договоре (работы, услуги)

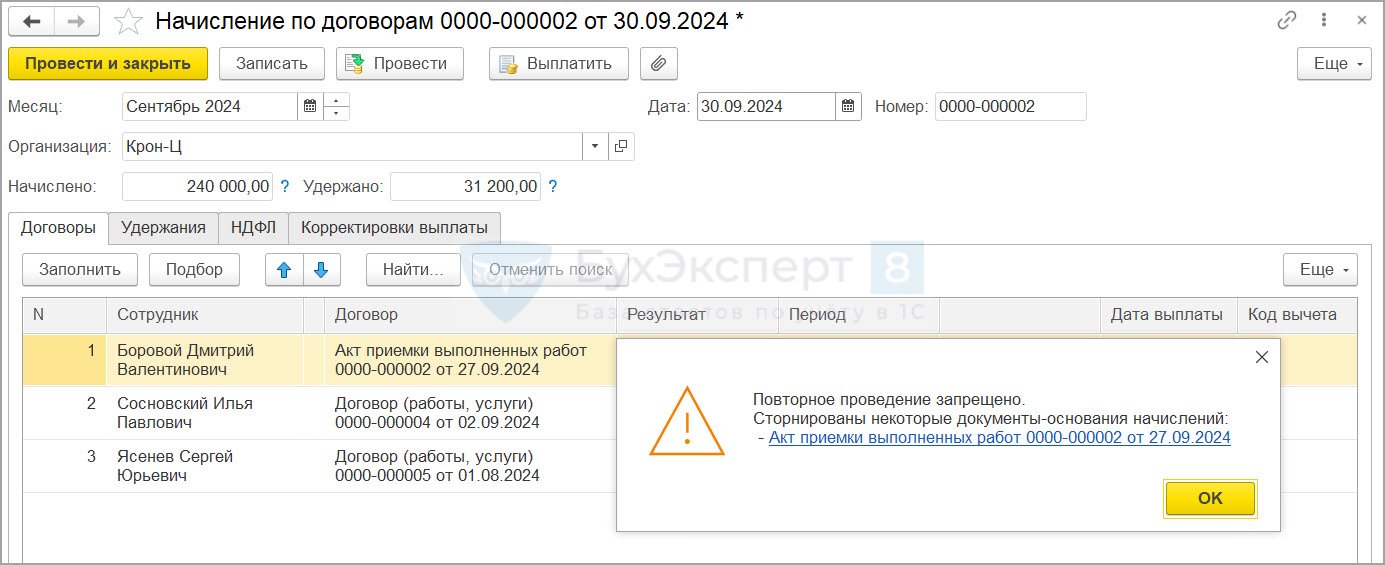

После того, как сторнировали Договор (работы, услуги) или Акт приемки выполненных работ, повторно провести документы Начисление по договору и Начисление зарплаты и взносов с этим договорником не получится. Программа отследит, что по одному из сотрудников договор или акт отменены, и выдаст ошибку.

Это может быть неудобно, если в этих документах начисления «сидят» другие сотрудники. Например, если сторнировано начисление текущего месяца по одному сотруднику и в документе обнаружены ошибки по другим работникам, исправить их сразу не получится.

Поэтому если нужно отредактировать частично сторнированное Начисление зарплаты и взносов или Начисление по договорам, сначала придется на время распровести документ Сторнирование начислений.

Сторнирование договора, по которому уже введены акты

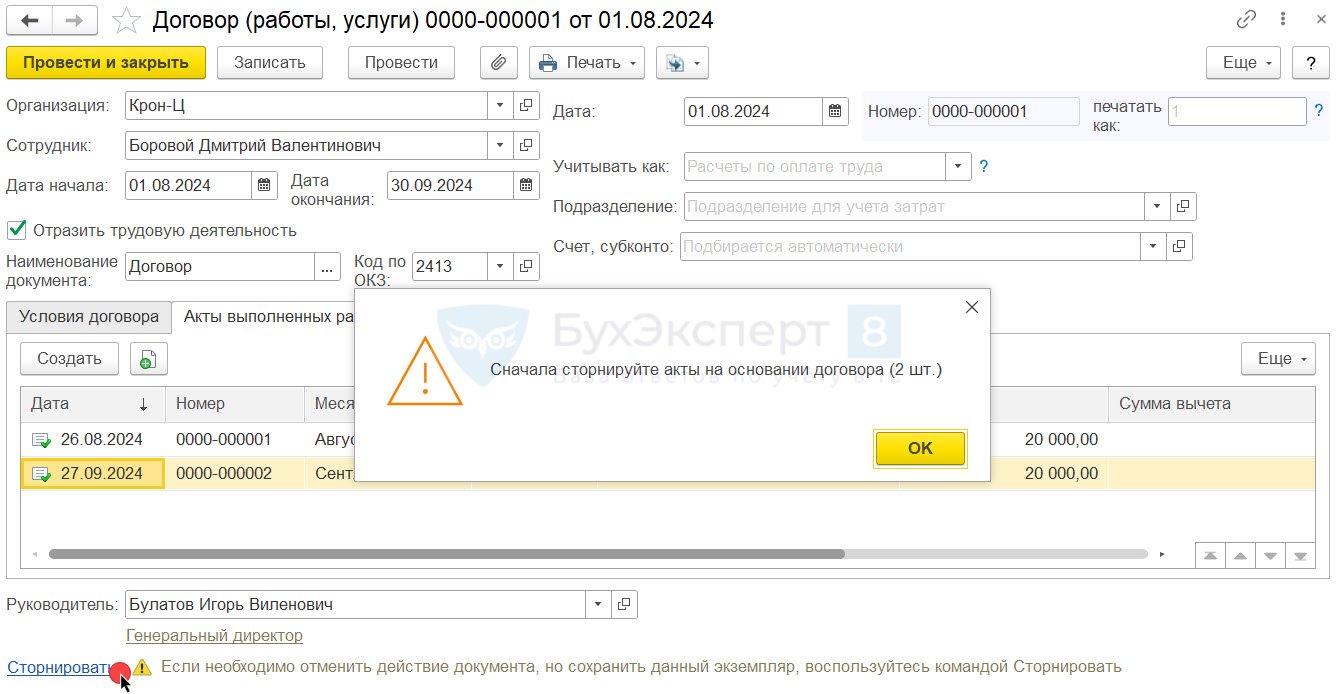

Договор, на основании которого проведены Акты приемки выполненных работ, сразу сторнировать не получится. Программа выдаст предупреждение, что сначала нужно сторнировать акты.

Сторнировать можно как все акты по договору, так и выборочно.

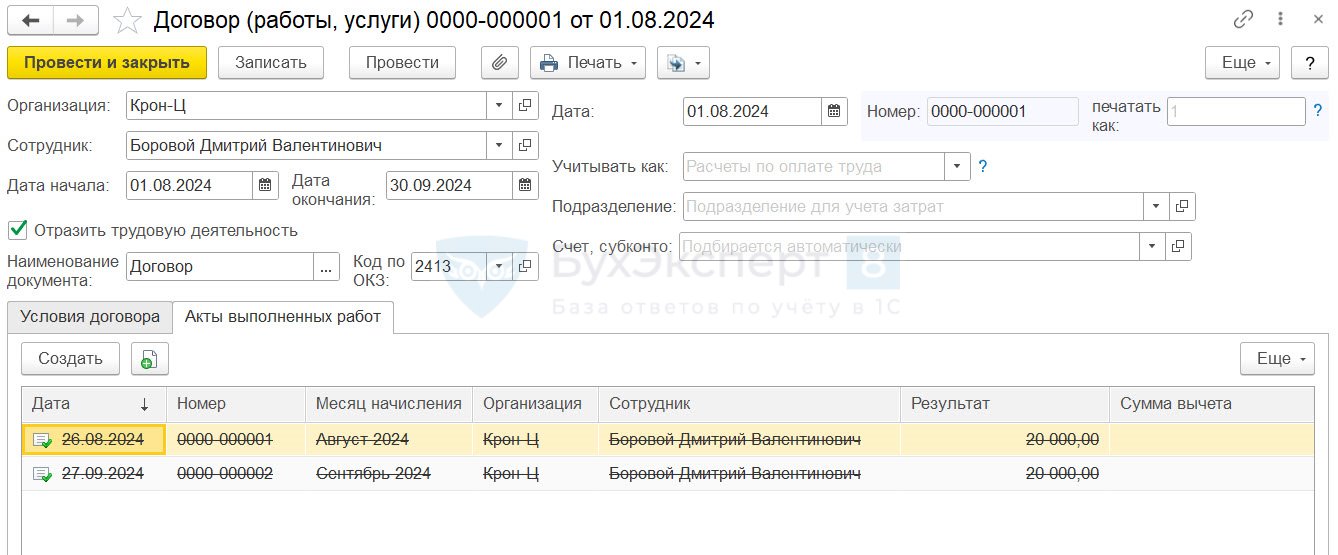

В договоре сторнированные акты выделяются зачеркнутым шрифтом.

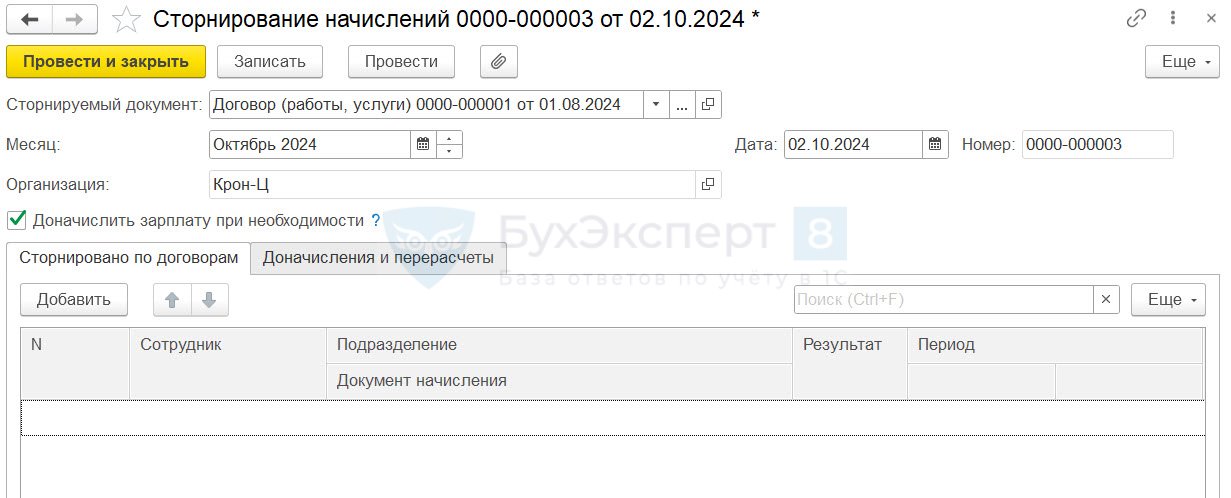

После сторнирования всех Актов приемки выполненных работ можно сторнировать и сам договор.

Сторнирование договора, по которому еще нет начислений

Если договор ГПХ был создан ошибочно или аннулирован, теперь необязательно распроводить исходный документ Договор (работы, услуги) или Договор авторского заказа. Отменить действие договора можно с помощью нового механизма сторнирования. Это удобно, если, например, по договору уже отправили Подраздел 1.1 ЕФС-1 или просто если хочется сохранить исходный документ «для истории».

Если документ Сторнирование начислений создавать для договора, по которому еще нет начислений, то визуально он будет пустой. Т.к. начислений нет, то в табличную часть включать нечего.

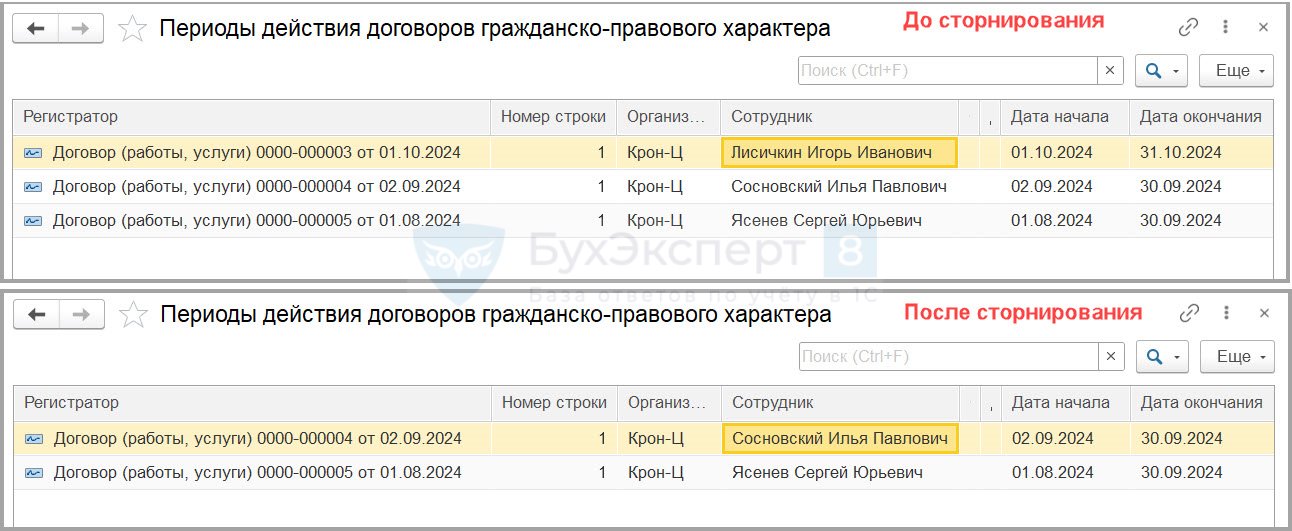

Но! При проведении такого пустого документа Сторнирование начислений, по договору отменятся все кадровые движения, созданные ранее. Это можно увидеть только по движениям регистров. Например, при проведении Договора (работы, услуги) период работы исполнителя по договору фиксируется в регистре Периоды действия договоров гражданско-правового характера. После проведения Сторнирования начислений по договору запись из регистра удаляется.

Отмена кадровых событий при сторнировании договора

При создании документа Сторнирование начислений непосредственно из документов Договор (работы, услуги) и Договор авторского заказа отменяются все кадровые события, сформированные договором. При этом сам документ Сторнирование начислений визуально может быть пустым! Такое случается, если по договору еще ничего не было начислено.

Какие разделы кадрового учета затрагивает Сторнирование начислений по договорам ГПХ:

- Отображение сотрудника в аналитических отчетах по кадрам

- Учет сведений о трудовой деятельности

- Учет сведений о стаже

Разберем подробнее.

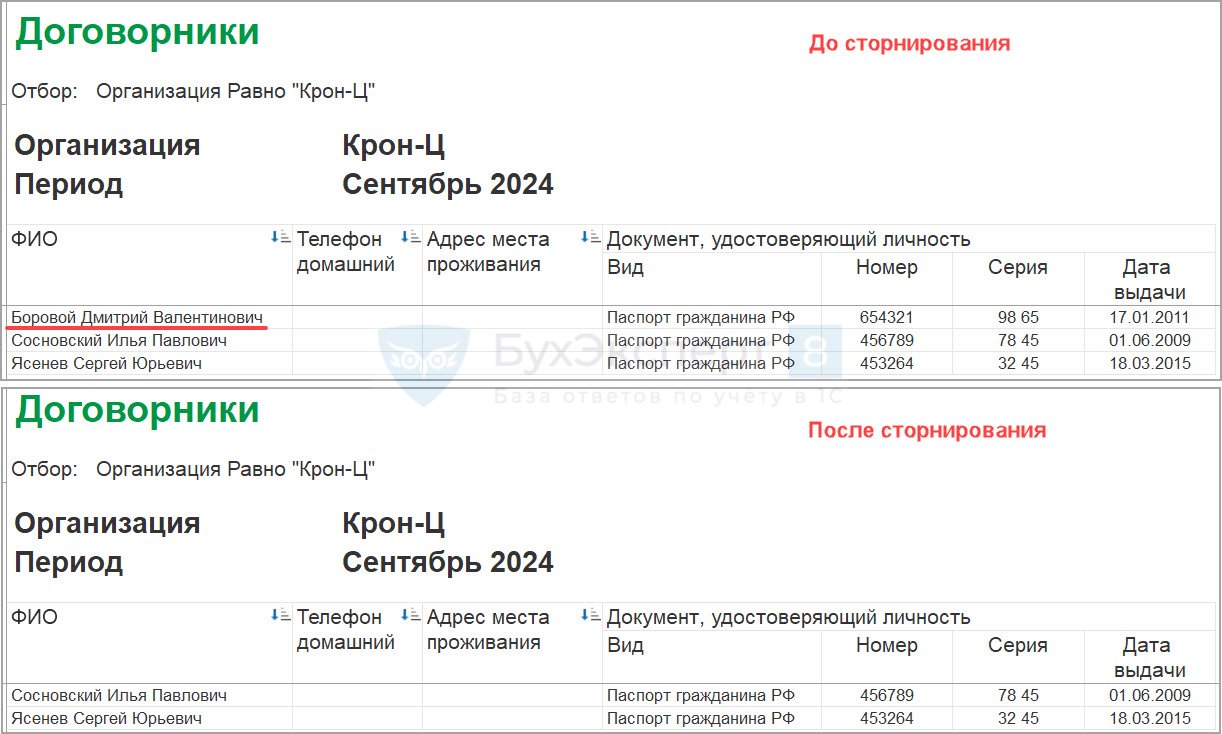

Отображение в кадровых отчетах

После того, как проведем документ Сторнирование начислений, сотрудник больше не будет попадать в кадровый отчет Договорники (Кадры – Кадровые отчеты).

Подраздел 1.1 ЕФС-1 (сведения о трудовой деятельности)

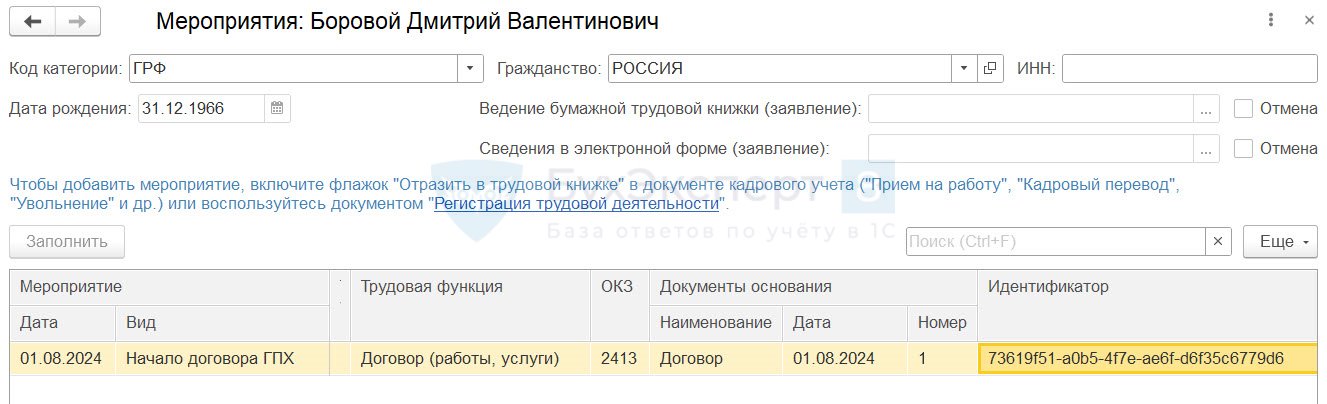

При заключении договора ГПХ организация подает отчет ЕФС-1 Подраздел 1.1 по виду мероприятия Начало договора ГПХ.

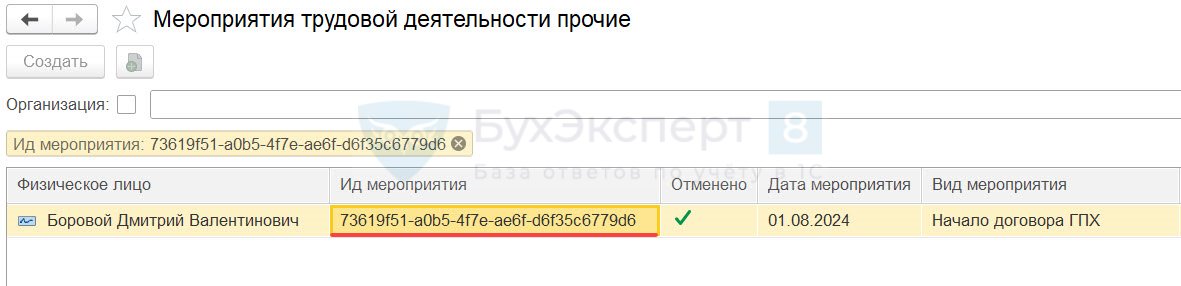

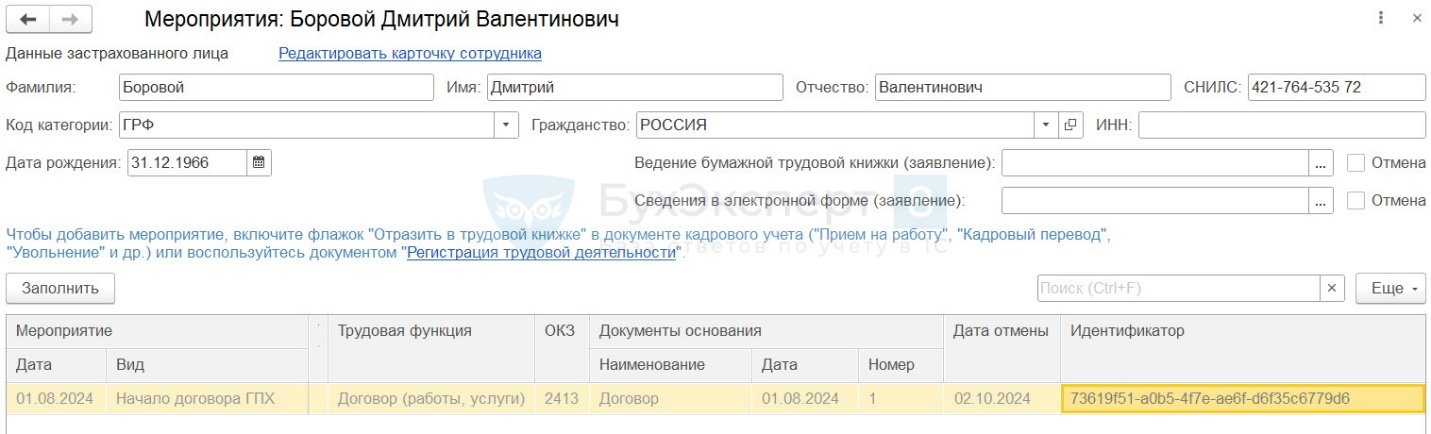

После проведения сторнирования кадровое мероприятие Начало договора ГПХ отменяется. Информация об отмене мероприятия записывается в регистр сведений Мероприятия трудовой деятельности прочие – это можно отследить по идентификатору отмененного мероприятия.

Если по сторнированному договору ГПХ ранее подавали Подраздел 1.1 ЕФС-1, то при заполнении очередного отчета программа отследит отмену и по сотруднику заполнится отмена мероприятия Начало договора ГПХ.

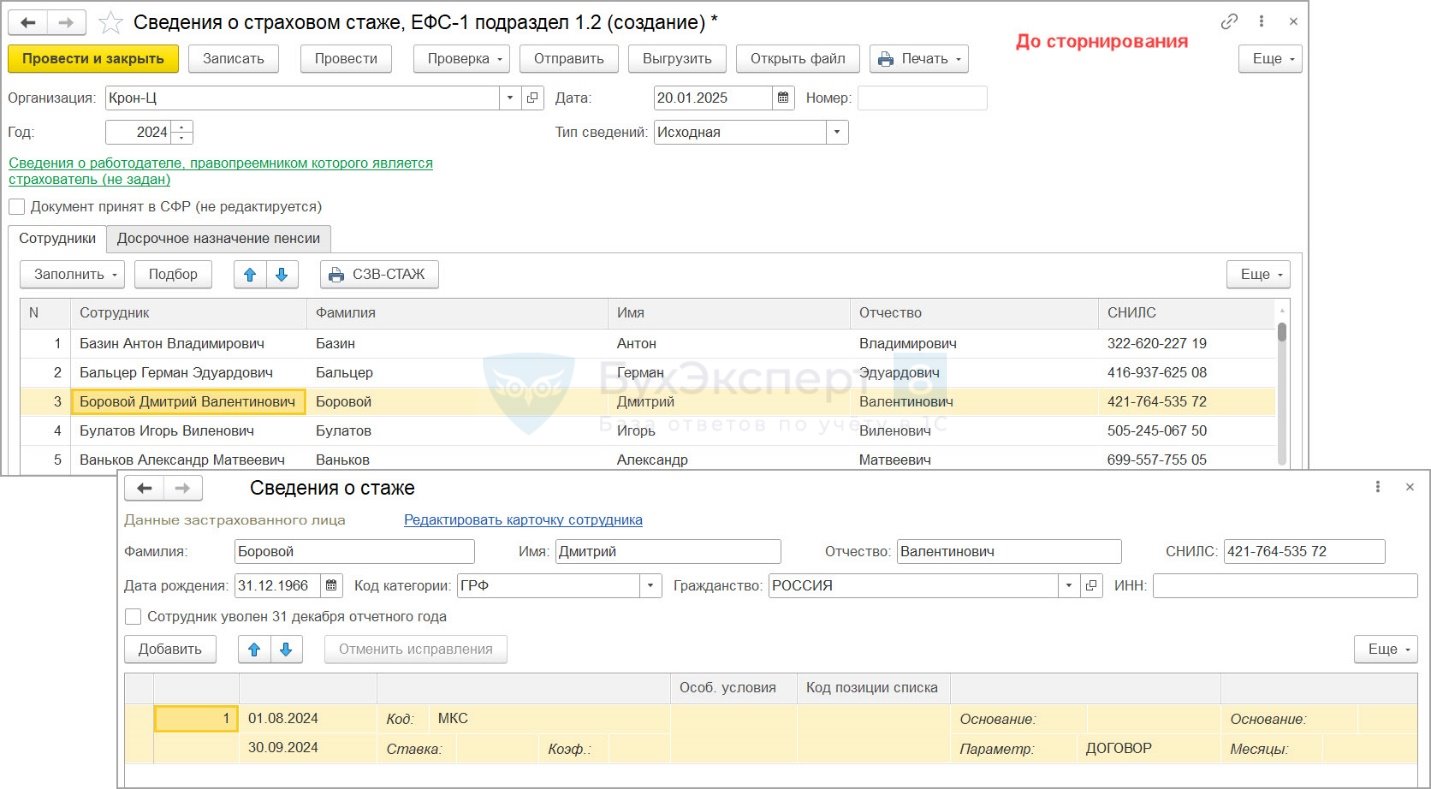

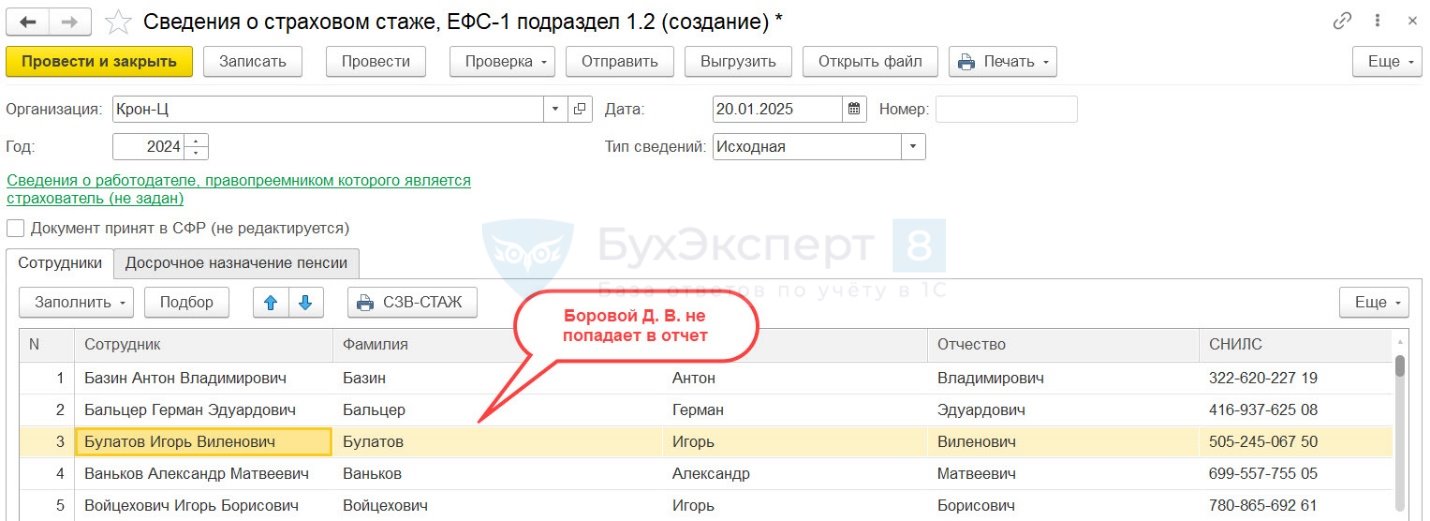

Подраздел 1.2 ЕФС-1 (сведения о стаже)

Если для договора ГПХ создали Сторнирование начислений, это также влияет на учет сведений о стаже и заполнение Подраздела 1.2 ЕФС-1:

- До того, как договор ГПХ был сторнирован, период работы сотрудника по договору отражается в Подразделе 1.2 ЕФС-1

- После проведения сторнирования договорник в Подраздел 1.2 ЕФС-1 попадать не будет.

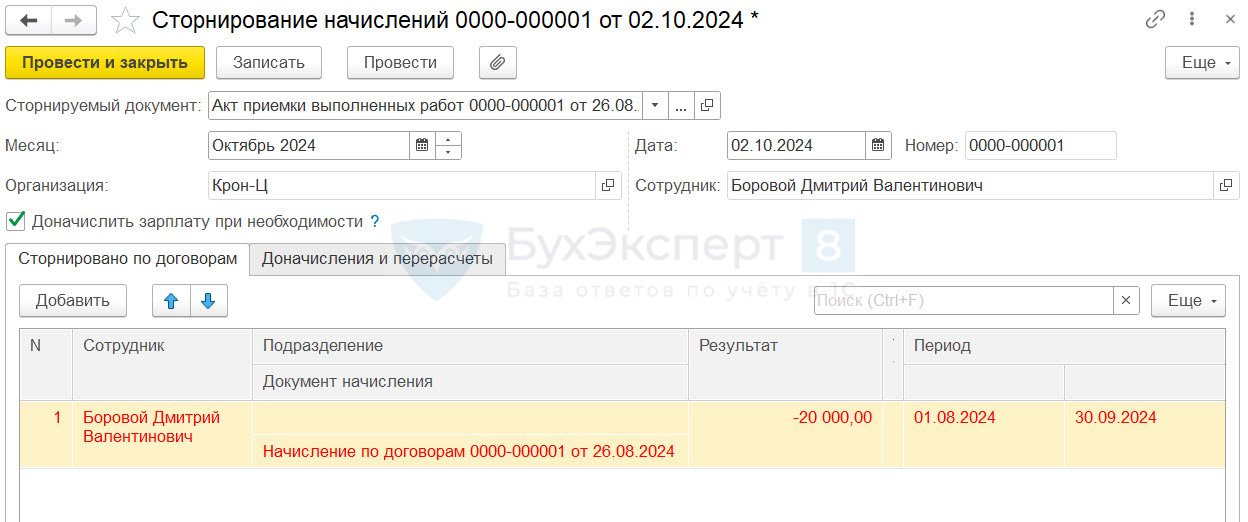

Сторнирование начислений по договору

Сторно оплаты по договору

Суммы сторно вознаграждения по договору ГПХ отображаются в документе Сторнирование начислений. При сторнировании актов и договоров ГПХ пересчитываются только начисления, НДФЛ и взносы не сторнируются.

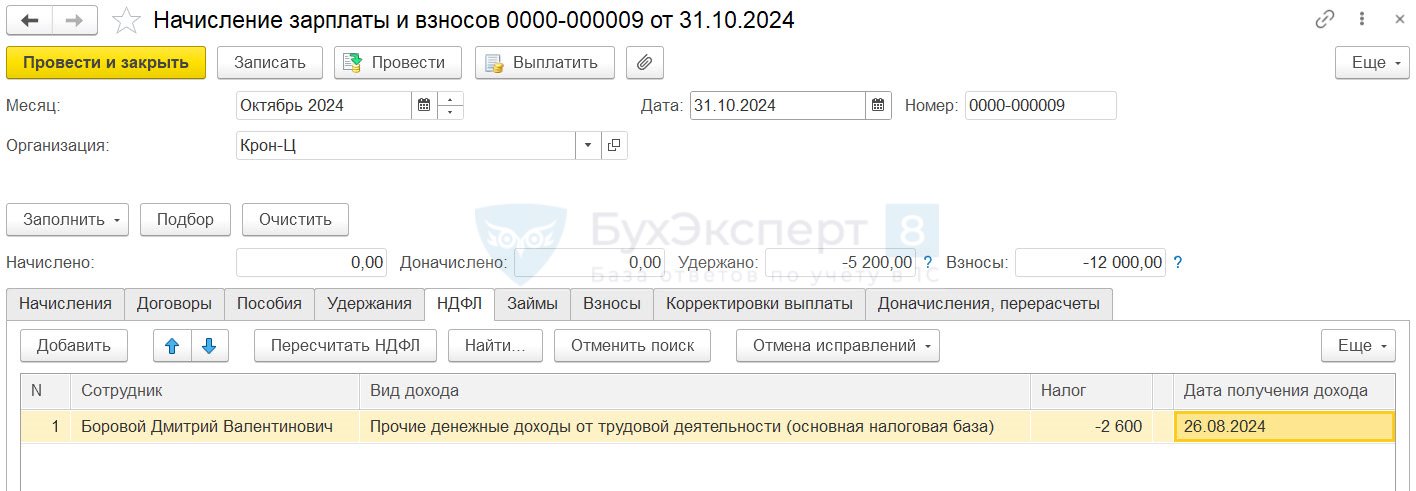

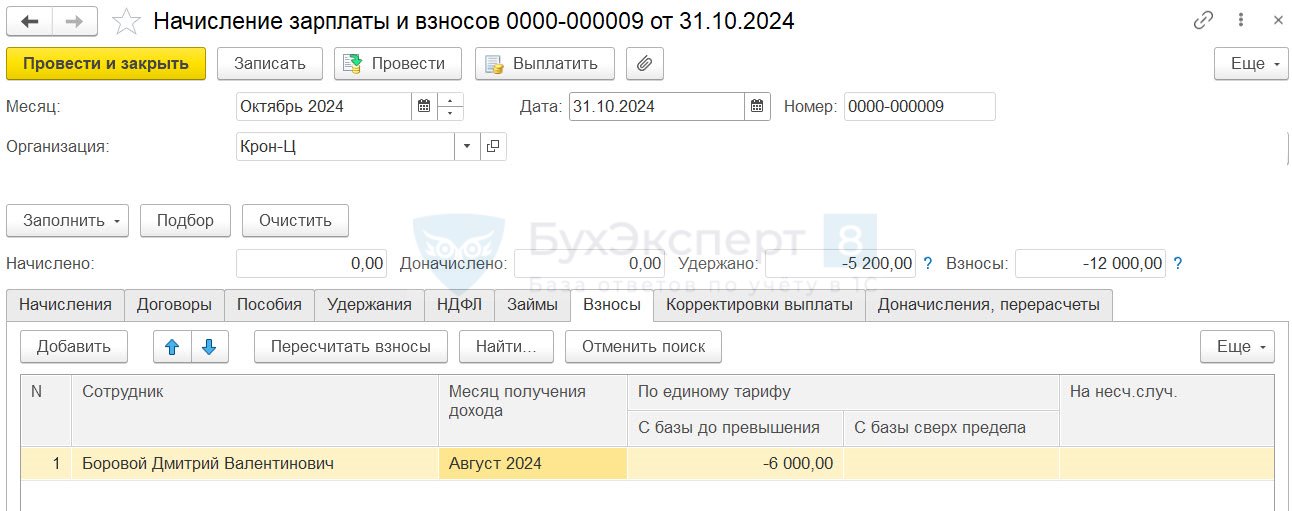

Сторно НДФЛ и взносов

Перерасчет НДФЛ и взносов происходит в документе Начисление зарплаты и взносов в месяце сторнирования:

- Отрицательный налог отражается на вкладке НДФЛ

- Взносы сторнируются на вкладке Взносы

Также можно не ждать конца месяца и начисления зарплаты, а пересчитать НДФЛ и взносы сразу – специальными документами:

- Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ)

- Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов)

После перерасчета НДФЛ образуется излишне удержанный налог, о котором нужно сообщить исполнителю по договору. Что делать дальше с излишне удержанным НДФЛ:

- Если договорник написал заявление на возврат НДФЛ, вернуть налог сотруднику документом Возврат НДФЛ – Отражение возвратов налога в 6-НДФЛ

- Если заявление на возврат налога не поступало и сотруднику в дальнейшем выплачиваются денежные доходы, зачесть НДФЛ при очередной выплате – Отрицательный исчисленный и излишне удержанный НДФЛ

- Если заявление на возврат налога не поступало и сотруднику в дальнейшем ничего не выплачивается, передать сведения об излишне удержанном НДФЛ в ФНС в составе годового отчета 6-НДФЛ – Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты»

В учете взносов на сторнирование начислений по договору нужно обратить внимание, если оно выполняется на границе кварталов. Например, если начисление прошло в сентябре, а сторнирован договор в октябре. Тогда то, каким месяцем будет учтено сторно, зависит от наличия других доходов у сотрудника в месяце сторнирования – Перерасчеты в РСВ. Проверить, правильно ли отразилось сторно в учете взносов и нужно ли подавать корректировку РСВ, можно с помощью Универсального отчета – Настройки универсального отчета для проверки учета взносов после перерасчетов.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете