Источник: Постановление АС Западно-Сибирского округа от 31.07.2025 N Ф04-5740/2024 по делу N А03-20596/2023

Информация для: работодателей

СФР оштрафовал компанию за то, что она подала форму ЕФС-1 на следующий рабочий день после подписания актов к ГПХ-договору. При этом договор окончил действие раньше, чем подписали акты. По мнению фонда, подать ЕФС-1 нужно было после даты прекращения договора, а потому назначил штраф за несвоевременно поданные сведения (ч. 3 ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ) — 500 руб. за каждого человека.

Суд встал на сторону работодателя и разъяснил, что при определении даты окончания договора ГПХ для целей ЕФС-1 нужно ориентироваться на дату подписания акта сдачи-приемки, даже если она позже даты окончания договора. Работы считаются выполненными с момента подписания акта сдачи-приемки, поэтому срок для ЕФС-1 исчисляется именно с этой даты.

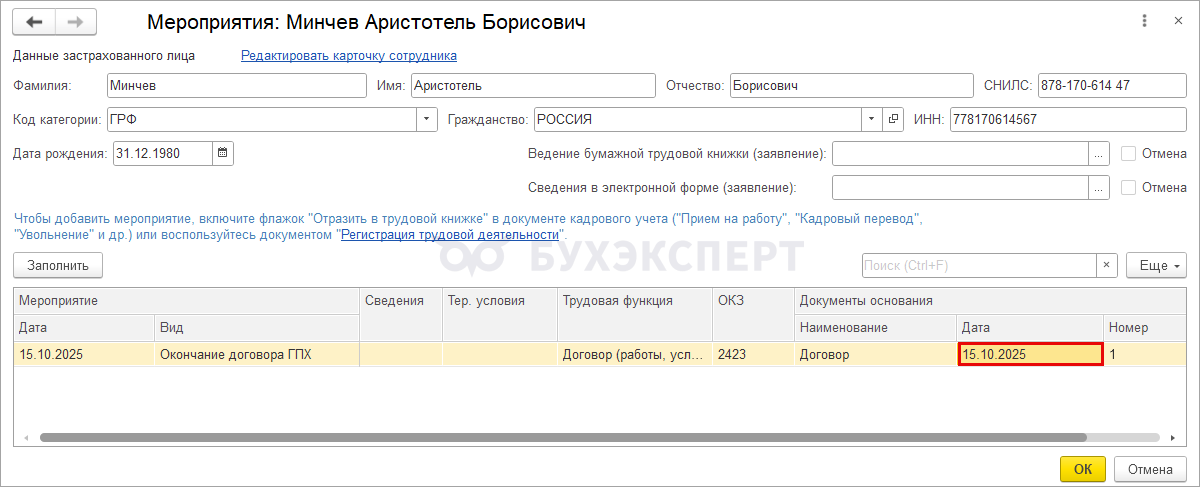

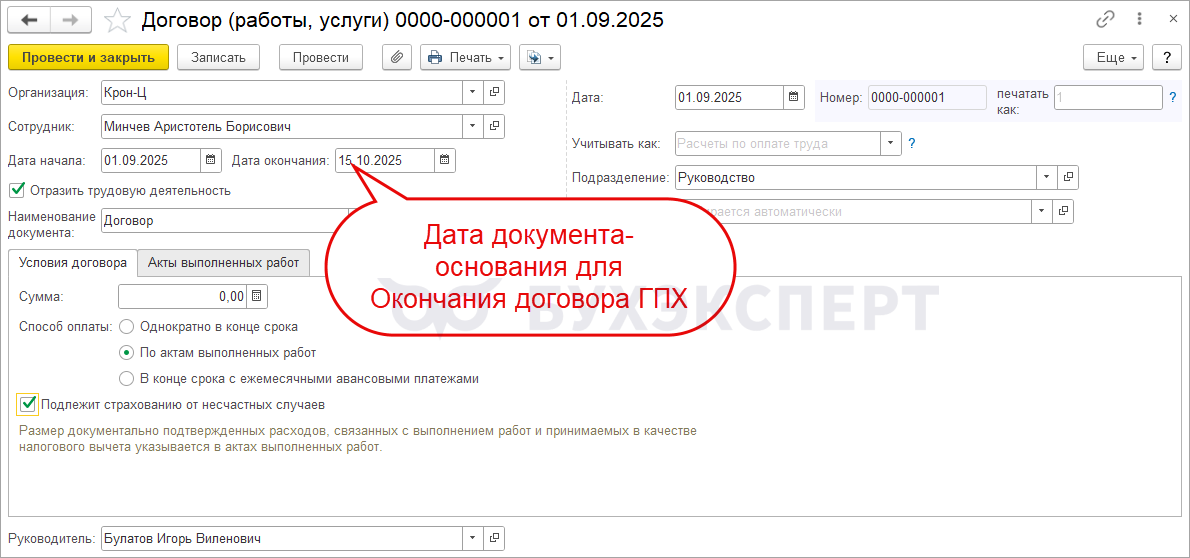

Отсчет срока для представления подраздела 1.1 ЕФС-1 начинается с даты документа-основания для мероприятия Окончание договора ГПХ.

В ЗУП 3.1 эта дата определяется по полю Дата окончания в документе Договор (работы, услуги) (Зарплата – Договоры, в т.ч. авторские).

Дата Акта выполненных работ (Зарплата — Акты приемки выполненных работ) в ЗУП 3.1 на заполнение подраздела 1.1 ЕФС-1 никак не влияет. Подробнее — Договорники ГПХ в ЕФС-1 Подраздел 1.1.

По этому вопросу мы обратились за разъяснениями в два Отделения СФР. В одном из отделений устно нам посоветовали составить дополнительное соглашение к договору и привести дату окончания в соответствие с датой подписания акта.

В другом отделении по телефону проконсультировали, что можно руководствоваться вышеуказанным решением суда. Однако в телеграм-чате на этот же вопрос ответили, что датой прекращения договора будет дата, указанная в самом договоре. А для полного письменного ответа предложили отправить официальный запрос с приложением договора и акта.

Если получится подписать с исполнителем дополнительное соглашение — в ЗУП 3.1 можно исправить Договор (работы, услуги). В документе-исправлении указываем новую дату окончания — Исправление договоров ГПХ (ЗУП 3.1.34.57). Если подписать дополнительное соглашение нет возможности — безопаснее проконсультироваться со своим Отделением СФР.

Чтобы исправить ошибочную дату кадрового мероприятия на окончание без исправления Договора, применяем документ Регистрация трудовой деятельности (Кадры — Электронные трудовые книжки) — Сведения о трудовой деятельности ЕФС-1 Подраздел 1.1 в ЗУП 3.1

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете