Источник: Постановление АС Северо-Западного округа от 18.06.2025 N А13-12033/2024

Информация для: работодателей

Даже если сумма материальной помощи и доплаты к детским пособиям превышает 4 000 рублей в год, страховые взносы на травматизм начислять не нужно — к такому выводу пришел суд, изучая обстоятельства следующего дела.

Работодатель на основании коллективного договора выплачивал сотрудникам несколько видов материальной помощи:

- единовременную — на дорогостоящее лечение и в связи с тяжелым материальным положением

- ежемесячную — в связи с нахождением в отпуске по уходу за ребенком с 1,5 до 3 лет

Сумма выплат составляла более 4 000 руб. за календарный год (каждому сотруднику). Их работодатель не включал в базу по взносам полностью.

СФР с этим не согласился. По его мнению, матпомощь освобождена от страховых взносов только в пределах 4 000 руб., поскольку именно так указано в п. 12 ч. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Поэтому с суммы превышения необходимо начислить взносы на травматизм. Спор пришлось решать в суде.

Суд отметил следующее:

Получите понятные самоучители 2026 по 1С бесплатно:

- Из анализа ст. 15, 16, 129 ТК РФ следует: сам по себе факт наличия трудовых отношений не означает, что все выплаты, которые начисляются работникам, являются оплатой их труда

- В отличие от трудового договора коллективный договор представляет собой правовой акт, регулирующий социально-трудовые отношения (ст. 40 ТК РФ). Выплаты, основанные на коллдоговоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения работы, не являются оплатой труда. В том числе и потому, что не предусмотрены трудовым договором

- Спорные выплаты не носили систематический характер, не зависели от трудовых успехов работника и не являлись вознаграждением работников за исполнение трудовых обязанностей

- СФР основывал свои претензии к работодателю на нормах п. 12 ч. 1 ст. 20.2 Закона N 125-ФЗ, но не учел, что согласно пп. 3 п. 1 ст. 20.2 этого закона, к суммам, не подлежащим обложению взносами, отнесены иные виды материальной помощи

Таким образом спорные выплаты не являются объектом обложения страховыми взносами.

В данном деле суд рассматривал вопрос обложения матпомощи только взносами на травматизм. В ЗУП 3.1 для материальной помощи предусмотрена единая настройка обложения как для взносов на травматизм, так и для страховых взносов по единому тарифу.

Настройка начисления в программе будет зависеть от вида матпомощи и методологической позиции организации:

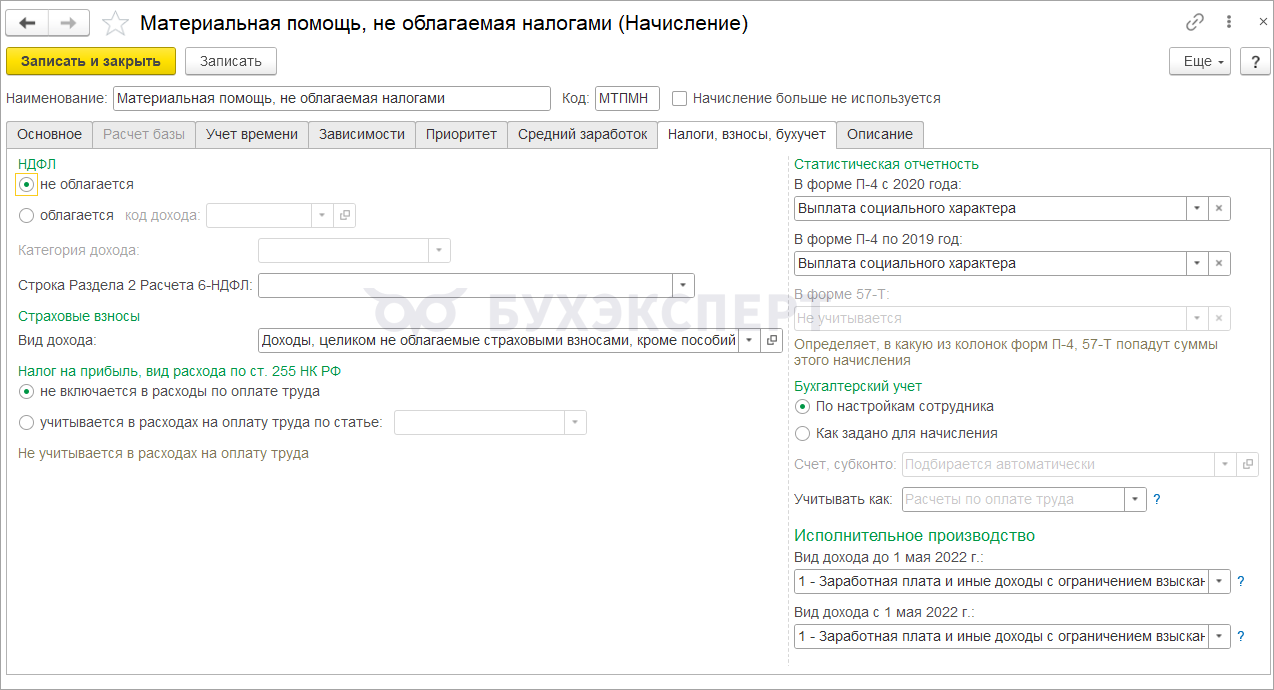

- Если решите не облагать матпомощь взносами на травматизм, взносами по единому тарифу и НДФЛ – в программе для такой матпомощи предусмотрено типовое начисление Материальная помощь, не облагаемая налогами

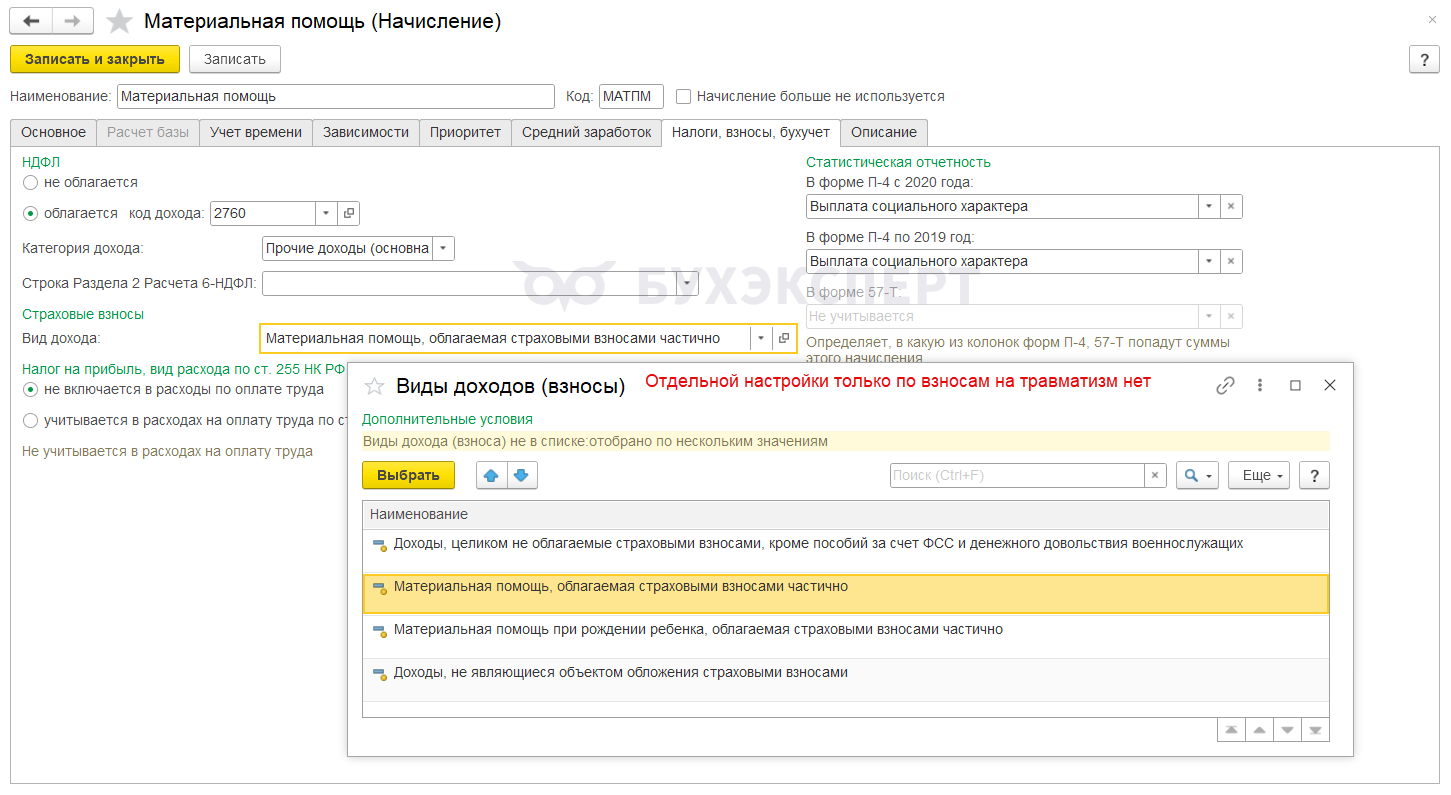

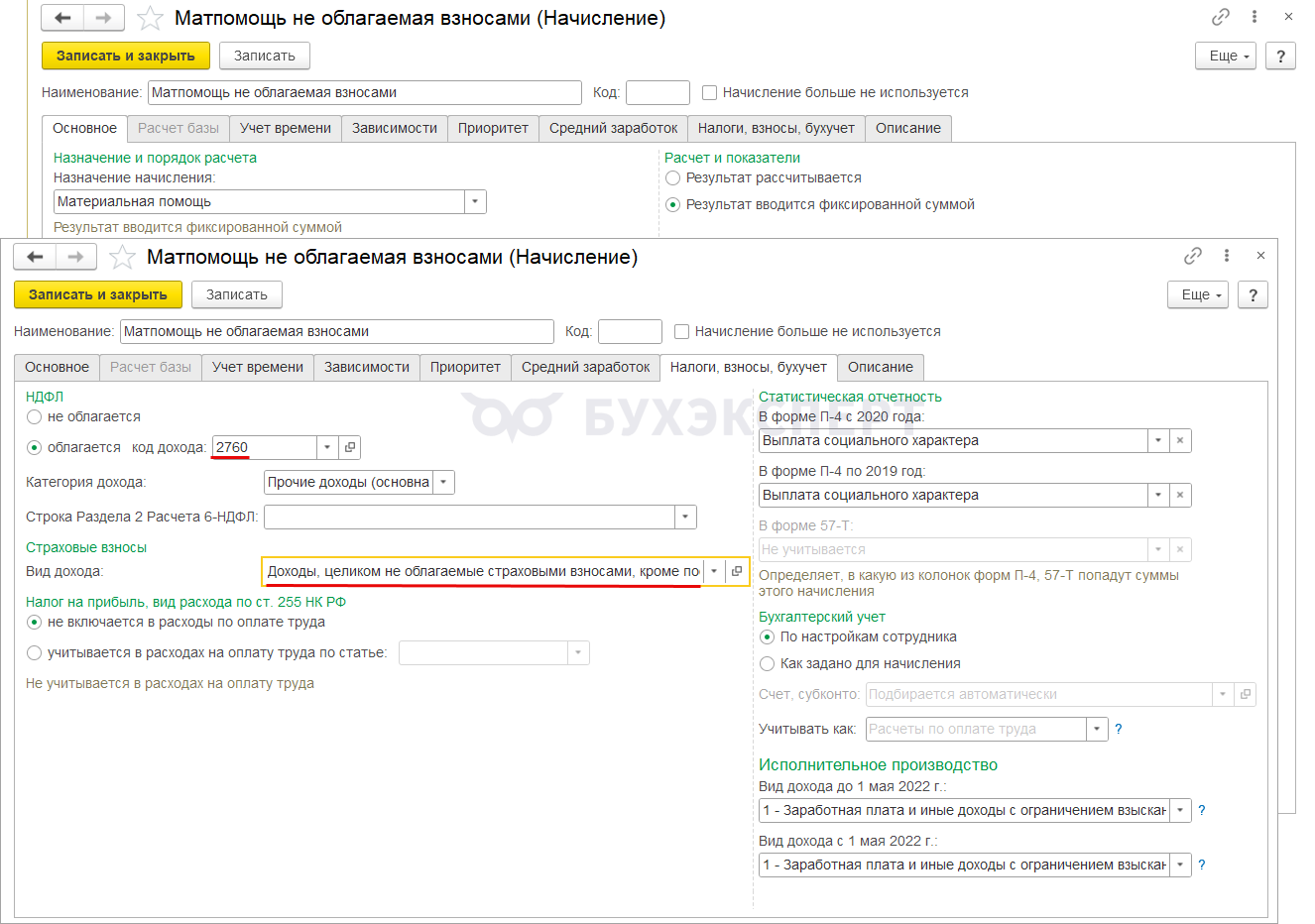

- Если организация решит не облагать матпомощь взносами, но облагать ее НДФЛ – можно создать отдельное начисление. В нем на вкладке Налоги, взносы, бухучет для НДФЛ потребуется указать код дохода 2760, а для взносов – указать вариант Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

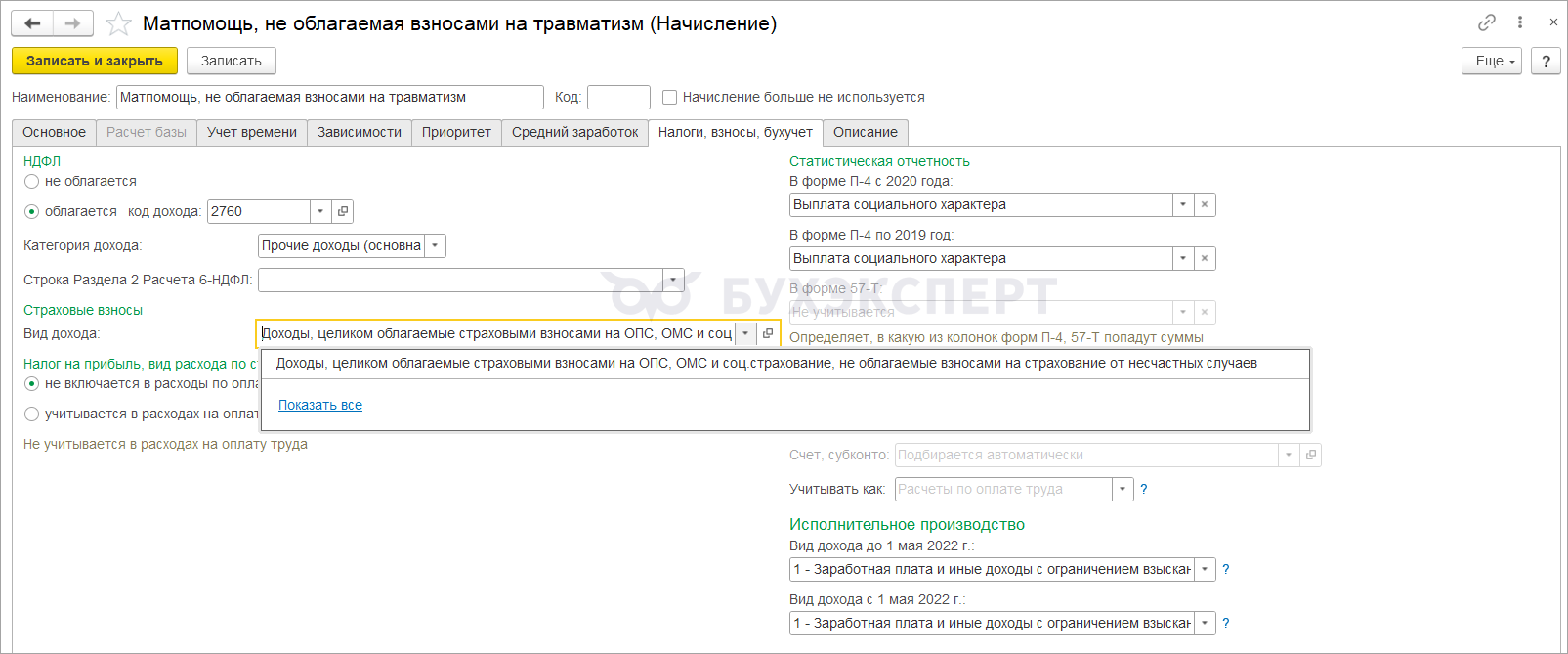

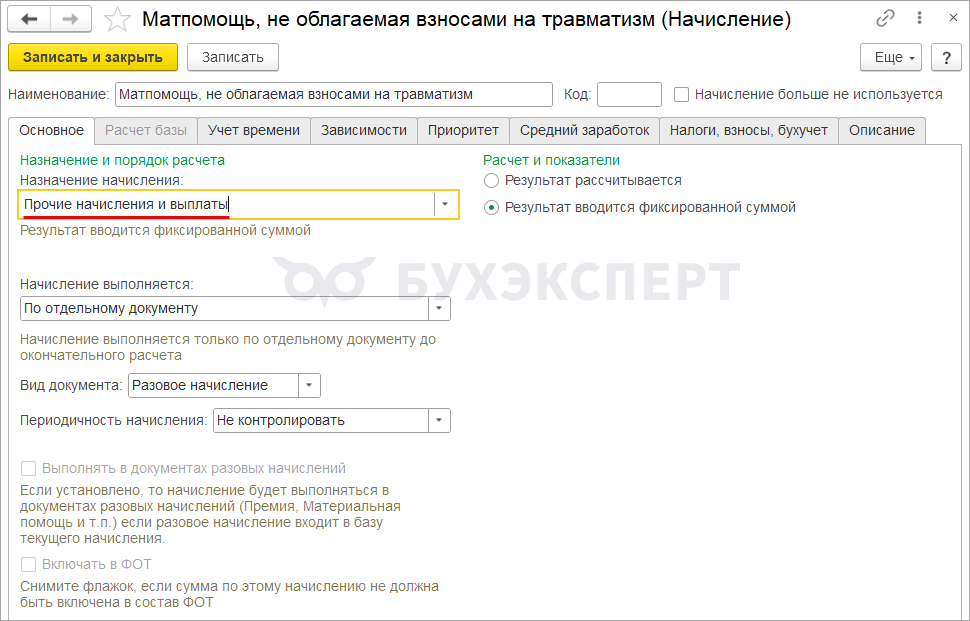

- Если же стоит задача не облагать матпомощь только взносами на травматизм – ее тоже можно решить в программе. Для этого потребуется создать новое начисление с назначением Прочие начисление и выплаты.

Такое Назначение начисления позволит выбрать вид дохода по взносам Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Если применять это судебное решение и настроить отдельное начисление, чтобы возможно было НЕ облагать только взносами на травматизм, то такая мат.помощь попадёт и в объект обложения, и в необлагаемые выплаты? Я так понимаю, технически вывод «Таким образом спорные выплаты не являются объектом обложения страховыми взносами.» реализовать не удастся

Здравствуйте! В ЗУП есть такой вид страховых взносов как Договоры гражданско-правового характера. Именно при такой настройки будет начисляться взносы по единому тарифу, но на будут рассчитаны взносы на травматизм. В таком случае, сумма не будет совсем попадать в отчет ЕФС-1. Установить такой Вид страховых взносов можно через Групповую обработку реквизитов. Важно сделать копию базы!