Источник: Федеральный закон от 28.11.2025 N 425-ФЗ

Информация для: работодателей

С 1 января 2026 пониженные тарифы страховых взносов отменяются для большинства субъектов малого и среднего предпринимательства. Рассказываем, кому повезло и для кого льгота останется доступной.

Содержание

МСП из приоритетных отраслей

С 2026 года пониженный тариф 15% к выплатам, превышающим 1,5 МРОТ в месяц, смогут применять не все малые и средние предприятия, а только те, у кого в ЕГРИП или ЕГРЮЛ указан основной вид деятельности из перечня приоритетных отраслей. Перечень отраслей утвердило Правительство Распоряжением от 27.12.2025 N 4125-р.

Доход от основного вида деятельности должен составлять не менее 70% от общих доходов компании по итогам каждого отчетного периода — квартала, полугодия, 9 месяцев, года (п. 2.5, п. 13.3 ст. 427 НК РФ).

МСП из обрабатывающих производств

Малые и средние предприятия, ведущие деятельность в сфере обработки, как и сейчас, продолжат применять ставку взносов 7,6% с выплат более полутора МРОТ в месяц (п. 2.5, п. 13.2 ст. 427 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Предприятия общепита

Организации и ИП со среднесписочной численностью персонала более 250 человек, основным видом деятельности которых является предоставление продуктов питания и напитков, сохранят право на применение пониженного тарифа 15% свыше полутора МРОТ в месяц (п. 2.4, п. 13.1 ст. 427 НК РФ).

ИТ-компании

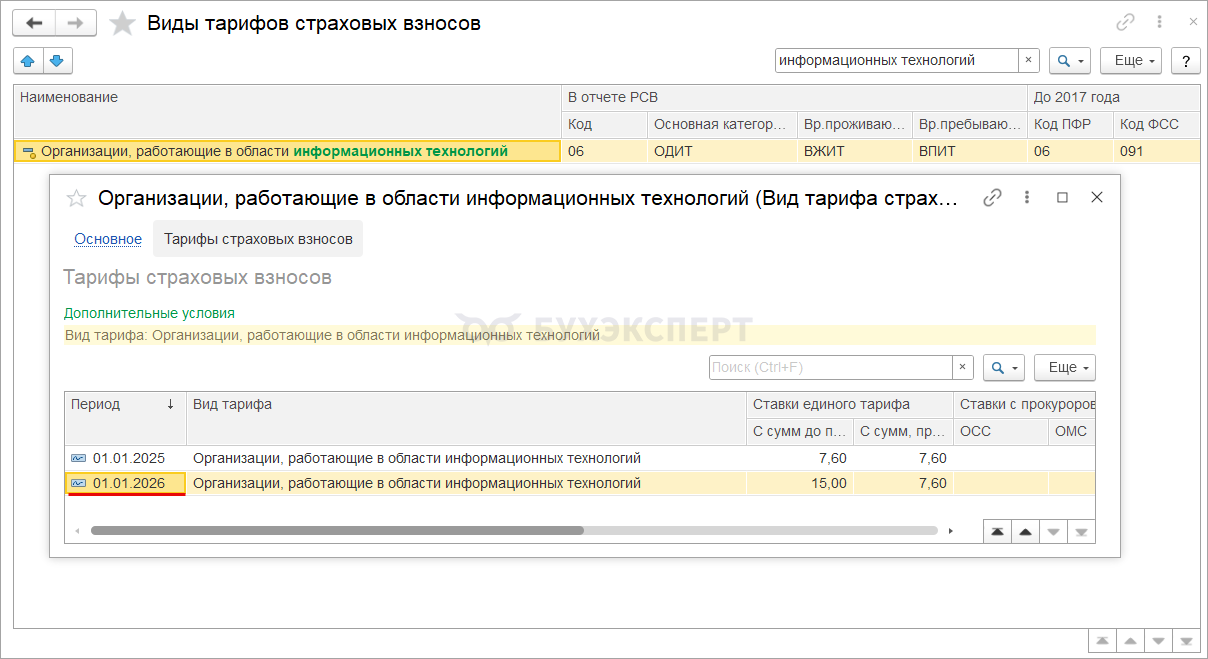

Российские ИТ-компании с 2026 года платят взносы по новой схеме (пп. 3 п. 1, п. 2.2-1 ст. 427 НК РФ):

- по ставке 15% — с выплат, не превышающих предельную базу по взносам (в 2026 — 2 979 000 руб.)

- по ставке 7,6% — с выплат свыше предельной базы

Сейчас они уплачивают взносы по тарифу 7,6% как в пределах базы, так и свыше.

Радиоэлектронщики

Предприятиям радиоэлектронной промышленности вернули ставку 0%. В 2026 году они платят взносы по тарифам (п. 2.2 ст. 427 НК РФ):

- 7,6% — с сумм, не превышающих предельную базу по взносам

- 0% — с сумм, превышающих базу

По такой же схеме они платили взносы в 2023-2024 годах, а в 2025 платят по тарифу 7,6% как в пределах с базы, так и свыше.

Религиозные организации

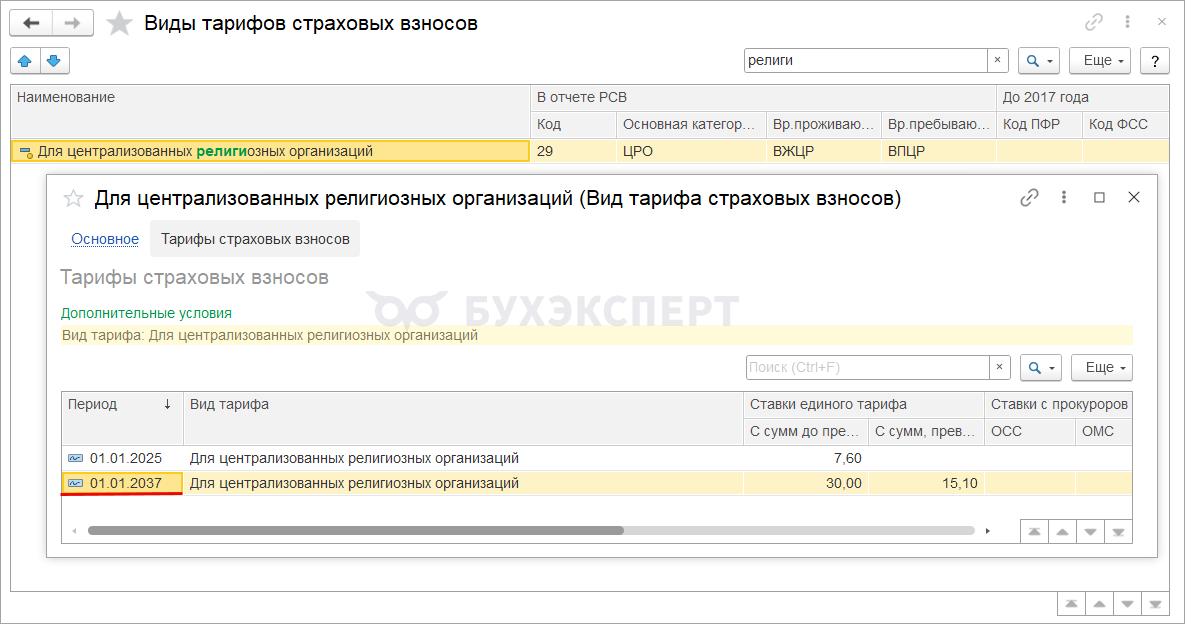

Для них льготный тариф остается прежним, но период его применения продлили до 31.12.2036. Централизованные религиозные организации и религиозные организации, входящие в их структуру, платят страховые взносы по ставкам (пп. 23 п. 1, п. 2.6 ст. 427 НК РФ):

- 7,6% — с выплат, не превышающих предельную базу по взносам

- 0% — с выплат, превышающих базу

Факт вхождения в структуру централизованной организации должен быть подтвержден учредительным документом (Письмо ФНС от 19.08.2025 N ШЮ-4-11/7673@).

В ЗУП 3.1 ставки тарифов страховых взносов и периоды их применения можно увидеть в справочнике Виды тарифов страховых взносов (Налоги и взносы – См. также – Виды тарифов страховых взносов).

Изменения тарифов с 2026 года уже реализованы через интернет-поддержку для:

- организаций радиоэлектронной промышленности

- IT- компаний

- религиозных организаций

Если подключен сервис Интернет-поддержки, новые тарифы загрузятся в ЗУП 3.1 автоматически.

Для субъектов МСП из приоритетных отраслей тарифы-2026 в программах 1С появятся позднее, поскольку перечь таких отраслей еще не опубликован.

Отследить сроки реализации новых тарифов в других программах 1С можно по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

«Доход от основного вида деятельности должен составлять не менее 70% от общих доходов компании по итогам каждого отчетного периода — квартала, полугодия, 9 месяцев, года» …

А что придется делать, если доход во 2 (3,4) кв стал менее 70%? А если в начале года был менее, а потом всё же превысил эти 70%? Пересчет квартала? с начала года?

Добрый день! Климова М.А. говорит, что каждый раз нужно пересчитывать всё с начала года и подавать корректировки. И в случае включения в льготный список, и в случае выпадания из него при изменении % Доходов (70%)

Добрый день. Так и есть. Об этом говорится в двух последних абзацах нового пункта 13.3 ст. 427 НК РФ

К тому же Марина Аркадьевна говорила, что нужно будет перед подачей корректировок доплатить взносы и уплатить пени. В новом пункте об этом не упоминается, это общий принцип.

А если в следующем квартале нарастающим итогом требование по выручке 70% будет выполнятсья — будем обязаны вернуться на льготный тариф. Потому что применять льготные тарифы — это обязанность, а не право страхователя. Ранее об этом писал Минфин(Письмо Минфина РФ от 03.06.2021 N 03-15-05/43471).

Здравствуйте!

Подскажите, пожалуйста, возможно ли сейчас по своему ОКВЭД определить право на пониженный тариф страховых взносов? Или перечень будет позже?

Здравствуйте! Ждем от Правительства перечень приоритетных отраслей, по нему сможем определить полагается ли нашему ОКВЭД пониженный тариф🙏