Источник: Письмо Минфина от 09.02.2026 N 03-04-06/9182

Информация для: работодателей

Минфин разъяснил, когда заказчик должен платить страховые взносы и НДФЛ при выплате вознаграждения по гражданско-правовому договору с индивидуальным предпринимателем. Это зависит от того, связаны ли выполняемые работы с предпринимательской деятельностью ИП, зафиксированной в ЕГРИП:

- если работа не соответствует видам деятельности ИП из ЕГРИП, заказчик-организация обязана:

- начислить и уплатить страховые взносы за исполнителя

- удержать НДФЛ с вознаграждения и перечислить его в бюджет как налоговый агент

- если вид работ соответствует коду ОКВЭД из ЕГРИП, предприниматель сам уплачивает налоги и взносы

Рекомендация работодателям: проверяйте ЕГРИП перед заключением ГПД, чтобы избежать доначислений.

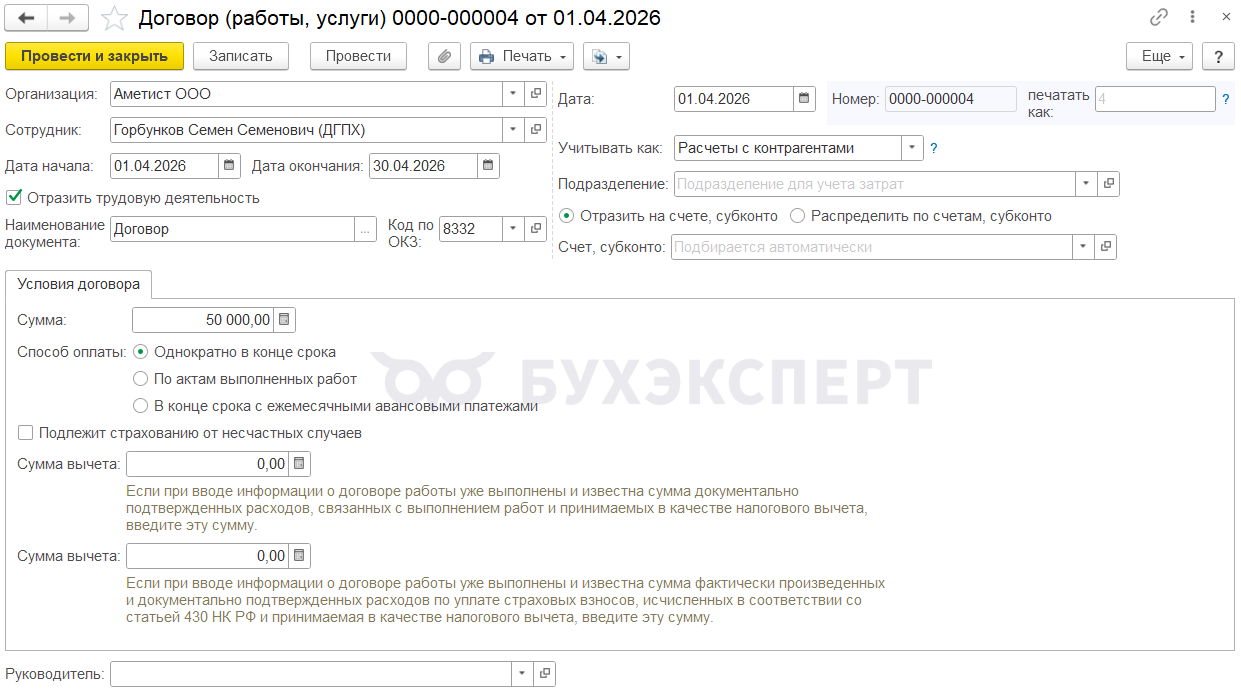

Если с ИП заключили договор на оказание услуг (выполнение работ) которые не относятся к видам деятельности ИП — чтобы соблюсти требование Минфина, в ЗУП 3.1 регистрируем Договор ГПХ как с обычным физическим лицом. Для этого применяем документ Договор (работы, услуги) (Зарплата – Договоры (в т. ч. авторские)). По сути, так в своем учете мы приравниваем ИП к обычному исполнителю по гражданско-правовому договору.

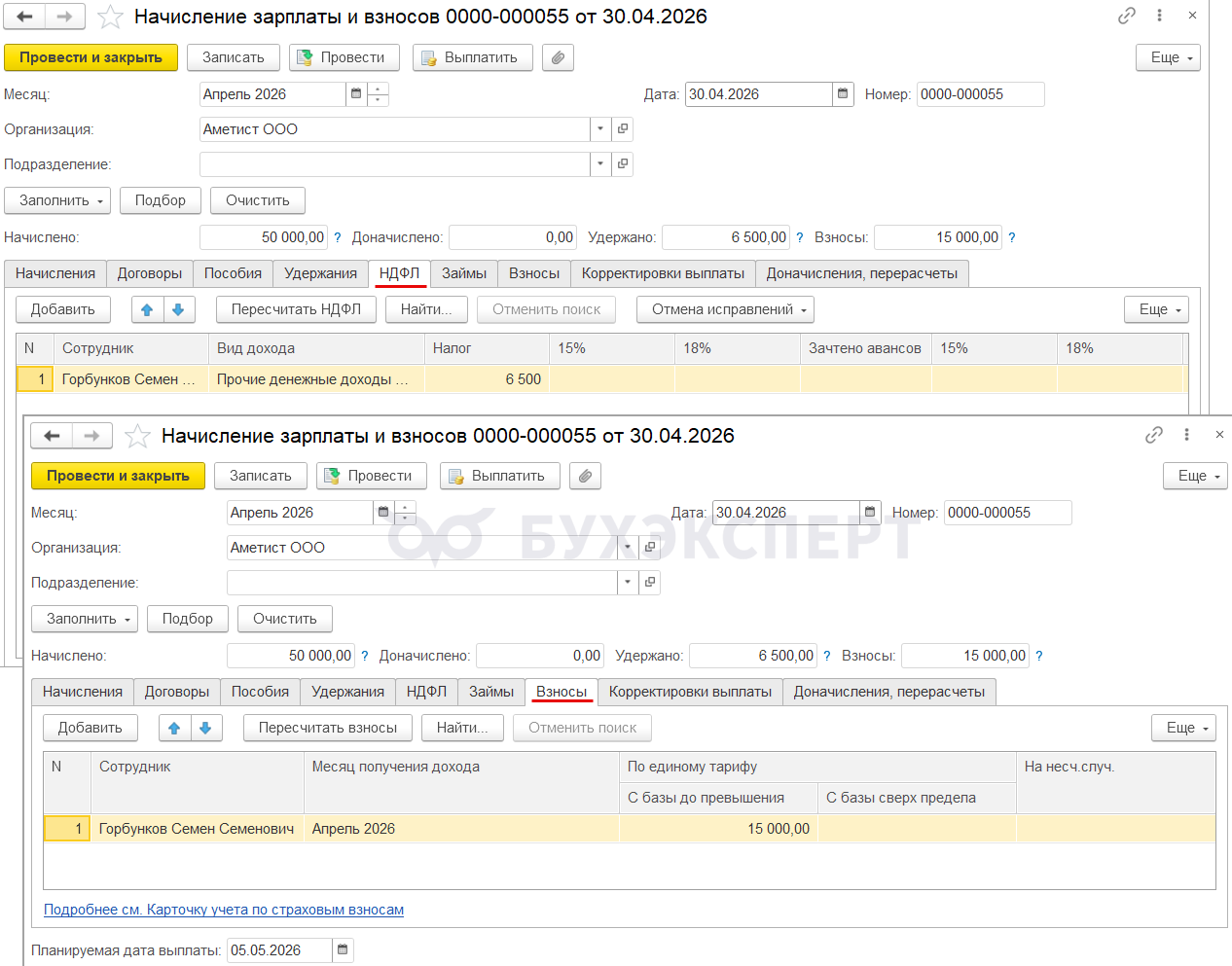

Тогда вознаграждение по договору будет облагаться НДФЛ и взносами.

Как зарегистрировать договор в ЗУП 3.1 и какой дальнейший порядок действий по учету сотрудника-договорника, смотрите в статье Учет договоров ГПХ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете