Источник: Письмо Минфина от 20.02.2026 N 03-15-05/13084

Информация для: работодателей

Минфин России разъяснил, доступен ли льготный тариф страховых взносов субъектам МСП, чей основной ОКВЭД в ЕГРЮЛ указан на уровне подкласса, группы или подгруппы.

В 2026 году малые и средние компании вправе применять единый пониженный тариф взносов в размере 15% к части выплат, превышающих 1,5-кратный МРОТ, если их основной вид деятельности входит в перечень, утв. Распоряжением Правительства от 27.12.2025 N 4125-р, а доля доходов от основного вида не менее 70%.

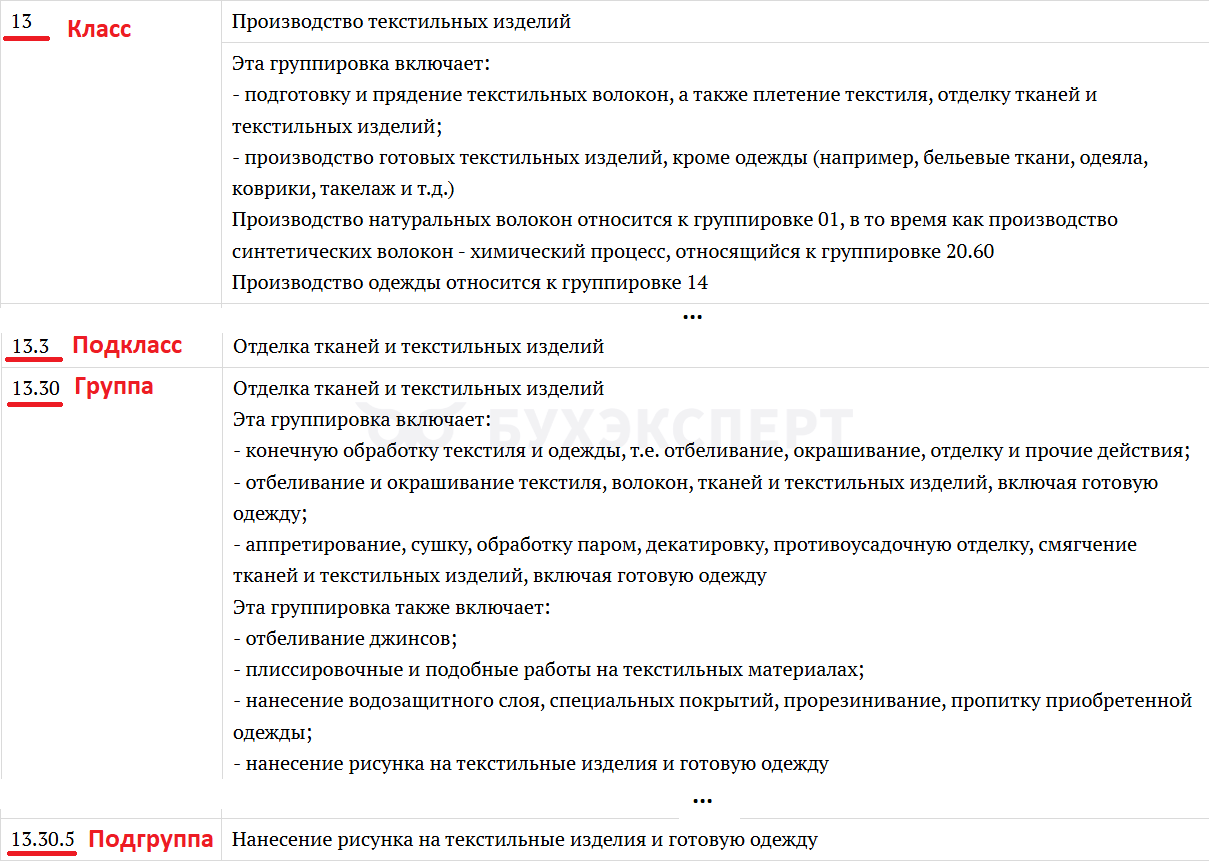

Перечень видов деятельности определен на уровне классов ОКВЭД 2, поэтому все подчиненные единицы — подклассы (3-й знак), группы (4-й знак), подгруппы (5-й знак) и виды деятельности (6-й знак) — также подпадают под льготу.

Пример

Если в перечне Правительства указан класс 13 «Производство текстильных изделий», то организация с основным ОКВЭД в ЕГРЮЛ 13.30.5 «Нанесение рисунка на текстильные изделия и готовую одежду» может использовать льготный тариф.

C 01.01.2026 в ЗУП 3.1 для МСП из приоритетных отраслей предназначен тариф Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ.

Подробнее — Взносы для организаций МСП с 2026 года – какой тариф взносов выбрать в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете