Источник: Письмо ФНС от 27.04.2026 N БС-36-11/3382@

Информация для: работодателей

Федеральный закон от 25.04.2026 N 104-ФЗ, получивший название закона о смягчении налоговой реформы, скорректировал абз. 3 п. 13.2 и абз. 3 п. 13.3 ст. 427 НК РФ для субъектов МСП — Закон о смягчении налоговой реформы 2026 принят.

Содержание

Изменения в тарифах взносов и КС по РСВ для МСП

ФНС в новом письме перечислила изменения в правилах применения пониженных тарифов:

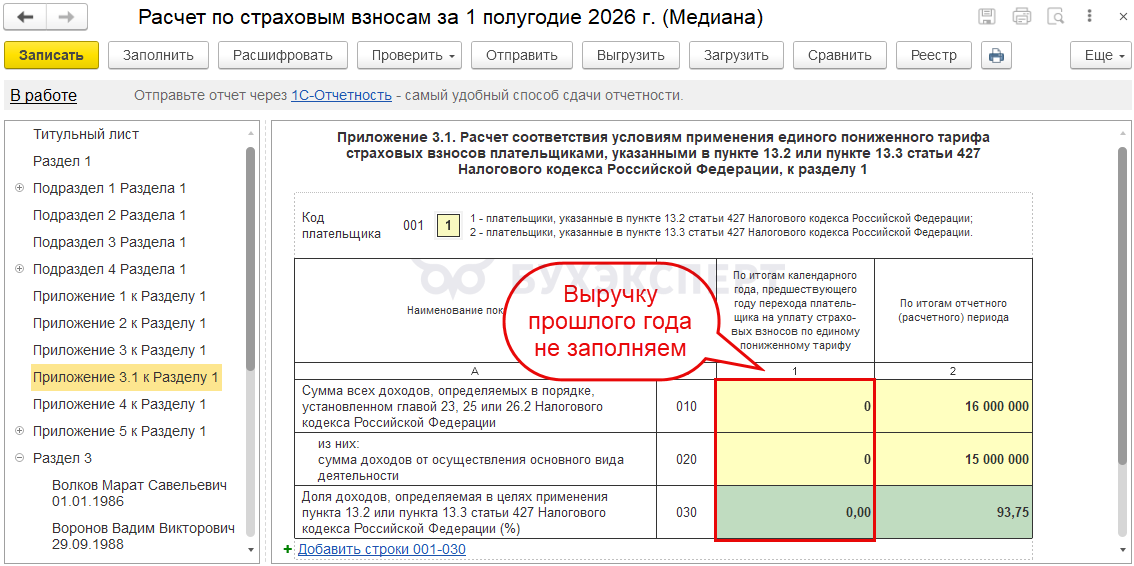

- для МСП из обрабатывающих производств убрали условие о соблюдении 70% доходов от основного вида деятельности за прошлый год (по итогам текущего отчетного периода условие сохраняется)

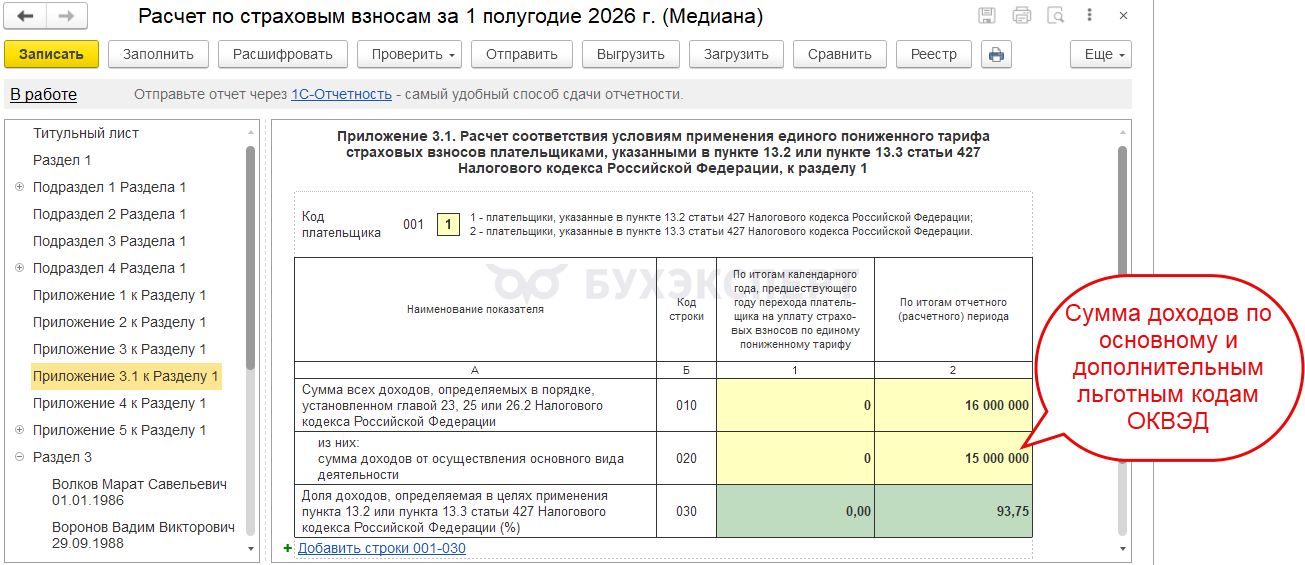

- субъектам МСП из перечней Правительства разрешили суммировать доходы от основного и дополнительных видов при проверке 70% доли доходов

Изменения введены с 01.01.2026.

В связи с этим ФНС довела до сведения работодателей и нижестоящих налоговых органов, как с 1 квартала 2026 заполнять РСВ, и как меняются контрольные соотношения к отчету:

Получите понятные самоучители 2026 по 1С бесплатно:

- Обрабатывающие МСП не заполняют графу 1 строк 010 - 030 по доходам прошлого года в Приложении 3.1 к РСВ. В этом приложении субъекты МСП рассчитывают долю доходов по льготному виду деятельности для подтверждения права пониженный тариф

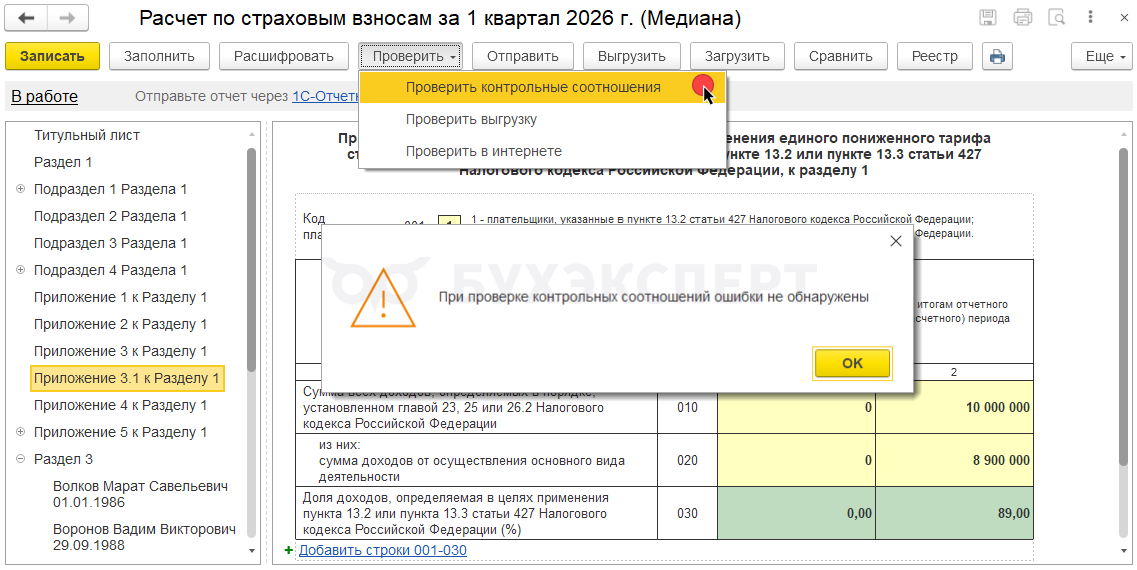

- Контрольные соотношения 1.244, 1.246, 1.248, направленные Письмом ФНС от 24.02.2026 N БС-36-11/1367@, не применяются. Эти три КС проверяли соотношение строк 010 - 030 в графе 1 Приложения 3.1. Поскольку графа 1 больше не заполняется - необходимость в указанных КС отпала.

- Из КС 2.11 убрали проверку, входил ли плательщик из обрабатывающих производств в реестр МСП с основным льготным кодом ОКВЭД (по распоряжению № 3689-р) по состоянию на 31.12 предшествующего года

Изменения в КС 2.26 для РСВ по доходам руководителя

В своем письме ФНС дополнительно обновила междокументное КС 2.26. Оно предназначено для контроля базы по взносам с доходов руководителя.

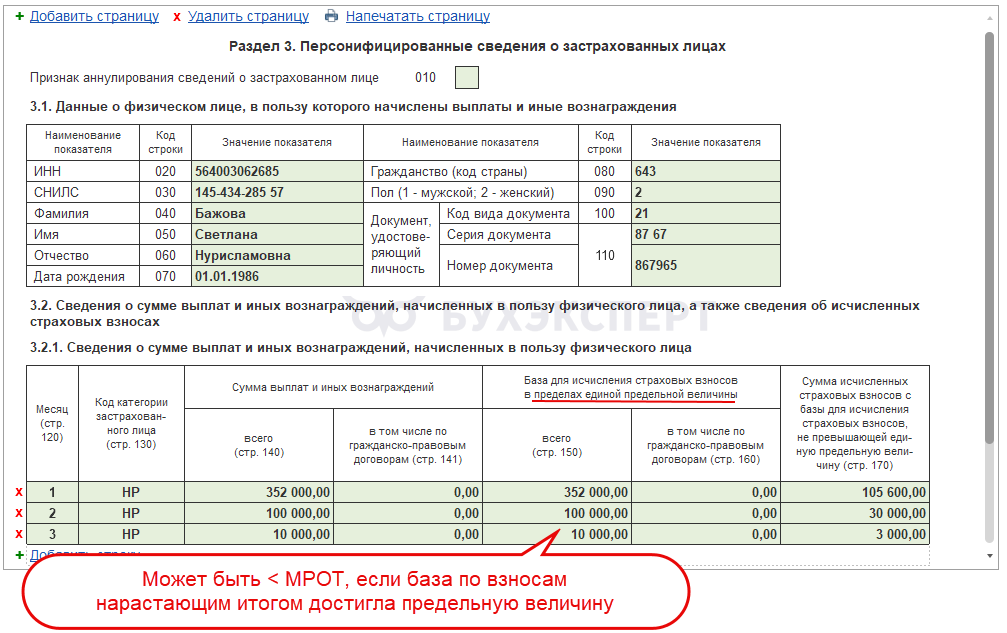

В старой редакции КС 2.26 была заложена проверка, что выплаты физлицу-единоличному исполнительному органу по стр. 150 Раздела 3 должны быть ≥ МРОТ (пропорционально дням занимаемой должности). В новой версии КС 2.26 контроль смягчили - показатель стр. 150 раздела 3 может быть ниже МРОТ (пропорционально дням занятости), если сумма по стр. 150 за расчетный период с начала года равна установленной предельной величине базы по взносам. Это позволяет избежать ложного срабатывания КС 2.26, ведь в строке 150 Раздела 3 отражается база по взносам в пределах единой предельной величины.

Как заполнить РСВ в ЗУП 3.1 с учетом изменений

Изменения законодательства коснулись только заполнения приложения 3.1 к РСВ. Данные в программе в него вводят вручную.

В связи со смягчением условий применения пониженных тарифов:

- В графе 2 строке 020 приложения 3.1 МСП сферы обрабатывающих производств и из приоритетных отраслей теперь суммируют доходы по льготируемым видам деятельности по основному и дополнительным кодам ОКВЭД

- Графу 1 в приложении 3.1 МСП из обрабатывающих производств больше не заполняют

Алгоритмы проверки КС в ЗУП 3.1 тоже не менялись. Однако если графу 1 не заполнять – ошибок при проверке контрольных соотношений в программе не возникнет. Отмененные контрольные соотношения 1.244, 1.246, 1.248 проверяют соотношения между строками 010 - 030 графы 1 в Приложении 3.1. Если строки 010 - 030 в графе 1 равны 0 – соотношения выполняются, поэтому проверка в программе проходит успешно.

Что касается междокументных соотношений КС 2.11 и 2.26 - в ЗУП 3.1 они пока не реализованы.

Сроки обновления контрольных соотношений по РСВ в программах 1С можно отследить по ссылке >>

Как пересчитать страховые взносы с начала года, если из-за смягчения налоговой реформы возникло право на пониженный тариф

Если право на пониженный тариф возникло в связи со вступлением в силу новых правил задним числом – взносы за 1-й квартал 2026 года придется пересчитать.

Порядок действий в ЗУП 3.1:

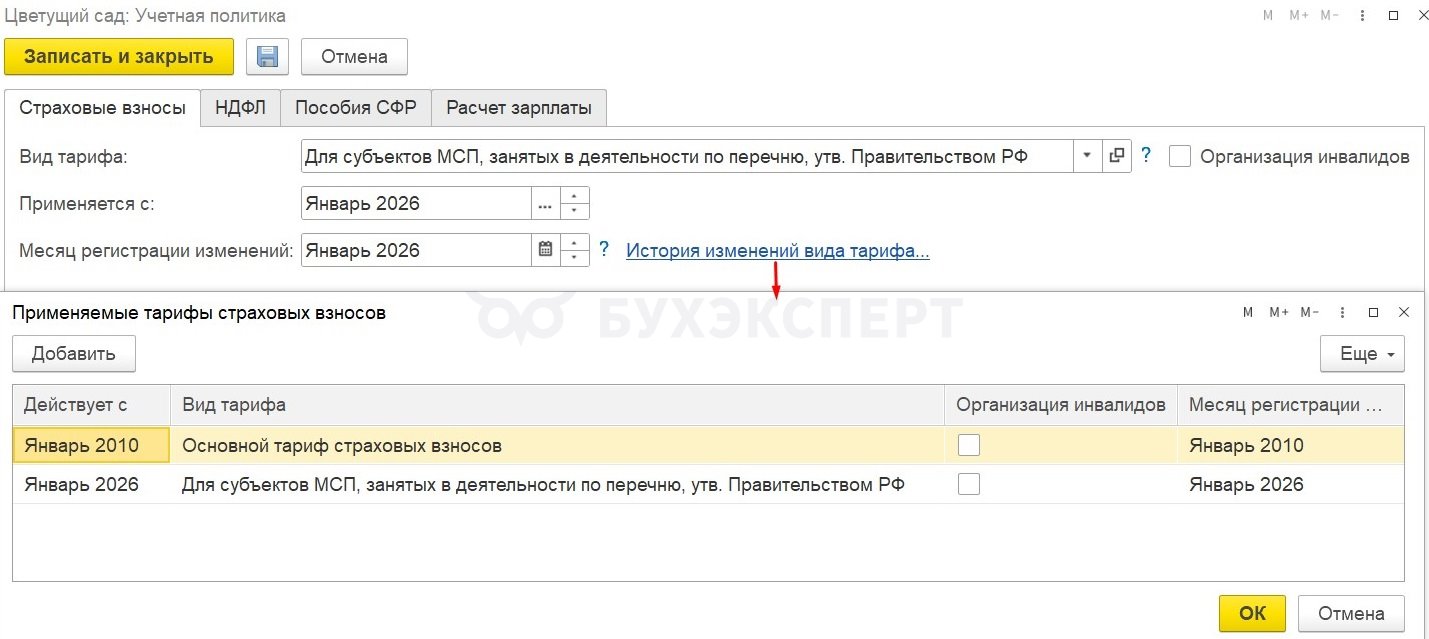

Шаг 1. В настройках учетной политики (Настройка – Организации – Учетная политика и другие настройки – Учетная политика) меняем тариф взносов на новый с января 2026

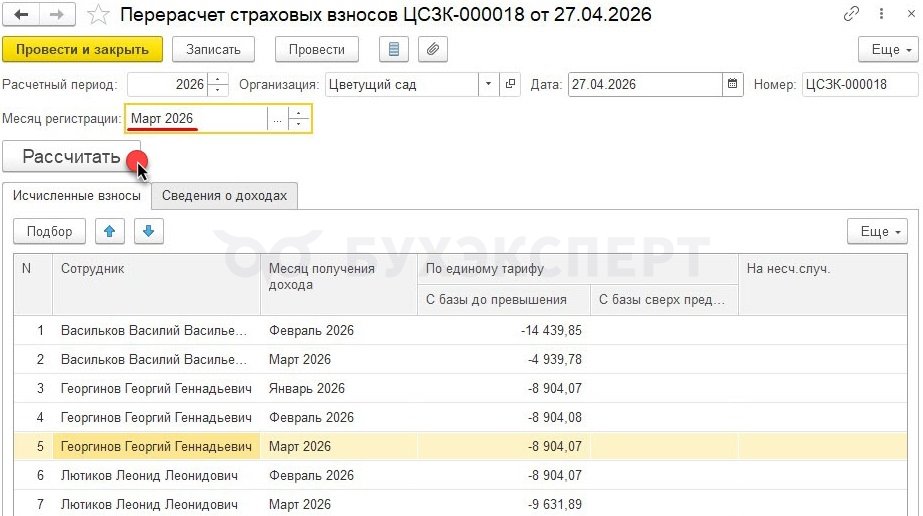

Шаг 2. Пересчитываем страховые взносы за 1 квартал 2026 документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов)

Здесь есть нюанс – пересчитать взносы лучше мартом, а потом в документе перерасчета поменять месяц на апрель. Это нужно сделать, если март 2026 уже закрыт. Подробное описание методики смотрите в статье Перерасчет страховых взносов при переходе на льготный тариф МСП.

Шаг 3. Подаем уточненный расчет по страховым взносам за 1 квартал 2026 по форме согласно приказу ФНС от 04.02.2026 N ЕД-1-11/67@. Общие правила составления корректировочного РСВ в ЗУП 3.1 смотрите в статье Корректировка РСВ.

Если отправляем корректировочный отчет до 06.05.2026 и релиз программы ниже чем ЗУП 3.1.34.251 / 3.1.37.49 – можем подать корректировку по рекомендованной форме из Письма ФНС от 22.12.2025 N БС-4-11/11504@ - Обновление РСВ для 2026 года (ЗУП 3.1.34.251 / 3.1.37.49).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете