Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 01.01.2026 в расчете страховых взносов произошел ряд изменений. Одно из самых заметных новшеств — отмена льготного тарифа для субъектов МСП и ввод пониженного тарифа для малых предприятий из приоритетных отраслей — С 2026 года льгота по взносам 15% доступна не всем МСП.

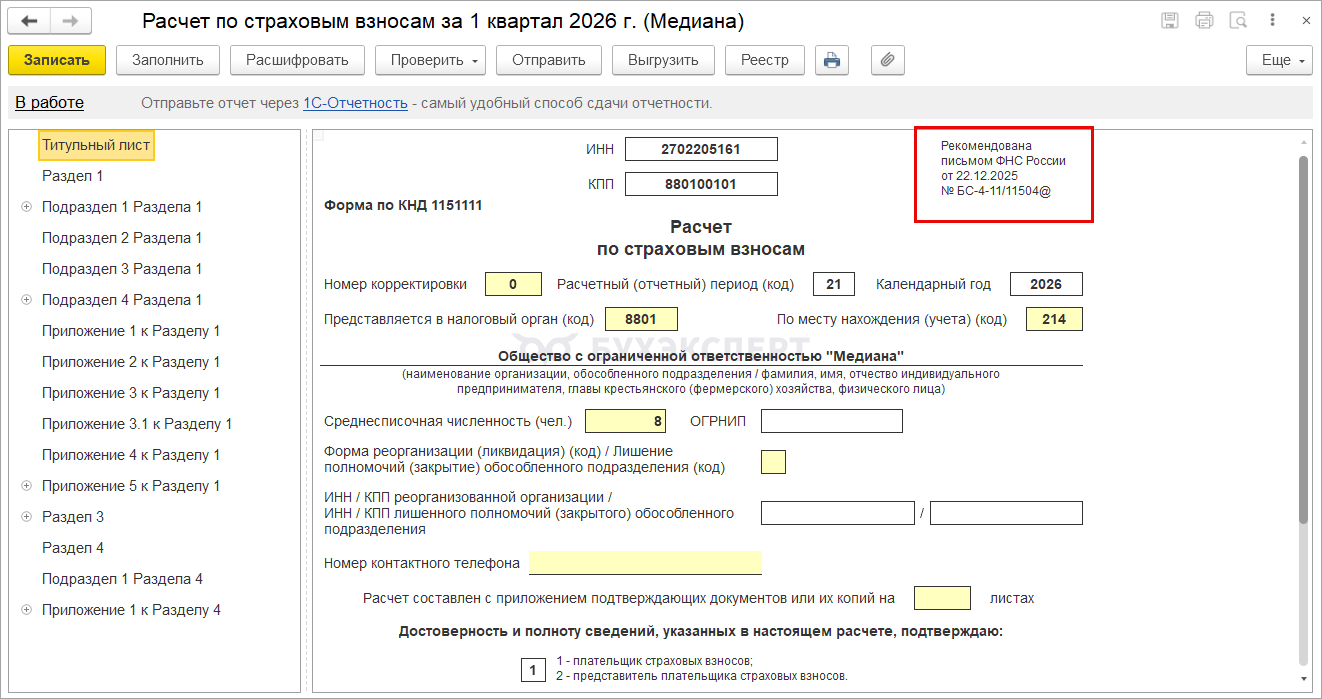

В связи с этим ФНС разработала новую форму Расчета по страховым взносам (Приказ ФНС России от 04.02.2026 N ЕД-1-11/67@). Разберем, чем новый РСВ отличается от прежней формы.

Содержание

Когда применять новую форму РСВ в 2026 году

Новый РСВ разработан для отчетных периодов с 2026 года. Форма станет обязательной для всех работодателей уже после окончания сроков сдачи отчетности за 1 квартал 2026 года - с 06.05.2026. Именно с этого дня вступает в силу утвердивший ее Приказ.

Получите понятные самоучители 2026 по 1С бесплатно:

Субъектам МСП придется отчитываться за 1 квартал 2026 года по новой форме до вступления в силу Приказа ФНС России от 04.02.2026 N ЕД-1-11/67@. Для них налоговая служба довела своим письмом специальную рекомендуемую форму – ФНС РФ разработала рекомендуемую форму РСВ для отчета за 1 квартал 2026. Новая форма РСВ ничем не отличается от рекомендуемой.

Остальные компании могут использовать рекомендуемую форму по желанию.

Начиная с релизов ЗУП 3.1.34.177 / 3.1.36.45, для автоматического заполнения отчета за 1 квартал 2026 года наряду с прежней формой РСВ можно выбрать рекомендуемую форму. Подробнее об этом – далее в разделе В каких релизах ЗУП 3.1 появилась новая форма РСВ.

Что изменилось в РСВ с 2026 года

Состав разделов отчета остался прежним.

Есть изменения в кодах видов тарифов и категорий застрахованных лиц – они коснутся только организаций с льготными тарифами МСП из приоритетных отраслей и участников технополиса «ЭРА». Также расширили количество полей в Приложении 3.1 к Разделу 1 – теперь сведения о доле доходов от основного вида деятельности в нем будут указывать работодатели-субъекты МСП из приоритетных отраслей по распоряжению Правительства от 27.12.2025 № 4125-р.

Для субъектов МСП из приоритетных отраслей – новые коды и Приложение 3.1

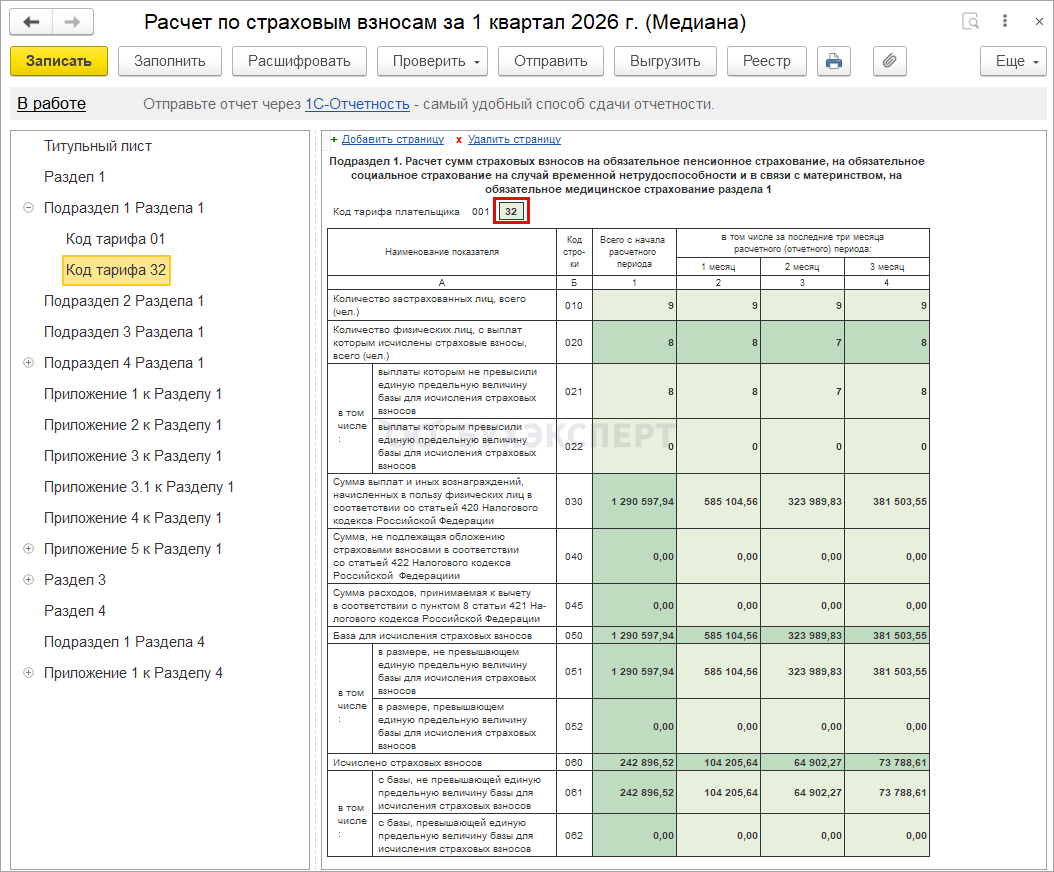

Новый код тарифа 32 для МСП из приоритетных отраслей

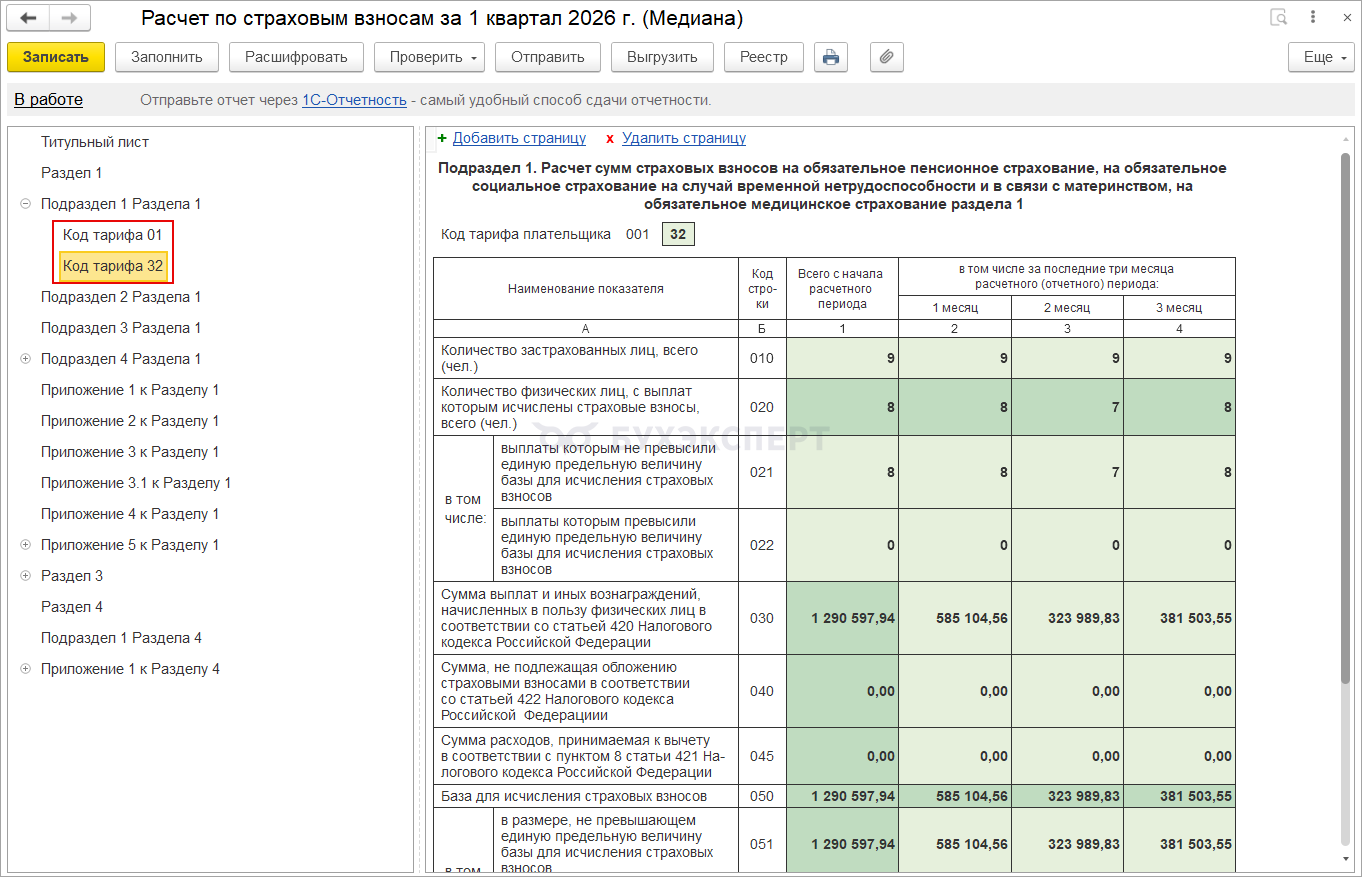

Для работодателей – субъектов МСП из приоритетных отраслей введен новый код тарифа 32. По этому коду они отражают начисления и взносы по ставке 15% с базы сверх 1,5 МРОТ на сотрудника.

Для работодателей МСП, которые в 2025 году применяли льготный тариф, код тарифа 20 отменен в связи с отменой общего льготного тарифа для МСП - С 2026 года льгота по взносам 15% доступна не всем МСП. Теперь вместо него утратившие право на льготный тариф работодатели будут заполнять обычный код тарифа 01.

Для правильного расчета страховых взносов и формирования РСВ за 1 квартал 2026 в ЗУП 3.1 нужно правильно выбрать вид тарифа взносов с 2026 года. Подробнее об этом в статье Взносы для организаций МСП с 2026 года – какой тариф взносов выбрать в ЗУП 3.1.

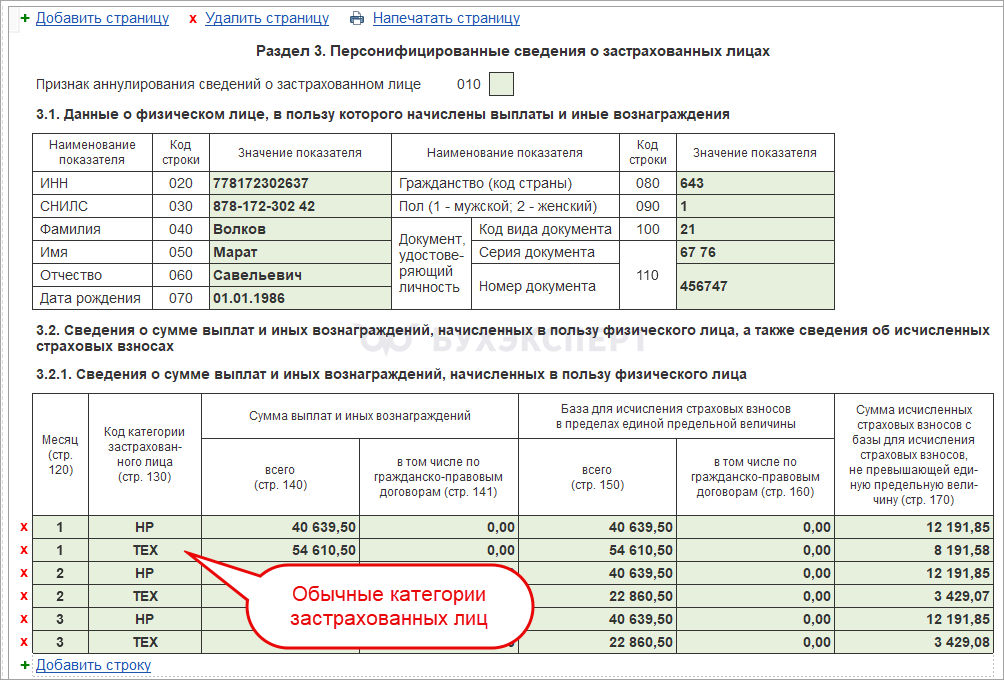

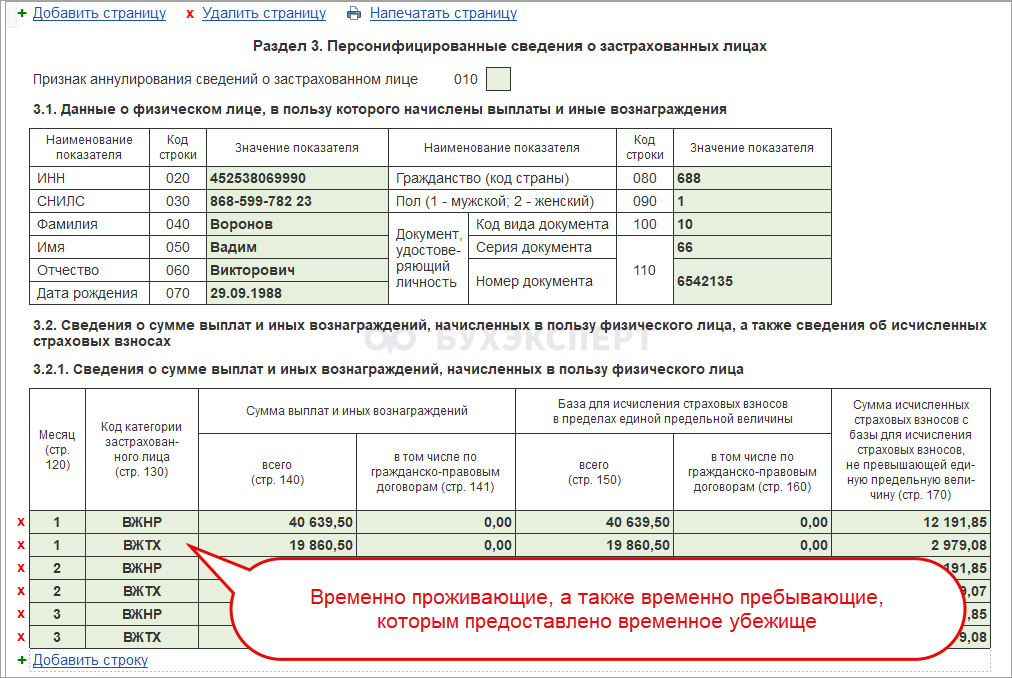

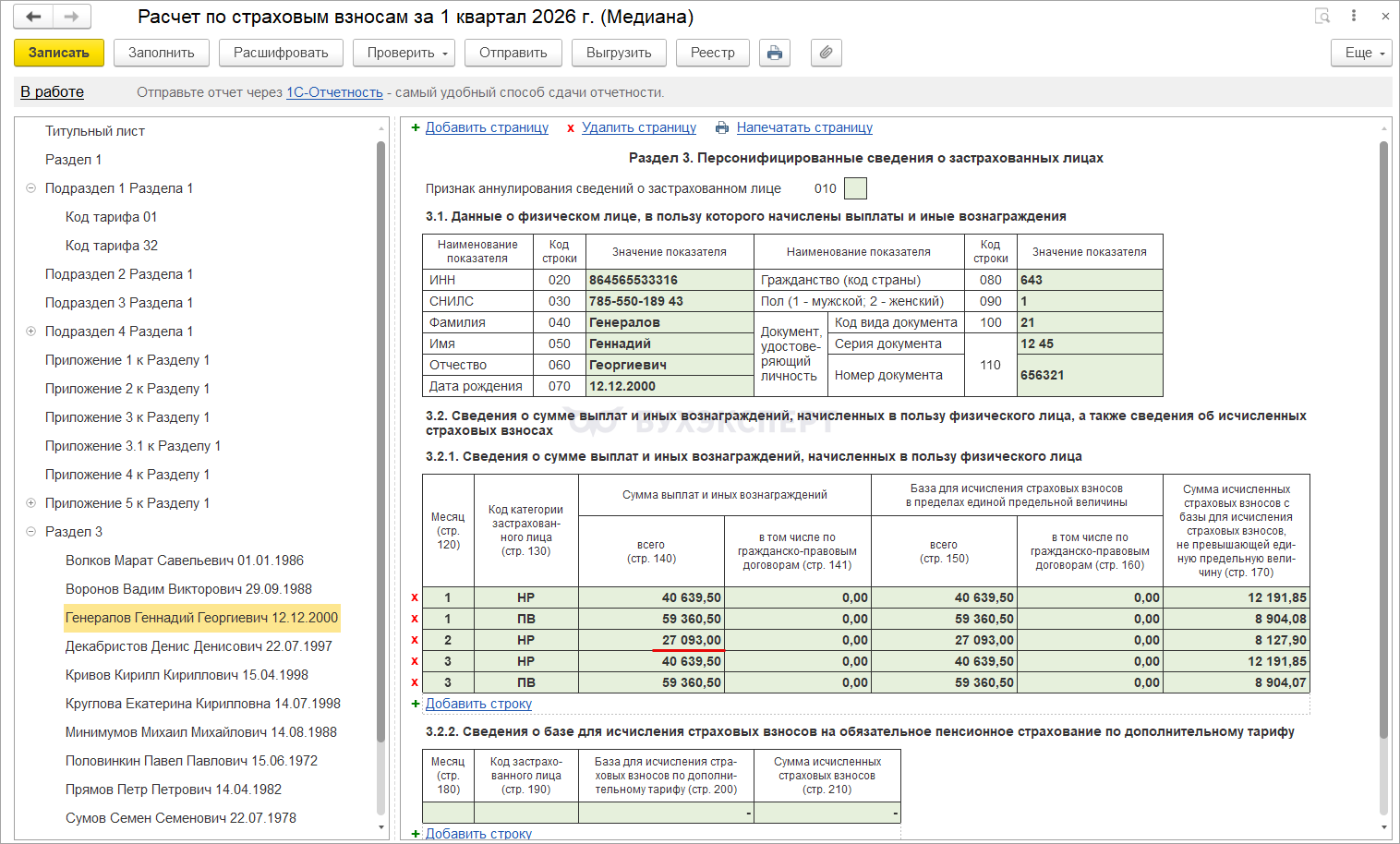

Новые коды категорий застрахованных лиц ПВ, ВЖПВ, ВППВ

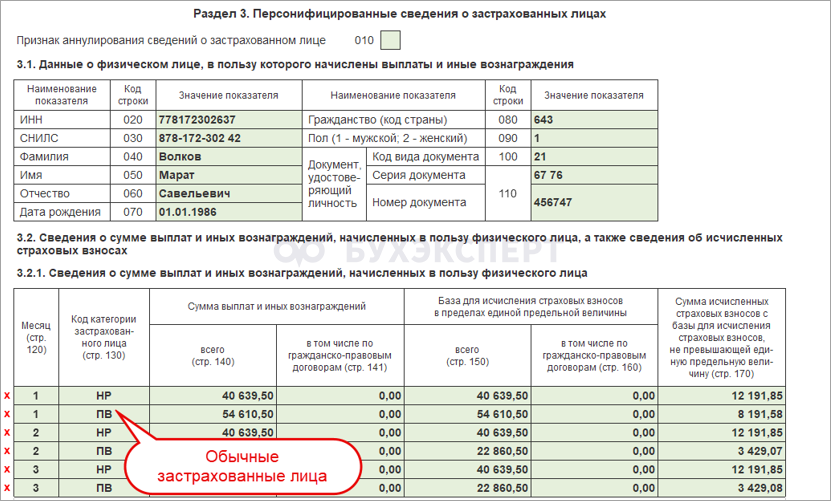

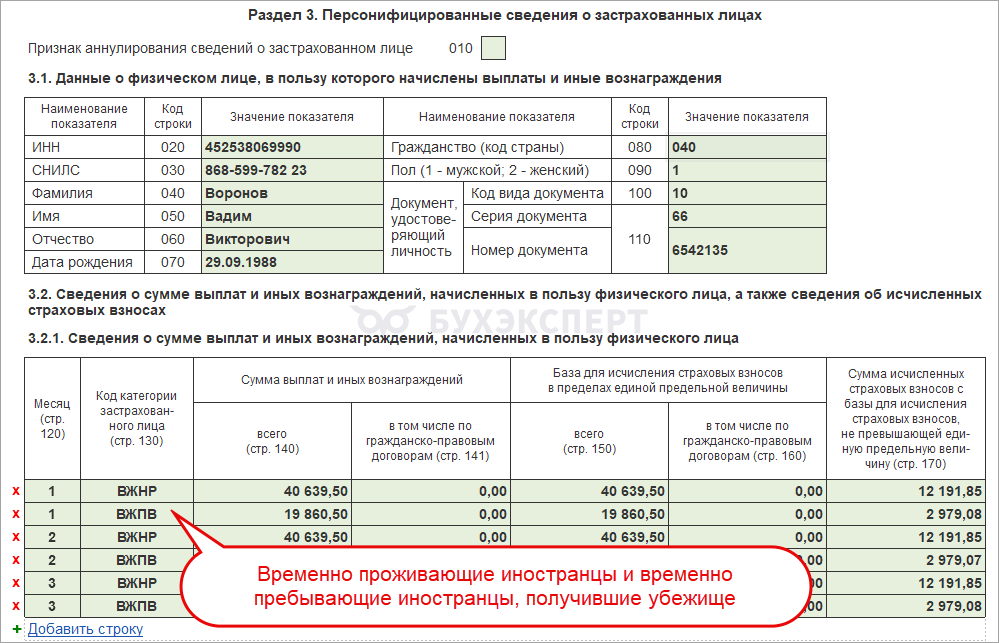

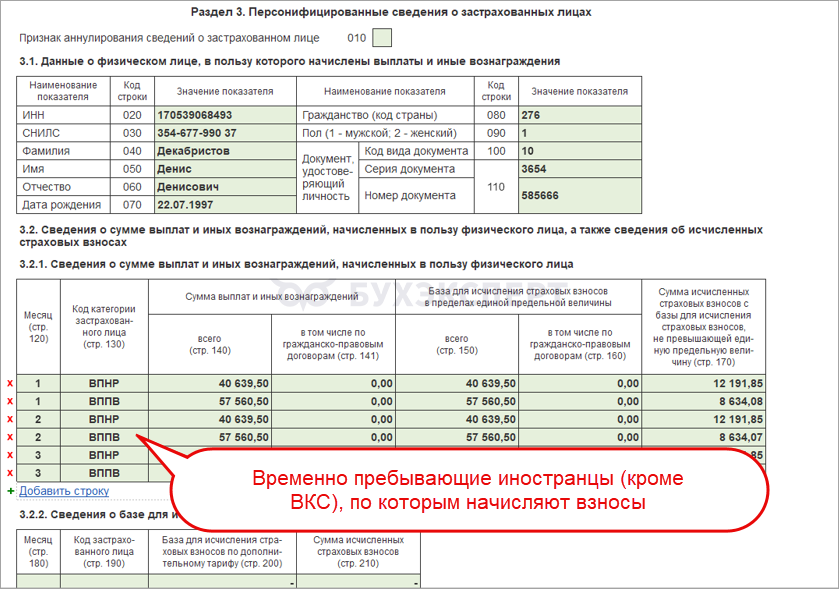

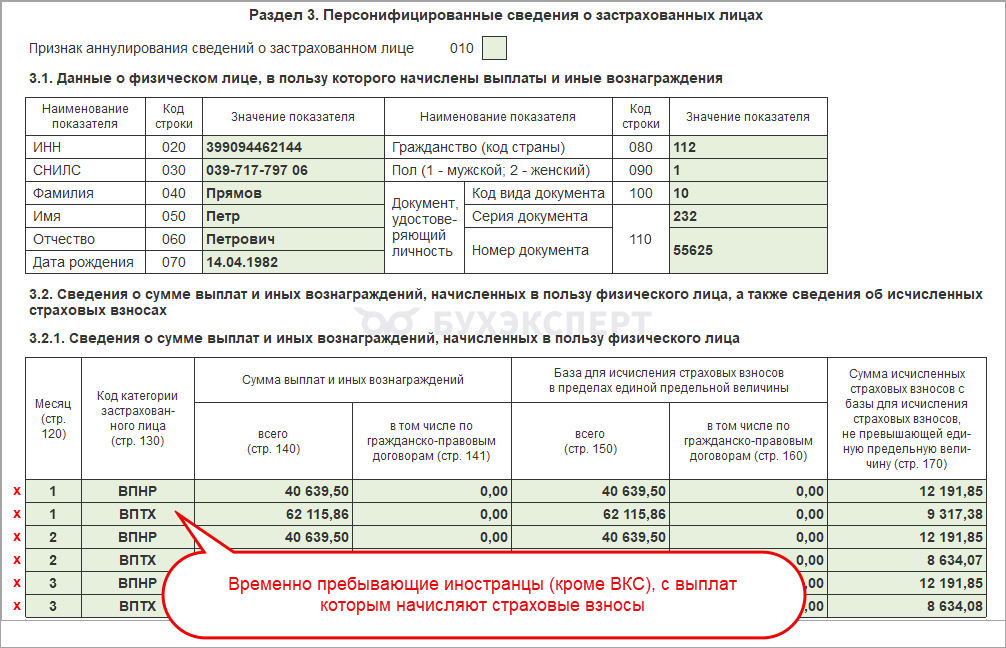

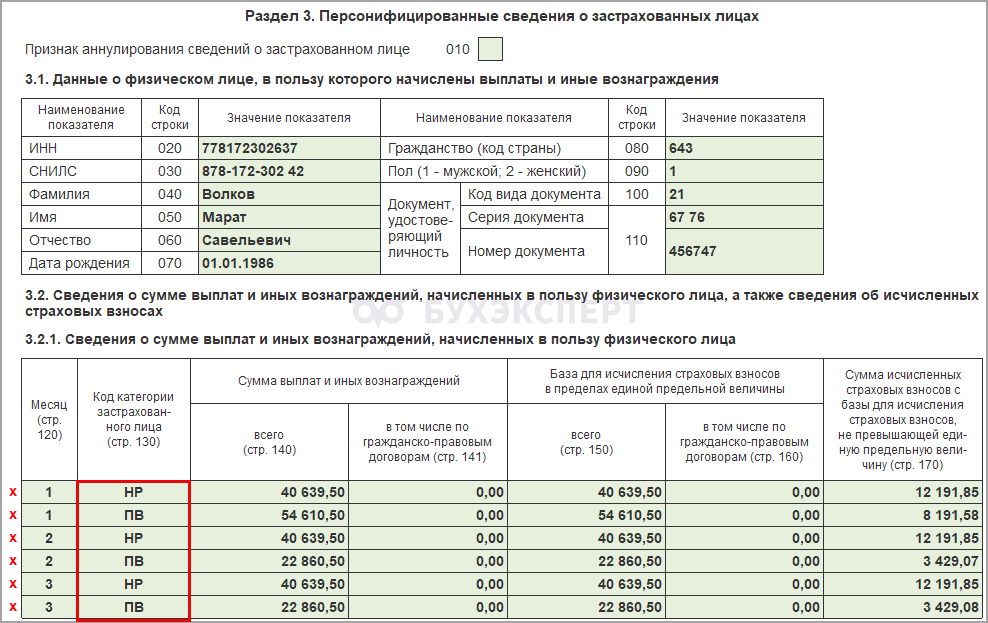

Для работодателей – субъектов МСП из приоритетных отраслей добавлены коды категорий застрахованных лиц ФНС ввела новые коды категорий застрахованных лиц (Приложение №7 к Порядку заполнения рекомендуемой формы). Этими кодами отмечают строки при заполнении Раздела 3 РСВ с суммами начислений, превышающих 1,5 МРОТ по сотруднику:

- ПВ – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранные работники)

- ВЖПВ - временно проживающие, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище

- ВППВ - иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие на территории Российской Федерации, с выплат которым начисляются страховые взносы

Коды для отражения выплат в разделе 3 субъектами МСП на общем льготном тарифе, который применялся до 2025 года, из новой формы исключены. Это коды:

- МС

- ВЖМС

- ВПМС

Теперь вместо них работодатели-субъекты МСП, не подпадающие под льготы, будут указывать код НР.

Напомним, что с 01.01.2026 малые и средние предприятия, чей основной вид деятельности не входит в список льготных видов деятельности, утратили право на применение пониженного тарифа - С 2026 года льгота по взносам 15% доступна не всем МСП.

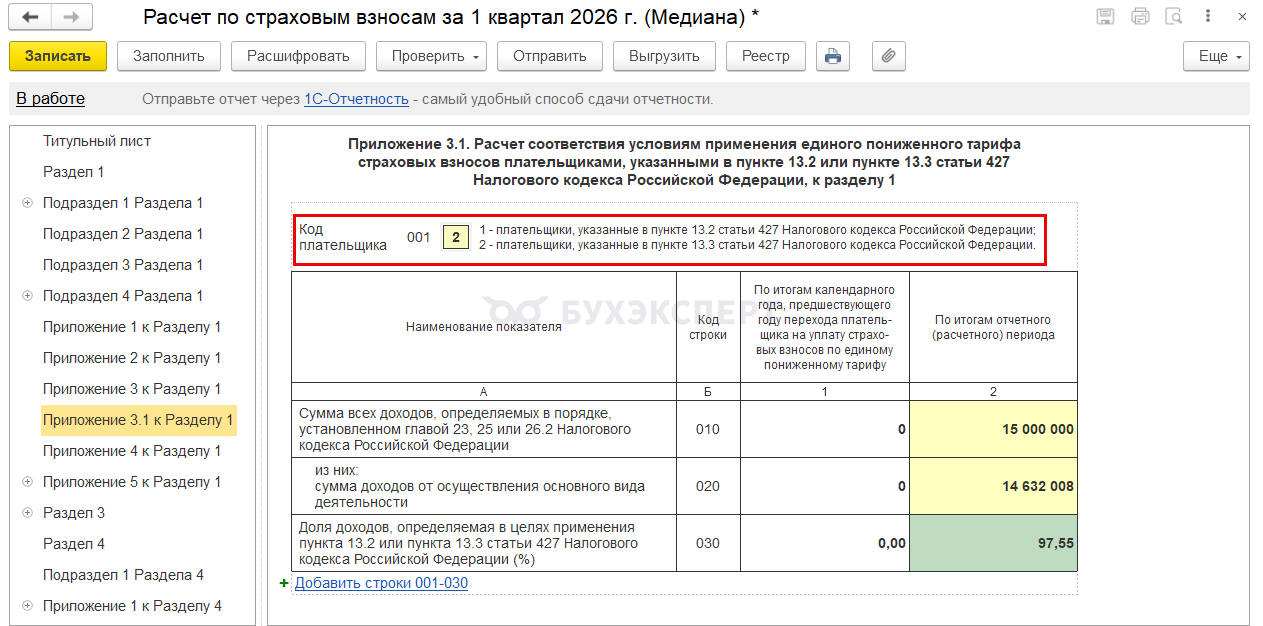

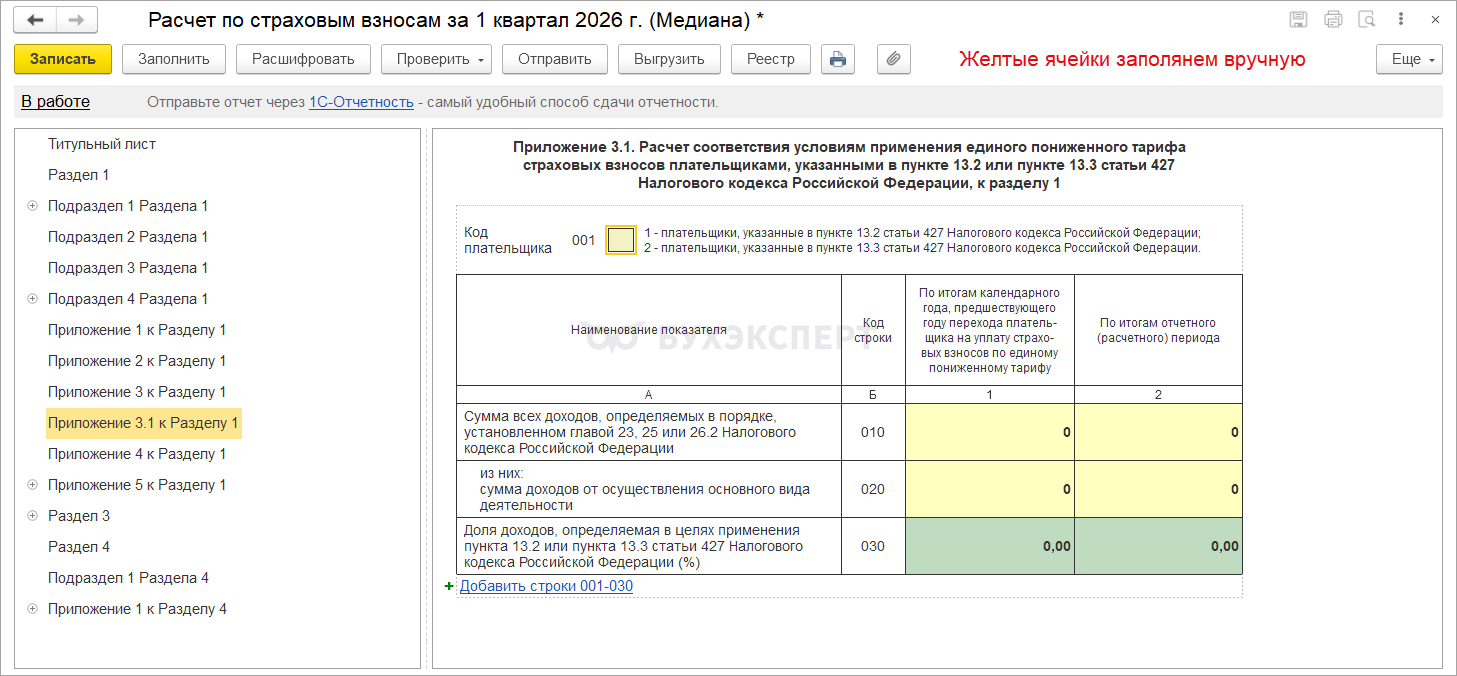

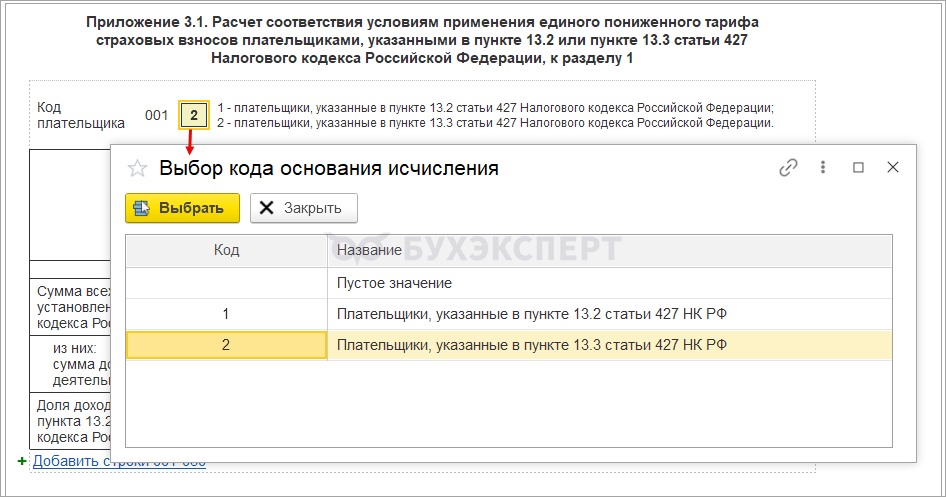

Приложение 3.1 к Разделу 1 о доле выручки

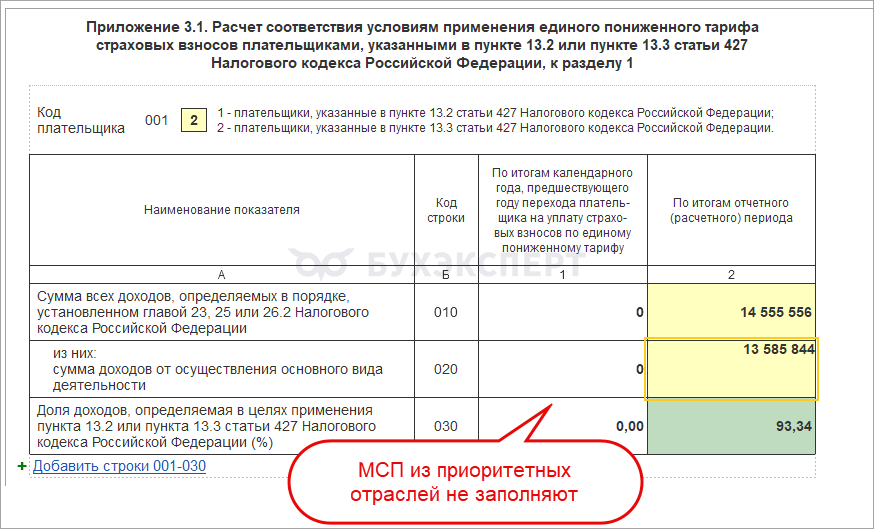

Приложение 3.1 к Разделу 1 с 2026 года также заполняют страхователи, указанные в п. 13.3 ст. 427 НК РФ – субъекты МСП из приоритетных отраслей. Раньше оно было предназначено только для работодателей МСП обрабатывающих производств. Приложение 3.1 предназначено для подтверждения права на льготный тариф – доля доходов от основной деятельности, которая дает право на льготу, не должна быть меньше 70% в общем объеме выручки.

25 апреля 2026 года вышел Федеральный закон N 104-ФЗ о смягчении налоговой реформы для субъектов МСП. Малым предприятиям разрешили суммировать выручку по основному и дополнительным ОКВЭД при подсчете доли доходов по деятельности, которая дает право на льготу. А для МСП из обрабатывающих производств с 01.01.2026 отменили ограничение по доходам за предшествующий год - Закон о смягчении налоговой реформы 2026 принят.

В связи с этим ФНС выпустила письмо, в котором скорректировала правила заполнения РСВ. Для МСП из обрабатывающих производств графа 1 по выручке за прошлый год в Приложении 3.1 не заполняется - ФНС уточнила правила пониженных взносов для МСП и контрольные соотношения для РСВ с 2026 года.

В Приложении 3.1 в новом РСВ в поле Код плательщика доступно к заполнению два значения:

1 – для субъектов МСП из обрабатывающих производств

2 – для МСП из приоритетных отраслей по Распоряжению Правительства от 27.12.2025 N 4125-р.

Принцип заполнения Приложения 3.1 не поменялся. Но в отличие от правил прошлого года, МСП из обрабатывающих производств с отчета за 2026 год графу 1 не заполняют - .

Для участников ВИТ «Эра» утвердили ранее применявшиеся коды

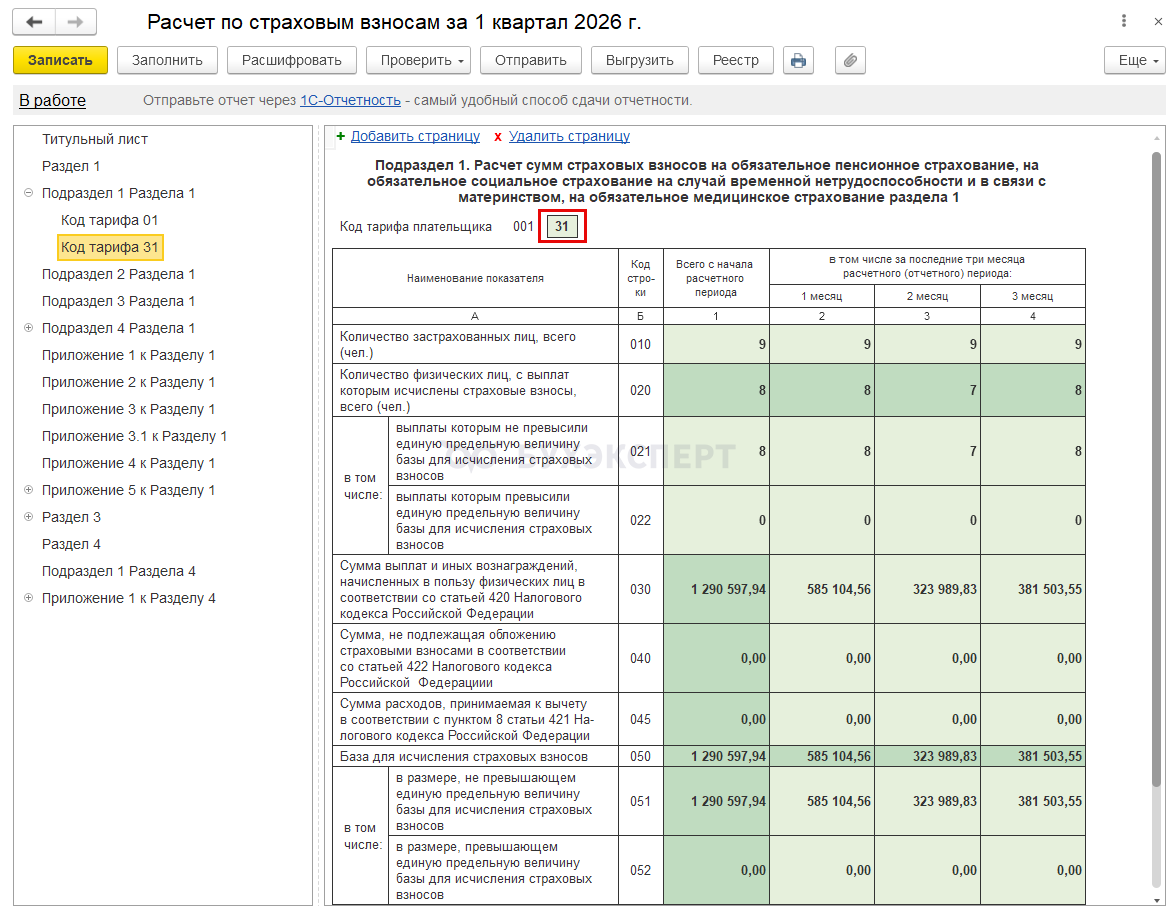

В 2025 году код тарифа и коды категорий застрахованных лиц для участников технополиса ФНС доводила отдельным письмом – Как заполнять коды РСВ на льготных тарифах с 2025 года. По сути, эти коды применяли и в 2025 году, просто они не были утверждены Приказом ФНС, сейчас просто устранили этот пробел.

Теперь в проекте приказа о новой форме РСВ прописали:

- код тарифа 31. По этому коду тарифа данные работодатели указывают начисления и взносы по ставке 15% с базы сверх 1,5 МРОТ на сотрудника.

- коды застрахованных лиц:

- ТЕХ – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранцы)

- ВЖТХ - временно проживающие, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище

- ВПТХ - иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие на территории Российской Федерации, с выплат которым начисляются страховые взносы

- ТЕХ – «обычные» застрахованные лица (граждане РФ и постоянно проживающие иностранцы)

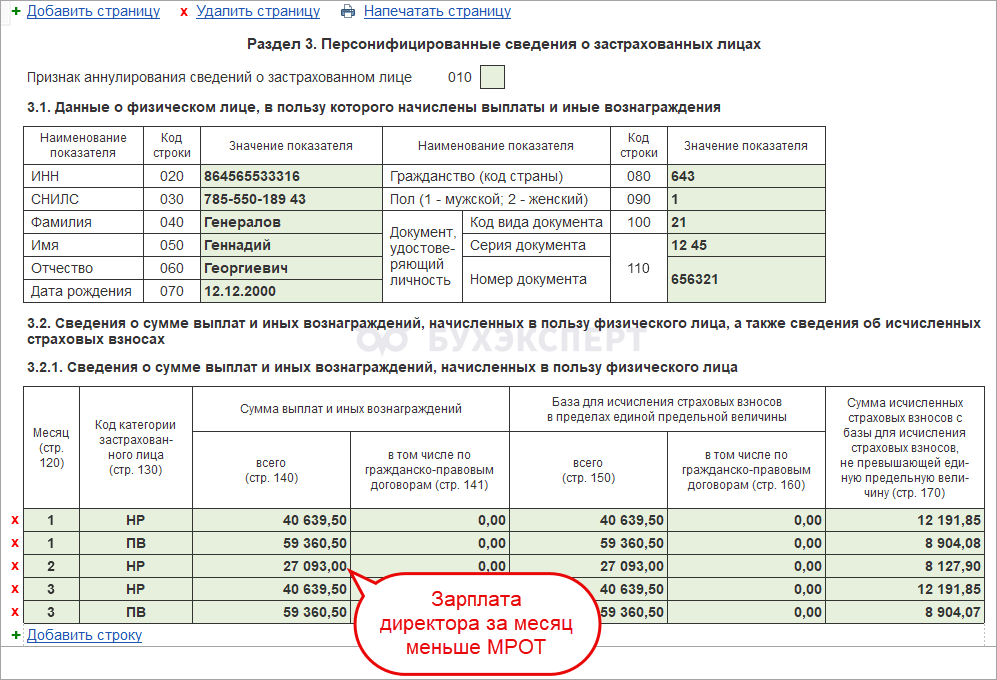

Как отразить зарплату директора ниже МРОТ в РСВ 2026

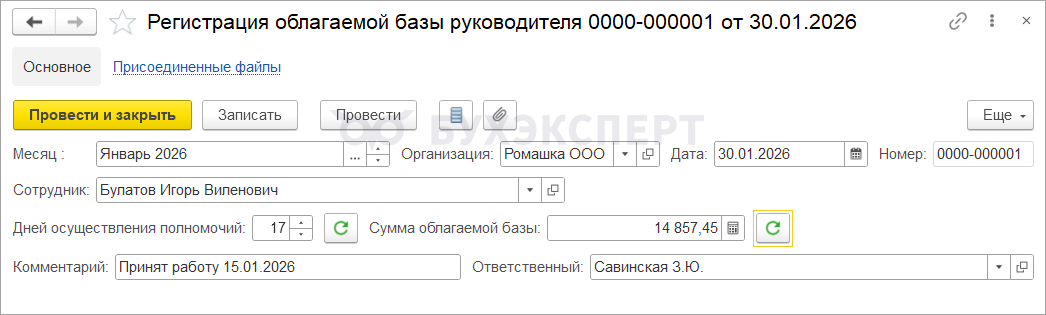

Это изменение касается больше не самой формы, а порядка расчета взносов. Теперь, если зарплата директора за месяц оказалась меньше МРОТ, облагаемую взносами базу по нему нужно искусственно увеличивать до МРОТ – Взносы за директора с МРОТ в 2026 году.

В рекомендуемом порядке заполнения РСВ не предусмотрено особенностей для отражения минимальной базы в размере МРОТ по руководителю, если сумма его выплат оказалась меньше МРОТ. До выхода официальных разъяснений кажется правильным отражать сумму выплат и вознаграждений по директору в размере не меньшем МРОТ, даже если его фактические начисления меньше минимальной базы.

Если в графе140 Раздела 3 сумма будет меньше, чем в графе 150 по той же строке – РСВ за 2025 год не пройдет проверку на контрольные соотношения (КС 0.42.1 по Письму ФНС России от 12.02.2025 N БС-4-11/1275@ в ред. от 02.04.2025).

Контрольные соотношения по новому РСВ, в том числе КС по проверке соответствия зарплаты директора размеру МРОТ, ФНС опубликовала в конце февраля в Письме от 24.02.2026 N БС-36-11/1367@.

А в апреле 2026 года ФНС скорректировала КС для строки 150 Раздела 3 РСВ - сумма дохода по директору в этой строке может быть меньше МРОТ, если нарастающим итогом с начала года облагаемая база по взносам достигла предельно установленного размера - ФНС уточнила правила пониженных взносов для МСП и контрольные соотношения для РСВ с 2026 года.

Можно ли сдавать нулевой РСВ в 2026 году

В начале 2026 года можно было встретить разъяснения экспертов, что в связи с необходимостью начислять взносы за директора из минимальной базы, нулевые РСВ с 2026 года отменены.

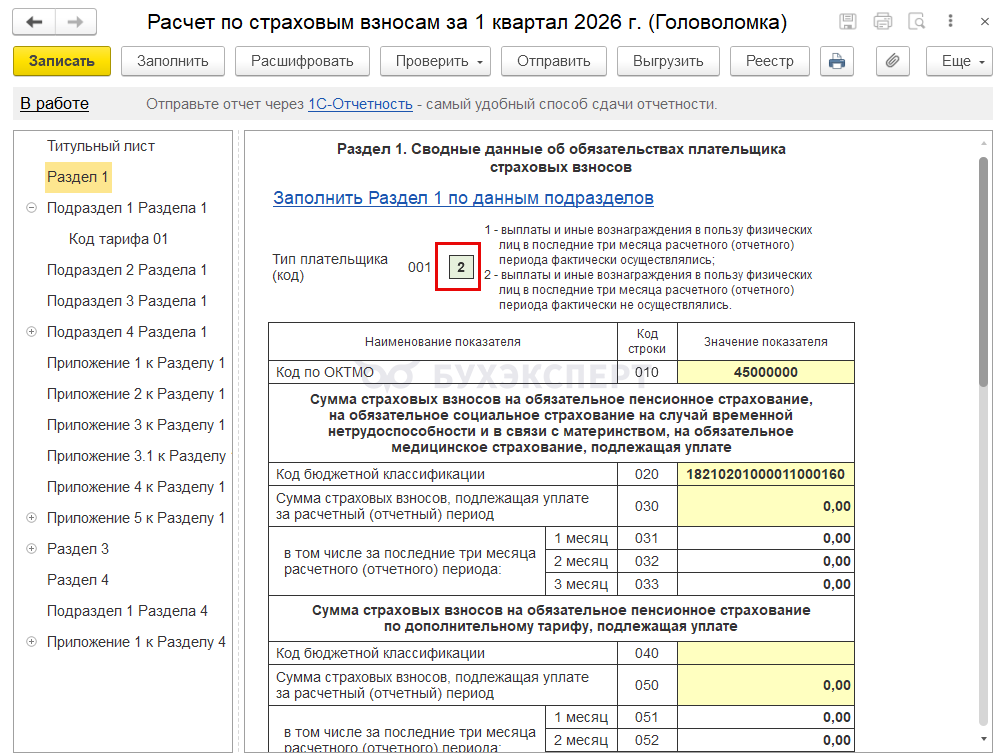

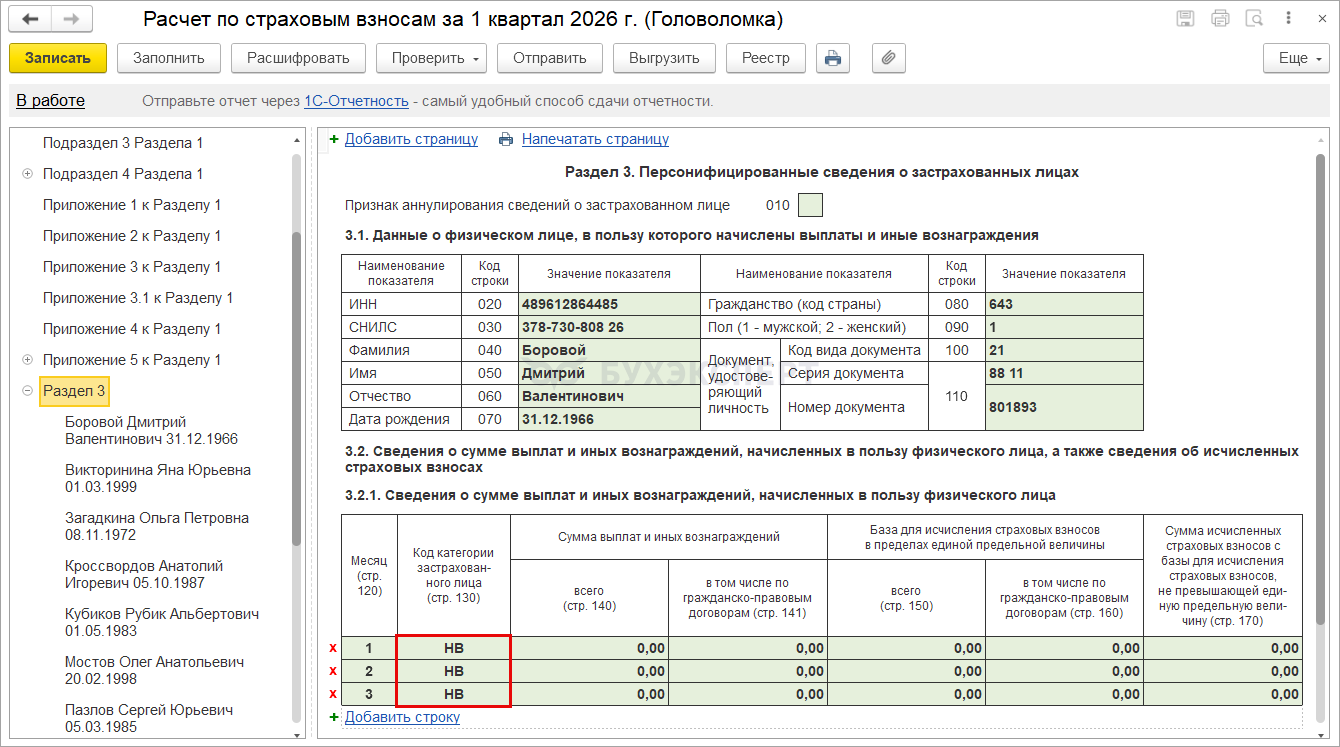

Рекомендуемый порядок заполнения, доведенный Письмом ФНС от 22.12.2025 N БС-4-11/11504@, как и прежде, допускает подачу «нулевых» РСВ. Например, об этом говорится:

- в п. 3.2 рекомендуемого Порядка – «если плательщик в последние три месяца расчетного (отчетного) периода фактически не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников), то по строке 001 Раздела 1 нужно проставить тип плательщика 2»

- в п. 13.2 рекомендуемого Порядка – «плательщик, который в последние три месяца расчетного (отчетного) периода фактически не осуществлял выплаты и иные вознаграждения в пользу физлиц (в отношении всех работников), при указании в строке 001 раздела 1 значения "2" по строке 130 подраздела 3.1 в сведениях о застрахованных лицах проставляет код категории застрахованного лица НВ».

На наш взгляд, в 2026 году такая ситуация может возникнуть при совпадении двух условий:

- у работодателя нет начислений работникам

- у работодателя нет обязанности начислять взносы с МРОТ руководителю (например, когда работодатель является ИП или когда директор находится на СВО) – Взносы за директора с МРОТ в 2026 году

Но пока что официальные разъяснения, в каких случаях возможно представление нулевых РСВ, не выходили.

Реализация новой формы РСВ в ЗУП 3.1

В каких релизах появилась новая форма РСВ

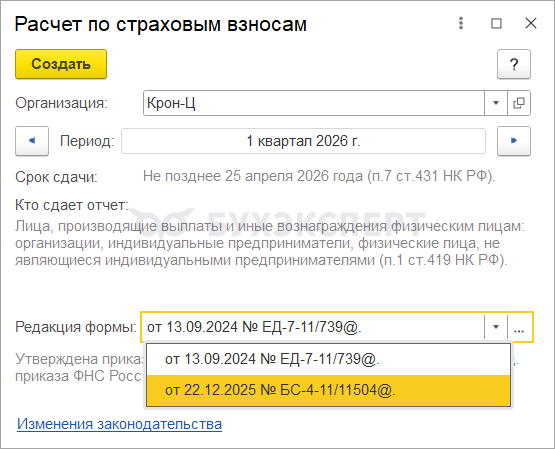

Новую рекомендуемую форму РСВ реализовали в версиях ЗУП 3.1.34.177 / 3.1.36.45, которые вышли в январе 2026 года.

При заполнении отчета в программе есть возможность выбрать, по какой форме заполнить РСВ за 1 квартал 2026.

Форму по приказу ФНС РФ от 04.02.2026 N ЕД-1-11/67@, которая вступает в силу с 06.05.2026, реализовали в ЗУП 3.1 конце марта 2026. Вместе с ней в программе появилась возможность проверить отчет по контрольным соотношениям из Письма ФНС от 24.02.2026 N БС-36-11/1367@ - Обновление РСВ для 2026 года (ЗУП 3.1.34.251 / 3.1.37.49)

Какую форму применять при сдаче РСВ

До официального вступления в силу приказа ФНС с новым РСВ выбираем форму по правилу:

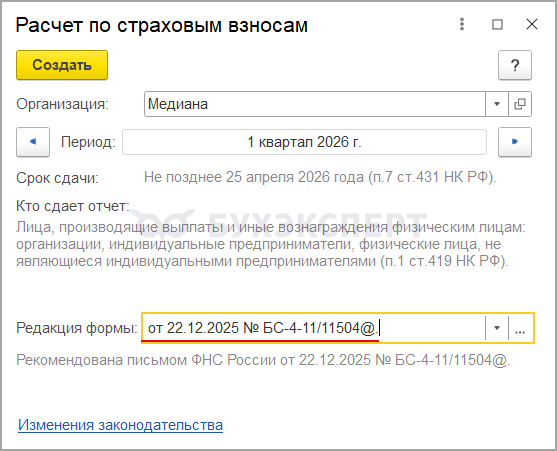

- работодатели–субъекты МСП, чей основной вид деятельности входит в перечень отраслей по распоряжению Правительства от 27.12.2025 № 4125-р (МСП из приоритетных отраслей) выбирают редакцию формы от 22.12.2025 №БС-4-11/11504@

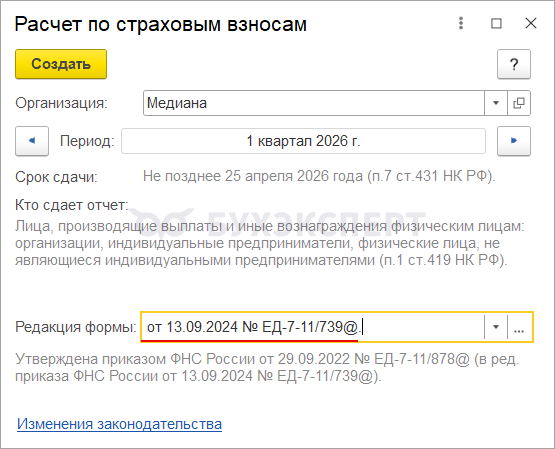

- остальные работодатели могут выбрать прежнюю форму – редакция от 09.2024 № ЕД-7-11/739@

Такие разъяснения налоговая дала в своем Письме от 22 декабря 2025 г. N БС-4-11/11504@ - ФНС РФ разработала рекомендуемую форму РСВ для отчета за 1 квартал 2026.

Особенности для МСП из приоритетных отраслей

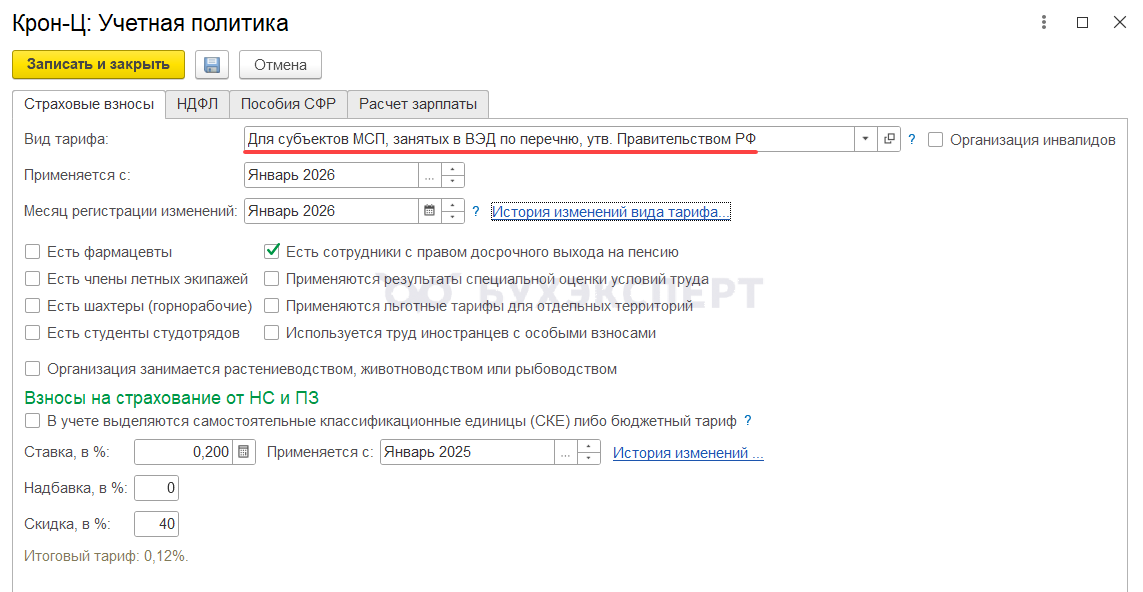

Чтобы правильно рассчитать взносы и заполнить РСВ за 1 квартал 2026 на льготном тарифе, в настройках Учетной политики с января 2026 выбираем вид тарифа Для субъектов МСП, занятых ВЭД по перечню, утв. Правительством РФ

Тогда коды тарифа в Подразделе 1 (общий код 01 и новый код 32) заполнятся в программе автоматически.

Коды категорий застрахованных лиц для в Разделе 3 для МСП из приоритетных отраслей также заполняются автоматически.

Сведения о доле доходов для подтверждения права на льготный тариф заполняется в программе вручную.

В поле Код плательщика работодатели – субъекты МСП из приоритетных отраслей выбирают код 2.

Тогда программа подскажет, что колонку с данными за предшествующий год заполнять не требуется.

Особенности для участников ВИТ «Эра»

Право на пониженный тариф у участников технополиса «Эра» возникло с 01.01.2025 Участникам ВИТ «Эра» предоставили налоговые льготы с 01.01.2025. Поэтому новый код тарифа и коды категорий застрахованных лиц были реализованы в ЗУП 3.1 ранее согласно Письму ФНС от 28.11.2024 N ПА-4-11/13524@ - Изменения в тарифах страховых взносов с 2025 года (ЗУП 3.1.30.116 / 3.1.31.66).

Поэтому несмотря на то, что номинально в Приказе ФНС по таким работодателям утвердят новые коды, при подготовке РСВ можно пока выбирать прежнюю форму.

Как заполнится РСВ, если зарплата директора меньше МРОТ

Если в каком-либо из месяцев отчетного периода облагаемые взносами доходы руководителя оказалась менее МРОТ, то облагаемую базу по взносам увеличиваем до МРОТ специальным документом Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя). Подробнее об этом – в статье Взносы за директора 2026 с доходов не менее МРОТ (ЗУП 3.1.34.172 / 3.1.36.39).

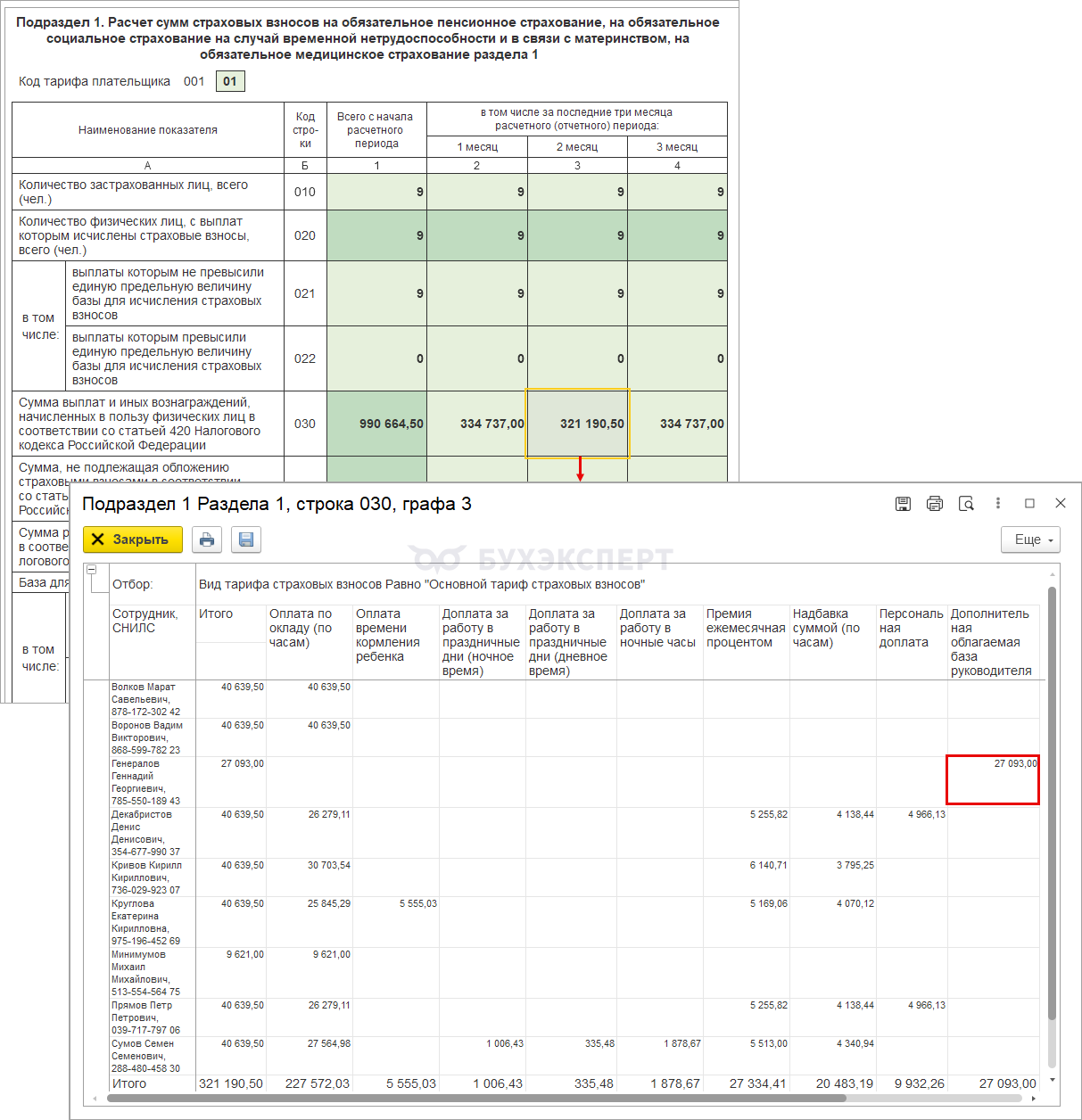

В РСВ сумма, на которую искусственно увеличивали базу по взносам, отражается как обычное облагаемое взносами начисление в общей доходов сотрудника:

- стр. 030 Подраздела 1

- гр. 140 Раздела 3

Проверка и выгрузка нового РСВ

Контрольные соотношения для рекомендуемой формы налоговики привели в Письме ФНС от 24.02.2026 N БС-36-11/1367@. В программе КС для РСВ 2026 реализовали в конце марта - Обновление РСВ для 2026 года (ЗУП 3.1.34.251 / 3.1.37.49)

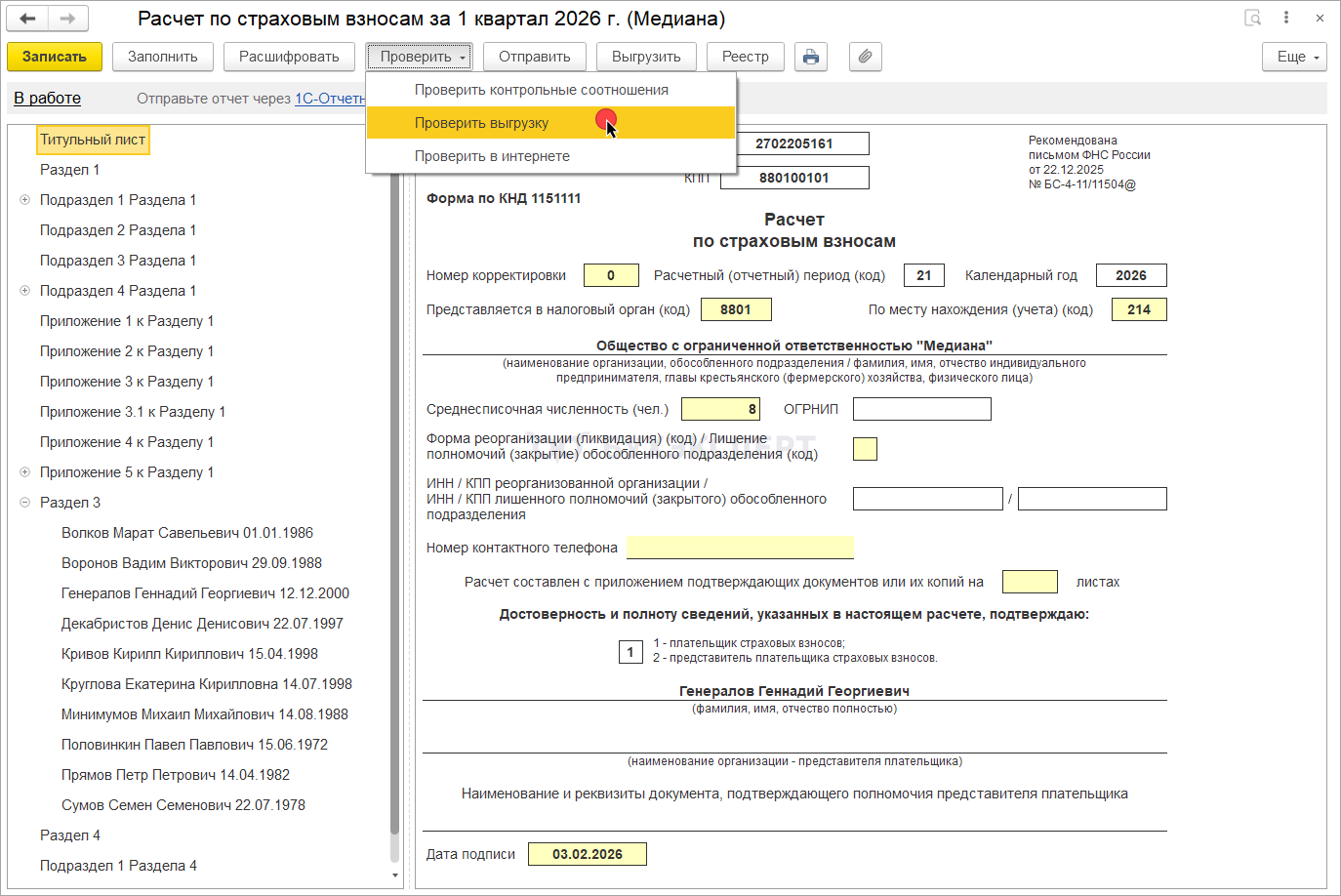

Однако перед отправкой есть возможность проверить выгрузку.

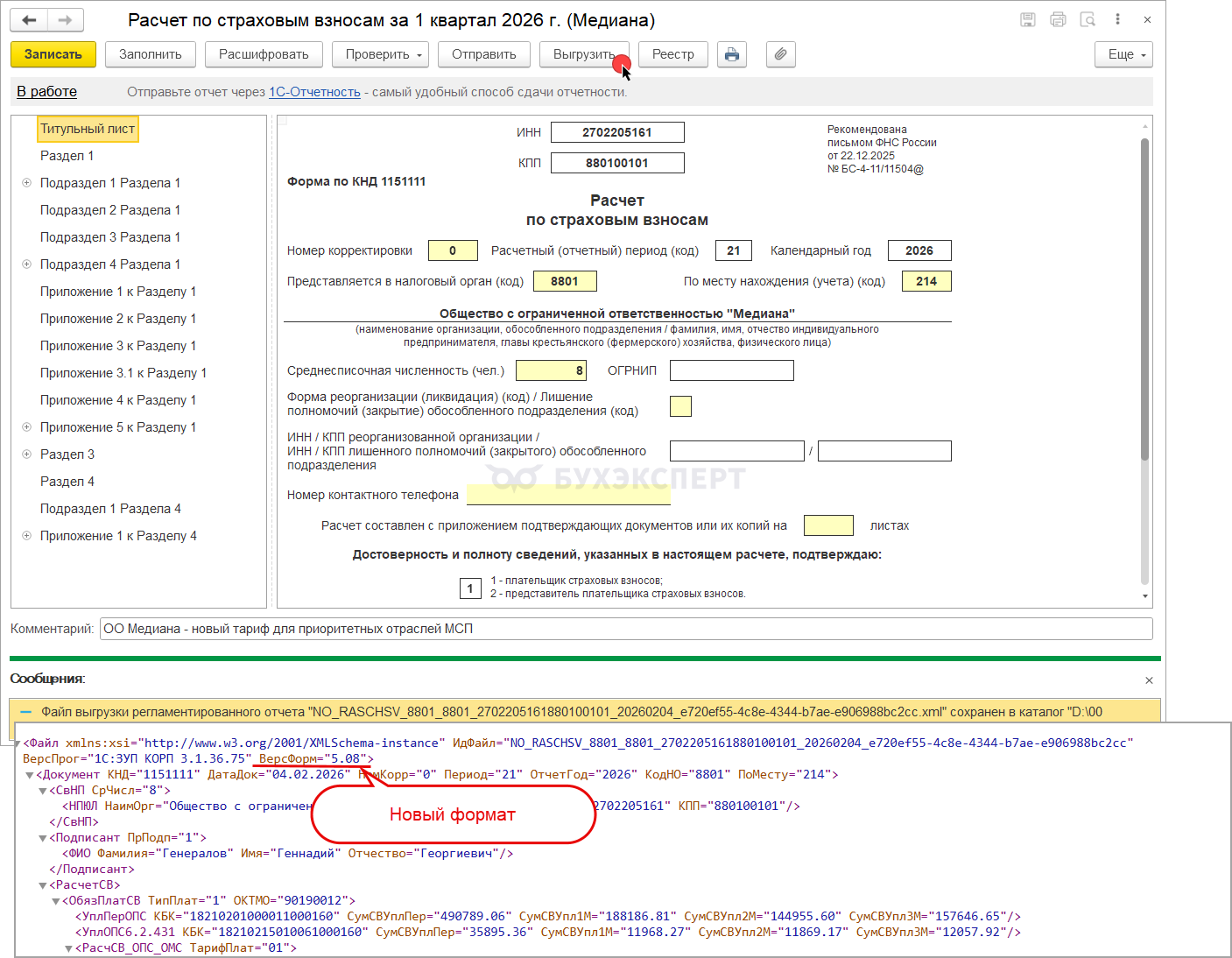

Выгрузка новой формы происходит в формате версии 5.08 в соответствии рекомендуемым в Письме ФНС от 22.12.2025 N БС-4-11/11504@ форматом.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Работаем ЗУП 3.1 (релиз 3.1.37.49). При формировании РСВ за 1 квартал 2026 есть возможность выбора формы в апрельском релизе от 13.09.2024 или от 04.02.26 (вступает в силу 06.05.2026). Мы на общем тарифе 01 (ранее были МСП, в перечень не входим по ОКВЭД), т.е. тариф 30%. Можем выбрать любую из форм для 1 квартала 2026 года или только от 13.09.2024, а от 04.02.2026 выбирается только для организаций на «обновленном» тарифе МСП?

Здравствуйте! Так как новая форма вступает в силу с 06.05.2026 и Ваша организация не относится к МСП, то сдать РСВ за 1 квартал можно по старой форме (редакция от 13.09.2024 N ЕД-7-11/739@)- Новая форма РСВ применяется с 6 мая 2026

Добрый день! Спасибо. А всё-таки 1) сдача по форме от 04.02 будет ошибочной за 1 квартал в этом случае? 2) в ЗУП 3.1 в новом релизе форма от 04.02 первая по выбору в списке, то есть приоритетна — можно не заметить и выбрать именно этот вариант?

Добрый день!1)На партнерском форуме 1С нашла такую информацию — что согласно Справочнику периоду применения форматов(СППФД) новую форму принять должны уже начиная с отчета за 1 квартал. И действительно,если мы на сайте налоговой откроем этот справочник, в нем для новой формы от 04.02.2026 указана дата начала применения с 01.01.2026. То есть при сдаче отчета по такой форме ошибке возникнуть не должно 2)да,действительно эта форма первая по списку и именно она будет выбрана по умолчанию при создании нового отчета. Скорее всего исходили из того, что именно этой формой мы будем пользоваться в 2026 году, начиная со следующих кварталов,поэтому поместили ее в списке выше

Добрый день! В РСВ по сотруднику (директор без ЗП) нужно заполнять строку 140? или только строку 150? Может были какие-то разъяснения уже, поделитесь пжл.

Здравствуйте! Разъяснений особых к этой отчетной компании нет. Сейчас в ЗУП заполняется и 140 и 150 строка. На наш взгляд — оставляем заполнение без правок, чтобы прошли контрольные соотношения.

Добрый день. Мы на УСН-6%, МСП из льготного перечня я не пойму в новой РСВ в приложении 3.1 в строке 010(сумма всех доходов…..26.2 НК) надо ставить суммы поступлений на р/с от покупателей(КУДиР) или то, что по счету 90.01 прошло(реализация)?

Здравствуйте! Ваш вопрос хоть и по РСВ, но затрагивает Бухгалтерию. Рекомендую обратиться за помощью именно в рубрикатор 1С:БП

Тоже задалась таким вопросом.

Ответ ниже:

В строке 010 Приложения 3.1 к разд. 1 РСВ при УСН отражается сумма всех доходов, определяемых по кассовому методу, то есть суммы поступлений на расчетный счет и в кассу от покупателей (данные КУДиР), а не обороты по счету 90.01 «реализация».

Добрый день. Компания применяет тариф МСП, но доходов за первый квартал не было, соответственно в приложении 3.1 заполнять нечего. В этом случае утратит ли компания право на льготный тариф для МСП?

Здравствуйте! Хочу обратить Ваше внимание, что мы не аудиторы. Вы верно рассуждаете, применять пониженный тариф нельзя. Посмотрите, пожалуйста, ответ на вопрос: Тариф для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ. .