Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При расчете взносов от несчастных случаев постоянно вылезают лишние копейки за прошлые месяцы. Почему так происходит и что делать с этими копейками?

Как отразить их в ЕФС-1 Раздел 2?

[jivo-yes]

Взносы от несчастных случаев — особый вид взносов. Расчет по ним происходит по-другому алгоритму, чем для обычных взносов. И из-за этого иногда могут появляться «лишние» копейки. Рассмотрим, как происходит расчет для взносов по НС.

- Сначала рассчитываются по каждому сотруднику:

- Иванов 27 777.00 * 0.2% = 55.55

- Петров 27 777.00 * 0.2% = 55.55

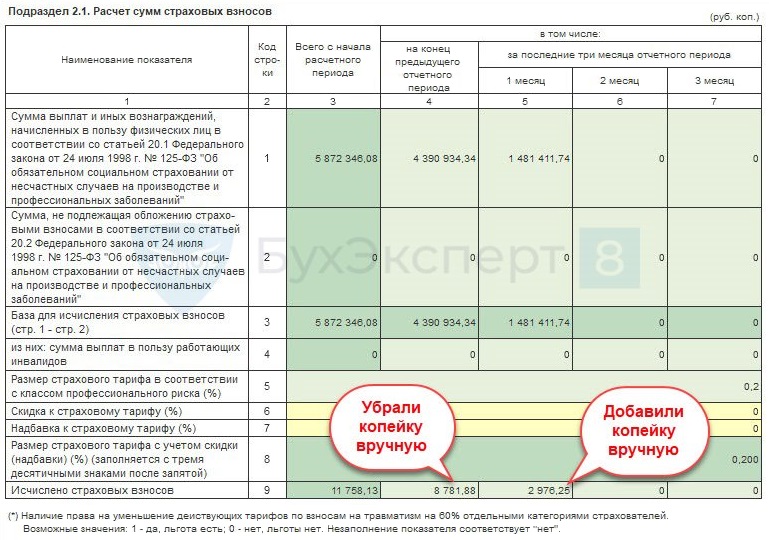

- Далее производится расчет в целом для организации (база * тариф):

- 55 554 * 0.2% = 111.108 = 111.11

- Если возникает разница на 0.01, то она относится на любого из сотрудников:

- 111.11 – (55.55 + 55.55) = 0.01

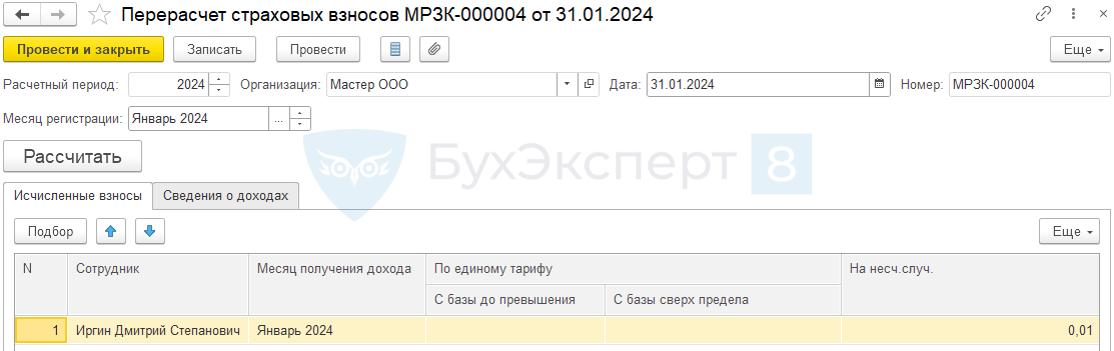

В программе эти копейки могут появиться в Начислении зарплаты и взносов и в Перерасчете страховых взносов.

Получите понятные самоучители 2026 по 1С бесплатно:

Как быть с лишними копейками по взносам от несчастных случаев:

Вариант 1. Можно удалить эти копейки из Начисления зарплаты и взносов или Перерасчета страховых взносов – на практике СФР в таких случаев не придирается.

Вариант 2. Оставить доначисленные копейки, но они могут относиться к прошлым месяцам, за которые взносы уже уплачены. Тогда придется:

- Или подавать ЕФС-1 Раздел 2, как есть – тогда СФР может заметить, что взносы недоплатили. Кроме того. Если копейки относятся к прошлым отчетным периодам, придется подавать корректировку ЕФС-1 Раздел 2, а это так не любит СФР

- Или в очередном отчете ЕФС-1 Раздел 2 вручную перебросить эти копейки в тот месяц, когда из фактически доначислили

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Мой опыт.

1. Если копейки образовались за месяцы текущего квартала, ничего не исправляю.

2. Если месяц принадлежит прошлому кварталу, то в отчете ЕФС-1 такие копейки входят в колонку 3 (с начала года) и не входят в колонку 4 (на начало года).

Нет смысла сдавать такой отчет, СФО пришлет требование пояснить, почему колонка 3 прошлого квартала плюс месяцы текущего квартала отличаются от итогам, который рассчитал СФР.

В документах начисления для таких копеек я просто заменяю месяц на текущий. Как правило, итоговая сумма таких копеек небольшая и еще не было случая, чтобы превышала хотя бы 5 копеек (а СФР, насколько я знаю, допускает расхождение 1 рубль в месяце).

Чтобы такие копейки найти, использую простой прием:

1. Открываю регистр «Исчисленные страховые взносы»

2. Кнопка «Еще» — «Настроить список», устанавливаю два отбора:

а) первый отбор по периоду — с начала отчетного квартала по конец;

б) второй отбор по выражению: «Период.ДатыНачала.НачалоКвартала» не равно «ДатаПолученияДохода.ДатыНачала.НачалоКвартала»

Таким образом вижу, в каких месяцах отчетного периода есть копейки на прошлые кварталы. Из регистра удобно открыть документ-регистратор, перейти в нем на вкладку «Взносы» и исправить месяц для таких копеек.

Владимир, здравствуйте! Спасибо за Ваш опыт. Отличное предложение и решение❤️