Источник: Федеральный закон от 28.11.2025 N 431-ФЗ

Информация для: работодателей

С 01.01.2026 лимит единовременной матпомощи при рождении ребенка, не облагаемый взносами на травматизм, повысится с 50 тыс. руб. до 1 млн руб. Это корпоративная материальная помощь, которую может выплачивать работодатель в течение первого года после рождения или усыновления ребенка.

Помимо освобождения от взносов на травматизм, с 2026 года матпомощь в пределах 1 млн руб. также не облагается НДФЛ и страховыми взносами, уплачиваемыми по пп. 3 п. 1 ст. 422 НК РФ, — такие изменения были приняты ранее Федеральным законом от 23.07.2025 N 227-ФЗ - С 1 января 2026 необлагаемую матпомощь при рождении ребенка поднимут до 1 млн руб.

Напомним, что материальная поддержка сотрудников — право работодателя, а не обязанность. Выплата может быть любой, но от НДФЛ и взносов освобождается только 1 млн руб. (до конца 2025 года — 50 тыс. руб.). Такую же сумму можно учесть в составе внереализационных расходов при расчете налога на прибыль.

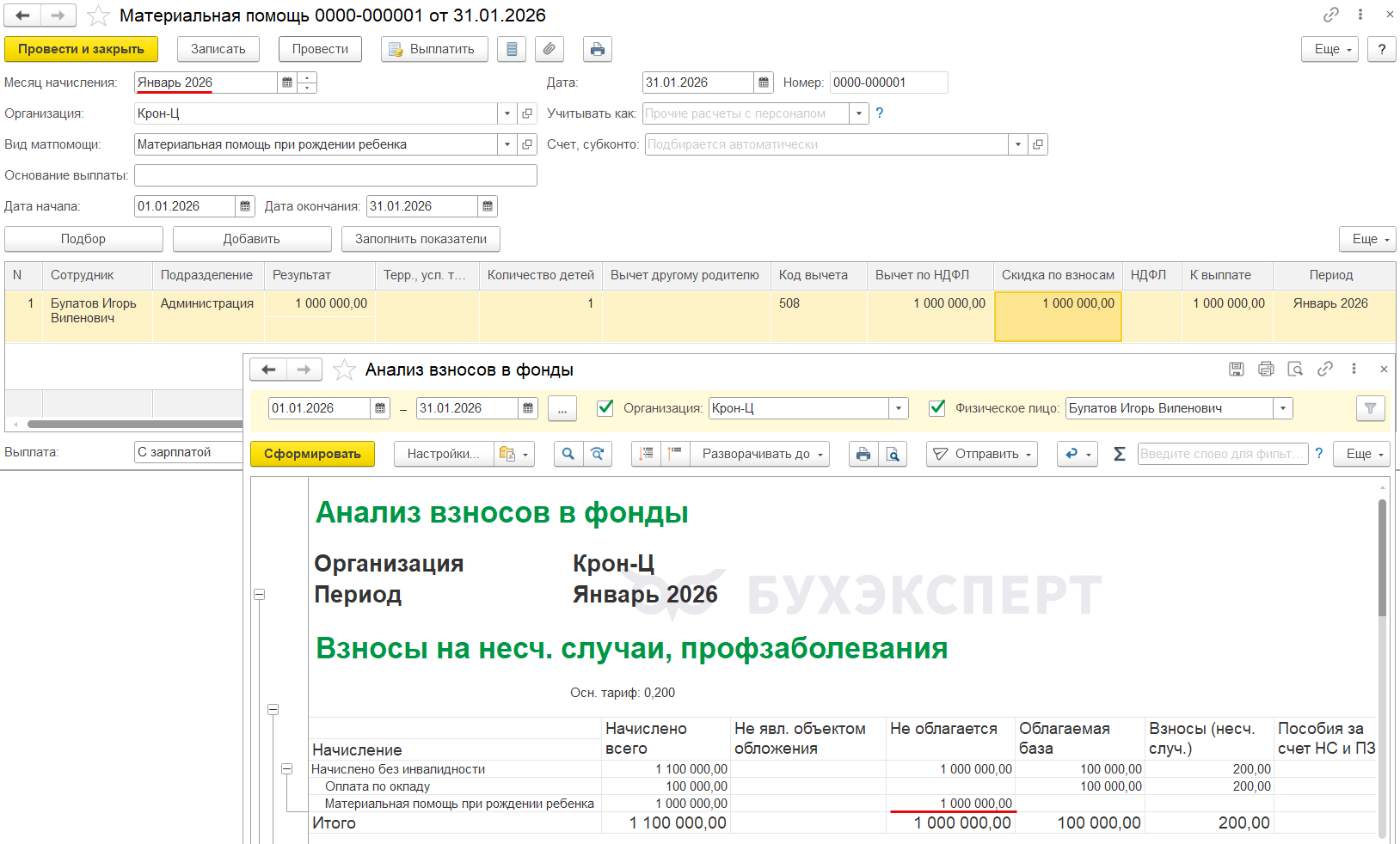

Хотя разработчики 1С отдельно не анонсировали изменения в обложении взносами на травматизм матпомощи при рождении, такой функционал в ЗУП 3.1 уже есть. Если в документе Материальная помощь (Зарплата – Материальная помощь) указать месяц начисления Январь 2026 или более поздний – такая матпомощь не будет облагаться взносами на травматизм в пределах 1 млн руб.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете