Источник: Письмо СФР от 14.05.2025 N 19-20/24886

Информация для: работодателей

Компания компенсирует сотрудникам, проживающим далеко от офиса, расходы на проезд до работы и обратно, закрепив выплату в коллективном договоре. Должна ли она начислять с компенсации взносы на травматизм?

По мнению СФР, должна, поскольку объектом обложения взносами НС и ПЗ являются выплаты и иные вознаграждения, начисляемые в пользу физлиц в рамках трудовых отношений. Исключение – суммы, не подлежащие обложению взносами, они указаны в ст. 20.2 Федерального закона 24.07.1998 N 125-ФЗ. Но выплат социального характера, производимых на основании трудового или коллективного договора, ЛНА, в этой статье нет.

А значит, суммы компенсации облагаются взносами на травматизм и отражаются в разделе 2 формы ЕФС-1.

Однако суды часто приходят к другому мнению и считают, что соцвыплаты – не объект обложения страховыми взносами на травматизм, поскольку не являются вознаграждением за труд. Соцвыплаты не зависят от квалификации сотрудника, сложности, качества, условий работы.

Примеры таких решений:

Получите понятные самоучители 2026 по 1С бесплатно:

- Постановление 5-го ААС от 27.02.2025 по делу N А59-5035/2024 (матпомощь родителям, матпомощь при выходе на пенсию, компенсации занятий спортом, детского сада, санаторно-курортного лечения)

- Постановление АС Волго-Вятского округа от 02.10.2024 N Ф01-45/2024 по делу N А17-10426/2023 (компенсация проезда к месту работы и обратно)

- Постановление АС Московского округа от 17.06.2024 по делу N А40-151127/2023 (оплата питания из-за сложной экономической ситуации, выплата не включалась в систему оплаты труда)

- Постановление АС Западно-Сибирского округа от 20.06.2024 N Ф04-1486/2024 по делу N А70-19287/2023 (матпомощь к свадьбе, женщинам в отпуске по уходу за ребенком до 3 лет, одиноким родителям, многодетным сотрудникам, помощь на решение жилищно-бытовых вопросов, оплата допотпуска при заключении брака, рождении ребенка, компенсация стоимости путевок в санаторий)

- Постановление АС Волго-Вятского округа от 08.08.2024 N Ф01-3323/2024 по делу N А17-11154/2022 (матпомощь к 1 сентября родителям школьников)

В ЗУП 3.1 обложение взносами социальной выплаты можно настроить по-разному:

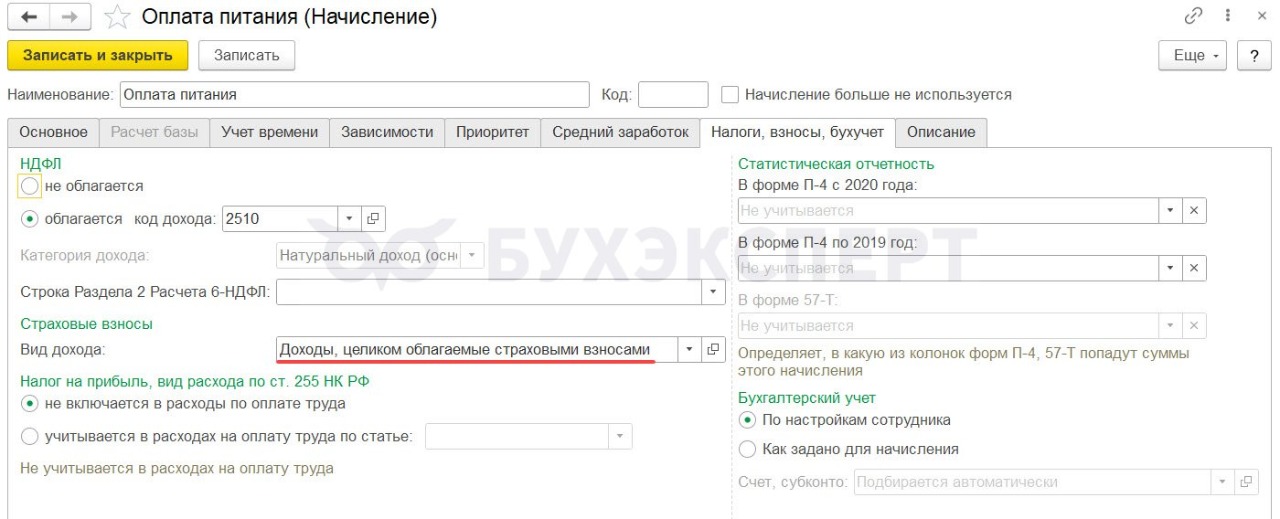

- Если не хотим спорить с СФР – в настройках начисления на вкладе Налоги взносы бухучет выбираем вид дохода для взносов Доходы, целиком облагаемые страховыми взносами

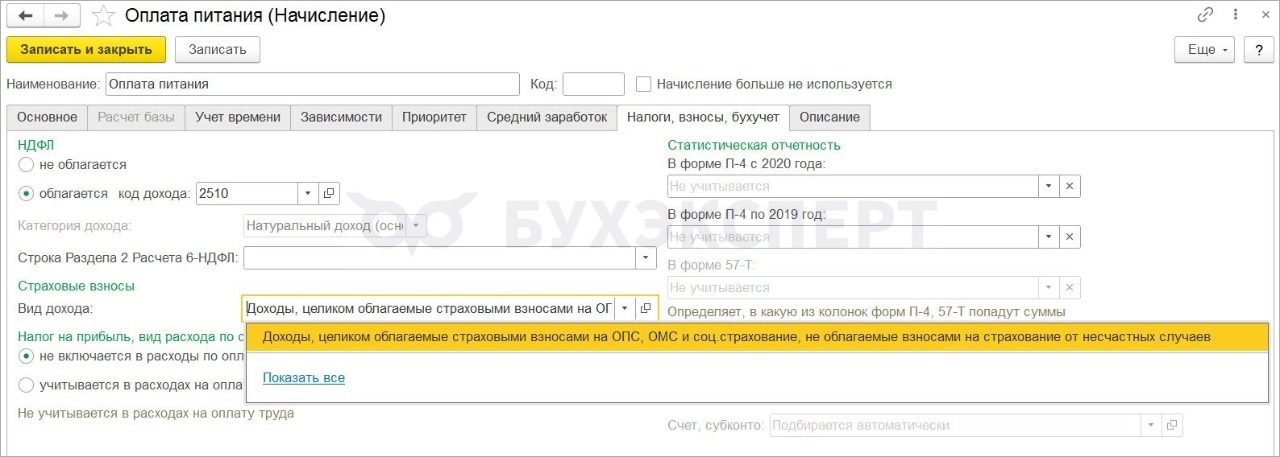

- Если не согласны с СФР и готовы отстаивать свое мнение в суде, тогда выбираем вид дохода для взносов Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц. страхование, не облагаемые взносами на страхование от несчастных случаев

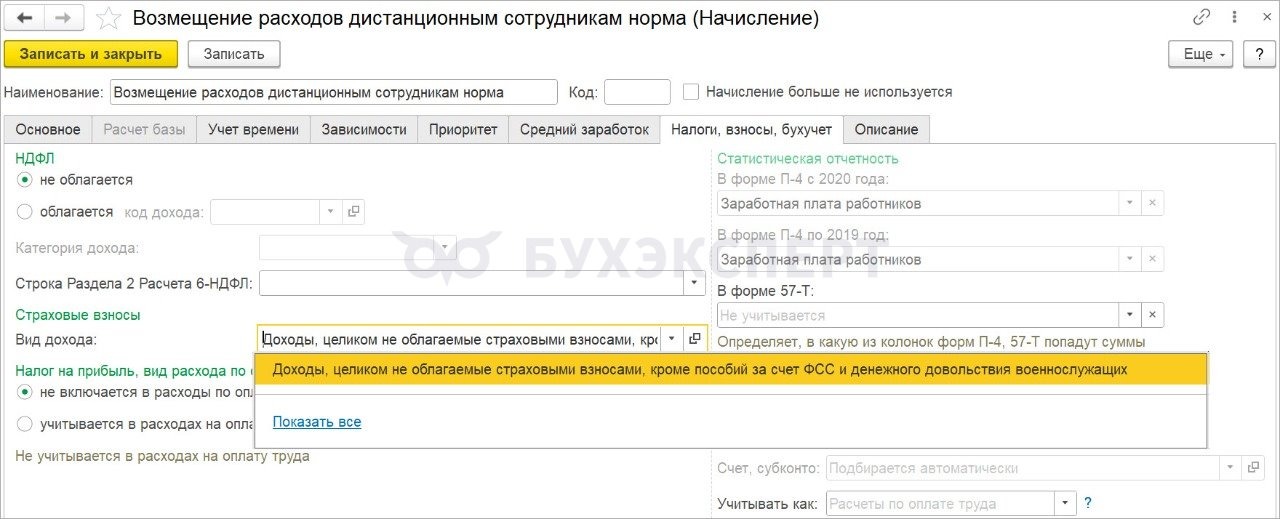

- Также есть выплаты, которые не должны облагаться никакими взносами. В этом случае выбираем вид дохода для взносов Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

Пример полностью облагаемой социальной выплаты разбирали при настройке оплаты питания в статье Настройка оплаты питания сотрудников в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете