Источник: сообщение от 01.10.2025 в телеграм-канале СФР

Информация для: работодателей

Работодатель обязан за свой счет организовать обязательные медосмотры работникам. Такие расходы относятся к производственным, а с уплаченных сумм не начисляются взносы на травматизм.

Однако бывает так, что работник сам оплачивает обязательный медосмотр, а работодатель компенсирует ему сумму. Такие суммы считаются выплатами в рамках трудовых отношений и гражданско-правовых договоров и облагаются страховыми взносами.

СФР обратил внимание: прохождение обязательного медосмотра работником за счет собственных средств не предусмотрено законодательством, в том числе с последующей компенсацией от работодателя.

Перечень выплат, которые не облагаются взносами НС и ПЗ, можно посмотреть на сайте Соцфонда.

Отметим, что ранее Минфин в Письме от 10.05.2023 N 03-15-07/42587 разъяснил, что компенсация сотруднику расходов на медосмотр облагается страховыми взносами и не облагается НДФЛ.

Получите понятные самоучители 2026 по 1С бесплатно:

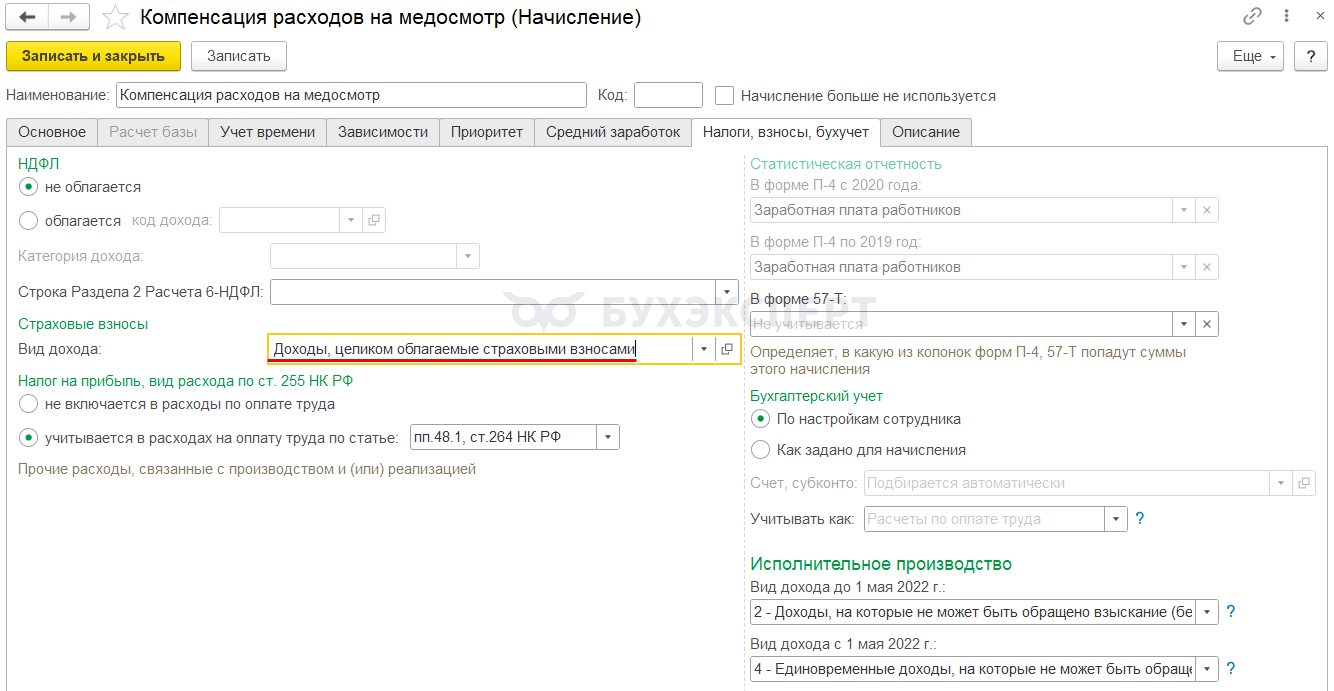

Чтобы в ЗУП 3.1 компенсировать сотруднику расходы на медосмотр – создаем отдельное начисление (Настройка – Начисления). Чтобы начислить страховые взносы и взносы на травматизм с такой компенсации — в настройках начисления на вкладке Налоги, взносы, бухучет выбираем вид дохода Доходы, целиком облагаемые страховыми взносами.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте. Первый раз обращаюсь с вопросом. Прошу извинить, если что-то неправильно.

Согласно решения АС Тюменской области А70-1136/2025 признано неправомерным доначисление

неуплаченных страховых взносов в результате занижения базы в связи с компенсацией работникам стоимости прохождения обязательных медицинских осмотров (обследований). Не знаем как поступить. Начислять по итогу взносы или нет

Здравствуйте! Хочу обратить внимание, что мы не аудиторы. Наша задача показать как работает программа 1С:ЗУП. В данной ситуации лучше обратить к аудиторам или специалиста СФР.