Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: Письмо Минфина от 26.05.2025 N 03-04-05/51609

Информация для: работодателей

Работнику, направленному в служебную командировку, работодатель обязан возместить (п. 23 Положения, утв. Постановлением Правительства от 13.10.2008 N 749):

- расходы на проезд

- расходы по найму жилья

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные)

- иные расходы работника (с разрешения работодателя)

Получите понятные самоучители 2026 по 1С бесплатно:

При этом работнику, направленному в командировку за границу, дополнительно возмещаются расходы на оформление виз и обязательной медицинской страховки.

Минфин разъяснил, что порядок налогообложения «визово-страховочных» сумм будет таким (п. 1 ст. 217 НК РФ):

- не облагаются налогом целевые расходы на получение виз

- сумма оплаты медстраховки не облагается налогом, только если ее приобретение — обязательное условие для получения визы

Если оформление медстраховки не связано с получением визы, требуемой для въезда и пребывания в иностранном государстве в период командировки, сумма возмещения расходов на медстраховку облагается НДФЛ в общем порядке.

Как правило, компенсация расходов на оформление визы и медстраховки для командировки учитывается в составе командировочных расходов по авансовому отчету.

В этом случае в ЗУП 3.1 такое начисление регистрируем как натуральные доходы по аналогии с суточными:

- необлагаемая НДФЛ и взносами компенсация – как суточные в пределах норм — Суточные в пределах норм.

- облагаемая компенсация суммы медицинской страховки – как суточные сверх норм — Суточные сверх норм в 1C 8.3 ЗУП.

В письме Минфин не рассматривал вопрос обложения медстраховки страховыми взносами на пенсионное, социальное и медицинское страхование, а также взносами на травматизм. При расчете взносов организации потребуется самостоятельно принять решение по обложению таких расходов с учетом положений:

- п. 2 статьи 422 НК РФ – для страховых взносов пенсионное, социальное, медицинское страхование

- абз. 10 подп. 2 п. 1, п. 2 статьи 20.2 Закона от 24.07.1998 № 125-ФЗ – для взносов на травматизм

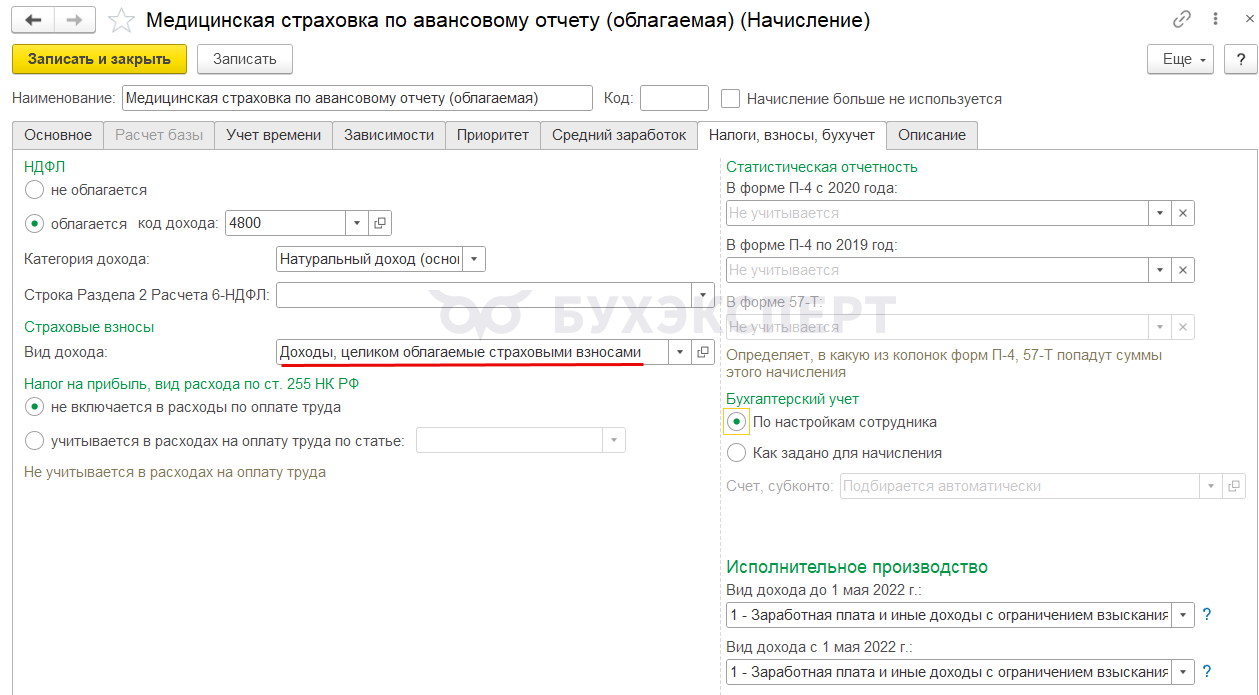

Если решите облагать сумму медстраховки всеми взносами — в настройках начисления на вкладке Налоги, взносы, бухучет нужно будет указать вид дохода Доходы, целиком облагаемые страховыми взносами.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете