Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: Письмо Минфина от 10.06.2025 N 03-04-05/57374

Информация для: работодателей

При определении базы по НДФЛ учитываются все доходы физлица, включая те, что получены в виде товаров, работ, услуг или иного имущества (п. 1 ст. 210 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Если доход получен в натуральной форме, работодателю нужно руководствоваться ст. 211 НК РФ:

- Налоговой базой при получении дохода в натуральной форме будет стоимость полученных товаров, работ, услуг и имущества, которую рассчитывают исходя из рыночных цен

- В стоимость этих товаров, работ, услуг включается сумма НДС и акцизов

- Из стоимости исключается частичная оплата налогоплательщиком полученных товаров, выполненных работ, оказанных услуг

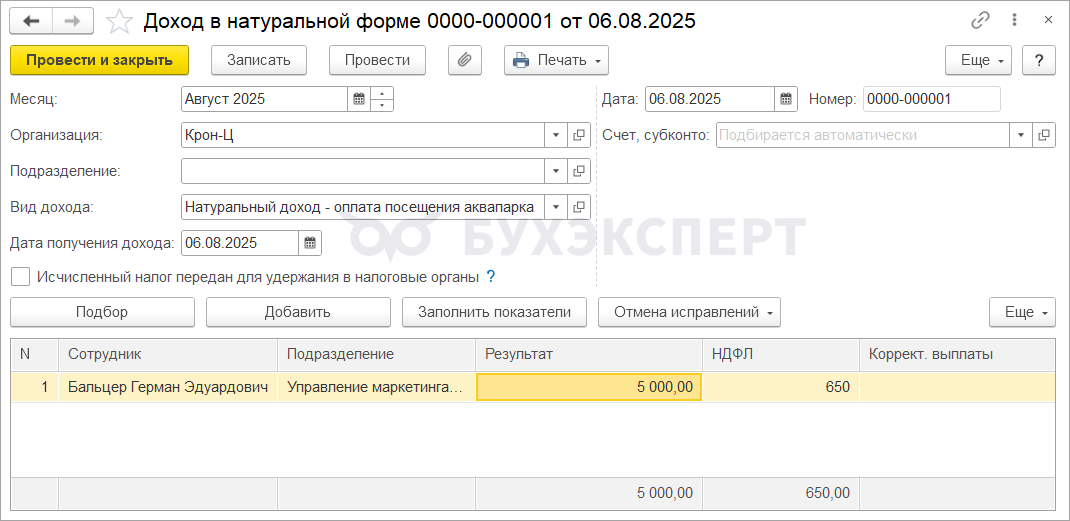

Если работодатель оплатил в интересах работника полностью или частично стоимость товаров (работ, услуг) — в ЗУП 3.1 регистрируем документ Доход в натуральной форме (Зарплата – Натуральные доходы) — Натуральные доходы. Доходом по документу будет являться сумма, которую наше предприятие оплатило за работника.

Например, сторонняя организация оказала работнику развлекательные услуги стоимостью 10 тыс. руб., включая НДС. Работодатель перечислил этой организации за работника 50% стоимости услуг. Тогда в документе отражаем 5 тыс. руб. дохода.

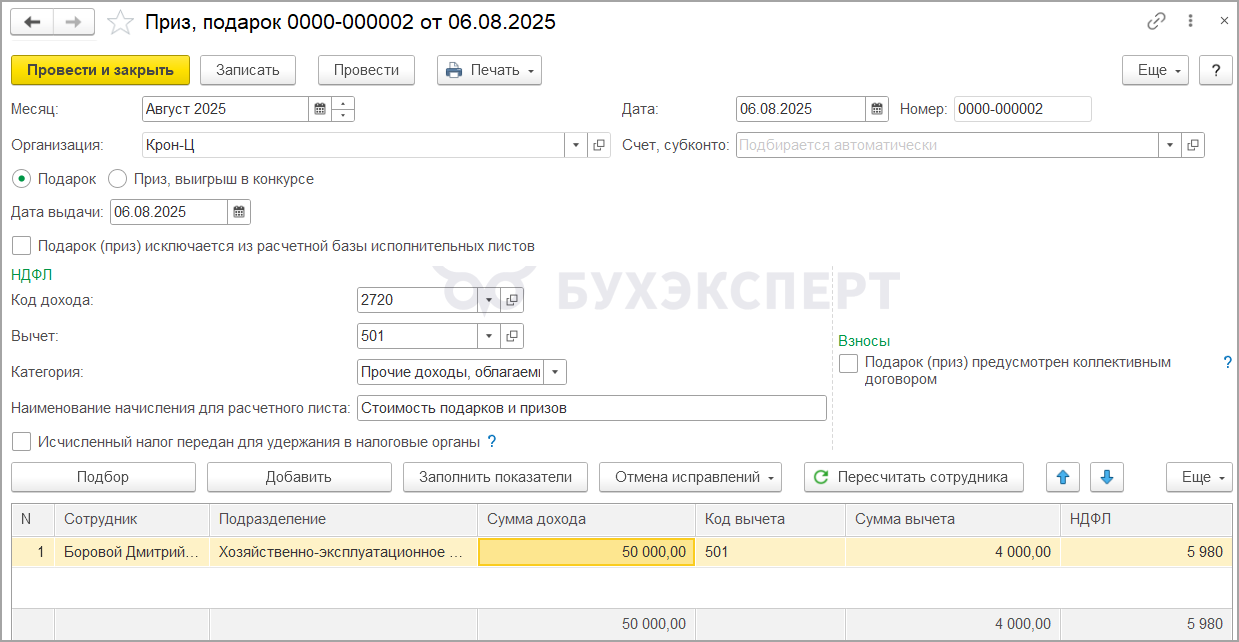

Если организация приобрела материальные ценности и передала их работнику для личных целей – в ЗУП 3.1 применяем документ Приз, подарок. Например, организация приобрела у поставщика спортивный тренажер за 50 тыс. руб. с НДС и подарила его работнику. В документе Приз, подарок отражаем доход в размере 50 тыс. руб.

Подробнее об учете подарков — Подарки и призы в натуральной форме в ЗУП 3.1

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете