Источник: Письмо Минфина от 13.05.2025 N 03-04-05/46719

Информация для: работодателей

Российский ИП принял на удаленную работу по трудовому договору гражданина Беларуси, который будет трудиться на территории своей страны. В каком порядке начислять страховые взносы и НДФЛ, разъяснил Минфин.

Содержание

НДФЛ

В части налога на доходы физлиц никаких особенностей для белорусских граждан нет: вознаграждение и иные выплаты дистанционным сотрудникам по договору с российским работодателем относятся к доходам, полученным от источников в РФ. При этом неважно, является ли работник налоговым резидентом РФ. Доходы дистанционщика-гражданина РБ по трудовому договору облагаются по ставкам 13% -22% (пп. 6.2 п. 1 ст. 208 НК РФ, п. 3.1 ст. 224 НК РФ).

Страховые взносы на ОПС, ОМС, ВНиМ

По общему правилу с выплат и иных вознаграждений от российского работодателя в пользу иностранных граждан, работающих на территории других государств, взносы не начисляются. Ведь застрахованными лицами считаются только иностранные граждане, находящиеся на территории России (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ, ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ, ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ).

Но по гражданам Беларуси есть нюанс: если международным договором РФ установлены иные правила, чем российскими законами, применяются правила международного договора (пп. 1 п. 2 ст. 5 Договора между РФ и РБ от 24.01.2006). А международный договор устанавливает: если застрахованное лицо работает на территории своего государства, а работодатель зарегистрирован на территории другого государства, на такого работника распространяется:

Получите понятные самоучители 2026 по 1С бесплатно:

- либо законодательство стороны, на территории которой зарегистрирован работодатель

- либо законодательство стороны по выбору работника

Работник сам должен сделать выбор и указать его в заявлении (п. 1 ст. 3 Соглашения между Минздравсоцразвития РФ и Минтруда и соцзащиты РБ, Минздравом РБ, Минфином РБ от 15.03.2011). Если он не подаст заявление, на него распространяются нормы российского законодательства (Письмо Минфина от 04.10.2019 N 03-04-06/76243). То есть взносы (кроме взносов на травматизм) не начисляются.

Таким образом:

- если белорус не подаст заявление — на него распространяются нормы российского законодательства (Письмо Минфина от 04.10.2019 N 03-04-06/76243), то есть взносы (кроме травматизма) не начисляются

- если в заявлении он выберет законодательство РБ, взносы также не начисляются, так как российский работодатель не может считать «белорусские» взносы

Взносы на травматизм

Страхованию подлежат физлица, с которыми заключены трудовые договоры. Федеральный закон от 24.07.1998 N 125-ФЗ, регулирующий «несчастные» взносы, распространяется в том числе на иностранных граждан, причем в этом законе нет оговорки, что работа должна выполняться обязательно на территории РФ.

Поэтому в случае заключения трудового договора с белорусским дистанционщиком взносы на травматизм придется начислить, но только если белорус выбрал обложение по российскому законодательству или не подал заявление о выборе.

Правомерность заключения трудовых договоров о дистанционке с гражданами РБ

Трудовые ведомства неоднократно разъясняли, что ТК РФ не разрешает заключать трудовой договор о дистанционной работе с иностранцем, постоянно проживающим на территории другого государства (Письмо Минтруда от 15.02.2022 N 14-4/10/В-1848, ст. 13 ТК РФ).

По мнению Минтруда (Письмо от 15.04.2016 N 17-3/ООГ-578), сотрудничество с такими гражданами следует оформлять гражданско-правовым договором. Заметим, что это несет риски, поскольку маскировать трудовые отношения гражданско-правовыми нельзя.

Если заключаете договор ГПХ, безопаснее не упоминать в нем все то, что может указывать на трудовые отношения: режим работы, соблюдение ПВТР, твердый оклад, подчинение руководителю и т. д.

Есть и другое мнение (Письмо ГИТ в г. Москве от 30.10.2024 N 77/7-33553-24-ОБ/10-36088-ОБ/661): в Трудовом кодексе нет прямого запрета на прием на дистанционную работу сотрудника, проживающего за границей. Стороны могут договориться, где именно удаленный сотрудник будет выполнять трудовые обязанности, и указать место выполнения работ в трудовом договоре — это может быть, например, территория Белоруссии или иное государство.

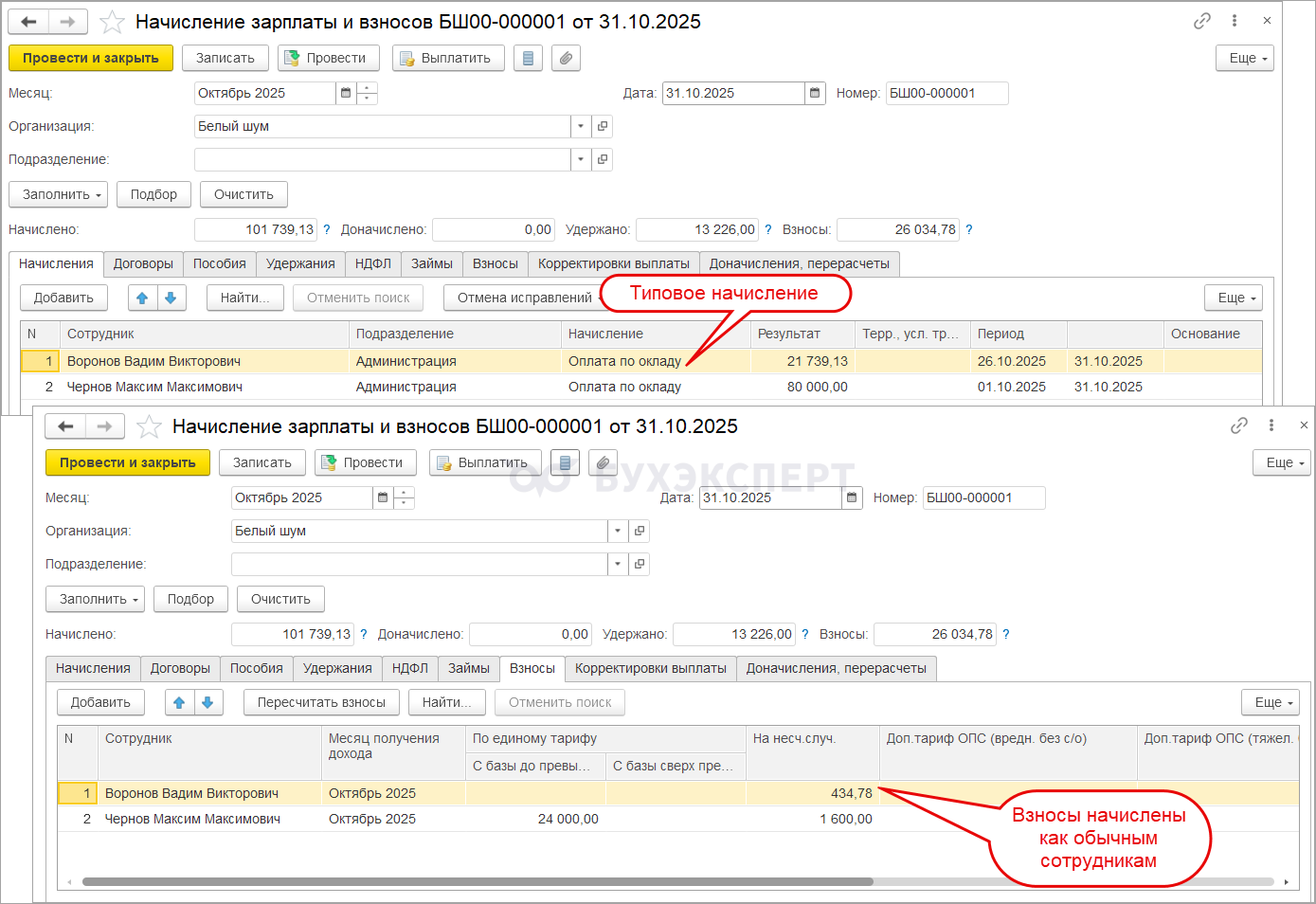

Если решили заключить трудовой договор с дистанционным работником-гражданином Беларуси, который находится на территории Беларуси — в ЗУП 3.1 для в карточке Сотрудника задаем настройки:

Для расчета НДФЛ — указываем статус налогоплательщика Дистанционный работник, не являющийся налоговым резидентом РФ. Подробнее — Налоговые статусы по НДФЛ

Для расчета страховых взносов устанавливаем сотруднику статус Не страхуемые лица, кроме ВКС, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ. В этом случае страховые взносы начисляться не будут.

В отчет по перссведениям и в РСВ белорусский сотрудник попадать не будет.

Подробнее о статусах — Страховые взносы с выплат в пользу граждан РФ и иностранных граждан с 2023 года (памятка).

Для расчета взносов на травматизм

Настройка программы будет зависеть от выбора сотрудника:

- Если белорусский сотрудник выбрал российское законодательство или не писал заявление выборе — взносы на травматизм надо начислить. В этом случае при расчете его зарплаты применяем те же начисления, что и по другим сотрудникам — программа начислит взносы на травматизм как обычно.

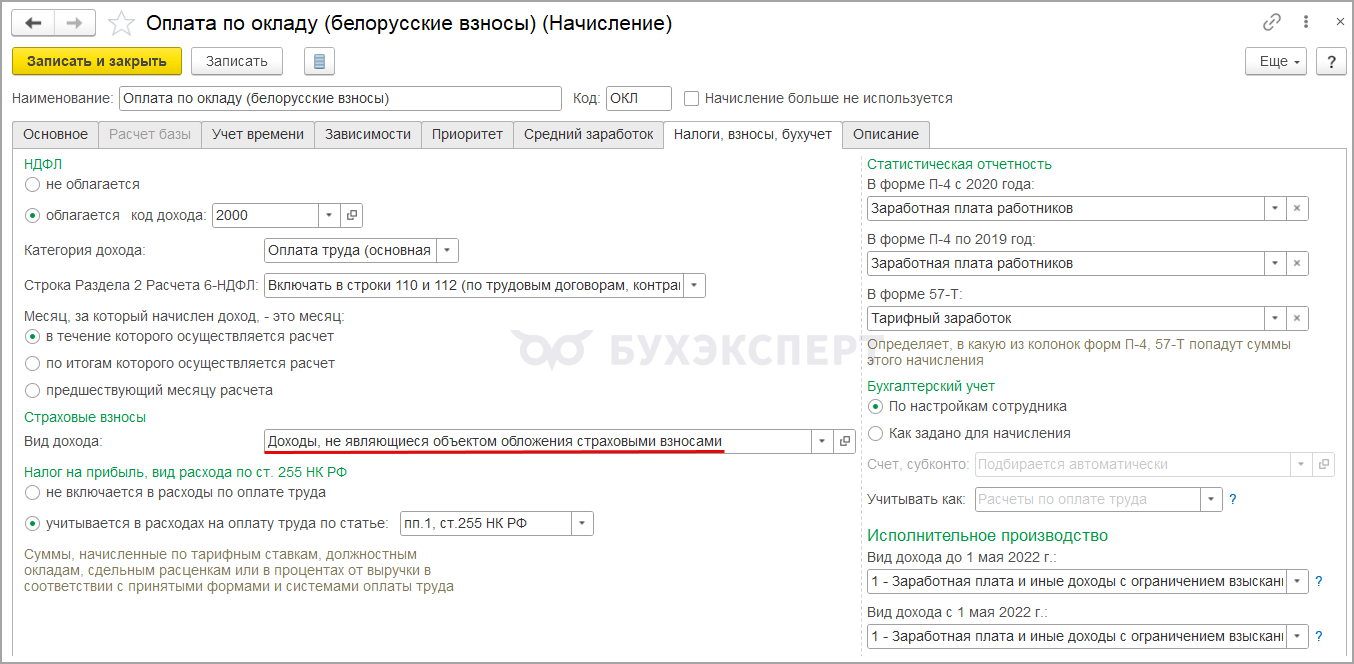

- Если сотрудник выбрал белорусское законодательство — взносы на травматизм начислять не будем. Для этого придется создавать отдельные виды начислений (для оплаты по окладу, отпуска, премий и других). Для каждого из них в настройках указываем вид доходов по страховым взносам Доходы, не являющиеся объектом обложения страховыми взносами.

Тогда программа не будет начислять взносы.

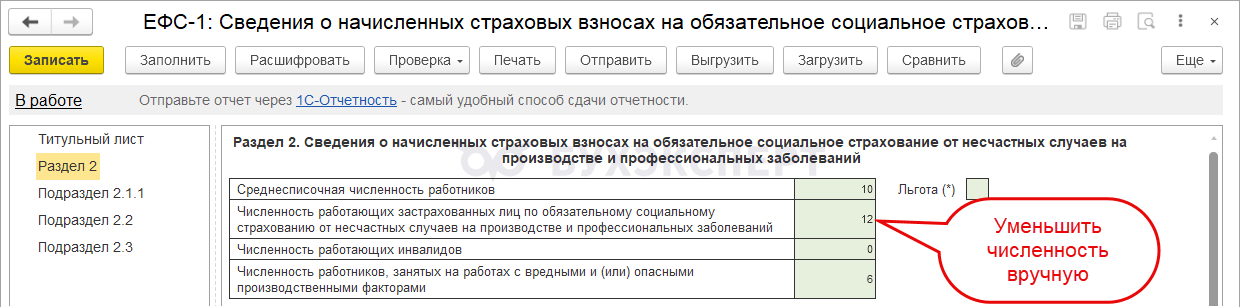

Однако при этом будет учитывать белорусского сотрудника в Численности работающих застрахованных лиц в разделе 2 формы ЕФС-1. В этом случае показатель потребуется отредактировать в отчете вручную.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Хорошая статья, все понятно. Спасибо.