Содержание

Зачет авансовых платежей по НДФЛ по иностранцам на патенте

Иностранные граждане, работающие в РФ на основании патента, обязаны самостоятельно уплачивать фиксированные авансовые платежи по НДФЛ – ст. 227.1 НК РФ. Они вправе обратиться к работодателю с заявлением об уменьшении исчисленной налоговым агентом суммы НДФЛ на сумму уплаченных самим налогоплательщиком фиксированных авансовых платежей, причем такое уменьшение возможно в течение налогового периода только у одного налогового агента по выбору налогоплательщика.

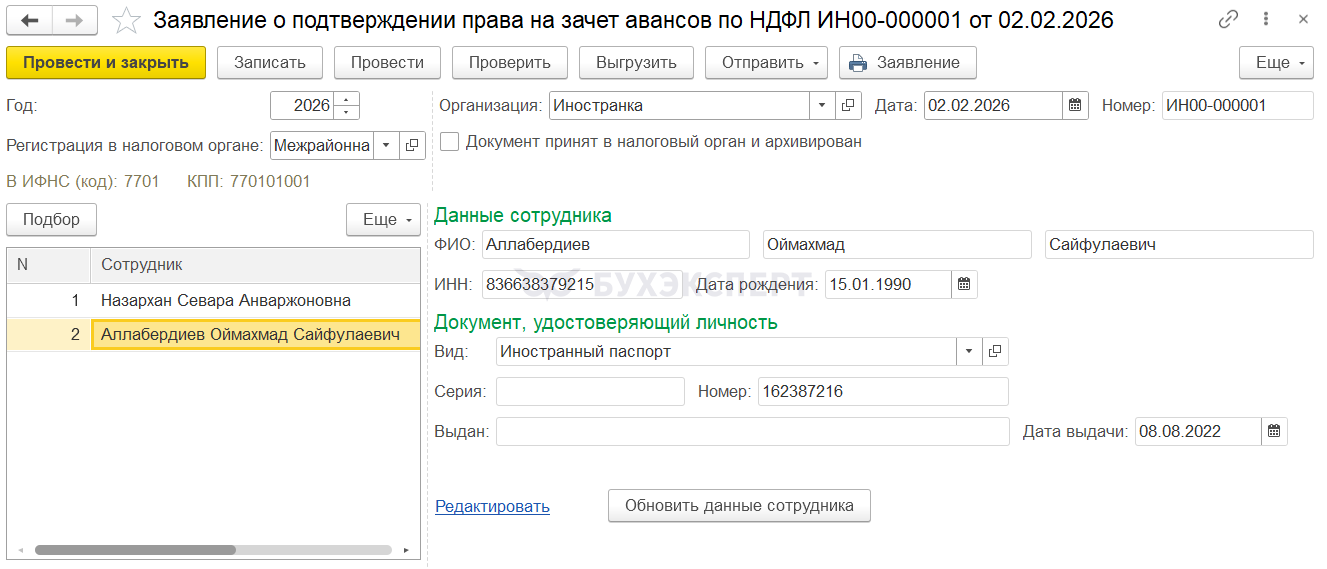

Работодателю нужно обратиться в инспекцию по месту своего учета за получением уведомления, подтверждающего право производить подобное уменьшение налога – п. 6 ст. 227.1 НК РФ. В ЗУП 3.1 регистрируем документ Заявление о подтверждении права за зачет авансов по НДФЛ.

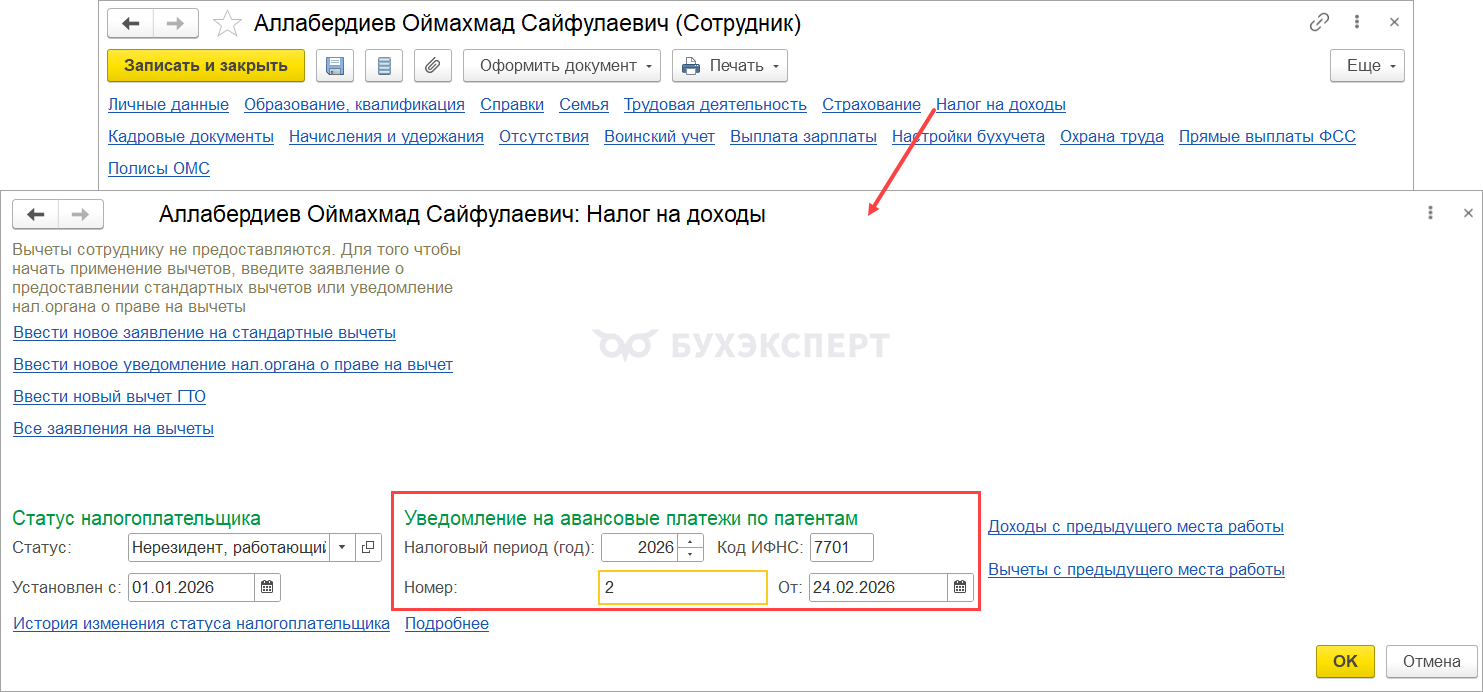

Реквизиты полученного уведомления вводим в карточке сотрудника по ссылке Налог на доходы.

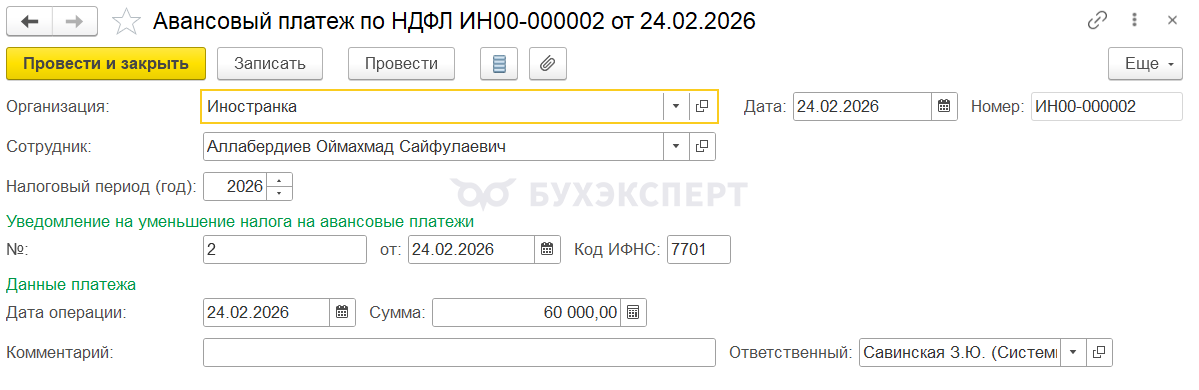

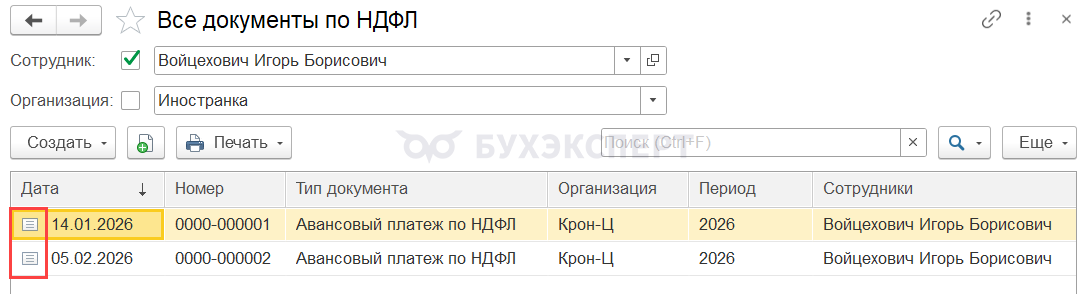

Сумму авансовых платежей по НДФЛ на основании предъявленных сотрудником платежных документов регистрируем с помощью документа Авансовый платеж по НДФЛ (Налоги и взносы – Все документы по НДФЛ).

Перерасчет НДФЛ иностранцам на патенте

По иностранцам, работающим на основании патента, часто требуется выполнить перерасчет НДФЛ задним числом. Например, если нужно зачесть авансовые платежи по патенту за прошлые периоды или отменить ошибочный зачет. Автоматический перерасчет НДФЛ для таких случаев в ЗУП 3.1 не реализован. Можно выделить 2 случая, когда перерасчет НДФЛ по иностранцам на патенте в ЗУП 3.1 не срабатывает автоматически и требуются дополнительные действия в программе.

Зачет авансов по патенту задним числом

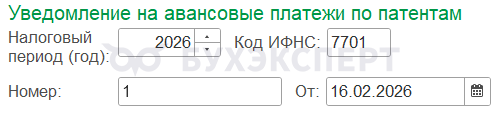

Если уведомление от ИФНС о зачете авансов по патенту получили в середине года и нужно зачесть НДФЛ с начала года, такой пересчет не произойдет в ЗУП 3.1 автоматически. В этом случае потребуется вручную внести суммы зачтенного аванса по патенту на каждую дату получения дохода с начала года. Это можно сделать в документе Перерасчет НДФЛ. Эту ситуацию разобрали в Примере 1.

Получите понятные самоучители 2026 по 1С бесплатно:

Особого внимания заслуживает ситуация, когда уведомление о зачете НДФЛ по патенту получили после выплаты аванса и перед расчетом зарплаты. В этом случае также потребуется зарегистрировать зачет НДФЛ вручную документом Перерасчет НДФЛ, в том числе и на дату выплаты аванса. Но после этого зачет НДФЛ с аванса произойдет второй раз в документе Начисление зарплаты и взносов и его придется удалить вручную – Пример 2.

Отмена ошибочного зачета авансов по патенту задним числом

В этой ситуации в ЗУП 3.1 НДФЛ также автоматически не пересчитается, даже если отменить проведение документов Авансовый платеж по НДФЛ за прошлые месяцы. Дополнительно потребуется проставить вручную отрицательные суммы зачета на каждую дату получения дохода. Это можно сделать в документе Начисление зарплаты и взносов на вкладке НДФЛ. Разобрали этот случай в Примере 3.

Разберем на примерах перерасчет НДФЛ иностранцам на патенте.

Пример 1. Зачет авансов по патенту задним числом до выплаты аванса

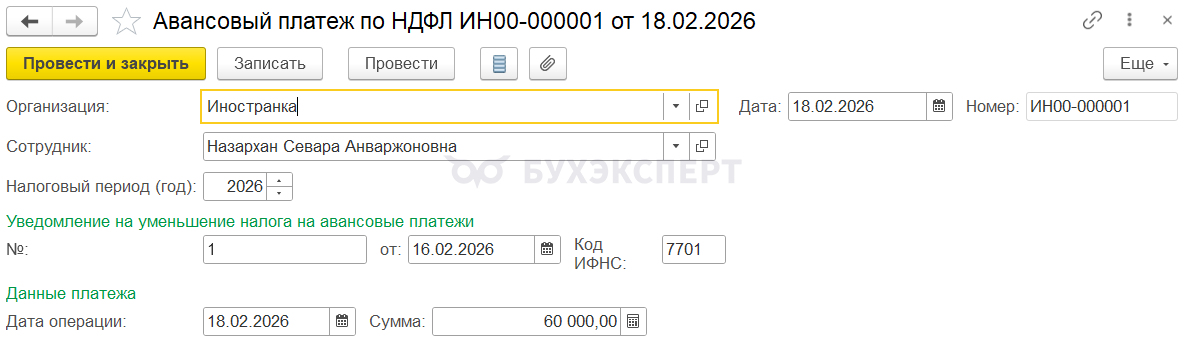

Сотрудница Назархан С. А. работает в организации с января 2026 года на основании патента. При приеме сотрудницы на работу работодатель подал в ИФНС заявление о подтверждении права на зачет авансов по НДФЛ. Уведомление о праве уменьшать НДФЛ на фиксированные авансовые платежи получено в феврале, перед расчетом аванса.

Фиксированный авансовый платеж за патент сотрудница внесла сразу за 6 месяцев в размере 60 000 руб.

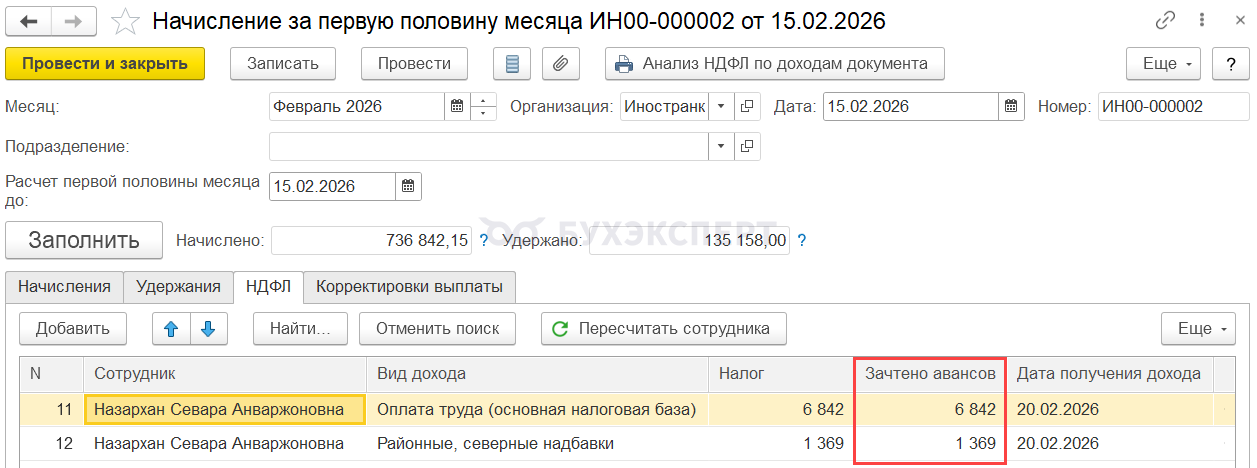

При расчете аванса за февраль происходит зачет авансового платежа по НДФЛ на сумму исчисленного в документе Начисление за первую половину месяца налога.

В ведомости НДФЛ к перечислению по Назархан С. А. не заполняется, налог не удерживается.

Но по сотруднице производится зачет только «текущего» НДФЛ, пересчет прошлых периодов автоматически не производится.

Разберем, как зачесть авансовые платежи за прошлые месяцы.

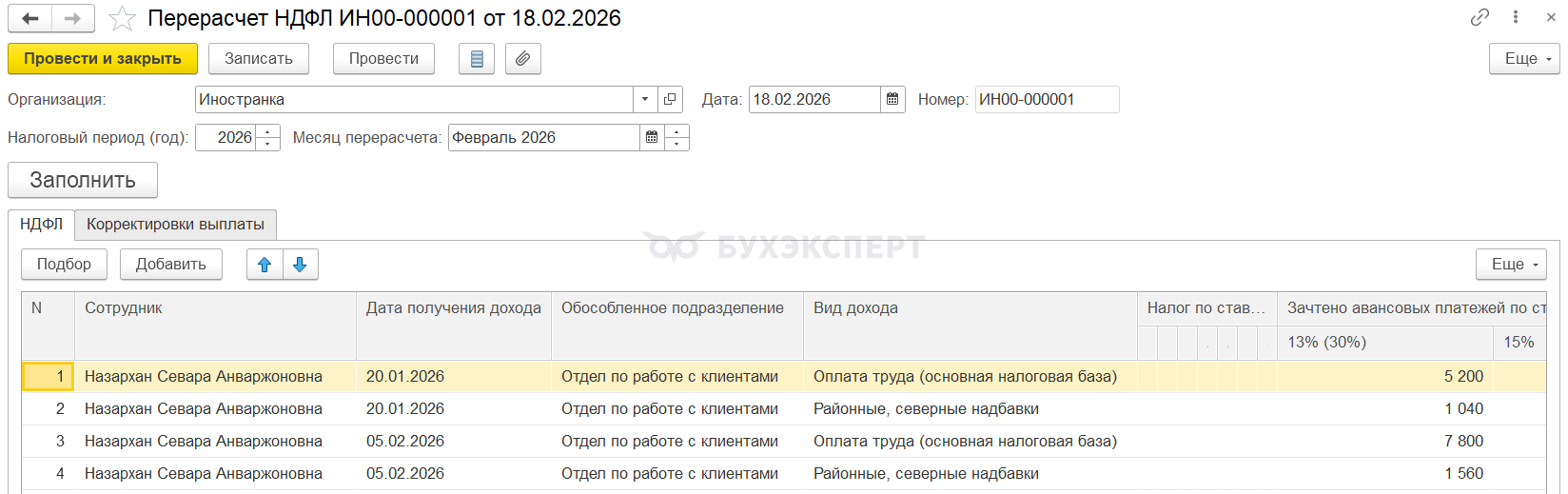

Для зачета авансов по патенту за прошлые месяцы, создадим документ Перерасчет НДФЛ и на вкладке НДФЛ вручную добавим строки с зачетом налога. Зачет выполним в феврале – зачтем налог, исчисленный с начала года.

Назархан С. А. была принята на работу в январе и до получения уведомления ей успели начислить и выплатить аванс и зарплату за январь и при этом удержать НДФЛ. Поэтому будем вручную зачитывать НДФЛ только с аванса и зарплаты за январь, т. к. при расчете и выплате аванса в феврале зачет уже произойдет автоматически.

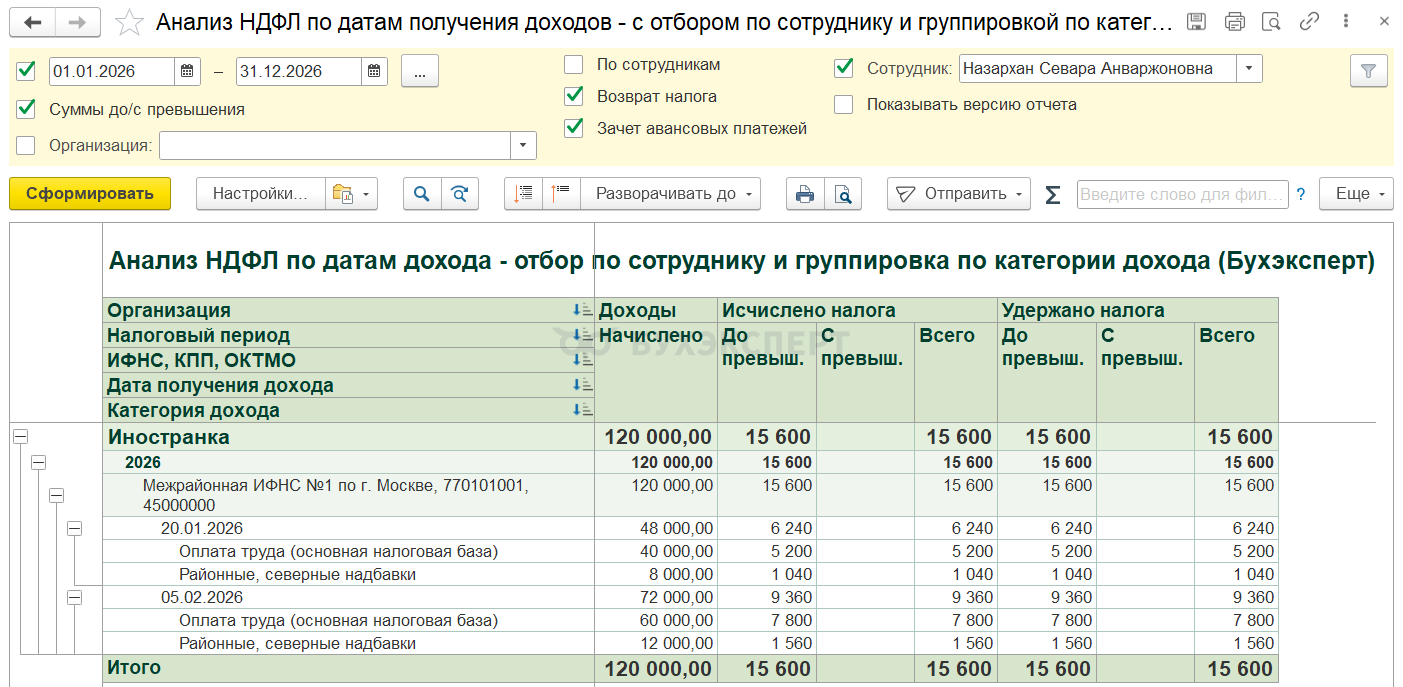

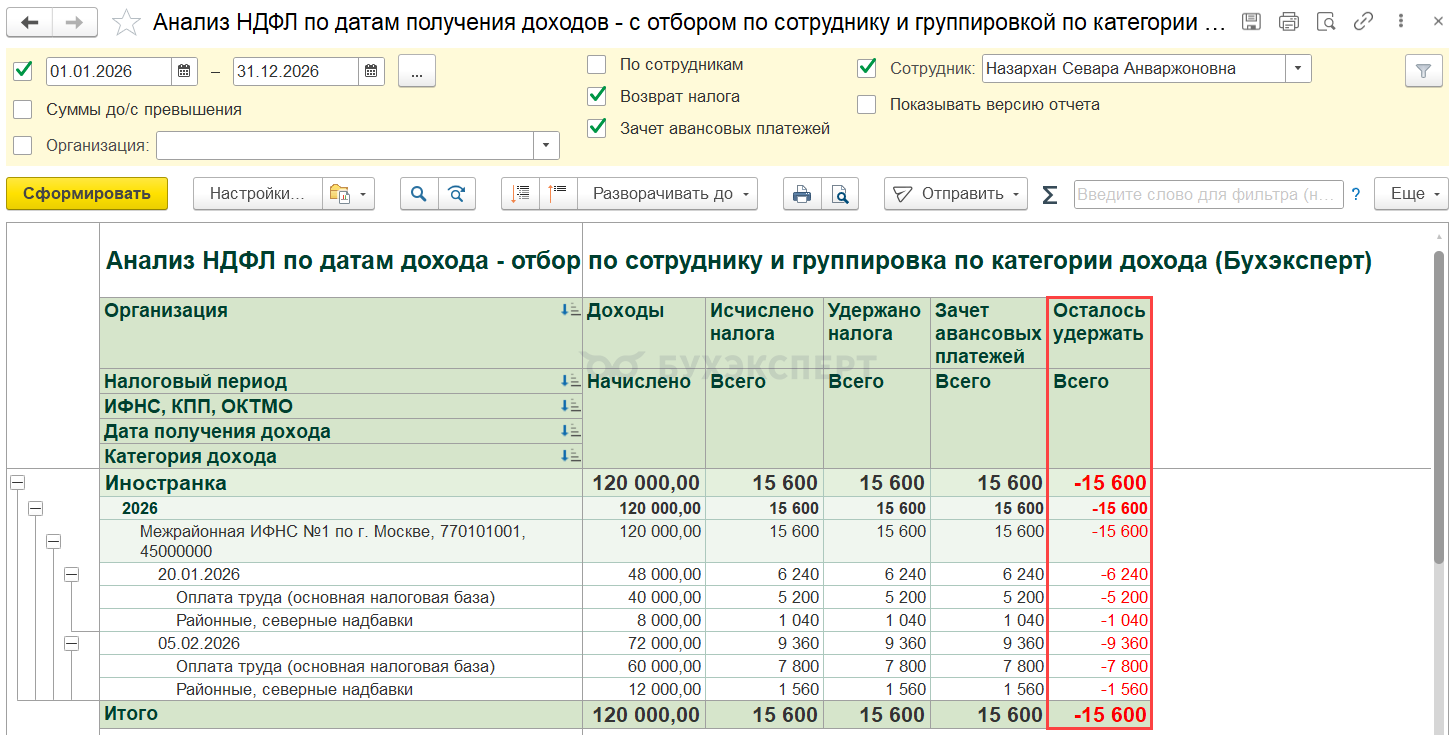

При заполнении вкладки НДФЛ в документе Перерасчет НДФЛ суммы зачтенного налога нужно разбить по датам выплаты и категориям дохода по НДФЛ. Узнать суммы исчисленного НДФЛ с начала года в разбивке по датам получения и категориям дохода можно с помощью донастроенного отчета Анализ НДФЛ по датам доходов - отбор по сотруднику и группировка по категориям дохода.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Сформируем отчет за 2026 год с отбором по сотруднице и получим суммы исчисленного и удержанного НДФЛ в разрезе дат получения дохода и категорий. Всего по сотруднице было исчислено и удержано 15 600 руб.:

- 20.01.2026 удержано 6 240 руб.:

- оплата труда 5 200 руб.

- РКСН 1 040 руб.

- 05.02.2026 удержано 9 360 руб.

- оплата труда 7 800 руб.

- РКСН 1 560 руб.

В документе Перерасчет НДФЛ на вкладке НДФЛ суммы зачтенного налога заполним в соответствии с исчисленным налогом по отчету. Суммы заполняем в разрезе категорий дохода так, как видим в отчете.

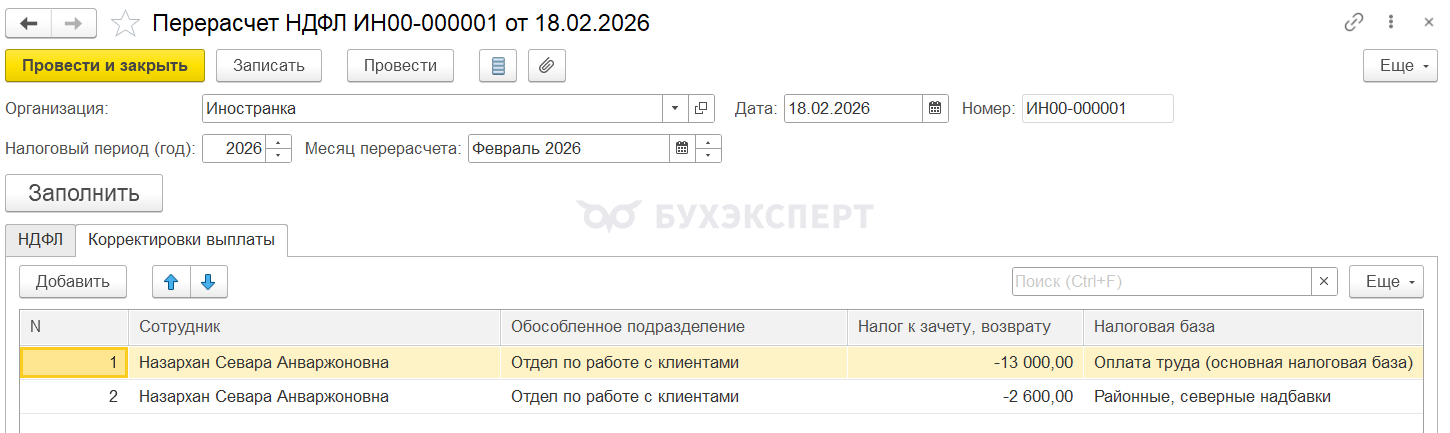

После заполнения сумм зачтенного налога на вкладке НДФЛ, отрицательную сумму налога к зачету введем также на вкладке Корректировки выплаты. Это сумма излишне удержанного НДФЛ, которая отразится в учете взаиморасчетов с сотрудником. Вкладку Корректировки выплаты заполняем также в разрезе категорий дохода, но по датам налог можно суммировать:

- По оплате труда:

- 5 200 (НДФЛ с аванса) + 7 800 (НДФЛ с зарплаты за январь) = 13 000 руб.

- По РКСН:

- 1 040 (НДФЛ с РК в аванс) + 1 560 (НДФЛ с РК с зарплаты за январь) = 2 600 руб.

Проведем документ.

Проверим сумму излишне удержанного НДФЛ, отраженную в учете НДФЛ. Сумму излишне удержанного налога можно увидеть в том же отчете Анализ НДФЛ по датам доходов - отбор по сотруднику и группировка по категориям дохода в колонке Осталось удержать.

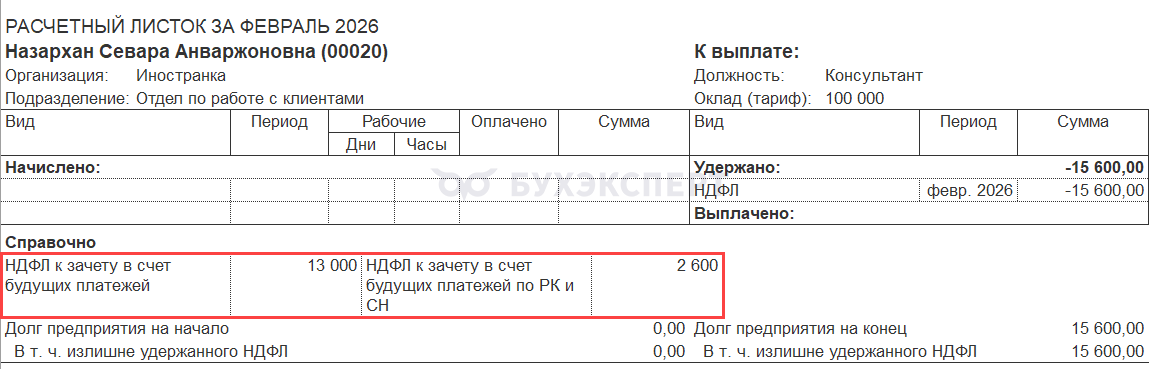

Проверим сумму НДФЛ в учете взаиморасчетов. Сумму излишне удержанного налога можно увидеть в Расчетном листке (Зарплата – Отчеты по зарплате).

После зачета авансового платежа по НДФЛ суммы излишне удержанного налога в учете НДФЛ и в учете взаиморасчетов совпадают – 15 600 руб.

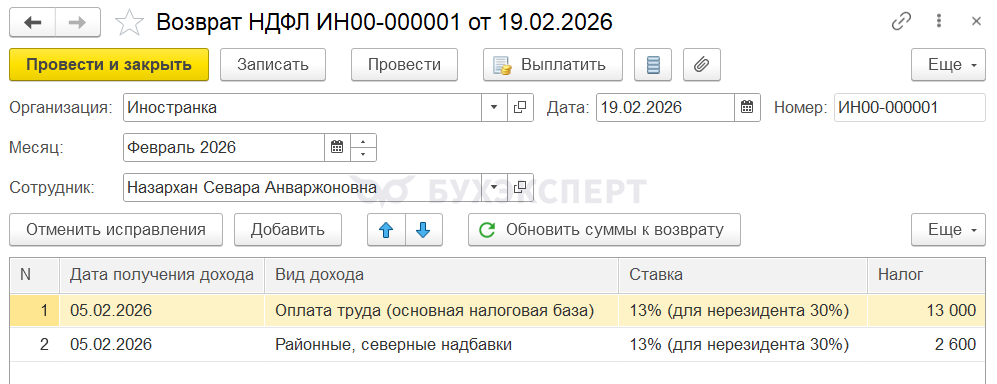

Излишне удержанный НДФЛ возвращаем сотруднице. Для этого проведем документ Возврат НДФЛ.

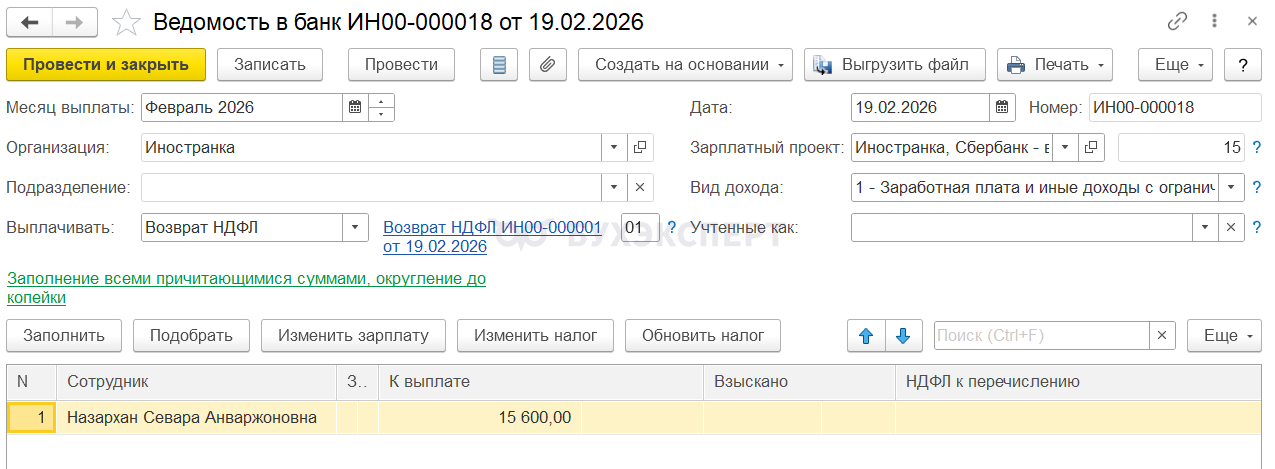

И выплатим возврат налога Ведомостью.

В дальнейшем зачет авансовых платежей по НДФЛ происходит автоматически, пока исчисленный налог не превысит сумму внесенного авансового платежа.

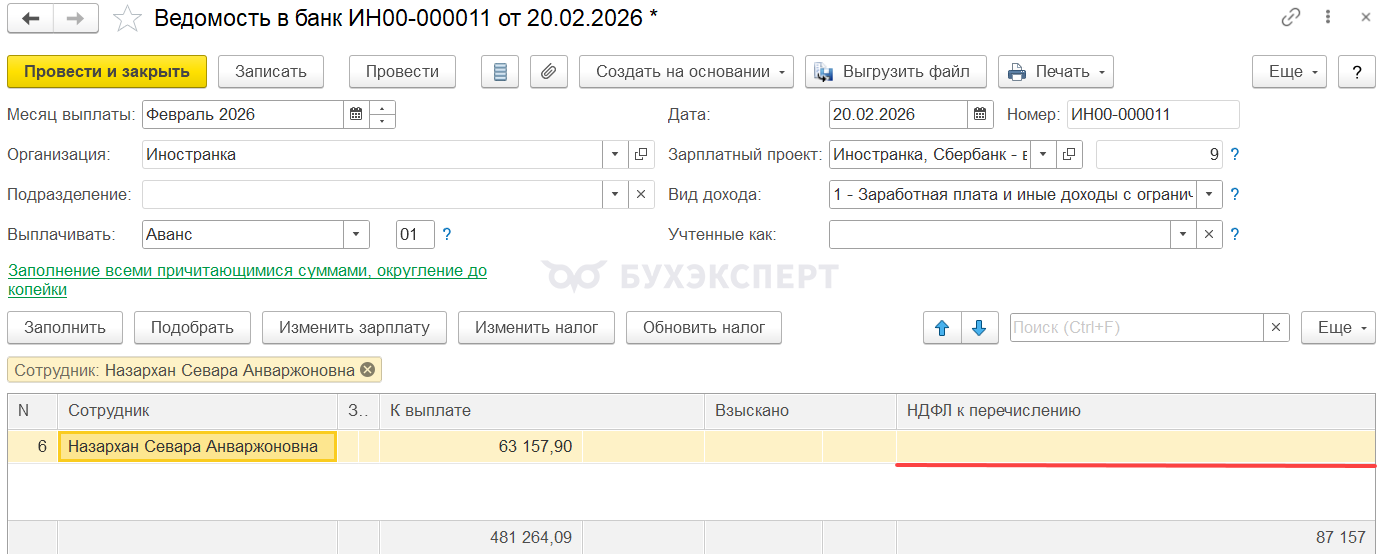

При расчете аванса за февраль 2026 происходит зачет авансового платежа по НДФЛ на сумму налога, исчисленного в документе Начисление за первую половину месяца – всего 8 211 руб.

В ведомости на выплату аванса НДФЛ к перечислению не заполняется и налог не удерживается.

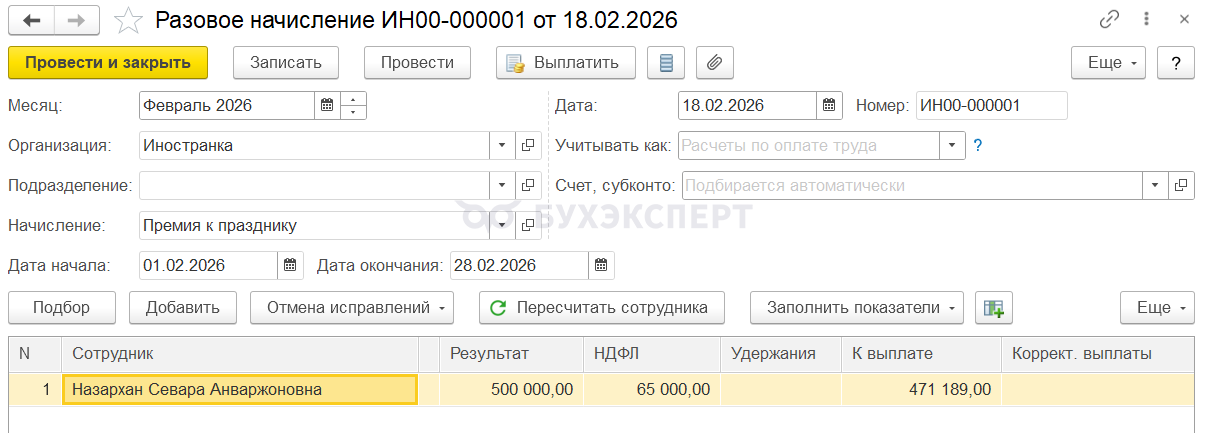

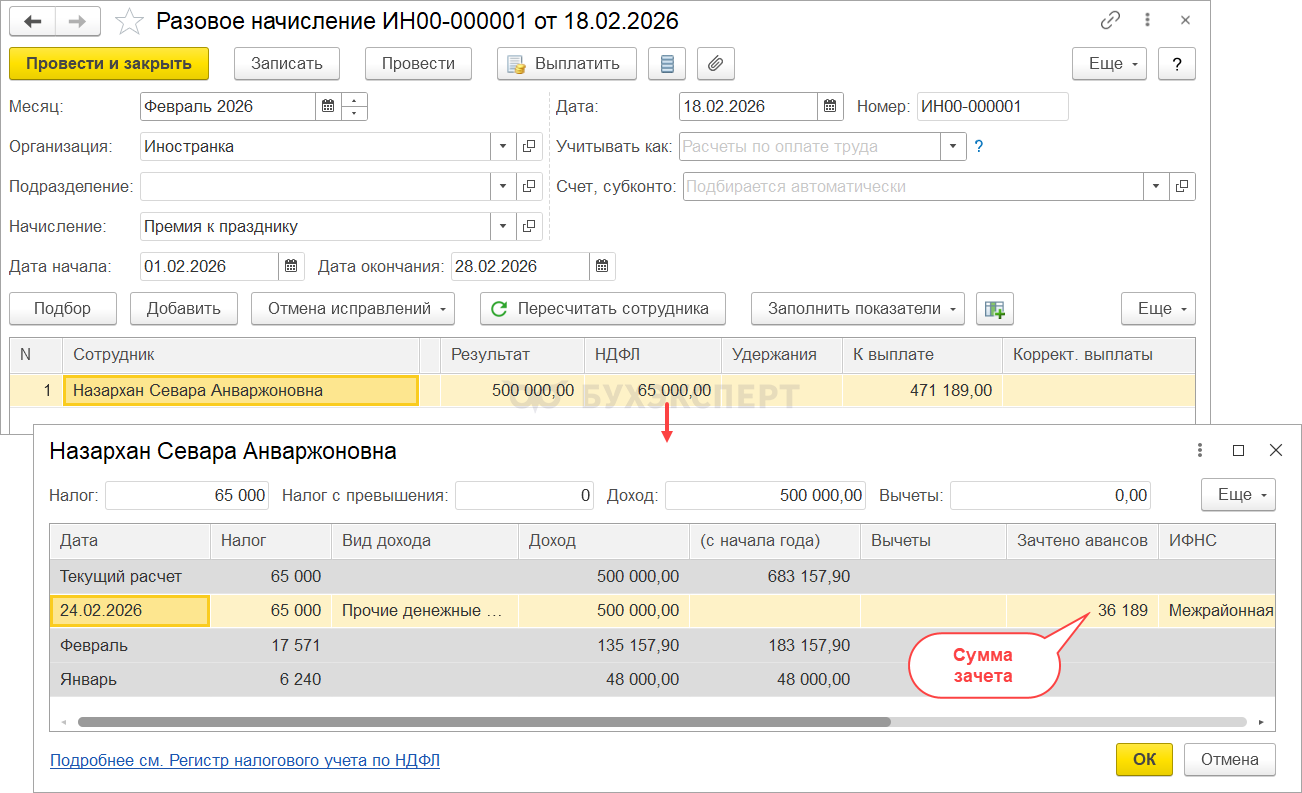

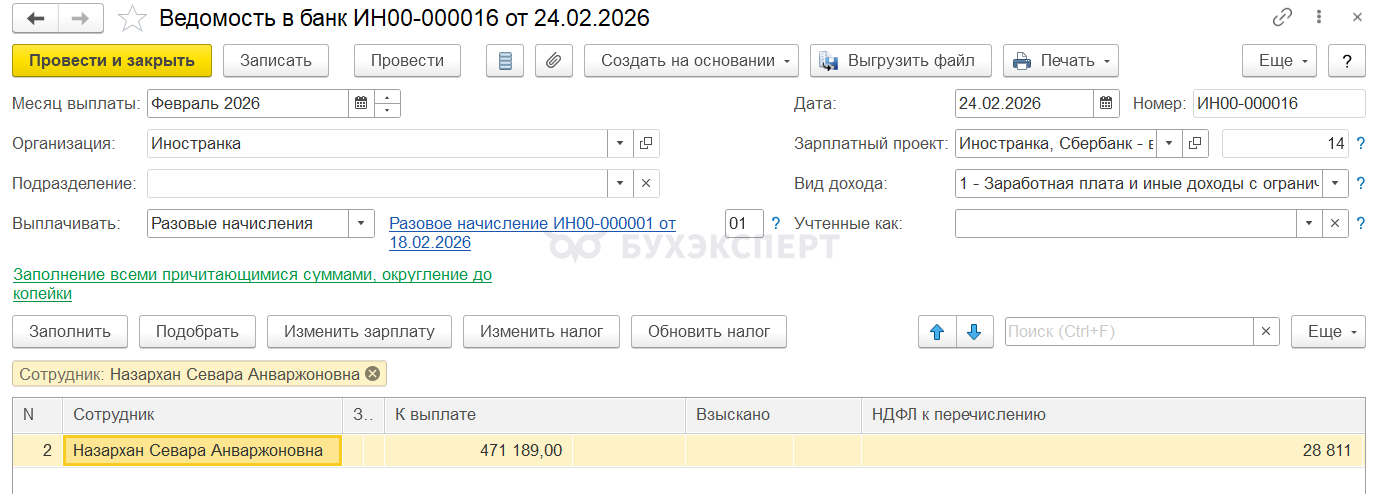

В том же месяце Назархан С. А. начислено разовое начисление в размере 500 000 руб. Исчислен НДФЛ в размере 65 000 руб.

Зачет НДФЛ происходит не на всю сумму исчисленного налога, а на остаток неиспользованного авансового платежа в размере 36 189 руб.

Проверим, как получился такой остаток.

- 60 000 (авансовый платеж) – 15 600 (зачли с начала года вручную) – 8 211 (зачет в аванс) = 36 189 руб.

Сумма к выплате разового начисления и НДФЛ к удержанию будут рассчитаны с учетом зачета авансового платежа.

- Рассчитаем НДФЛ к удержанию

- 65 000 (исчисленный НДФЛ) – 36 189 (зачет авансового платежа) = 28 811 руб.

- Рассчитаем сумму выплаты:

- 500 000 (начислено) – 28 811 (удержано НДФЛ) = 471 189 руб.

В нашем примере при расчете зарплаты за февраль 2026 НДФЛ будет исчислен и удержан полностью, т. к. сумма авансового платежа использована целиком.

В ведомости на выплату зарплаты за февраль 2026 заполнится НДФЛ к перечислению.

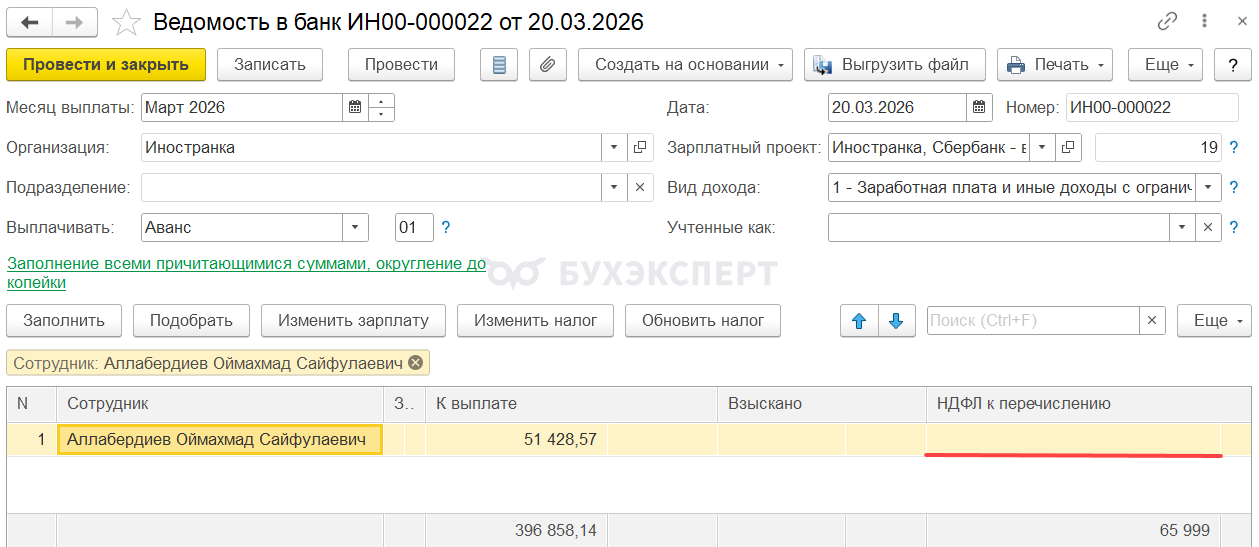

Пример 2. Зачет авансов по патенту после выплаты аванса и до расчета зарплаты

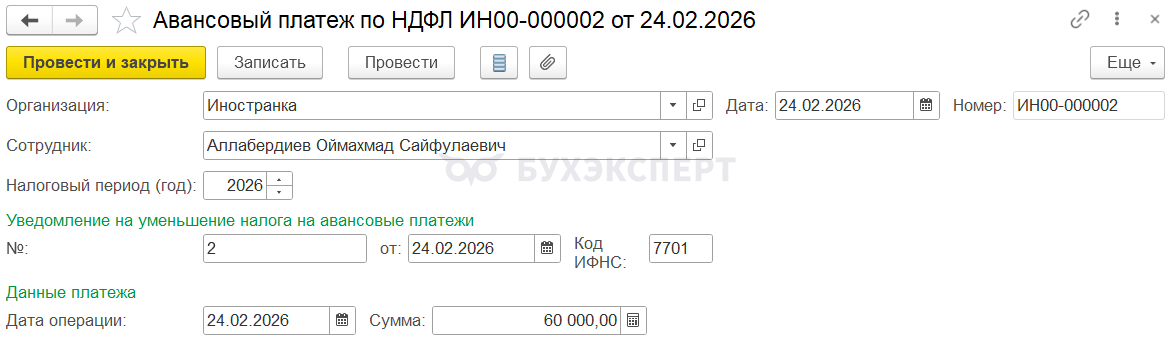

Сотрудник Аллабердиев О. С. принят на работу в январе 2026 года на основании патента. При приеме сотрудника на работу работодатель подал в ИФНС заявление о подтверждении права на зачет авансовых платежей по НДФЛ. Уведомление о праве уменьшать НДФЛ на фиксированные авансовые платежи получено в феврале, после выплаты аванса.

Фиксированный авансовый платеж за патент сотрудник внес сразу за 6 месяцев в размере 60 000 руб.

Разберем, как зачесть авансовые платежи в этом случае.

Так как в начале года еще не было получено уведомление о подтверждении права на зачет авансов по НДФЛ, при выплате аванса и зарплаты за январь 2026, а также аванса за февраль 2026 НДФЛ был удержан полностью. После внесения сведений о сумме авансового платежа зачет будет происходить автоматически. Но тот налог, который уже удержали у сотрудника, сам не пересчитается.

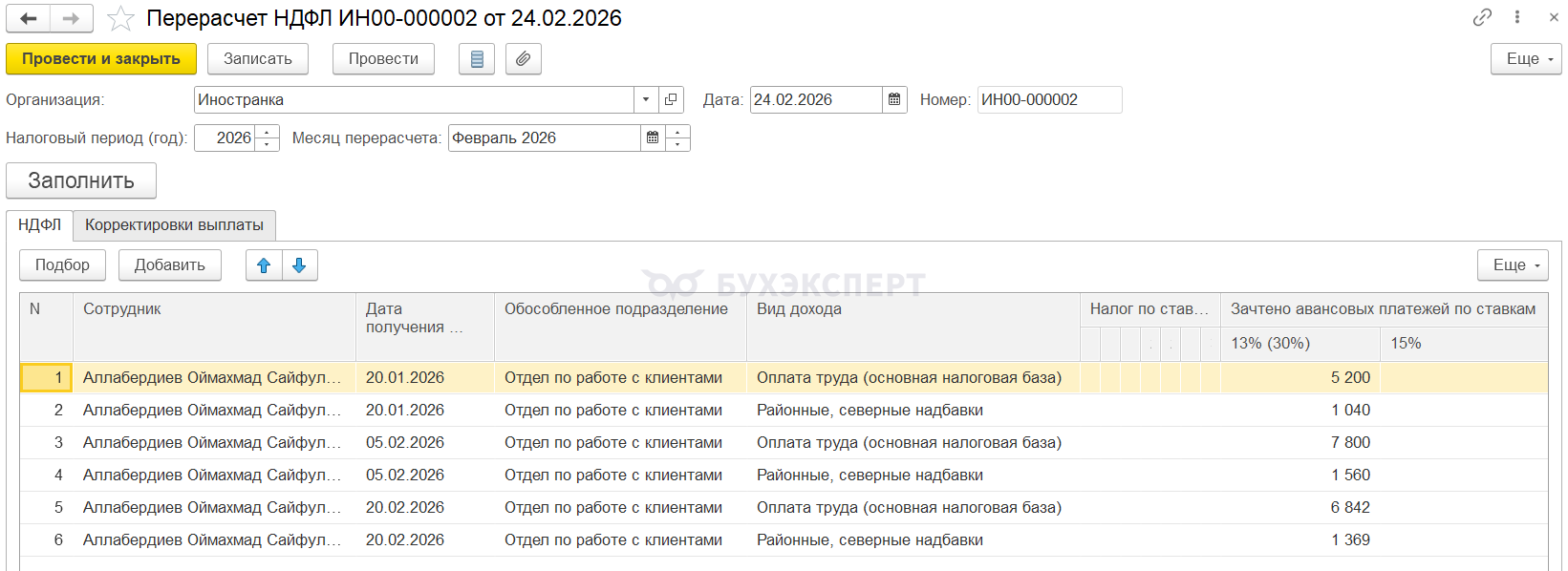

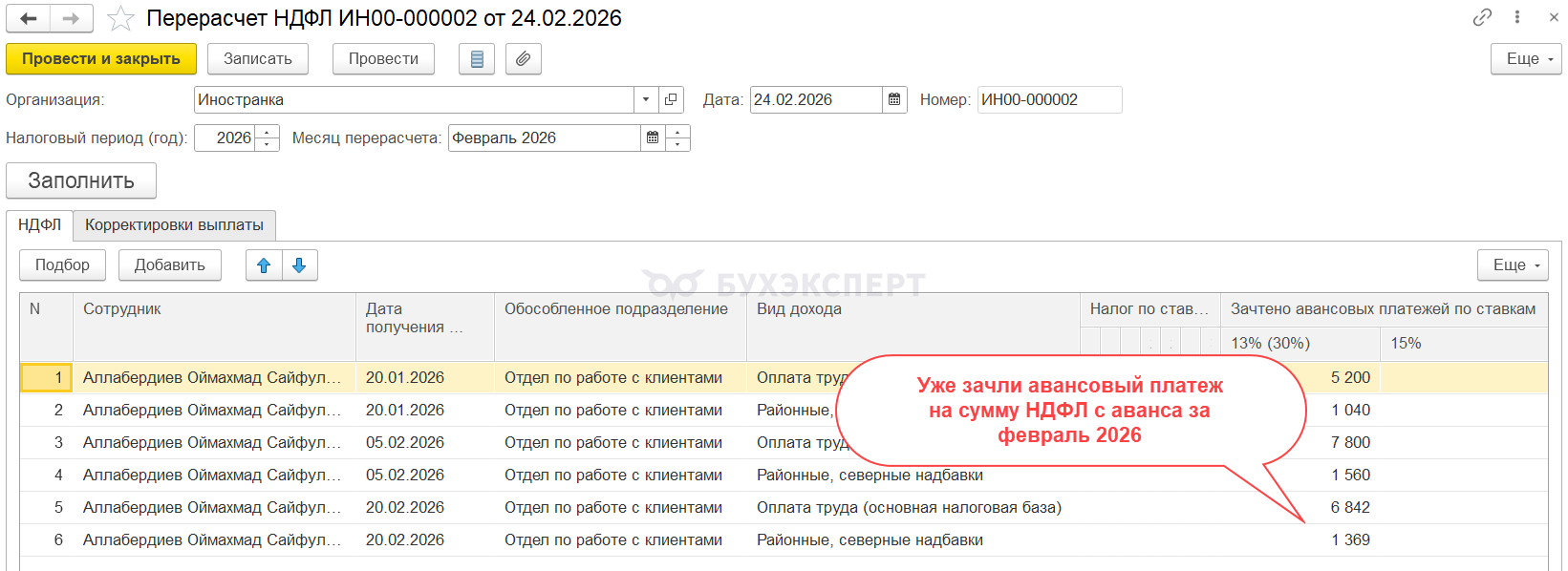

Для зачета авансов по патенту за прошлые месяцы, создадим документ Перерасчет НДФЛ и на вкладке НДФЛ вручную добавим строки с зачетом налога. Зачет выполним в феврале – зачтем налог, исчисленный с начала года.

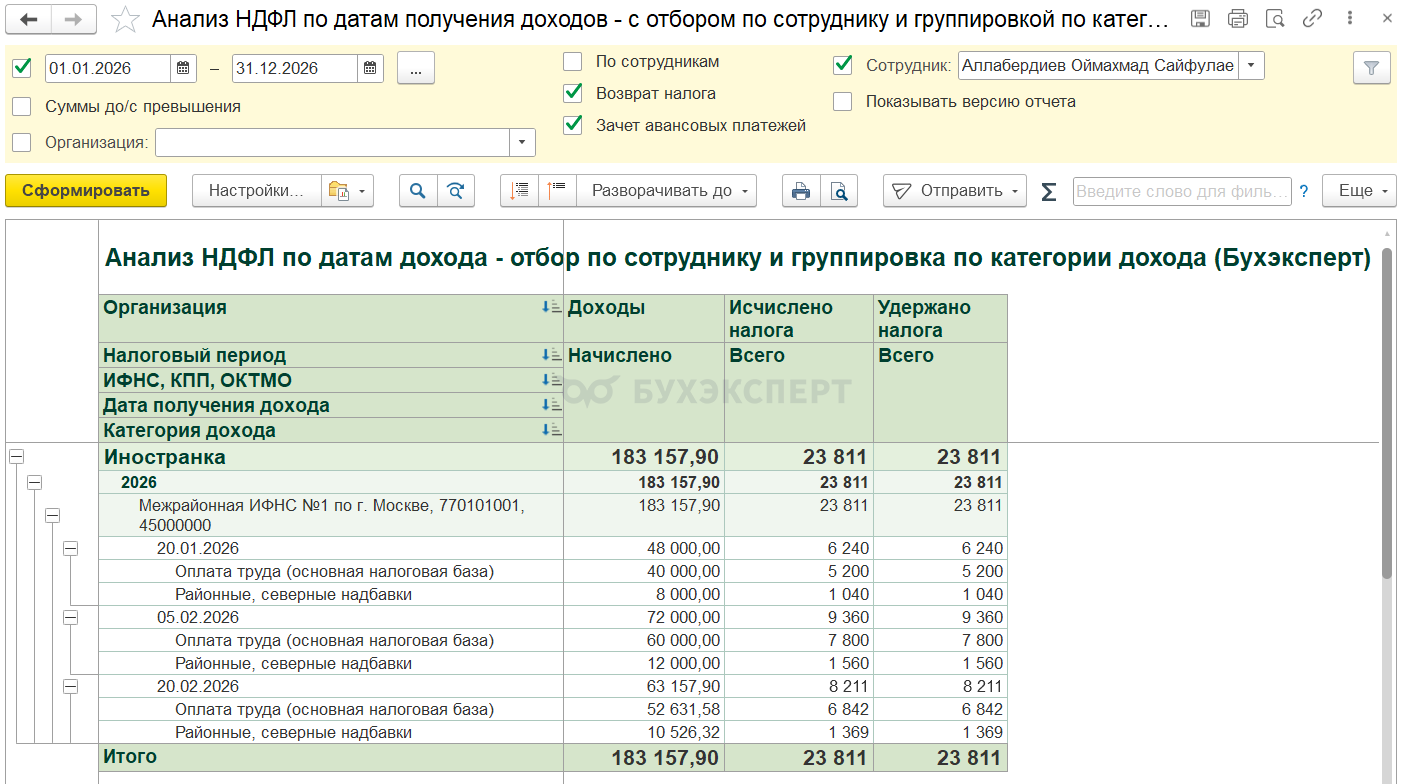

При заполнении вкладки НДФЛ в документе Перерасчет НДФЛ суммы зачтенного налога нужно разбить по датам выплаты и категориям дохода по НДФЛ. Увидеть суммы исчисленного и удержанного НДФЛ с начала года в разбивке по датам получения и категориям дохода можно с помощью донастроенного отчета Анализ НДФЛ по датам доходов - отбор по сотруднику и группировка по категориям дохода.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

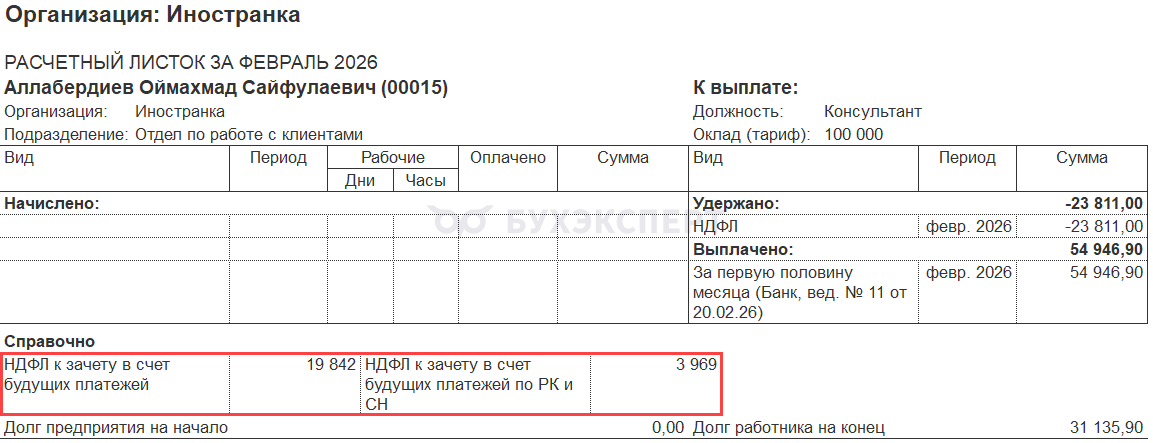

Сформируем отчет за 2026 год с отбором по сотруднику и получим суммы исчисленного и удержанного НДФЛ в разрезе дат получения и категорий дохода. Всего по сотруднику с начала года было исчислено и удержано 23 811 руб.:

- 20.01.2026 удержано 6 240 руб.:

- оплата труда 5 200 руб.

- РКСН 1 040 руб.

- 05.02.2026 удержано 9 360 руб.

- оплата труда 7 800 руб.

- РКСН 1 560 руб.

- 20.02.2026 удержано 8 211 руб.

- оплата труда 6 842 руб.

- РКСН 1 369 руб.

В документе Перерасчет НДФЛ на вкладке НДФЛ суммы зачтенного налога заполним в соответствии с исчисленным налогом по отчету, включая НДФЛ с аванса за февраль. Суммы заполняем в разрезе категорий дохода так, как видим в отчете.

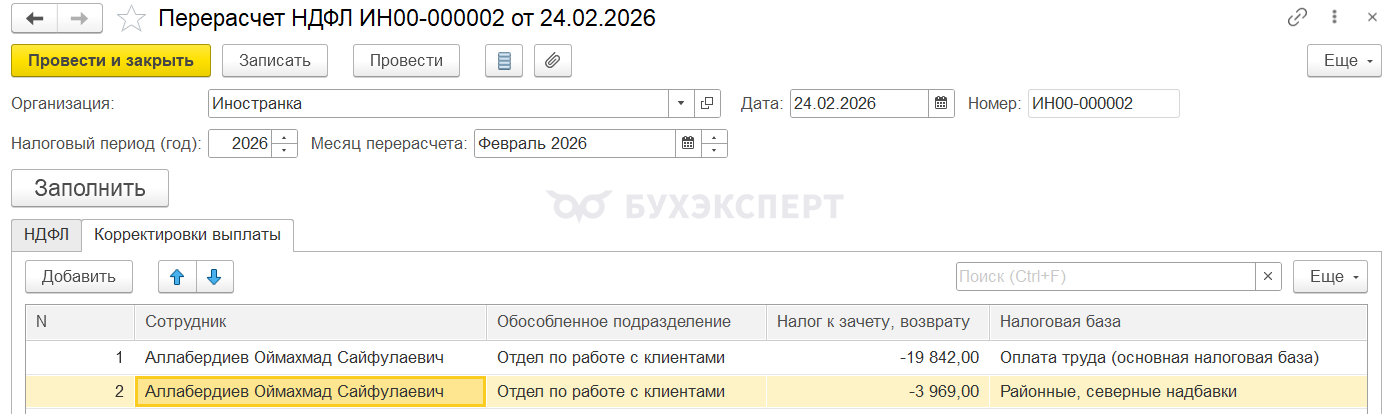

После заполнения сумм зачтенного налога на вкладке НДФЛ, отрицательную сумму налога к зачету введем также на вкладке Корректировки выплаты. Это сумма излишне удержанного НДФЛ, которая отразится в учете взаиморасчетов с сотрудником. Вкладку Корректировки выплаты заполняем в разрезе категорий дохода, а по датам налог можно не разбивать.

- По оплате труда:

- 5 200 (НДФЛ с аванса) + 7 800 (НДФЛ с зарплаты за январь) +6 842 (НДФЛ с аванса за февраль) = 19 842 руб.

- По РКСН:

- 1 040 (НДФЛ с РК в аванс) + 1 560 (НДФЛ с РК с зарплаты за январь) +1 369 (НДФЛ с РК с аванса за февраль) = 3 969 руб.

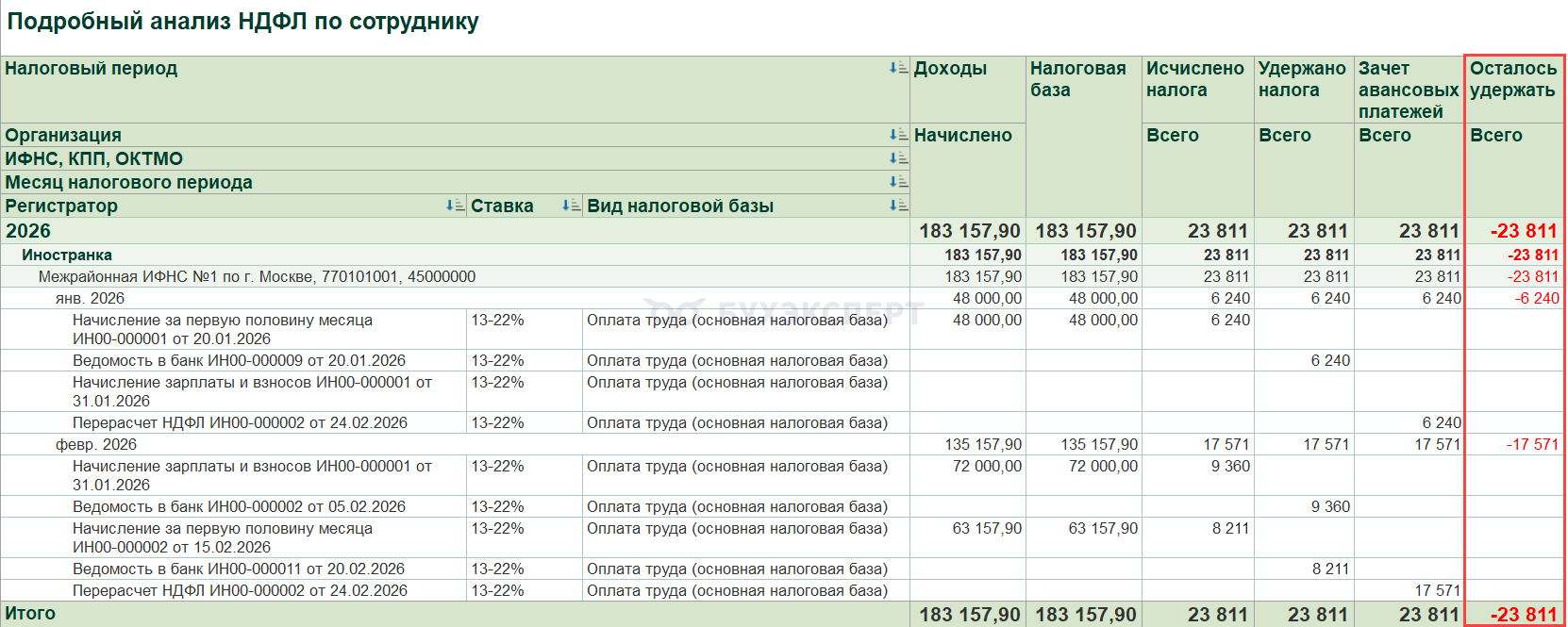

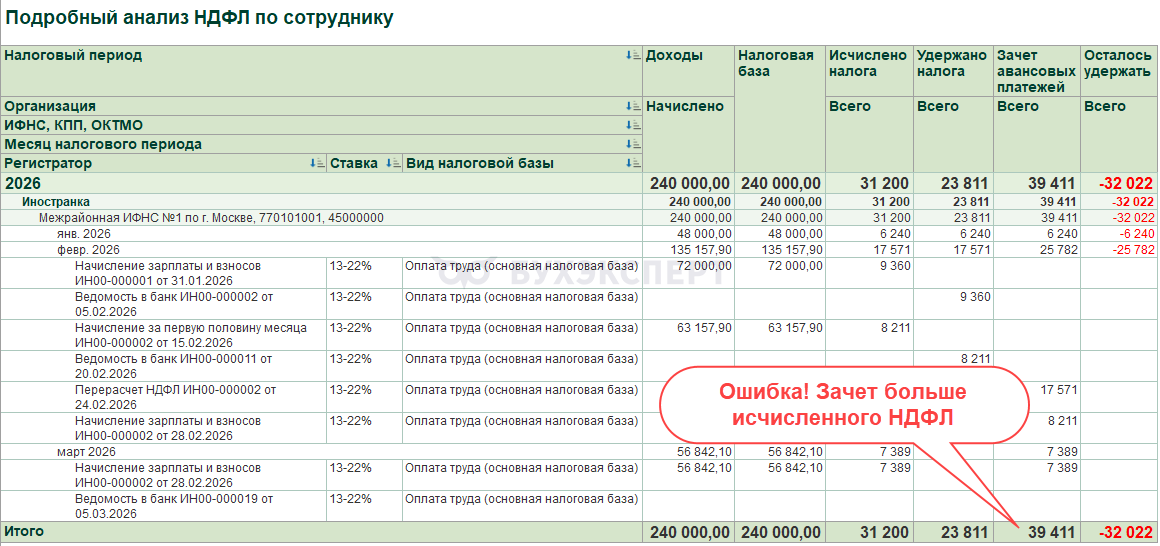

Проверим сумму излишне удержанного НДФЛ, отраженную в учете НДФЛ. Сумму излишне удержанного налога можно увидеть в отчете Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам) в колонке Осталось удержать.

Проверим сумму НДФЛ в учете взаиморасчетов. Сумму излишне удержанного налога можно увидеть в Расчетном листке (Зарплата – Отчеты по зарплате).

После зачета НДФЛ суммы излишне удержанного налога в учете НДФЛ и в учете взаиморасчетов совпадают – 23 811 руб.

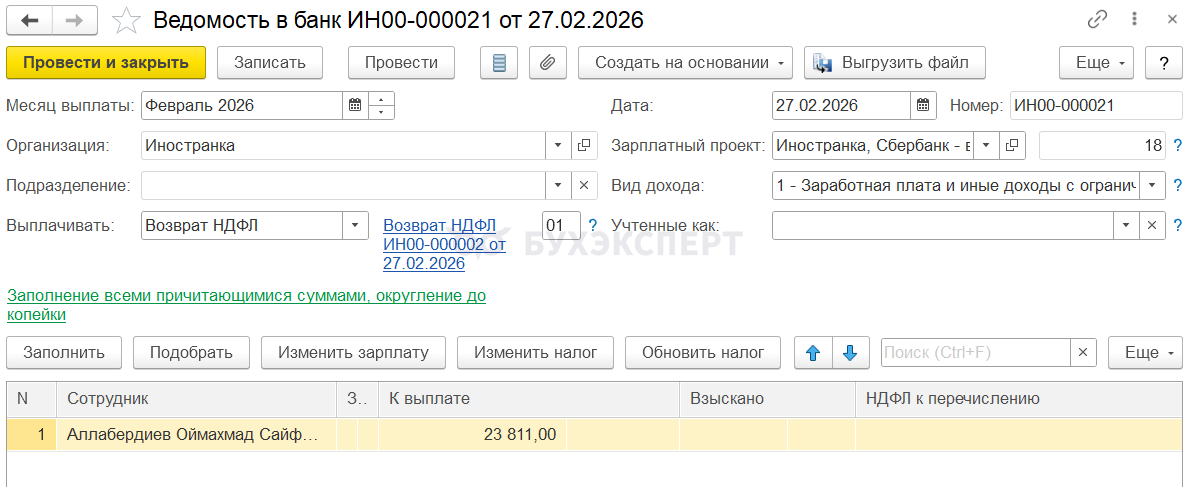

Возвращаем излишне удержанный НДФЛ сотруднику. Для этого создаем документ Возврат НДФЛ.

И выплачиваем сумму возврата Ведомостью.

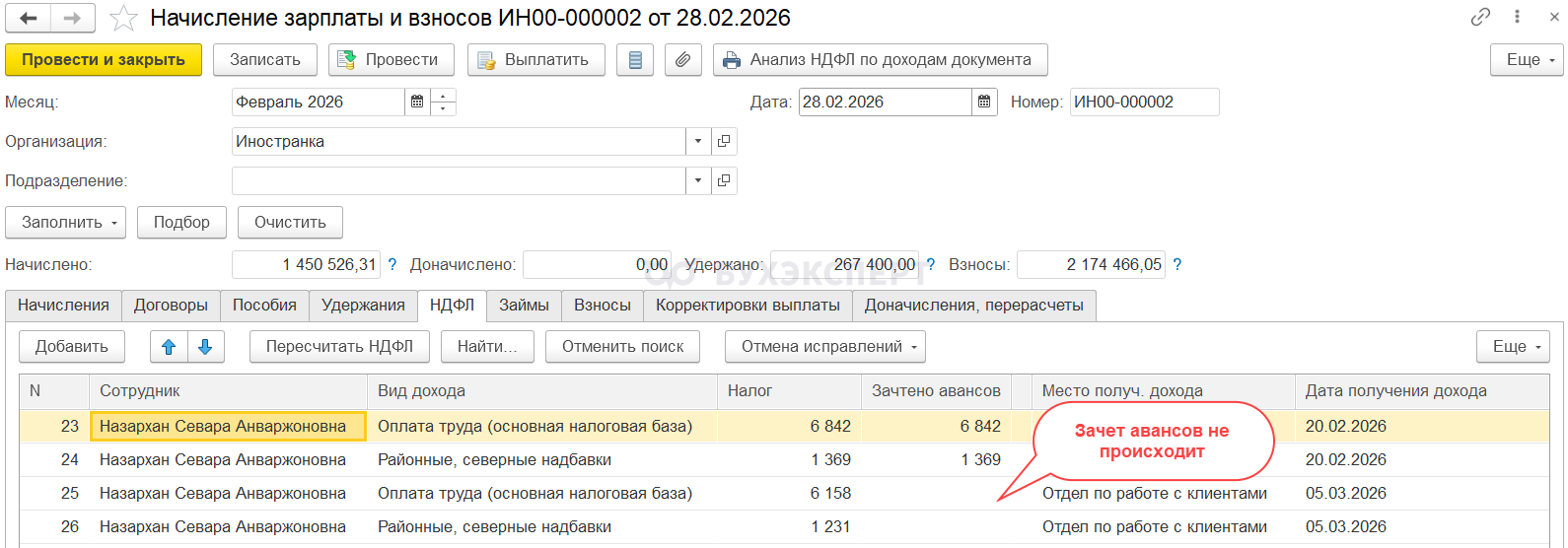

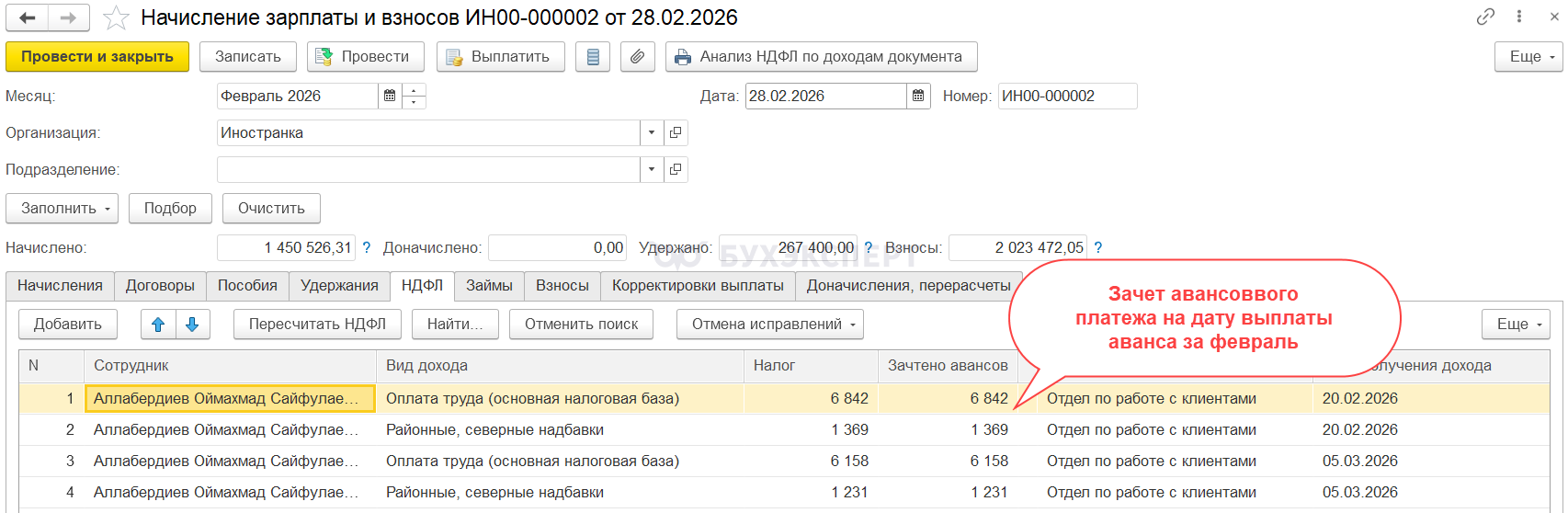

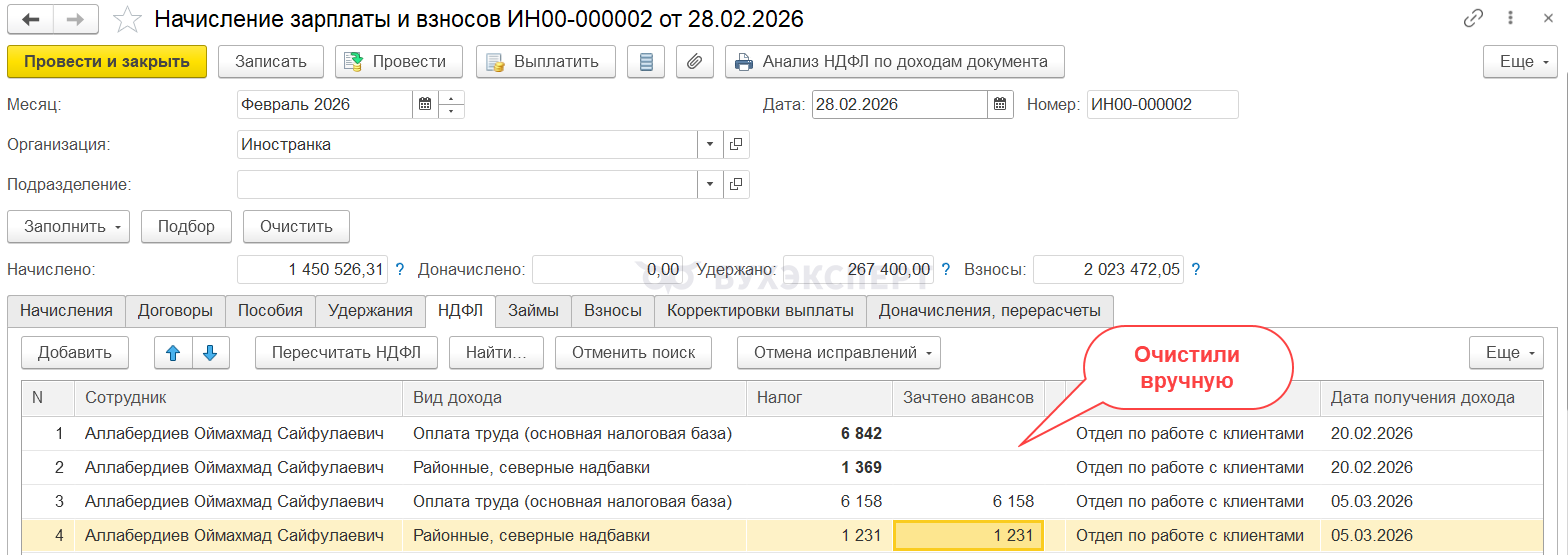

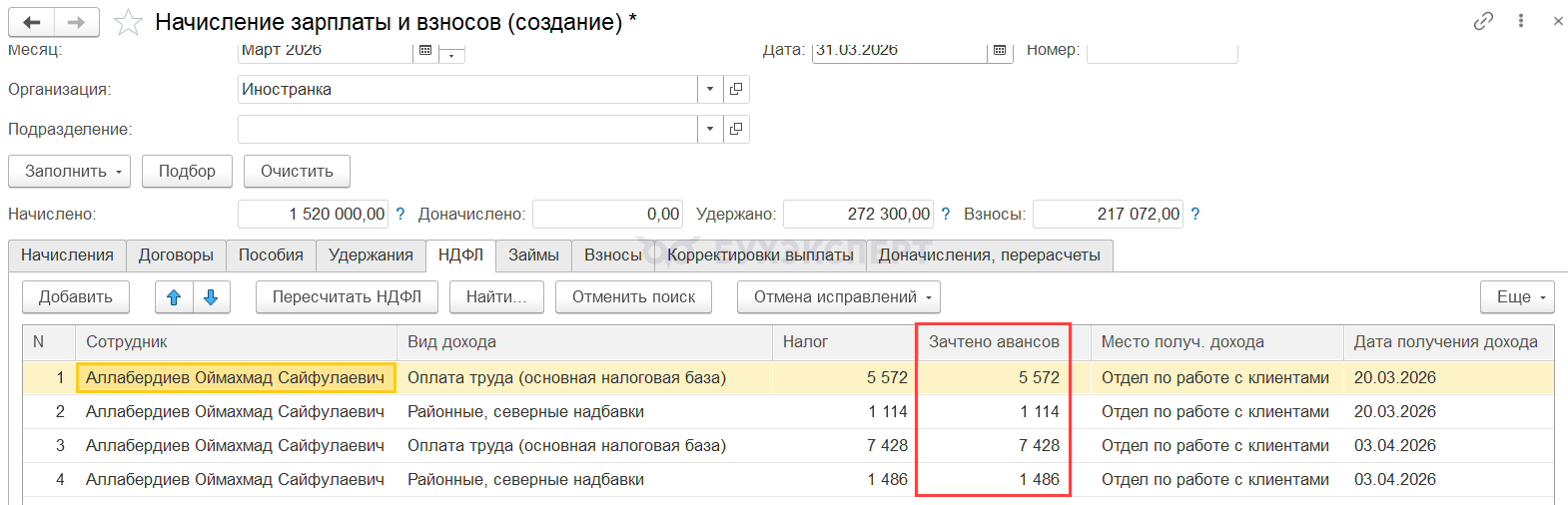

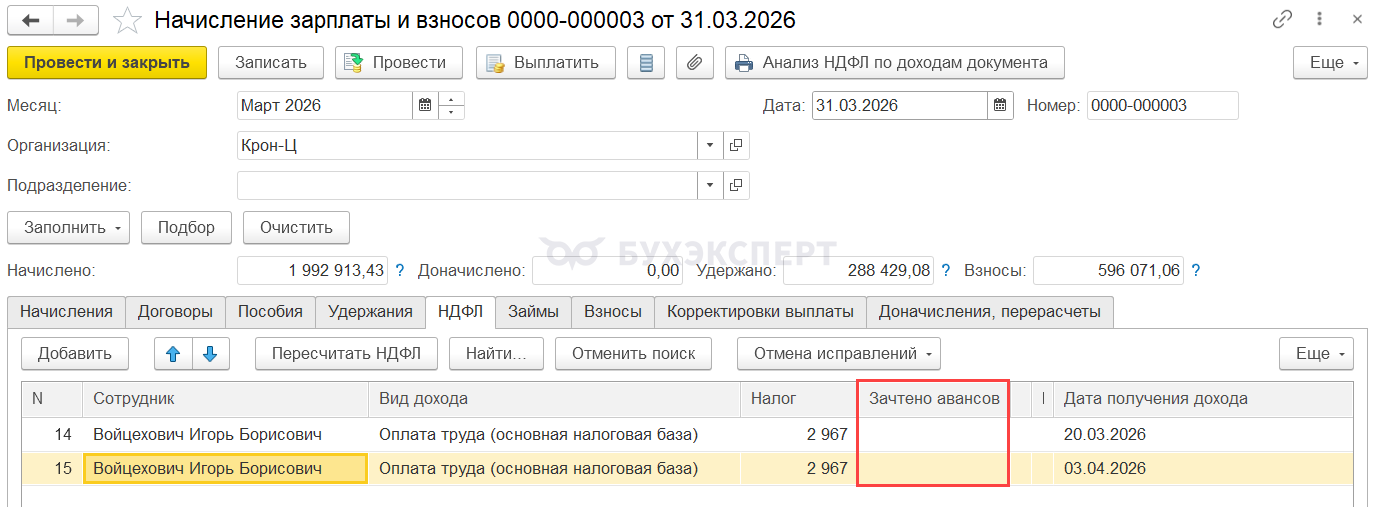

При расчете зарплаты за февраль 2026 автоматически зачитывается авансовый платеж на дату выплаты аванса.

Но мы уже зачли авансовый платеж на сумму НДФЛ с аванса в документе Перерасчет НДФЛ, потому зачет в документе Начисление зарплаты и взносов в данном случае лишний.

Если оставить все как есть, в учете НДФЛ будет завышена сумма зачета авансовых платежей – зачет окажется больше исчисленного налога. А также будет завышена сумма излишне удержанного налога.

Поэтому очистим сумму зачета в документе Начисление зарплаты и взносов.

Проверяем вкладку Корректировка выплаты. Если уже вернули излишне удержанный налог – вкладка будет пустой. Если возврата еще не было или планируется зачет налога, тогда сумма корректировки может формироваться с ошибкой – она будет больше на сумму НДФЛ с аванса. Придется исправлять вручную.

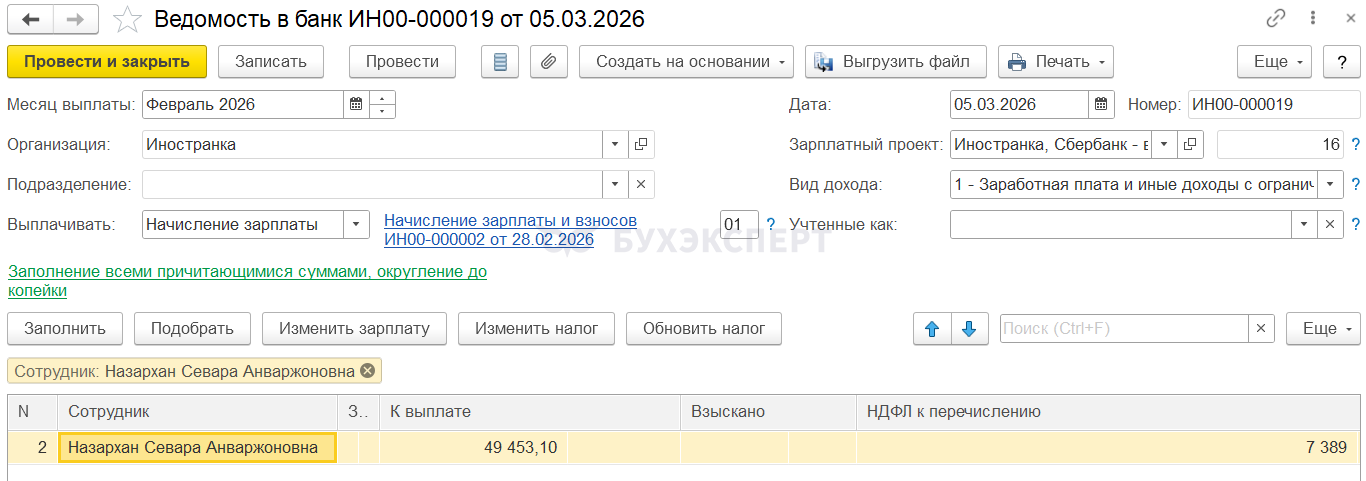

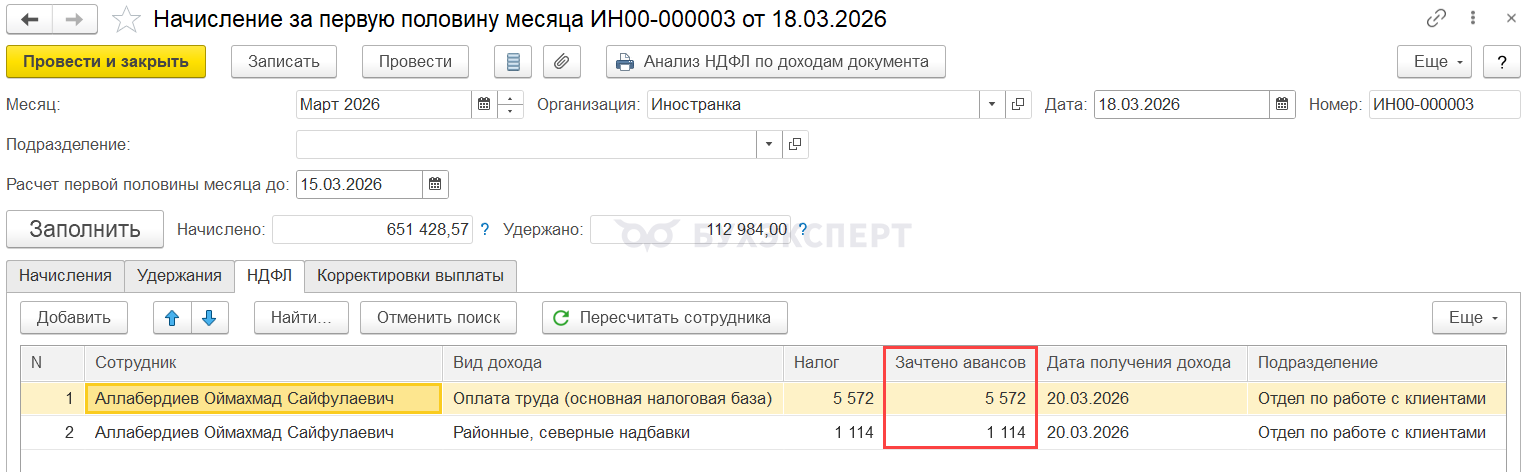

При расчете аванса за март 2026 зачет авансового платежа произойдет автоматически.

В ведомости не будет удержан НДФЛ.

При расчете зарплаты за март 2026 на вкладке НДФЛ будет отражен зачет авансового платежа и на дату выплаты аванса за март, и на дату выплаты зарплаты. В этом случае такое отражение зачета верно. Это не лишняя запись и корректировать ничего не нужно.

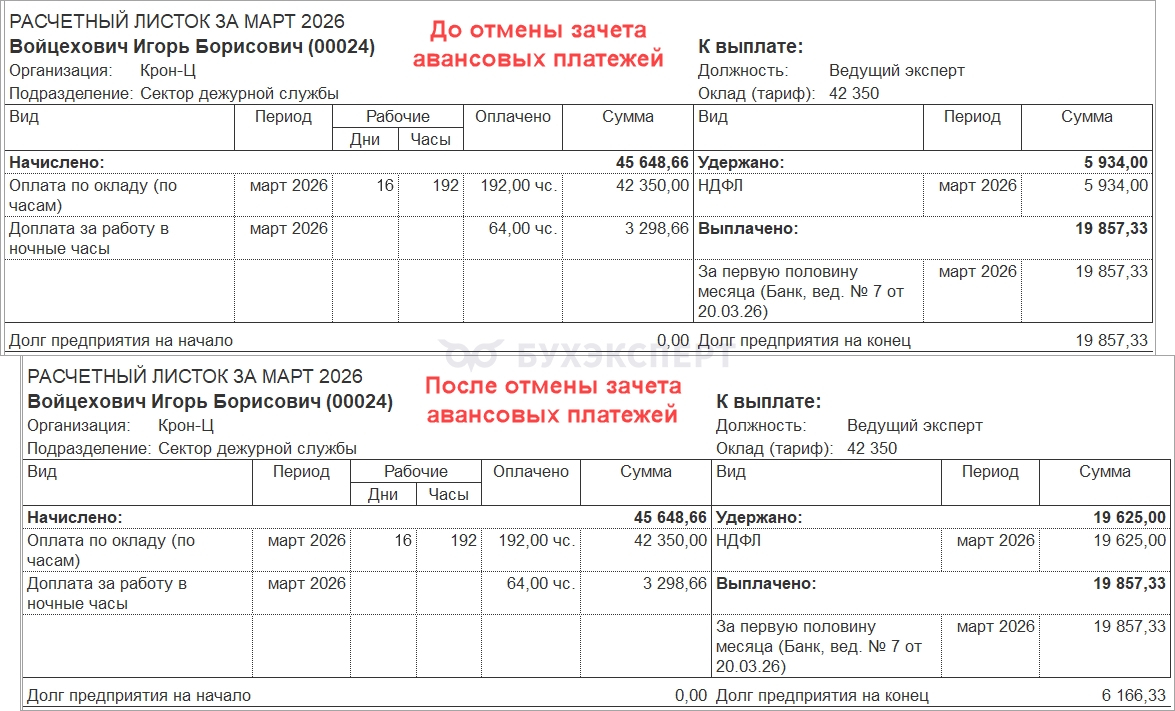

Пример 3. Отмена ошибочного зачета авансов по патенту задним числом

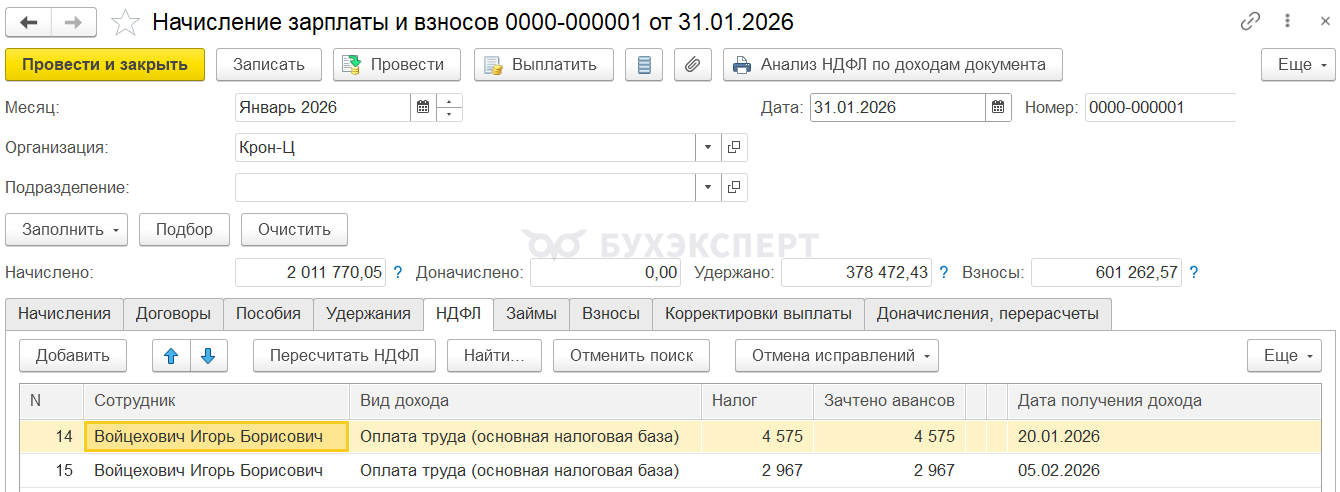

По сотруднику Войцеховичу И. Б. применялся зачет авансовых платежей по НДФЛ с января 2026.

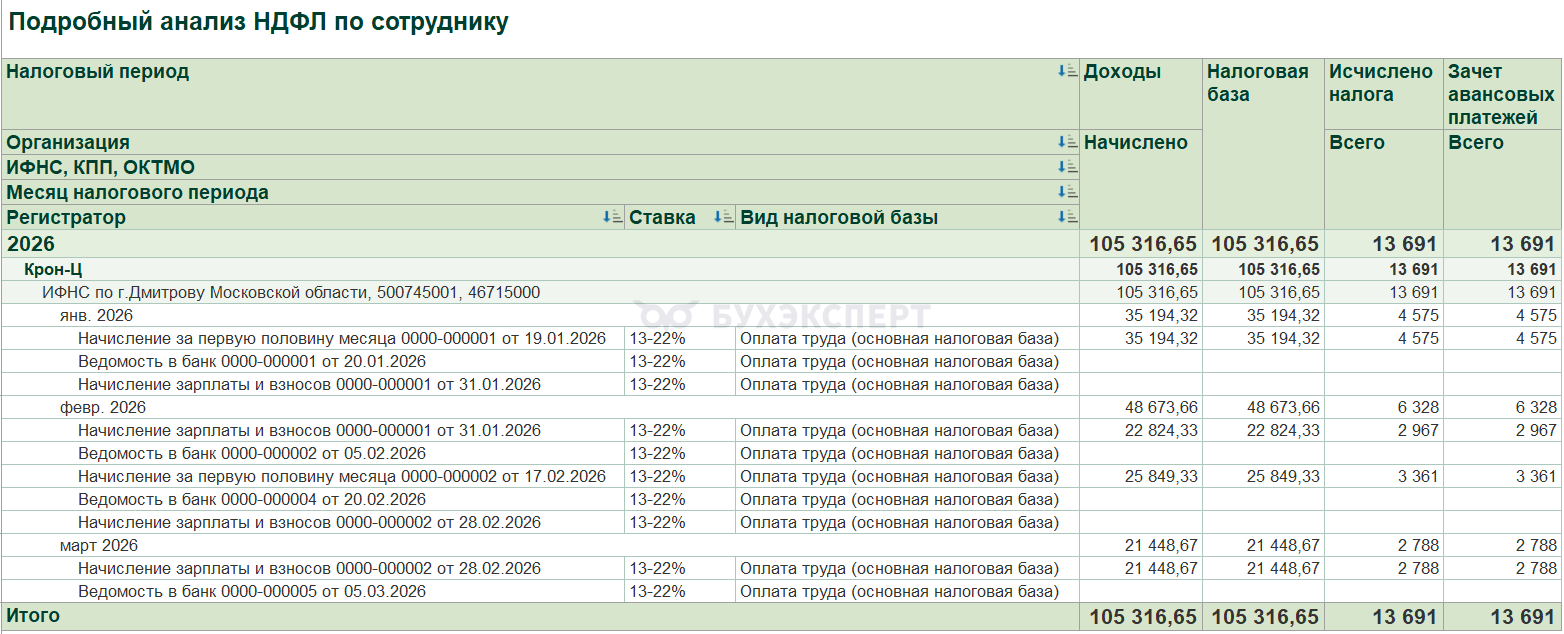

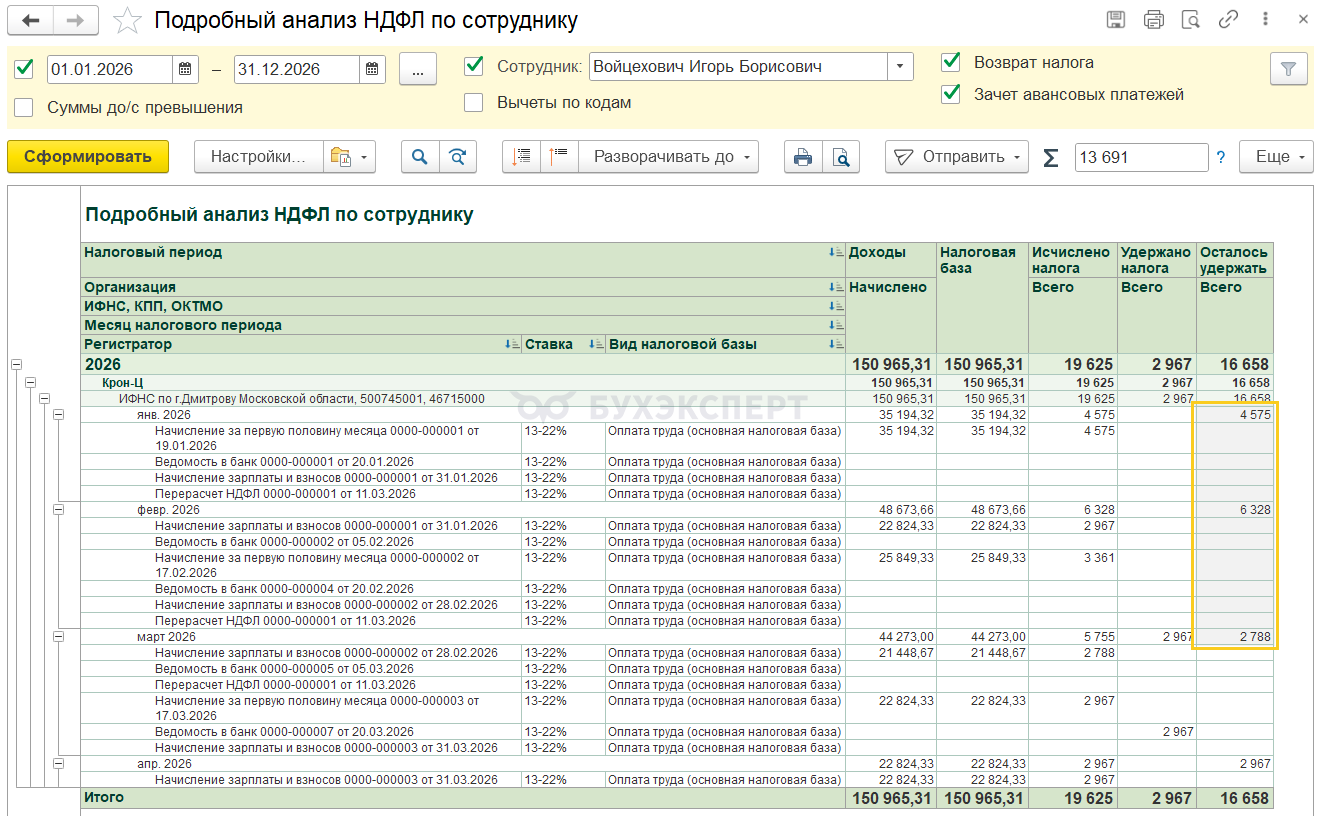

В Подробном анализе НДФЛ по сотруднику видно, что с начала года зачет авансовых платежей по патенту произведен на сумму 13 691 руб.

В марте 2026 из ИФНС пришло уведомление о неправомерности зачета. Оказалось, что Войцехович И. Б. использует зачет авансовых платежей, работая совместителем в другой организации.

В ЗУП 3.1 не предусмотрена возможность сторнировать или исправить введенные авансовые платежи. Поэтому для отмены зачета распровели документы Авансовый платеж по НДФЛ за 2026 год по Войцеховичу И. Б.

Начиная с аванса за март зачет больше не производится. При расчете зарплаты за март на вкладке НДФЛ столбец Зачтено авансов также не заполнился.

Однако НДФЛ за прошлые месяцы не пересчитывается. Рассмотрим, как отменить ошибочный зачет НДФЛ по патенту с начала года.

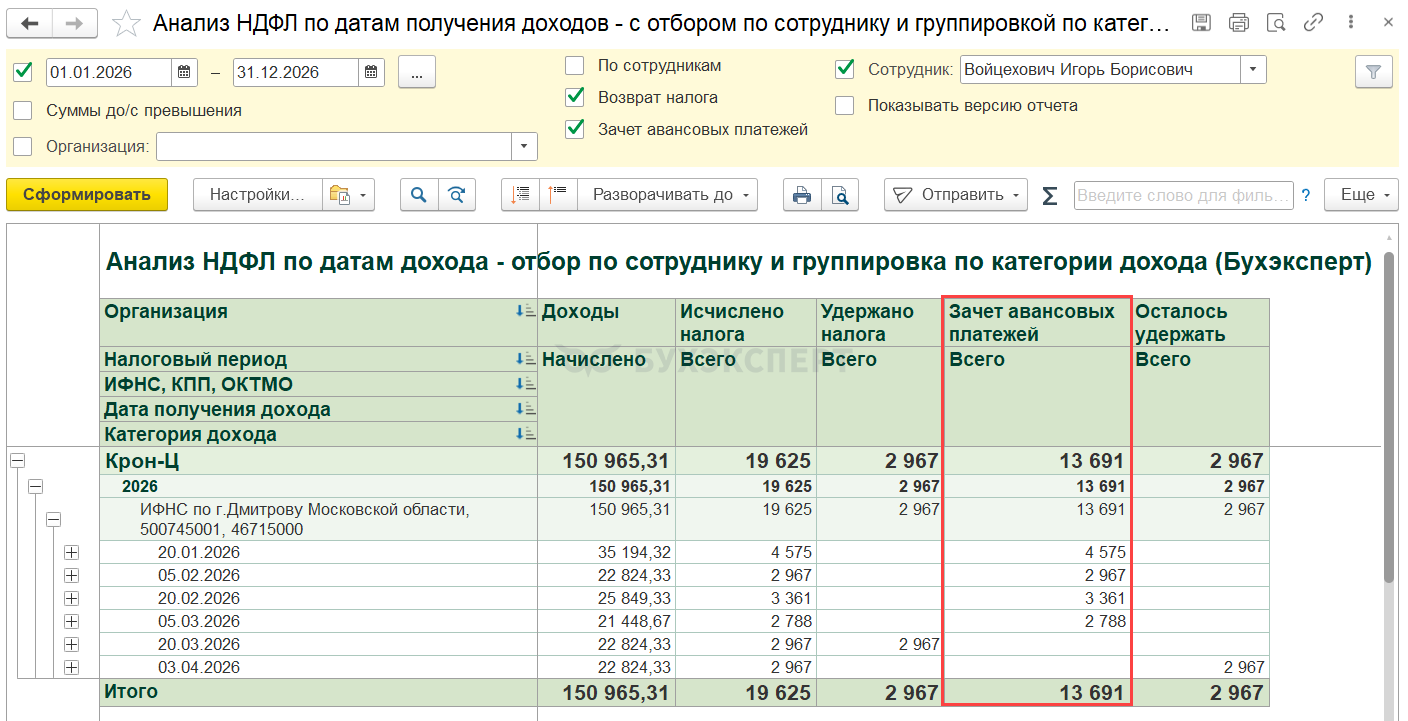

Для отмены зачета авансовых платежей по патенту с января 2026, нужно вручную внести отрицательные суммы зачета с начала года в документе Перерасчет НДФЛ. Чтобы понять, какие суммы и на какие даты нужно вносить, сформируем отчет Анализ НДФЛ по датам доходов - отбор по сотруднику и группировка по категориям дохода.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

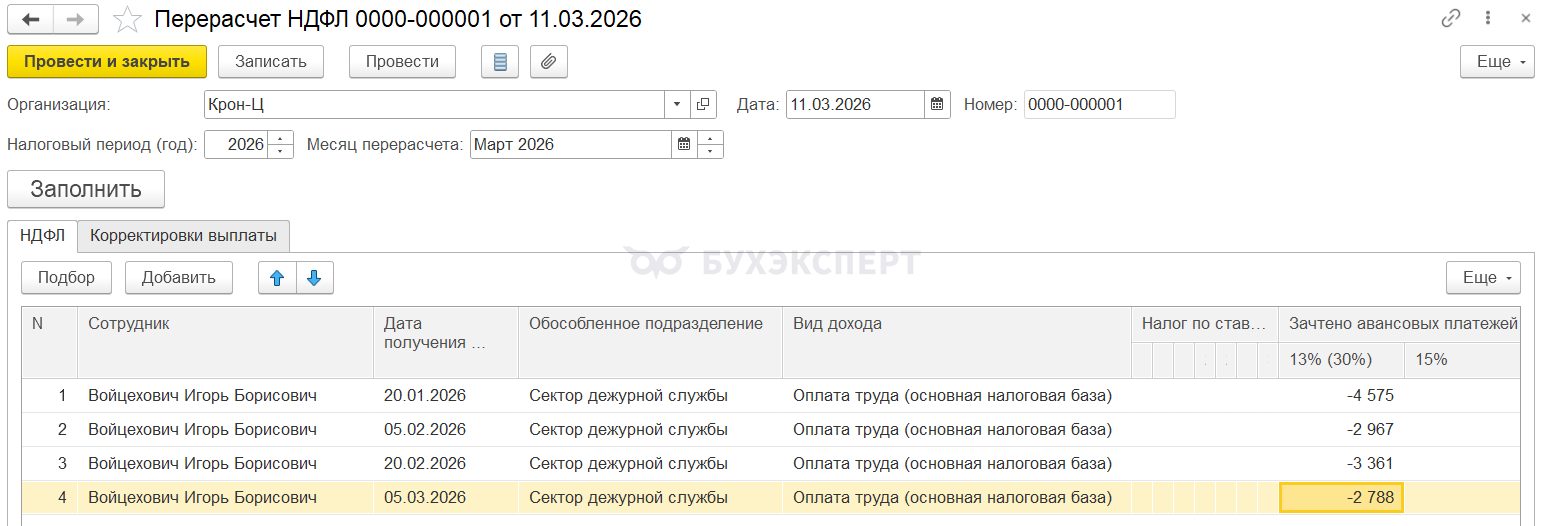

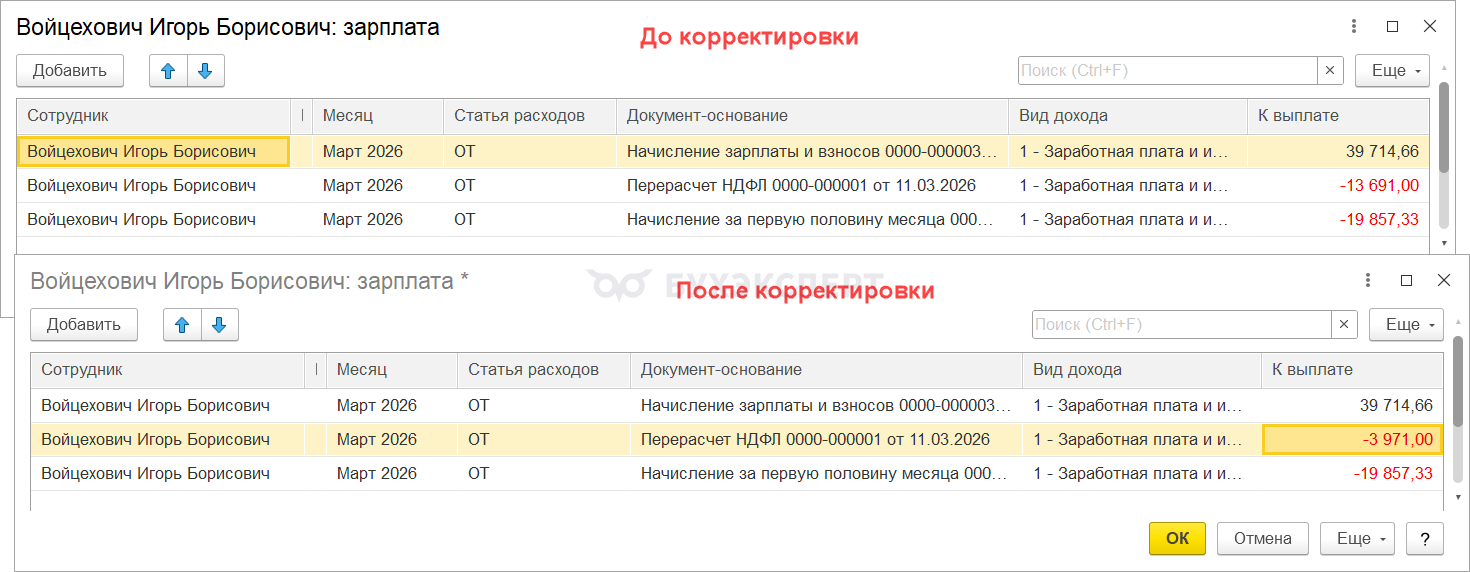

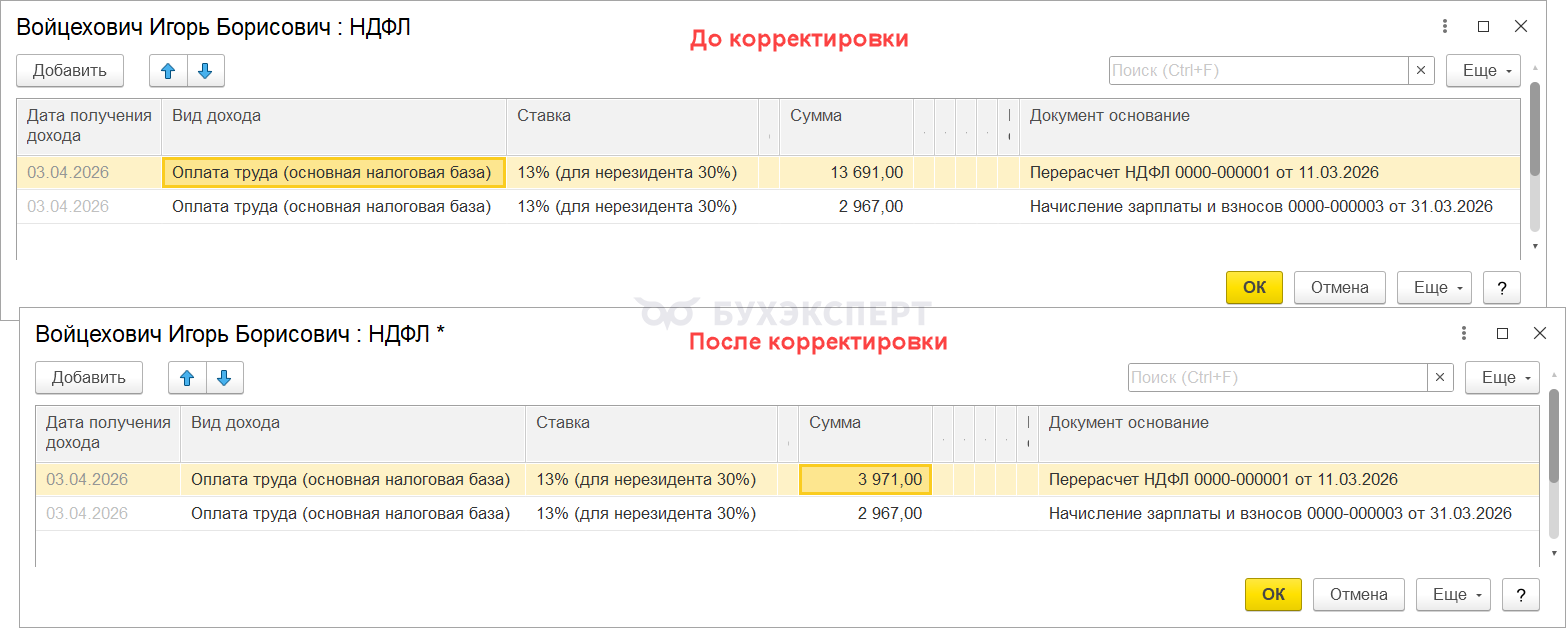

Создадим документ Перерасчет НДФЛ за март и на вкладке НДФЛ вручную заполним столбец Зачтено авансовых платежей отрицательными суммами зачета по каждой дате получения дохода с января. У Войцеховича И. Б. только одна категория дохода – Оплата труда (основная налоговая база).

После отмены зачета авансовых платежей, в бухгалтерском учете увеличивается исчисленный налог:

- В расчетном листке Войцеховича И. Б. за март видно, что сумма исчисленного НДФЛ (5 934 руб.) увеличена на сумму отмененного зачета (13 691 руб.) и составила 19 625 руб.

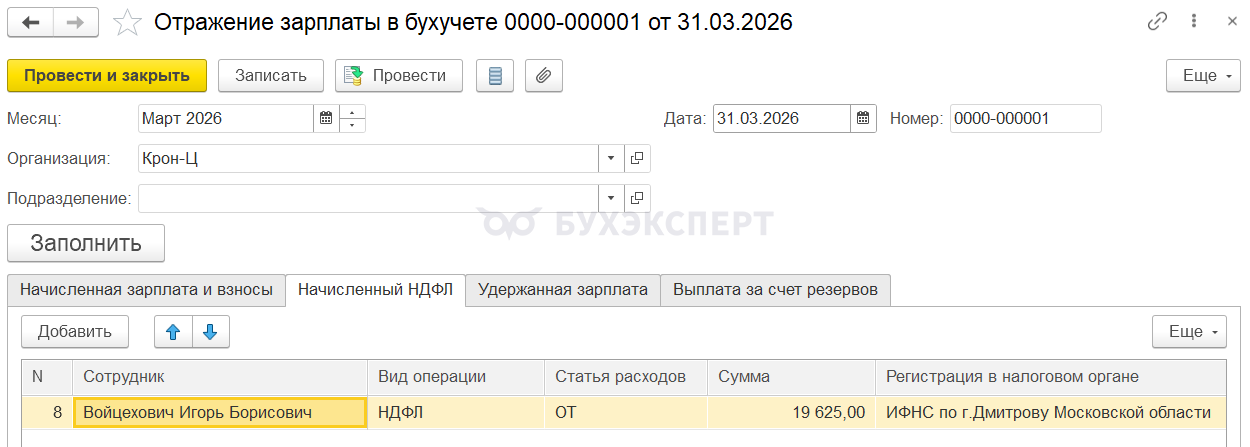

- В документе Отражение зарплаты в бухучете за март на вкладке Начисленный НДФЛ по Войцеховичу И. Б. также отразилась сумма НДФЛ в размере 19 625 руб. Она состоит из налога с доходов за март (5 934 руб.) и отмененного зачета авансовых платежей (13 691 руб.)

В налоговом учете появилась сумма неудержанного НДФЛ. Это видно в отчете Подробный анализ НДФЛ по сотруднику. Суммы отмененных зачетов авансовых платежей по НДФЛ в размере 13 691 руб. попадают в колонку Осталось удержать.

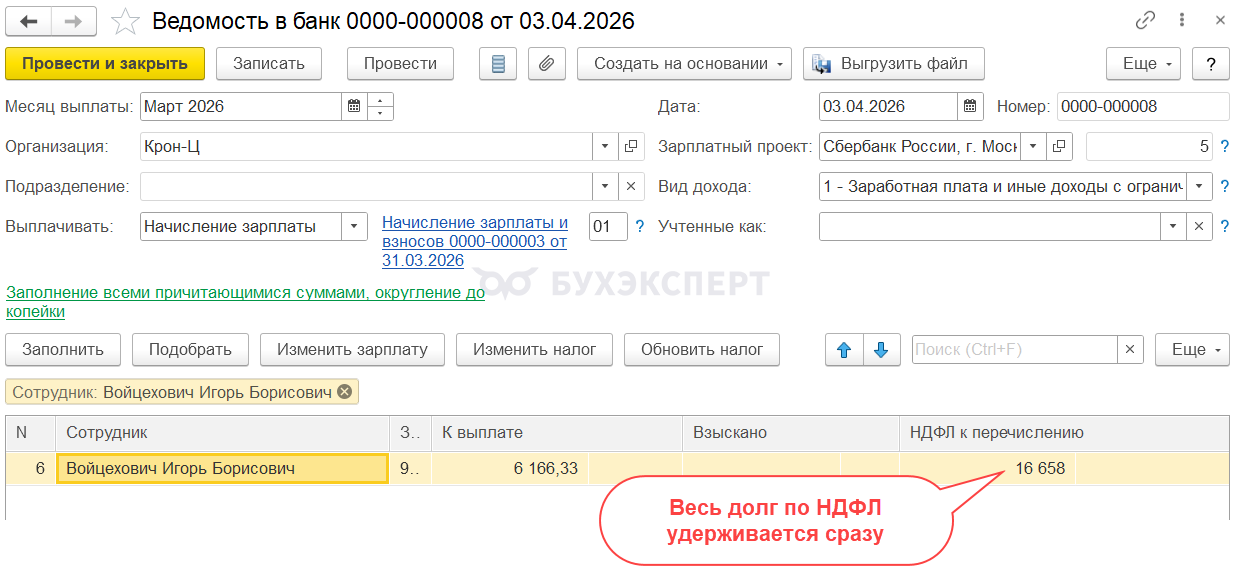

При последующих выплатах неудержанный НДФЛ должен быть удержан. При выплате зарплаты за март налог в ведомости удерживается полностью.

Важно помнить, что размер удерживаемого НДФЛ не может превышать 20% суммы к выплате. Об этом говорит ст. 138 ТК РФ. В ЗУП 3.1 не реализовано автоматическое ограничения суммы удерживаемого НЛФЛ. Поэтому, если налог будет больше, чем сумма к выплате, в ведомость автоматически сотрудник не попадет. Его нужно будет подобрать и вручную скорректировать суммы к выплате и НДФЛ к перечислению.

При этом сумму к выплате нужно будет указать в размере 80%.

НДФЛ к перечислению распределить следующим образом:

- налог текущего месяца удержать полностью

- налог прошлых периодов удержать в размере 20% выплаты

Может потребоваться провести корректировки несколько раз, пока весь налог не будет удержан.

Проведем расчет суммы к выплате по Войцеховичу И. Б. и суммы НДФЛ, которую можем удержать с работника при выплате зарплаты за март.

- Рассчитаем сумму к выплате по Войцеховичу И. Б. без учета удержания долга по НДФЛ:

- 45 648,66 (начислено за месяц) – 5 934 (НДФЛ за месяц) – 19 857,33(выплаченный аванс) = 19 857,33 руб.

- Рассчитаем максимально возможный размер удержания долга по НДФЛ – 20% от суммы к выплате:

- 19 857,33 * 20% = 3 971,47 руб.

- Округлим полученное значение до целого числа в меньшую сторону, чтобы не нарушить прав работника – получим 3 971 руб.

- Определим общую сумму НДФЛ, которую сможем удержать при выплате зарплаты за март:

- 2 967 (НДФЛ с зарплаты за вторую половину марта) + 3 971 (удерживаемый долг по НДФЛ) = 6 938 руб.

- Рассчитаем сумму к выплате по Войцеховичу И. Б. с учетом удержания долга по НДФЛ:

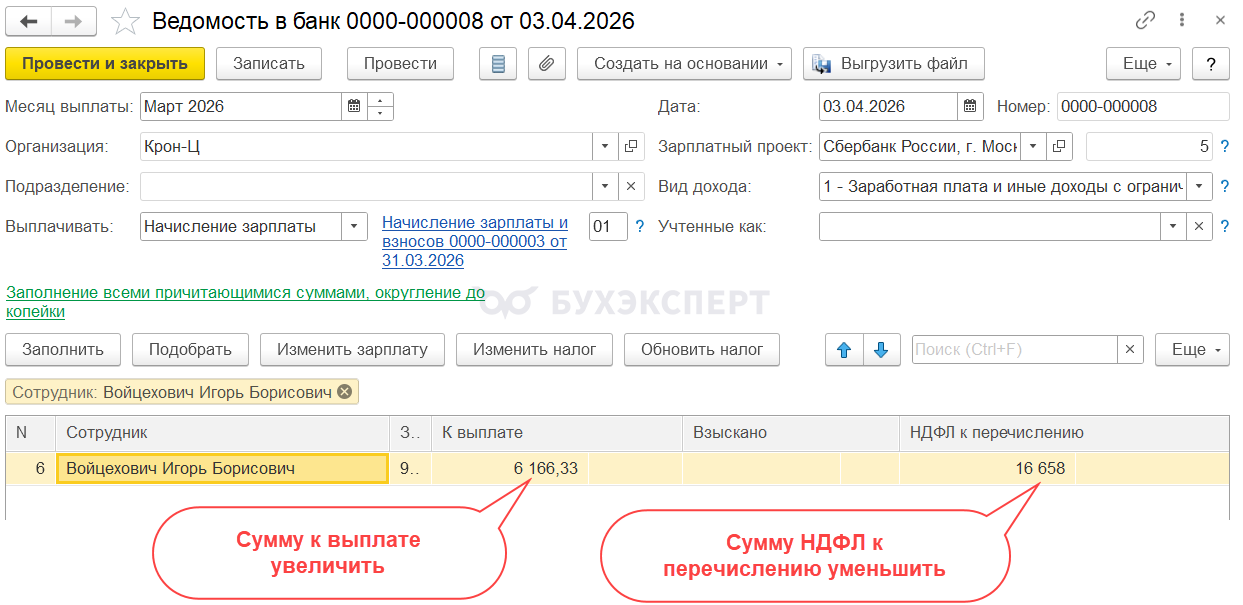

- 19 857,33 (сумма к выплате без учета удержания долга по НДФЛ) – 3 971 (долг по НДФЛ, который можем удержать) = 15 886,33 руб.

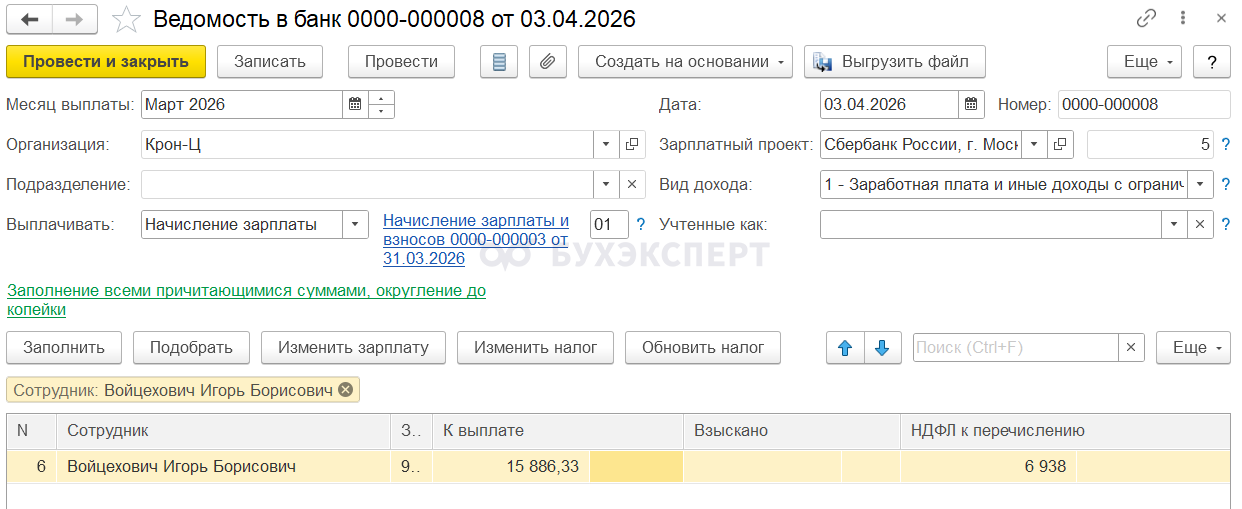

Таким образом, выплачиваем сотруднику ведомостью 15 886,33 руб. Удерживаем НДФЛ 6 938 руб., в том числе:

- Текущий налог за вторую половину марта – в размере 2 967 руб.

- Долг по НДФЛ за январь и февраль – в размере 3 971 руб.

При корректировке Ведомости редактируем значения в форме расшифровки суммы к выплате и НДФЛ:

- Сумму к выплате увеличиваем в строке по документу-основанию Перерасчет НДФЛ

- Сумму НДФЛ уменьшаем также в привязке к документу Перерасчет НДФЛ

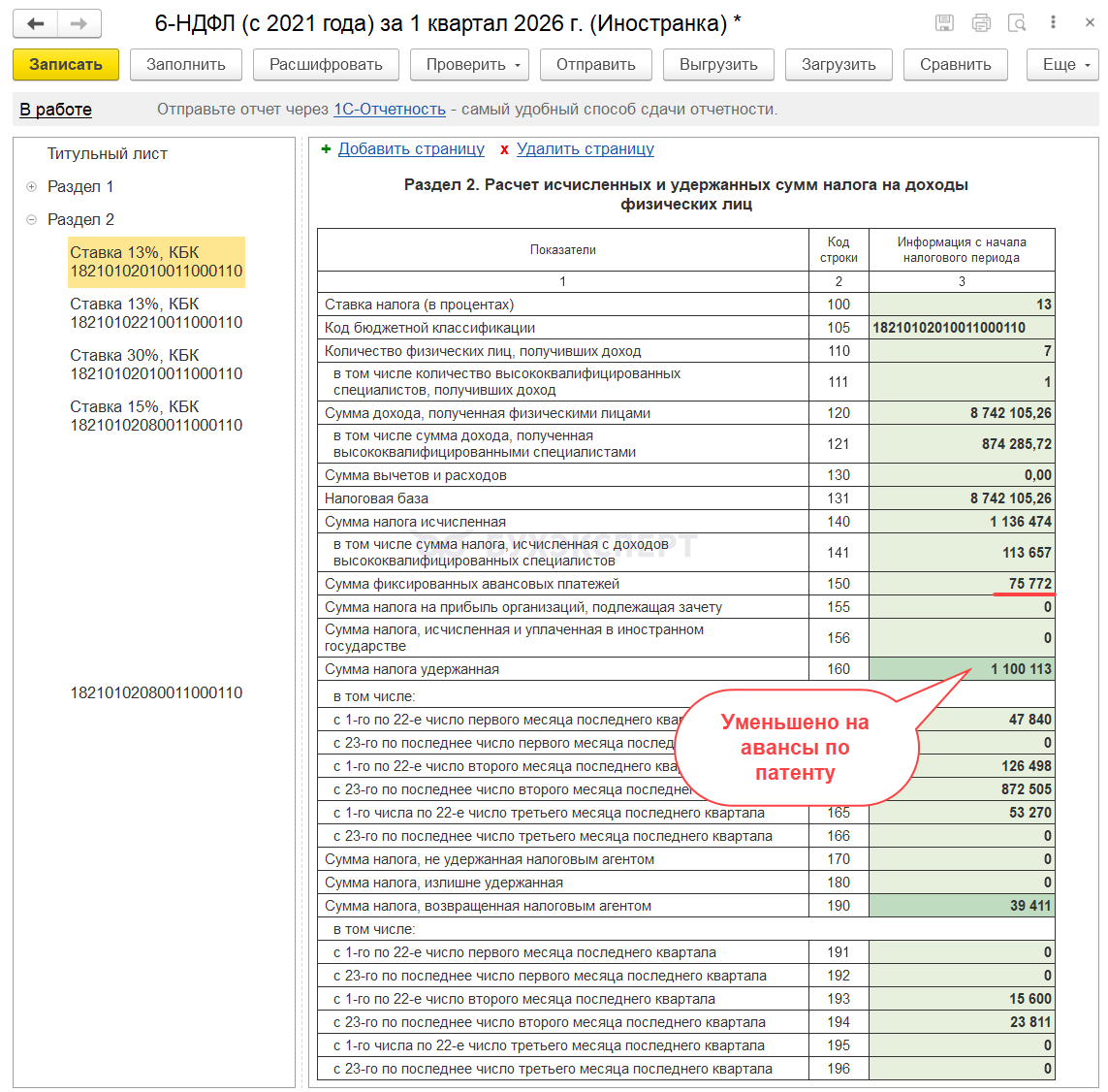

Особенности заполнения 6-НДФЛ по иностранцам на патенте

Нюансы заполнения 6-НДФЛ:

- Исчисленный НДФЛ (стр. 140) заполняется в полном размере

- Зачет авансов по патенте отражается в стр. 150 Раздела 2 6-НДФЛ

- Удержанный НДФЛ (стр. 160 — 166 и 020 — 026) заполняются за минусом зачтенных авансов по патенту

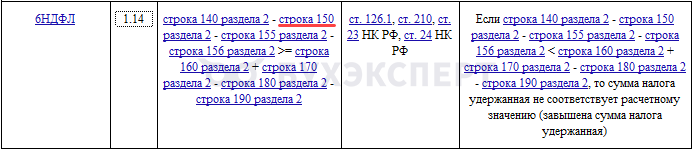

Проблем с КС 1.14 из-за зачета авансов по патентам не возникнет, т. к. стр. 150 в нем учитывается.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо очень понятный ролик

Ненавижу ролики, НЕНАВИЖУ, НЕНАВИЖУ!!!!!!!!!!!!!!!!!!!!!:(((((((((((((((((((((((((((((((

Почему нельзя продублировать содержание текстом?! Вы думаете у людей работы нет и куча времени на ролики?! У меня нормальное образование, я читать умею, в картинках не нуждаюсь.

Здравствуйте!

Мы пробуем разные варианты размещения информации, поэтому есть страницы только с видео.

Некоторым людям наоборот больше нравится смотреть видео, а не читать текст 🙂

Не совсем понятно. Если сотрудник устроился в марте, решил в сентябре прийти написать заявление на зачет. ИФНС ответила, сентябрь был ещё не закрыт. С сентябрем всё понятно, но что делать с мартом-августом? У сотрудника НДФЛ примерно такой же, как и авансовый платеж по патенту. НДФЛ до конца года не перекроет патент за предыдущие месяцы. Т.е. сотрудник может через ИФНС сам это вернуть в следующем году, подав декларацию, или я как работодатель должна сделать в декабре возврат НДФЛ (на платежи марта — августа)?

Здравствуйте! Посмотрите вот ту ответ Ольги: Возврат НДФЛ иностранцу на патенте за 2020г

Если есть сомнения, попробуйте уточнить в своем отделение ИНФС.

Спасибо столько ньюансов

А есть ли раскрытие этой темы в 1С Бухгалтерия? Не могу найти, а у меня 8 месяцев человек не приносил чеки по оплате патента, а потом уволился и написал заявление о возврате НДФЛ по патенту и ИФНС разрешила. Мучаюсь, никак не могу добиться от 1С БП правильного расчетного листочка

Здравствуйте! Задайте вопрос по разделе вопросов по БП.

Здравствуйте! Возврат НДФЛ должен производиться в соответствии со ст.231 НК РФ. Разве можно возвращать НДФЛ работникам без заявления о переплате?

Здравствуйте! Возврат НДФЛ делаем по заявлению сотрудника. Все верно!

Продолжу)) в примере 2 описывается ситуация: ..При начислении зарплаты за сентябрь происходит зачет авансового платежа по НДФЛ и за первую, и за вторую половину месяца.

Это противоречит законодательству. Не может зачитываться налог, когда он уже удержан и уплачен в бюджет. В данном случае мы можем говорить только возврате НДФЛ. Но прежде чем производить возврат НДФЛ работнику иностранцу, сначала должны его оповестить, далее получить заявление от сотрудника с указанием реквизитов.

Методологически неправильно «автоматом» возвращать налог без заявления.

Хотела бы обратить Ваше внимание, то мы не аудиторы. В общем случае: зачет суммы излишне уплаченного налога соответствующего вида возможен в счет погашения задолженности по НДФЛ налогового агента (Письмо ФНС России от 06.02.2017 N ГД-4-8/2085@). Я не смогла найти какого- особого Письмо ФНС, который бы определял особый порядок для сотрудников- иностранцев на патенте

Добрый день!

Во-первых, письмо ФНС России от 06.02.2017 N ГД-4-8/2085@ разъясняет зачет и возврат НДФЛ налоговым органом налоговому агенту, иными словами регулируется порядок возврата и зачета налога на лицевой счет налогового агента (налогоплательщика-организации) и к рассматриваемому вопросу не имеет никакого отношения.

Во-вторых. Указанное письмо потеряло актуальность в связи изменением законодательства с 01.01.2023 г.

Тем не менее, вопрос по зачету авансового платежа после того, как произведена выплата заработной платы за первую половину месяца (аванса) и был удержан налог, а впоследствии при начислении заработной платы за месяц он ОШИБОЧНО ЗАСЧИТЫВАЕТСЯ, а по факту ВОЗВРАЩЕТСЯ, является проблемным. На настоящий момент зарегистрирована ошибка в 1С ЗУП.

И если следовать вашим пояснениям, то придется нарушить п. 1 ст. 231 НК РФ.

Все-таки, хотелось бы со стороны экспертов получить более глубокую и правдивую информацию по решению приведенного примера 2!

Вы правильно заметили, что в примере 2 есть сложность. Поэтому мы его и рассмотрели. Но в этом примере нет Возврата НДФЛ. Там происходит именно зачет. Зачет можно осуществлять без заявление от сотрудника. Посмотрите, пожалуйста, публикацию: Отрицательный исчисленный и излишне удержанный НДФЛ .

Подскажите, пожалуйста, не планирует ли 1С реализовывать эту функциональность? Может, есть какое-то зарегистрированное обращение?

Здравствуйте! У нас такой информации. Вы можете задать этот вопрос разработчикам, написав вопрос на Линию консультацию: v8@1c.ru .

Добрый день! В рабочей базе в документе Авансовый платеж по НДФЛ есть возможность поставить галочку в окошке «Выплачен:» Что она даёт? В единственном регистре, который формируется документом, ничего не меняется после проставления этой галочки

Здравствуйте! Уточните, пожалуйста, о какой галочке идет речь. Проверила на релизах 3.1.35.48 ПРОФ и КОРП версии — не нашла ее.

Здравствуйте!

Проделывала такую же операцию. В налоговом учете сработало идеально. Отчеты заполняются без ошибок.

Но в бух.учете….. НДФЛ не скорректировался и ума не приложу что тут делать…

Подскажите, пжл., куда копать?

Здравствуйте! К сожалению, в рамках обсуждения статьи у нас нет возможности погрузиться в ситуацию и смоделировать в демо-базе пример. На слух, не видя глазами учет, не рискну давать точные рекомендации. Если у вас есть подписка с индивидуальными консультациями — прошу задать вопрос в личном кабинете. Так мы сможем вместе найти решение именно для вашей ситуации. ❤️

Здравствуйте!

Проблема оказалась в перерасчете отпуска, который был заведен в том же месяце, что и первичный документ. Система не отсторнировала списанные авансы по НДФЛ, но еще раз их учла и это только для БУ, в НУ все сработало идеально. Переброска отпуска в следующий месяц решила проблему, но при этом пересчитала сосцвзносы, единственное, что утешает, что это в пределах одного квартала.

Описала свою проблему и ее решение, вдруг кто-то столкнется.