Источник: Письмо Минфина от 10.03.2026 N 03-07-07/18992

Информация для: работодателей

Минфин разъяснил, как учитывать выплаты иностранным высококвалифицированным специалистам при заполнении РСВ.

Для применения освобождения от НДС организации и ИП в сфере общепита должны соблюдать условие по среднемесячным выплатам работникам. Выплаты должны быть не ниже среднего уровня по региону. Проверять это условие налоговики могут по данным РСВ.

Но есть особенность с иностранными ВКС, которые временно пребывают в России. Выплаты таким работникам страховыми взносами не облагаются, если это:

- временно пребывающие иностранцы-ВКС не из стран ЕАЭС

- иностранцы, направленные в Россию для работы в филиалах и представительствах коммерческих организаций из стран ВТО

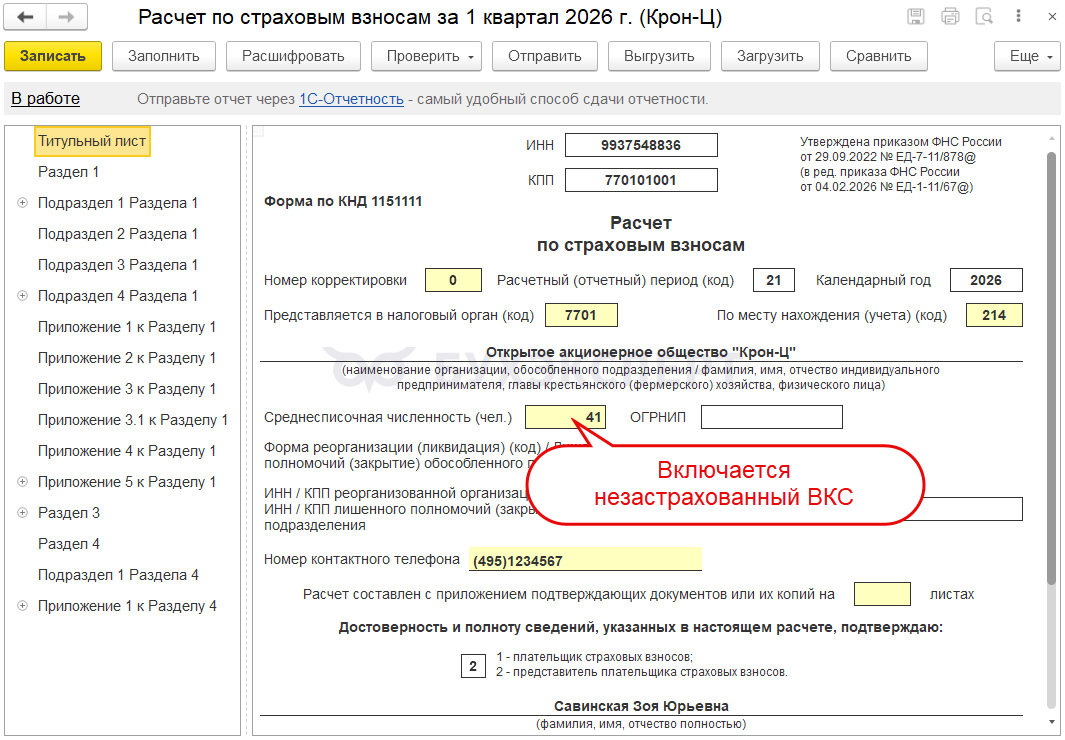

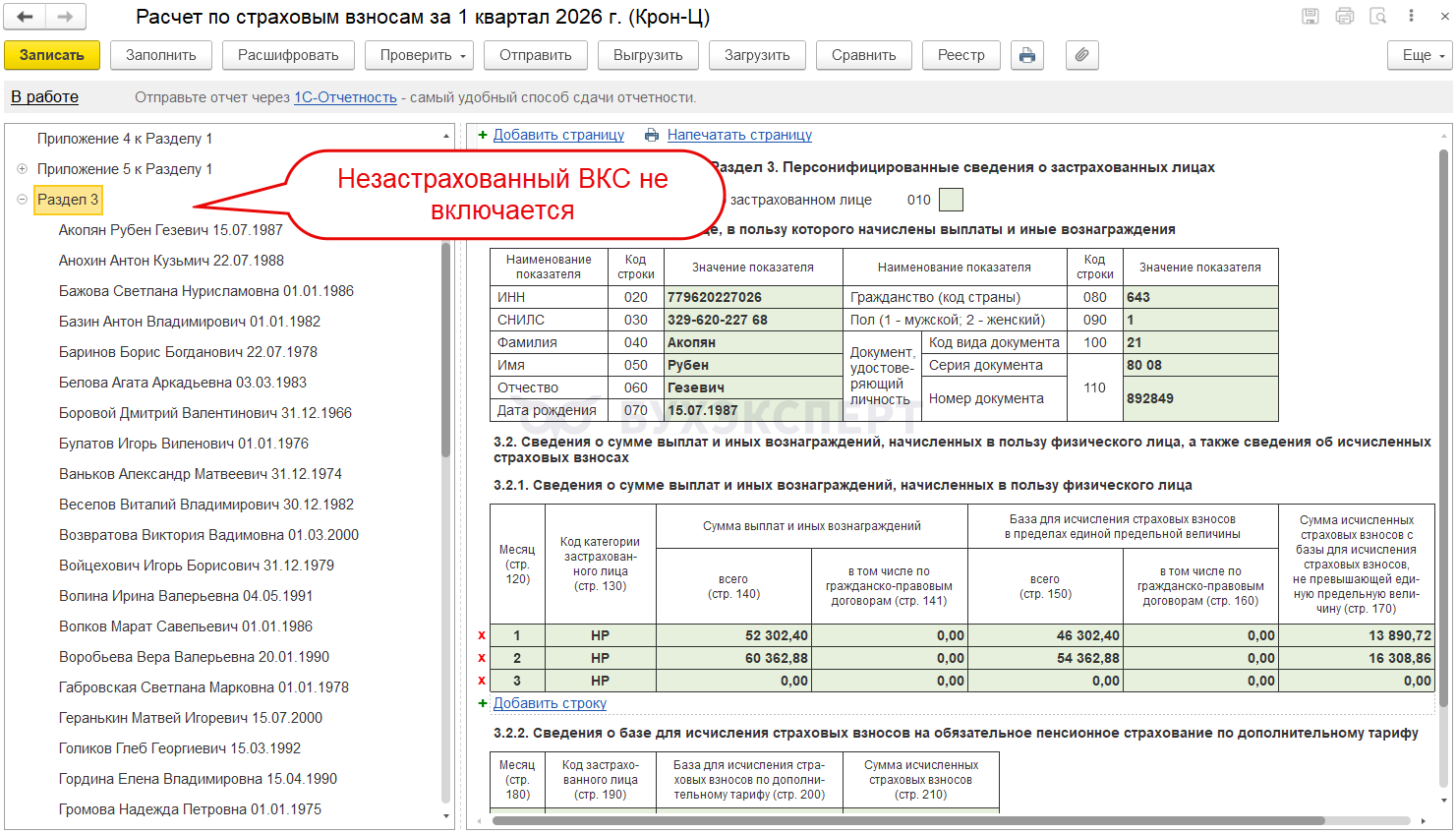

Поэтому выплаты таким сотрудникам не нужно отражать в Разделе 3 РСВ. При этом самих работников нужно включать в среднесписочную численность на титульном листе расчета.

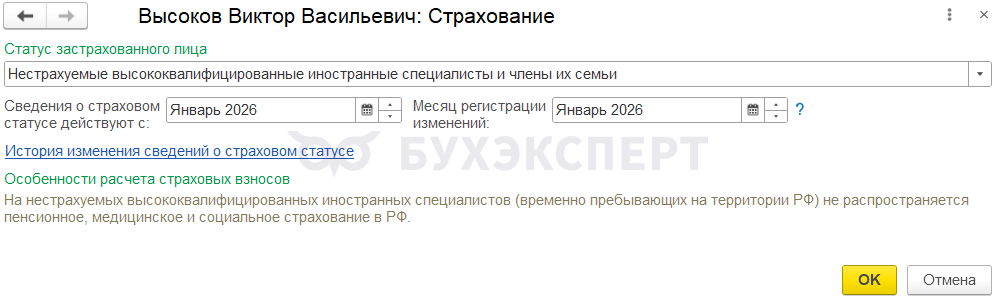

Чтобы исключить из обложения страховыми взносами выплаты высококвалифицированному ВКС в ЗУП 3.1, устанавливаем ему статус Нестрахуемые высококвалифицированные иностранные специалисты и члены их семьи (Кадры — Сотрудники — Страхование)

Подробнее о статусах смотрите памятку Страховые взносы с выплат в пользу граждан РФ и иностранцев (памятка).

Тогда РСВ заполнится в соответствии с письмом Минфина:

- высококвалифицированный специалист включается в показатель среднесписочной численности на титульном листе

- в Раздел 3 сотрудник не попадает

Нюансы расчета среднесписочной численности разобрали в статье Расчет среднесписочной численности в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете