Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

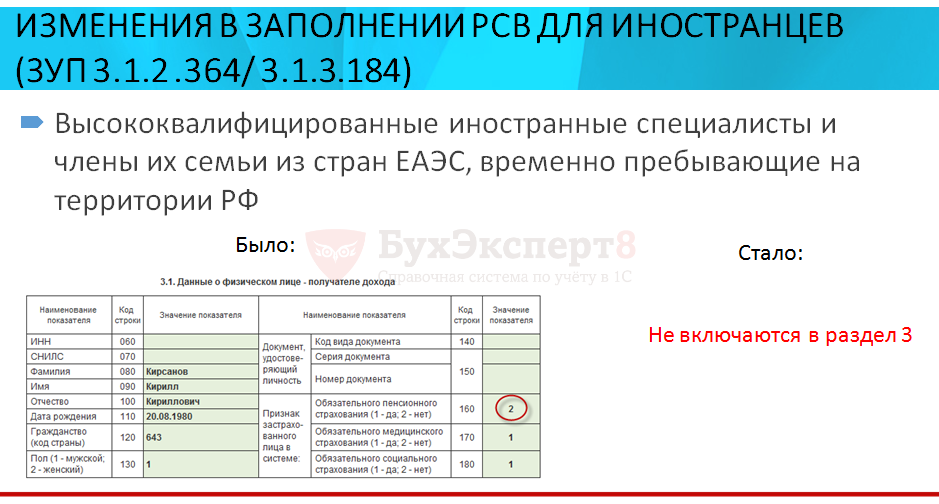

Изменения внесены на основании письма Минфина от 12.07.2017 N 03-15-06/44430.

В указанном письме говорится, что иностранные граждане, временно пребывающие на территории РФ, являющиеся высококвалифицированными специалистами, не являются застрахованными лицами в системе обязательного пенсионного страхования. С выплат в их пользу страховые взносы на обязательное пенсионное страхование не уплачиваются и в раздел 3 "Персонифицированные сведения о застрахованных лицах" Расчета указанные сведения о таких работниках не вносятся.

Получите понятные самоучители 2026 по 1С бесплатно:

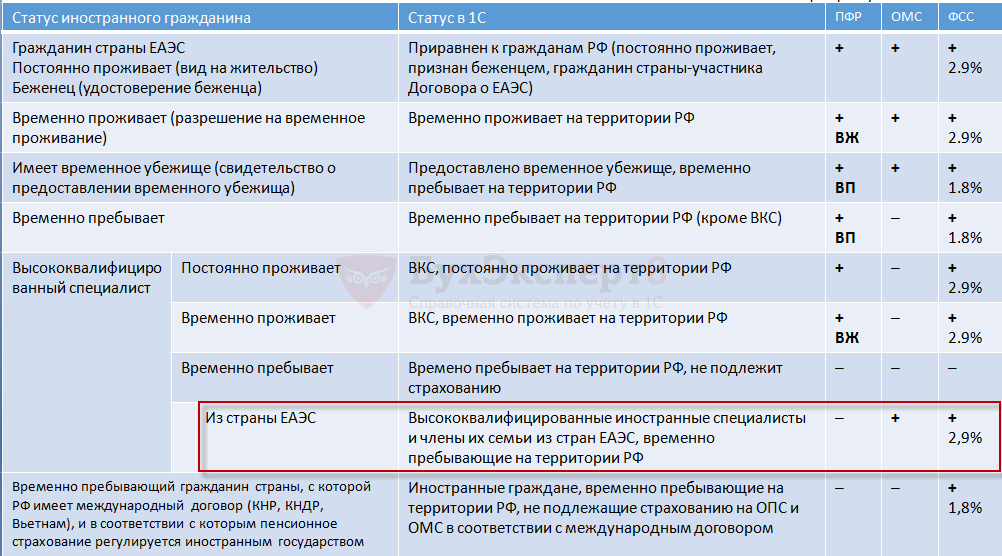

В программе изменения коснулись иностранных граждан со статусом Высококвалифицированные иностранные специалисты и члены их семьи из стран ЕАЭС, временно пребывающие на территории РФ:

Иностранцы со статусом Временно пребывает на территории РФ, не подлежит страхованию и раньше не включались в раздел 3 РСВ, собственно не включаются и в новых релизах, а вот иностранцы со статусом Высококвалифицированные иностранные специалисты и члены их семьи из стран ЕАЭС, временно пребывающие на территории РФ раньше в разделе 3 показывались:

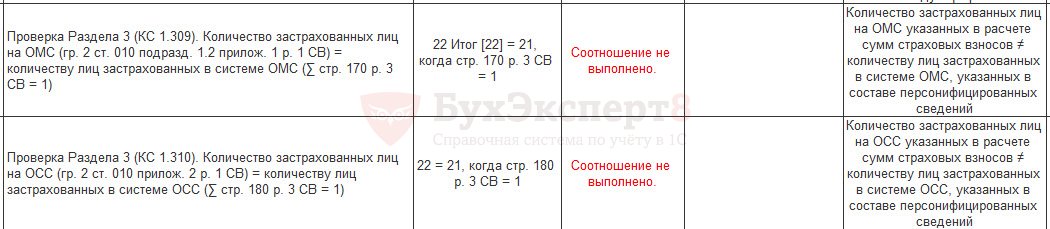

Реализация указанных изменений привела к невозможности соблюдения контрольных соотношений, доведенных письмом ФНС от 30.06.2017 N БС-4-11/12678@. Так как выплаты в пользу временно пребывающих ВКС из ЕАЭС облагаются взносами на ОПС и ОСС, то они включаются в численность застрахованных лиц в подразделе 1.2 и приложении 2 РСВ. Но контрольными соотношениями предусмотрена сверка этих показателей с количеством лиц, сведения о которых приведены в разделе 3 РСВ. В подразделе 1.2 и приложении 2 эти лица учитываются в составе застрахованных, а вот в разделе 3 их нет. При проверке контрольных соотношений возникает ошибка, как в программе 1С:

так и в программе «Налогоплательщик ЮЛ»:

![]()

Рекомендуем организациям, у которых есть такие сотрудники (временно пребывающие ВКС из ЕАЭС) срочно обратиться в ФНС за разъяснениями по этому вопросу.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Полезно