Источник: сайт ФНС

Информация для: организаций

Содержание

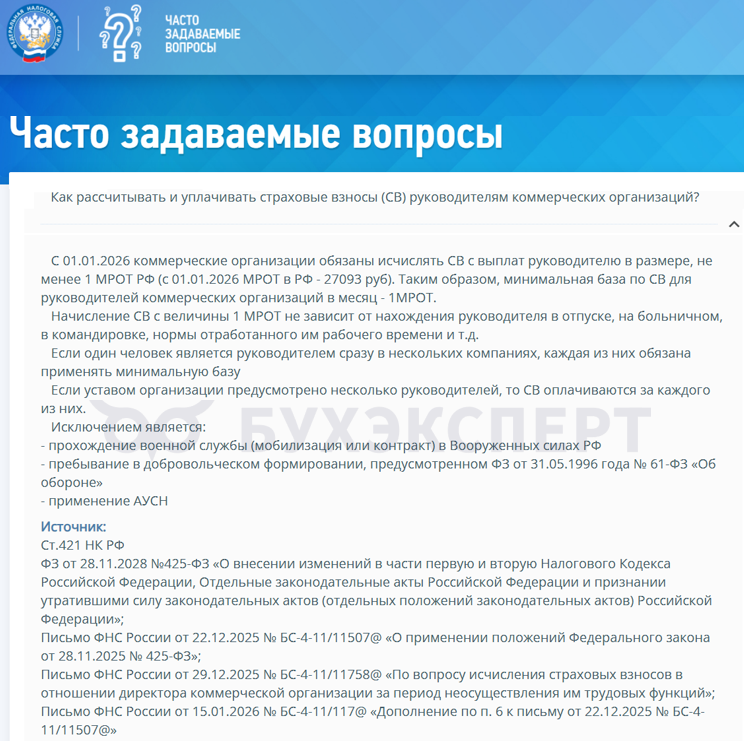

Нулевой РСВ по руководителям-физлицам

П. 3.2 нового Порядка заполнения РСВ с 2026 года все также позволяет сдавать нулевой РСВ при отсутствии выплат физлицам.

ФНС отметила, что за редким исключением, для коммерческих организаций с единоличным исполнительным органом-физлицом это фактически невозможно (независимо от типа договора и выплат). Причина — с выплат руководителю-физлицу страховые взносы уплачиваются с минимальной базы в размере МРОТ (п. 1 ст. 421 НК РФ).

Новые контрольные соотношения к РСВ для проверки взносов по директору

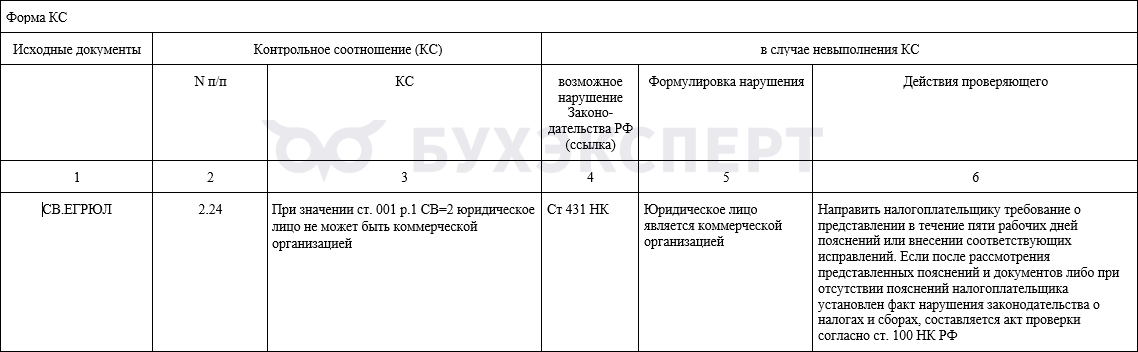

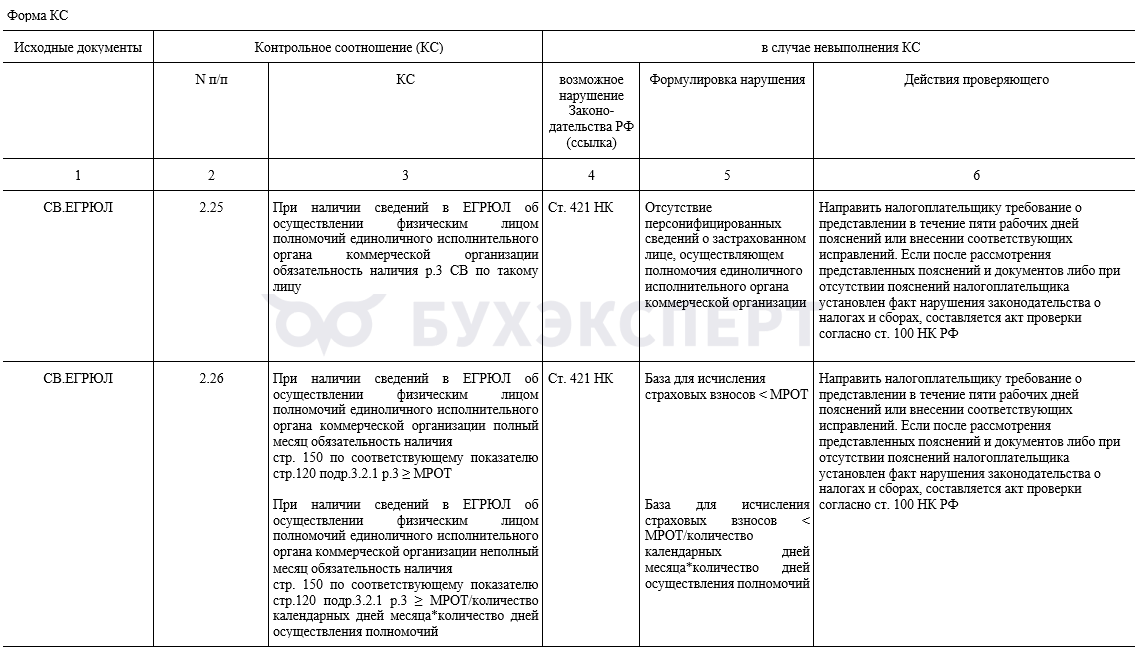

Письмом ФНС от 24.02.2026 N БС-36-11/1367@ введены обновленные КС для проверки начислений по руководителям:

- Коммерческие организации должны указывать в поле 001 раздела 1 РСВ код «1». Это означает, что были выплаты физлицам за последние три месяца.

Код «2» (выплат не было) возможен только при передаче управления организации или ИП — иначе последует требование пояснений (КС 2.24)

Получите понятные самоучители 2026 по 1С бесплатно:

- На физлиц-руководителей из ЕГРЮЛ (с правом действовать без доверенности) должен быть сдан раздел 3 РСВ, а сумма по строкам графы 150 не может быть ниже федерального МРОТ (КС 2.25, 2.26)

Как в 2026 году заполнить отчетность, если взносы за руководителя начислены из минимальной базы, смотрите в статье Взносы за директора начислены с МРОТ – как отразить в отчетности.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете