Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Иностранцу, работающему на основании патента, выплачиваются нетрудовые доходы. НДФЛ с таких доходов рассчитывается по ставке 30%.

Будет ли уменьшаться удержанный налог по ставке 30% на авансовые платежи по патенту?

[jivo-yes]

В ЗУП 3.1 зачет авансовых платежей происходит только по ставке 13% (15%). НДФЛ по ставке 30% не зачитывается на сумму авансов и полностью удерживается при выплате дохода.

На законодательном уровне возможность зачета авансов по ставкам кроме 13% (15%) четко не разъяснена. Однако есть мнение, что поскольку нетрудовые доходы не относятся к оплате труда и не связаны с деятельностью по патенту, зачитывать НДФЛ с них не нужно.

Ранее в ЗУП 3.1 производился зачет авансов по патентам НДФЛ по всем ставкам. Но затем такое поведение программы было признано ошибочным – Ошибка 50012085. Ошибку исправили в релизах ЗУП 3.1.23.812 / 3.1.27.23 – с этого момента зачет авансовых платежей по патенту стал производиться только для ставки 13% (15%). На наш взгляд, такая позиция более безопасна и не должна вызывать вопросы у ФНС.

Рассмотрим поведение программы на примере.

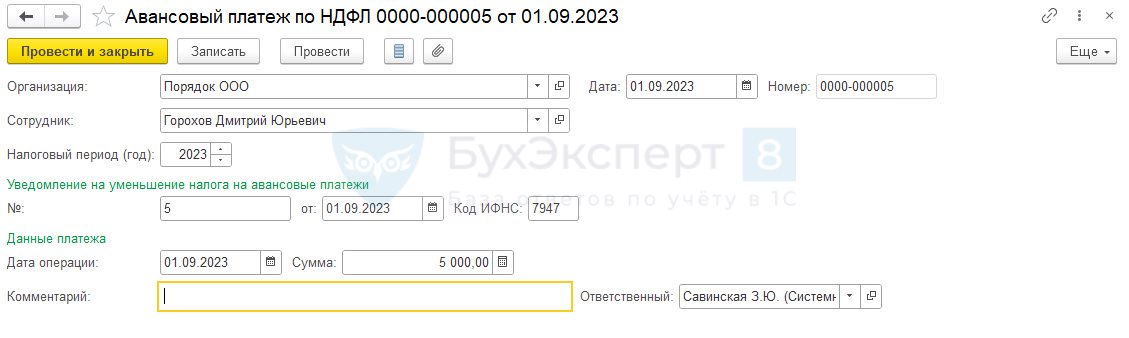

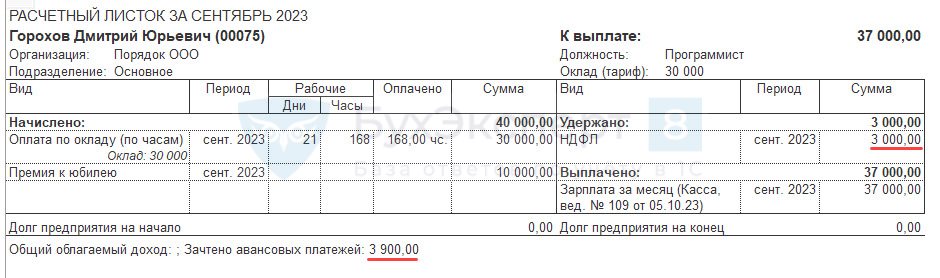

Сотруднику Горохову Д. Ю. установлен статус НДФЛ Нерезидент, работающий по найму на основании патента.

Получено уведомление из ИФНС и сотрудником предоставлены документы на уплату авансового платежа в размере 5000 руб.

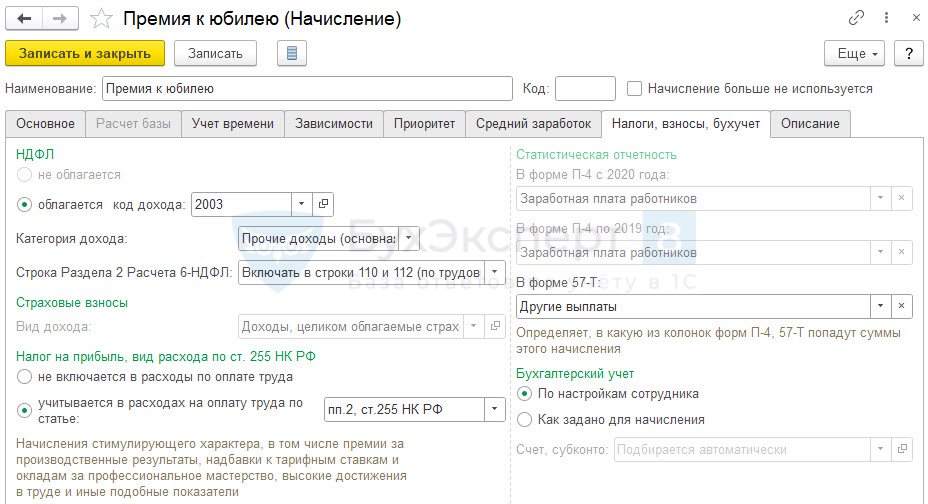

В сентябре 2023 работнику выплачивается премия к юбилею. Она не относится к доходам от трудовой деятельности. В настройках начисления на вкладке Налоги, взносы, бухучет установлен код дохода 2003 и категория Прочие доходы (основная налоговая база).

Разберем, как будет производиться зачет авансовых платежей по НДФЛ с премии и зарплаты работника.

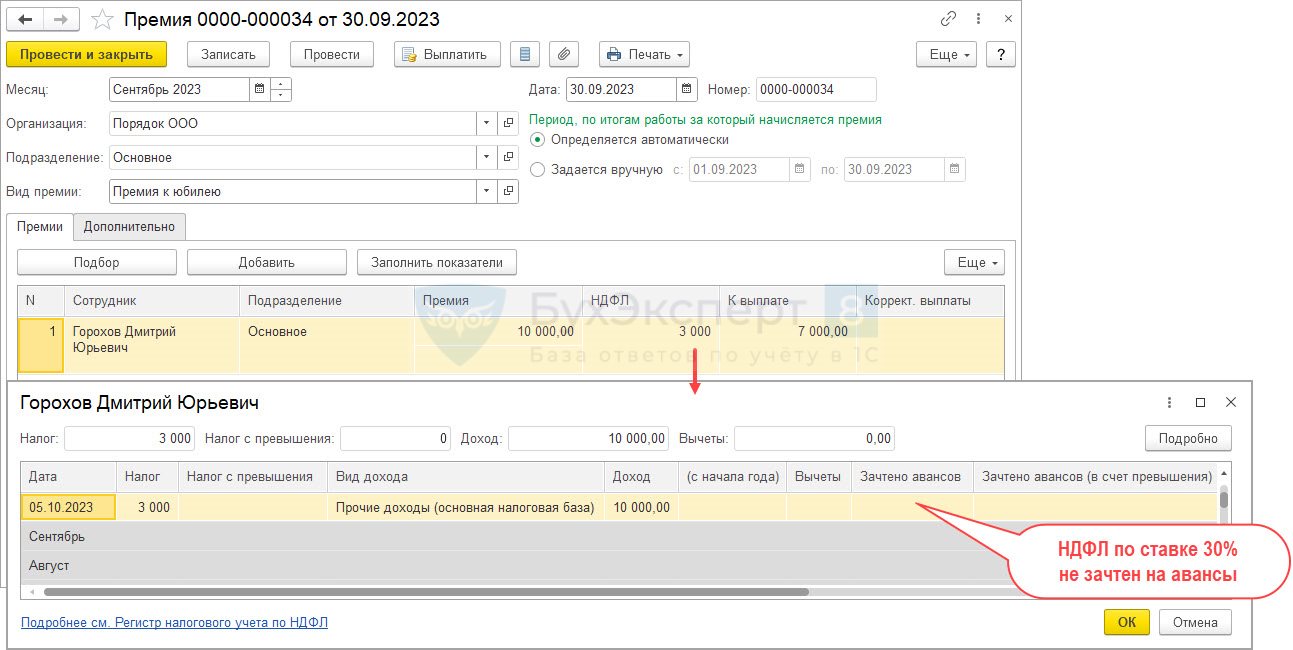

Премия к юбилею начислена в размере 10 000 руб. НДФЛ рассчитан по ставке 30% в сумме 3 000 руб. Зачет аванса по патенту не выполнен, это можно увидеть в форме расшифровки расчета НДФЛ. Такое поведение программы – не ошибка, т.к. доходы были начислены по ставке 30%, а зачет выполняется только для ставки 13% (15%).

Получите понятные самоучители 2026 по 1С бесплатно:

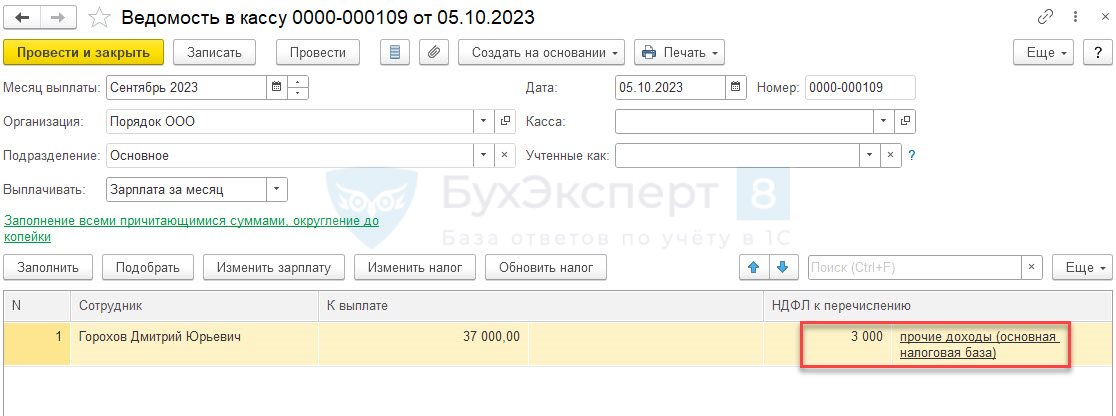

При начислении заработной платы за сентябрь налог будет рассчитан по ставке 13% в размере 3 900 руб. Сумма НДФЛ с зарплаты будет зачтена на авансы по патенту.

При выплате зарплаты и премии за сентябрь будет удержан только НДФЛ с нетрудовой премии – 3 000 руб.

В Расчетном листке (Зарплата – Отчеты по зарплате) НДФЛ отражен двумя суммами:

- Налог с нетрудовой премии в размере 3 000 руб. попадает в графу Удержано.

- Налог с зарплаты в размере 3 900 руб., зачтенный на авансы по патенту, отображается в виде справочной информации.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете