В ЗУП 3.1 есть ошибка – если отпуск продлевается из-за больничного и средний заработок уменьшается, часть отпуска, переходящая на следующий месяц, учитывается по текущей дате получения дохода.

Содержание

Как проявляется ошибка

Ошибка проявляется таким образом.

Для перерасчета отпуска из-за больничного создается документ-исправление Отпуск. В нем:

- Уменьшается средний заработок

- Период отпуска сдвигается на следующий месяц

- Дата получения дохода – текущая

На вкладке Начислено (подробно) отпускные разбиваются по периодам, часть отпускных, переходящая на следующий месяц, выделена отдельно.

После проведения такого перерасчета часть отпускных, которая приходится на следующий месяц, отражается по дате получения дохода, указанной в документе-исправлении. А на дату фактического получения отпускных в прошлом периоде – завышается сумма сторно.

Такое отражение сторно отпускных – ошибка. Сторнирование дохода и НДФЛ с него должно отражаться по первоначальной дате получения дохода в прошлом периоде – Сторнирование доходов в учете НДФЛ. Т.е. на исходную дату получения дохода должна отразиться только разница, на которую уменьшились отпускные. А сейчас, получается, доход по отпускным «расползается» по месяцам:

- На первоначальную дату выплаты отпускных относится сторно в большей сумме, чем должно быть

- А в месяце перерасчета вообще появляется «фантомный» доход в виде отпускных

Если такая переброска случится на стыке кварталов, то неправильно заполнится 6-НДФЛ:

Получите понятные самоучители 2026 по 1С бесплатно:

- В Разделе 2 доход и НДФЛ будут уменьшены на сумму завышенного сторно в прошлом периоде. Это явно видно при сравнении строки 120 Раздела 2 с суммой отпускных после перерасчета.

- А в строке 180 появится излишне удержанный НДФЛ, который не соответствует фактическому размеру отрицательного налога в документе-исправлении

В Приложении 1 к годовому 6-НДФЛ сумма дохода после перерасчета разъедется по месяцам:

- Часть отпускных будет отражена по первоначальной дате выплаты

- Часть, переходящая на следующий месяц – по дате перерасчета

Как выявить ошибку

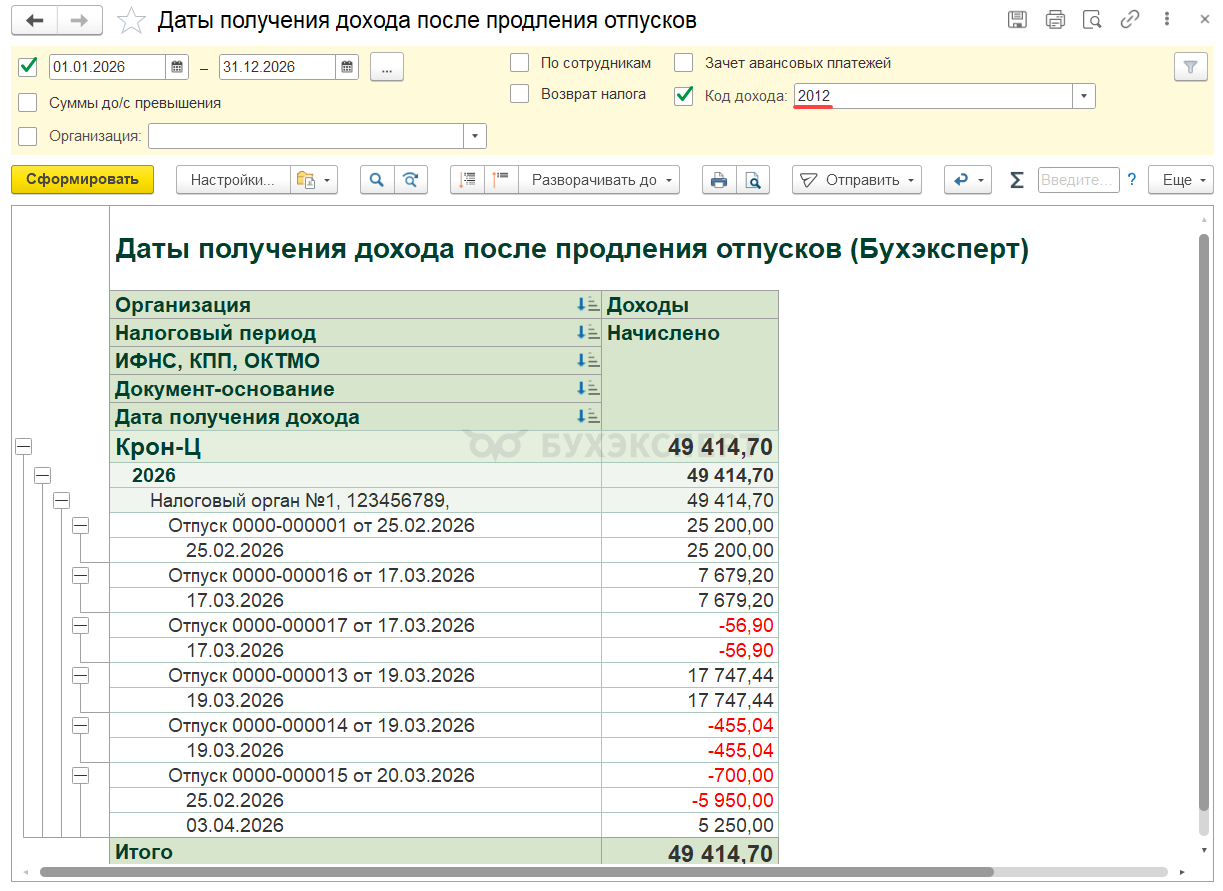

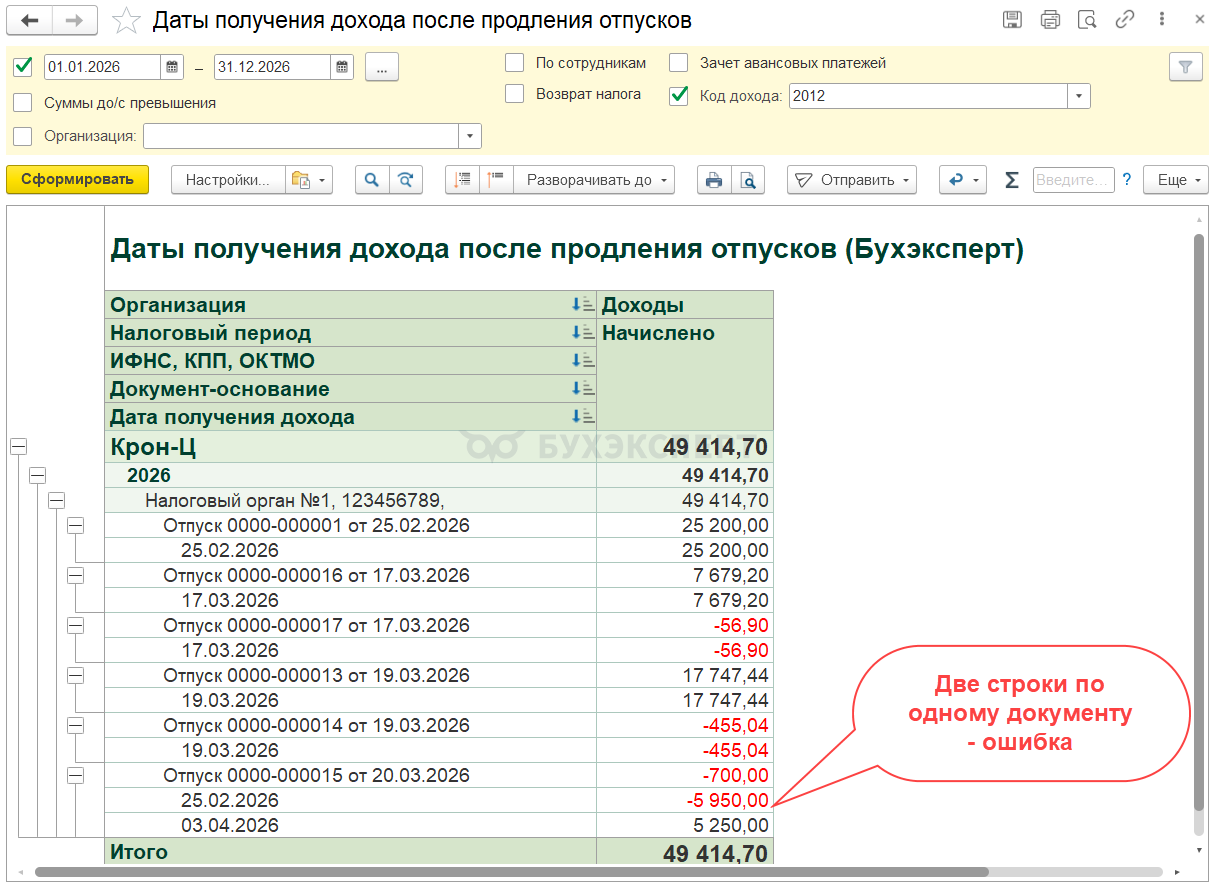

Обнаружить ошибку можно с помощью донастроенного отчета Даты получения дохода после продления отпусков от Бухэксперт. Отчет формируется на основе типового Анализа НДФЛ по документам-основаниям (Налоги и взносы – Отчеты по налогам и взносам).

Этот фрагмент материала доступен только коммерческим подписчикам.

В отчет попадают только доходы по документам-основаниям Отпуск, для этого в шапке отчета установлен отбор по коду 2012.

В списке документов за выбранный период обращаем внимание на те, где:

- Итоговая сумма по документу-основанию отрицательная

- В расшифровке по датам получения дохода выводятся две строки с «+» и «–»

Это и есть документы-исправления, по которым возникает ошибка в отражении дохода и налога в учете НДФЛ.

Как исправить ошибку

Чтобы исправить ошибку – можно воспользоваться одним из способов:

Способ 1. Использовать в документе-исправлении Отпуск первоначальную дату выплаты

Переходящая часть отпускных отражается по той дате получения дохода, которая указана в документе-исправлении. Поэтому если в документе-исправлении указать не текущую, а первоначальную дату выплаты – сторно отразится правильно, в прошлом периоде.

Способ 2. Перенести переходящую в будущий месяц часть дохода на первоначальную дату выплаты с помощью Операции учета НДФЛ

Для этого на вкладке Доходы заполним две строки:

- Отрицательной суммой дохода в размере переходящих отпускных на дату перерасчета

- Положительной суммой дохода в размере переходящих отпускных на дату их фактической выплаты в прошлом периоде

На вкладке Исчислено по 13% (30%) кроме дивидендов также заполним две строки:

- Отрицательной суммой НДФЛ с переходящих отпускных на дату перерасчета

- Положительной суммой НДФЛ с переходящих отпускных на дату фактического их получения в прошлом периоде

Разберем каждый способ подробнее.

Способ 1. Использовать в документе-исправлении Отпуск первоначальную дату выплаты

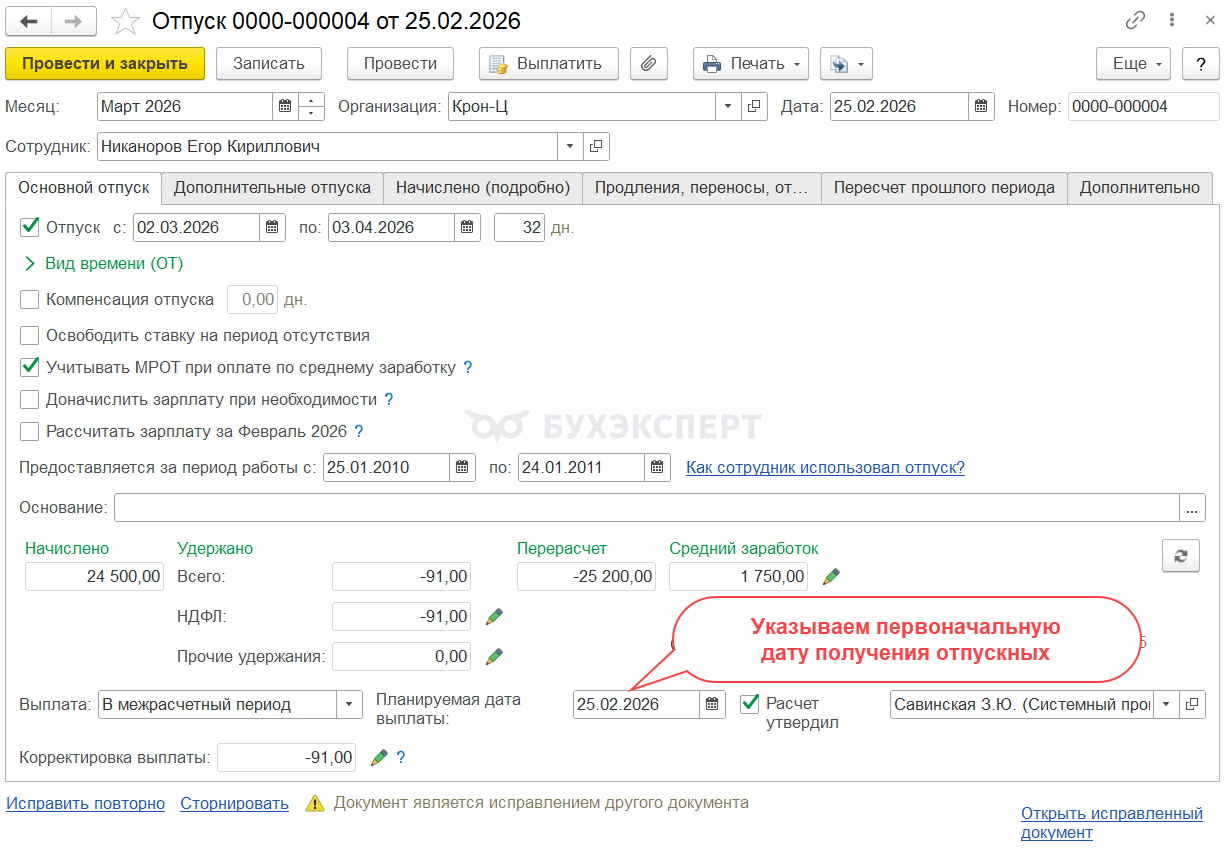

Указываем в документе-исправлении ту дату, когда фактически были выплачены отпускные. Чтобы документ провелся – такую же дату нужно указать и в шапке документа.

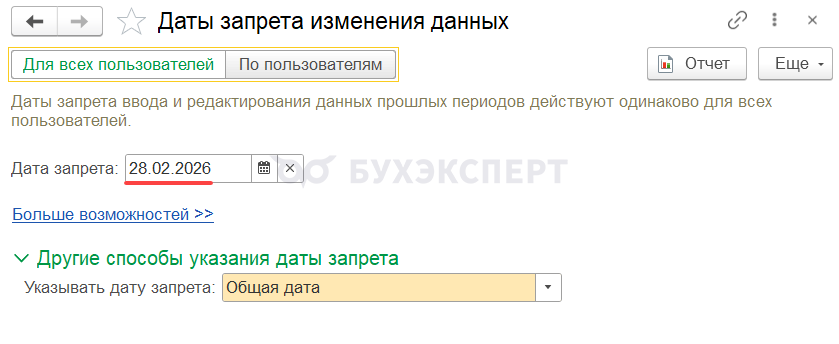

Это получится сделать, даже если установлена дата запрета редактирования – если месяц и период в документе позже даты запрета.

Подробности о применении даты запрета редактирования читайте в статье Установка даты запрета редактирования в ЗУП 3.1.

Важно, чтобы:

- Месяц начисления в документе был позднее даты запрета

- Период документа начинался после даты запрета

Например, если дата запрета установлена 28.02.2026, а период приходится на март, тогда в документе-исправлении можно указать дату документа и дату получения дохода февральские, а месяц начисления – март

Если же месяц исправления текущий, но дата начала отпуска попадает уже в закрытый период, то при проведении документа-исправления программа будет «ругаться» на закрытый период. В этом случае можно временно снять дату запрета и провести документ. После этого заново установить дату запрета редактирования.

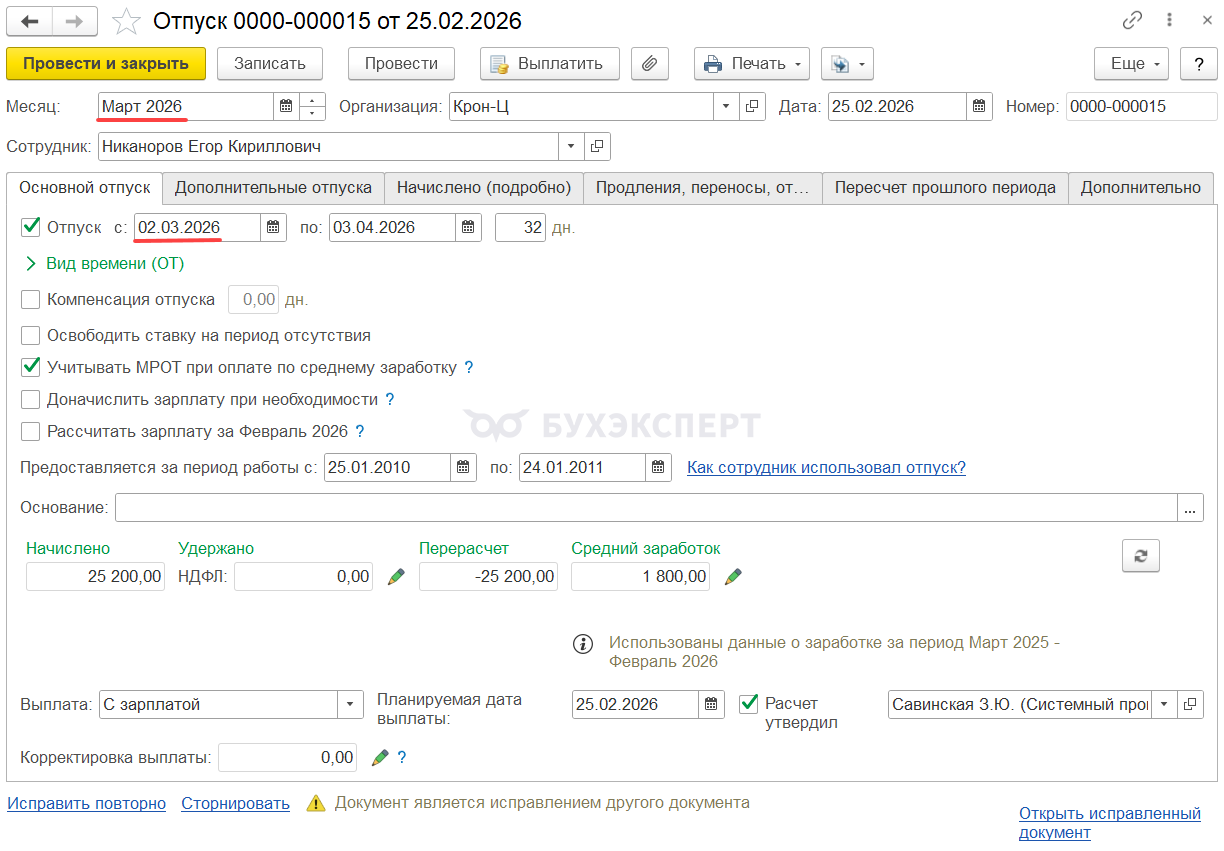

После того, как в документе-исправлении Отпуск изменим даты и проведем его, сторно будет отражаться правильно, по первоначальной дате получения дохода. Никакого доначисления в будущем периоде происходить не будет.

После исправления ошибки в Разделе 2 6-НДФЛ верно отразится доход (стр. 120) и исчисленный НДФЛ (стр. 140). Излишне удержанный налог в строке 180 будет соответствовать сумме излишне удержанного налога, который получился при перерасчете.

В Приложении 1 к годовому отчету отпускные отразятся полностью по первоначальной дате получения дохода.

Способ 2. Перенести переходящую в будущий месяц часть дохода на первоначальную дату выплаты с помощью Операции учета НДФЛ

Если не хотим в документе-исправлении Отпуск устанавливать дату выплаты в прошлом периоде, тогда проводим документ, как есть. А для исправления ошибки используем документ Операция учета НДФЛ (Налоги и взносы – См. также).

В документе нужно будет заполнить две вкладки:

- Доходы:

- В первой строке укажем отрицательную сумму дохода, в размере переходящих отпускных на дату перерасчета

- В второй строке укажем положительную сумму дохода в размере переходящих отпускных на дату их фактической выплаты в прошлом периоде

- Исчислено по 13% (30%) кроме дивидендов

- В первой строке указываем отрицательную сумму НДФЛ с переходящих отпускных на дату перерасчета

- В второй строке – положительную сумму НДФЛ с переходящих отпускных на дату фактического их получения в прошлом периоде

После проведения Операции учета НДФЛ положительный доход и НДФЛ с него, которые ошибочно попали в текущий период, будут переброшены в тот месяц, когда отпускные были фактически получены. Таким образом реальная сумма сторно отразится в прошлом периоде.

После исправления ошибки в Разделе 2 6-НДФЛ верно отразится доход (стр. 120) и исчисленный НДФЛ (стр. 140). Излишне удержанный налог в строке 180 будет соответствовать сумме излишне удержанного налога, который получился при перерасчете.

В Приложении 1 к годовому отчету отпускные полностью отразятся по первоначальной дате получения дохода.

Разберем проявление ошибки на примере.

Подробный разбор ошибки на примере

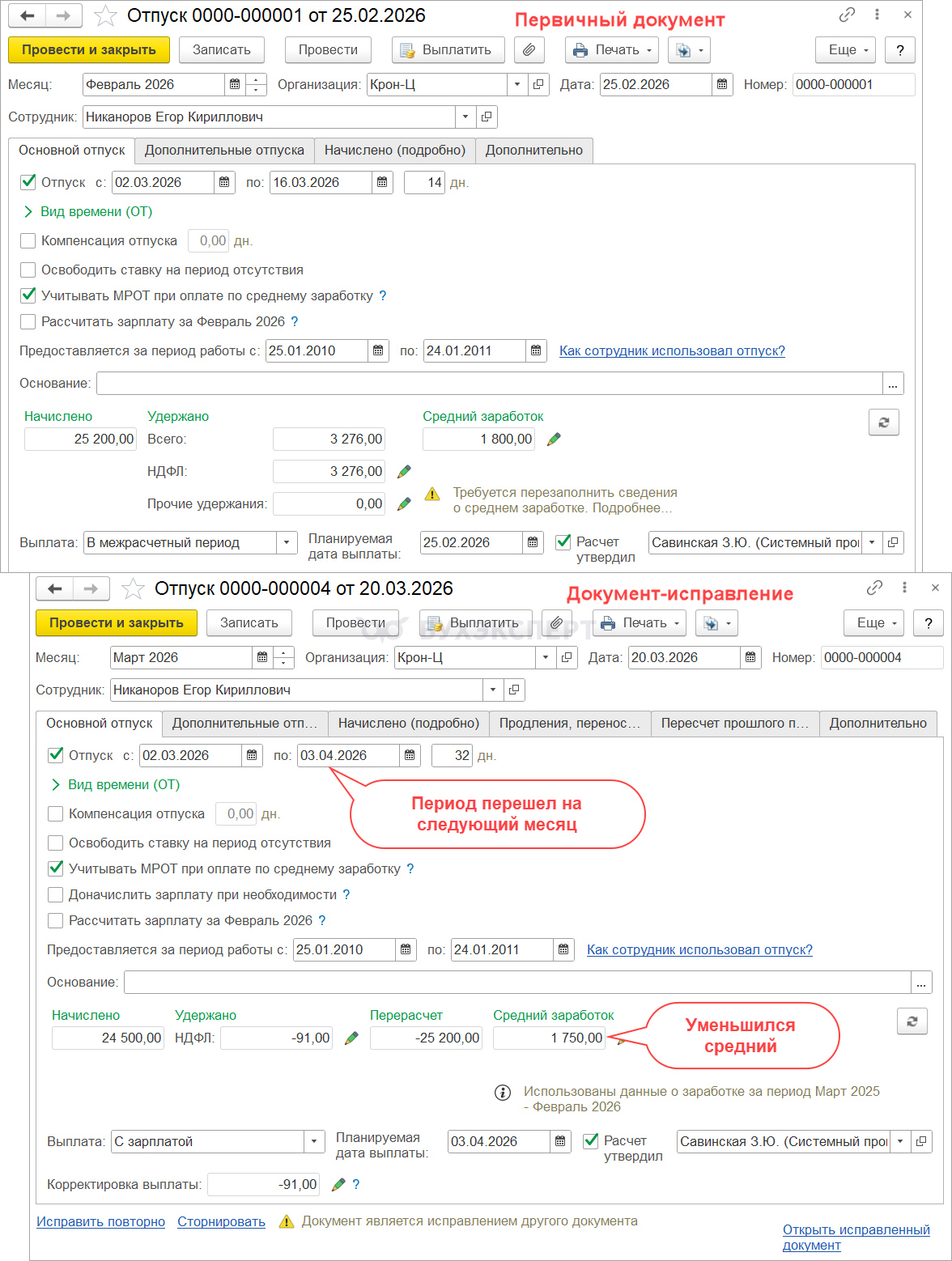

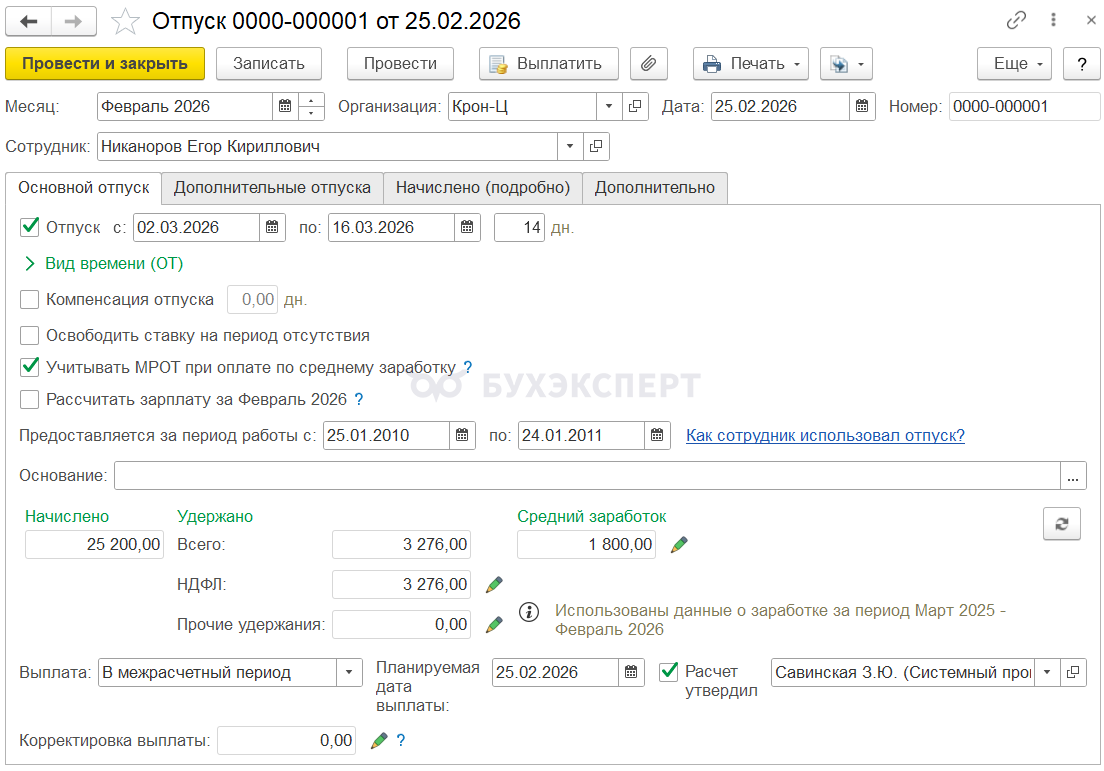

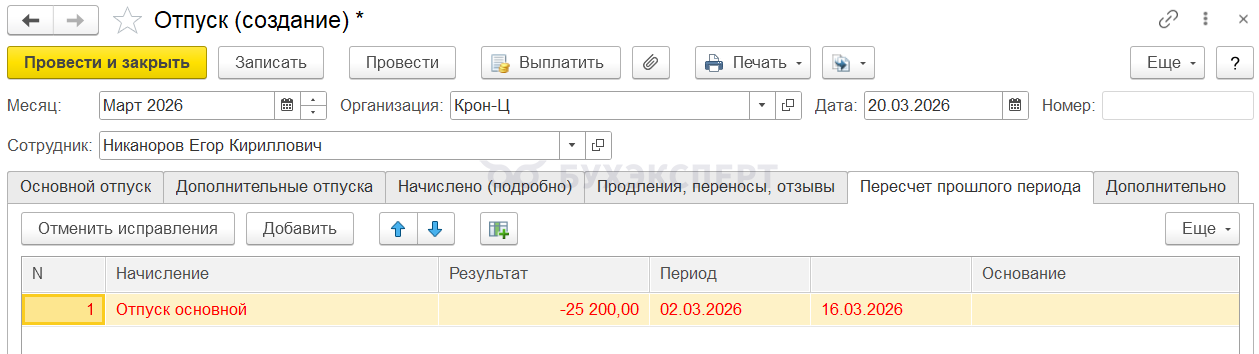

Сотруднику Никанорову Е. К. оформлен отпуск на 14 дней со 2 по 16 марта 2026. При расчете отпускных еще не была начислена зарплата за февраль 2026. Отпускные выплачены 25 февраля.

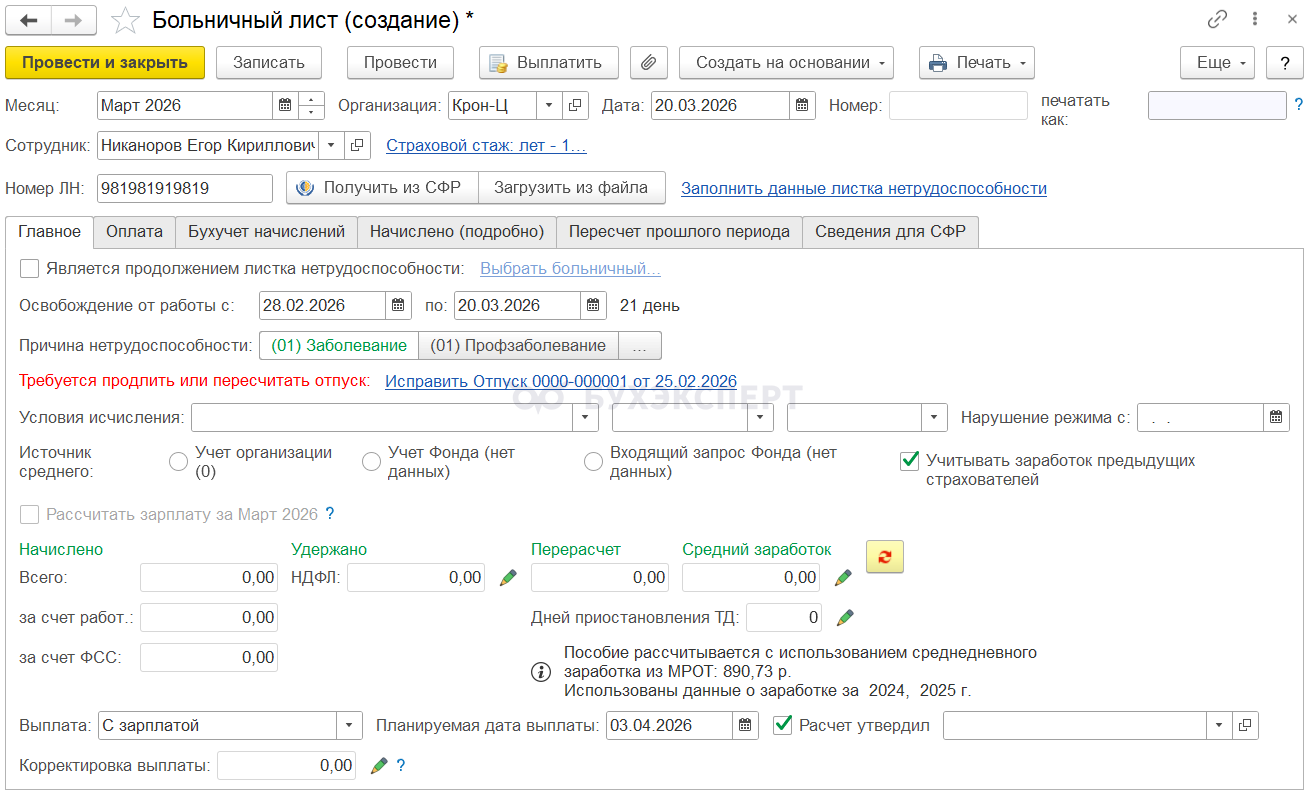

Но 28 февраля сотрудник заболел и больничный закончился 20 марта.

Разберем, как отразится продление отпуска в учете НДФЛ.

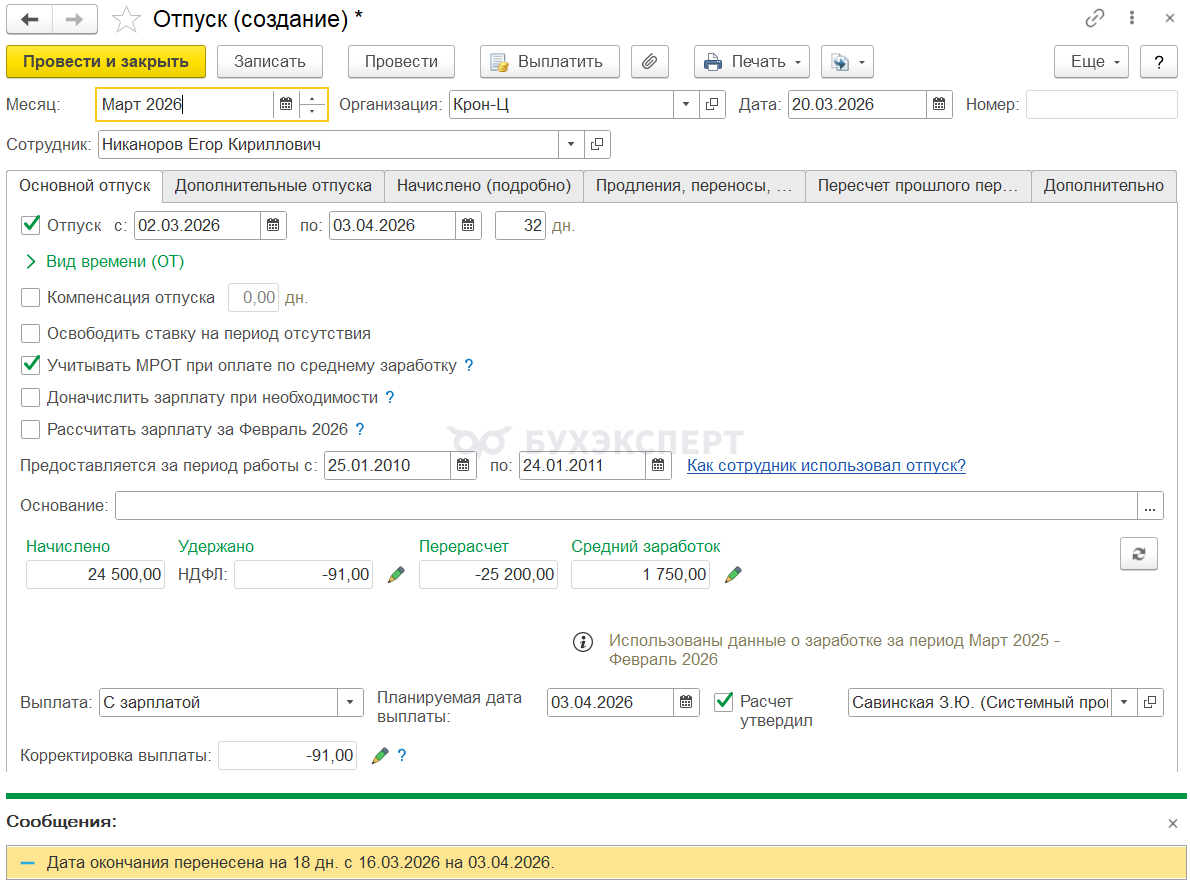

Перед расчетом больничного нужно продлить отпуск на период болезни. При этом в расчете среднего учитывается зарплата за февраль и уменьшается средний дневной заработок. А часть периода отпуска переходит на апрель, с 1 по 3 число.

Сумма отпускных уменьшается на 700 руб.

- 24 500 (отпускные после перерасчета) – 25 200 (первоначальная сумма отпускных) = -700 руб.

Образуется излишне удержанный НДФЛ в размере 91 руб. (=700 * 13%)

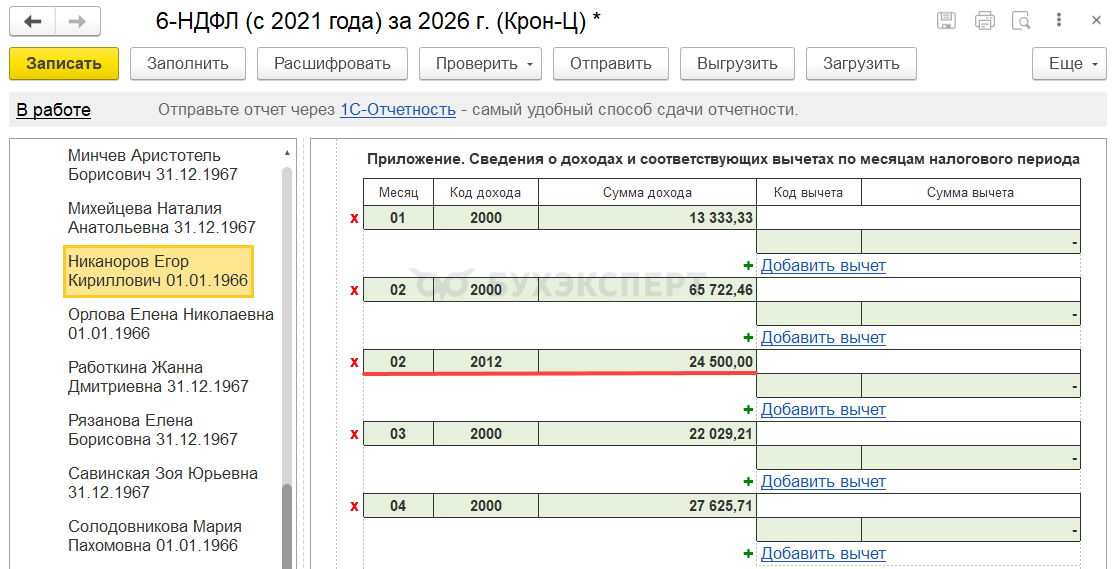

На вкладке Начислено (подробно) отпускные разбились на периоды:

- 19 250 руб. с 21 по 31 марта

- 5 250 руб. с 1 по 3 апреля

Всего 24 500 руб.

На вкладке Пересчет прошлого периода сумма сторно одна – 25 200 руб. за период со 2 по 16 марта.

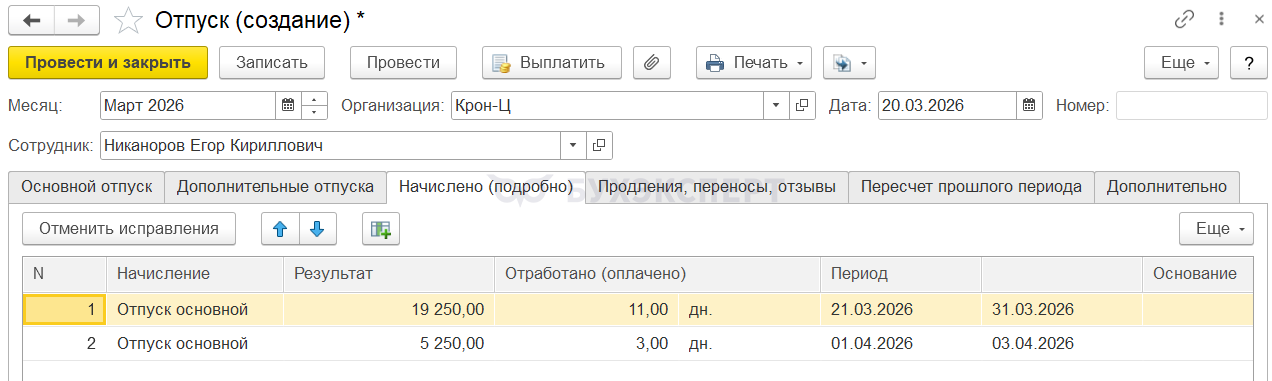

Посмотрим движения, которые документ-исправление Отпуск делает в регистре накопления Учет доходов для исчисления НДФЛ по команде Еще – Движения документа. В регистре видно, что:

- На 25.02.2026 (первоначальная дата выплаты отпускных) отражается сумма сторно отпускных 5 950 руб.

- А сумма отпуска за период с 1 по 3 апреля (5 250 руб.) доначисляется по текущей дате получения дохода – 03.04.2026.

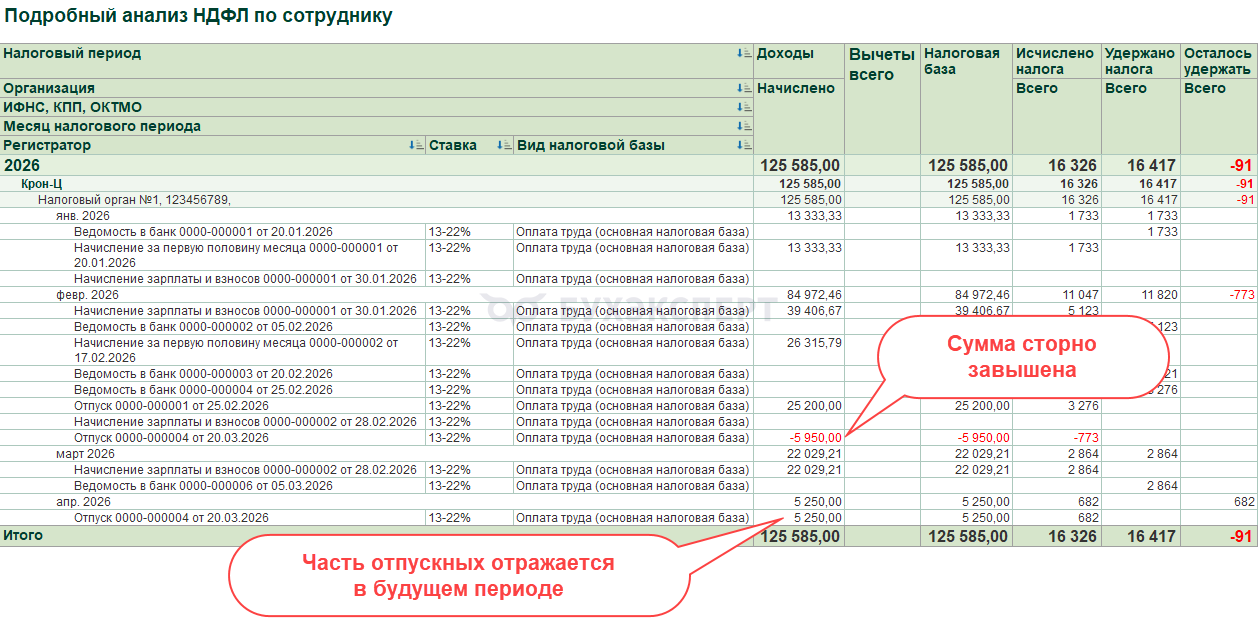

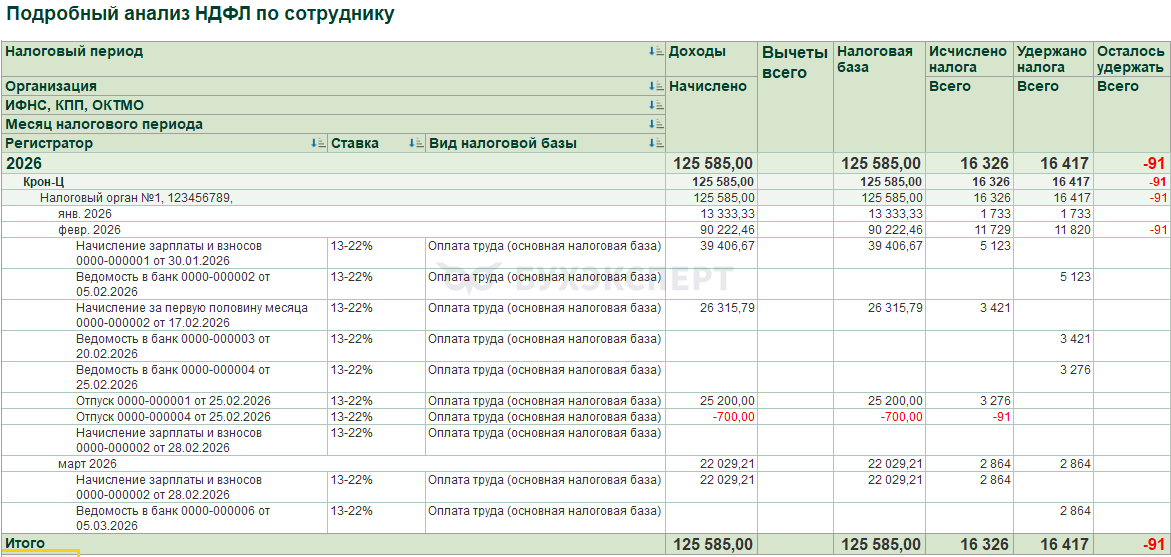

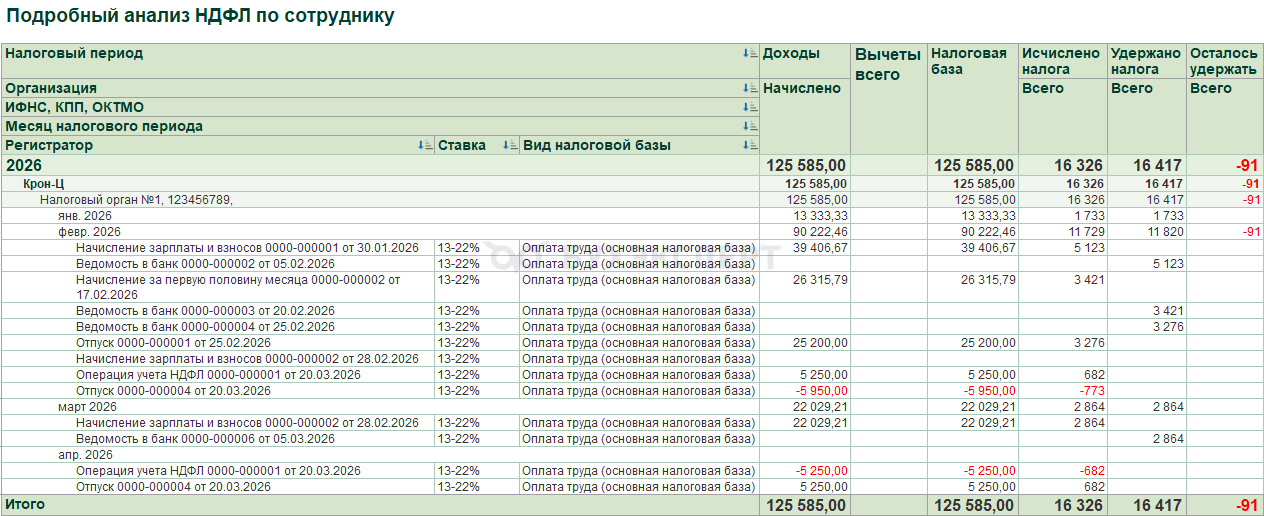

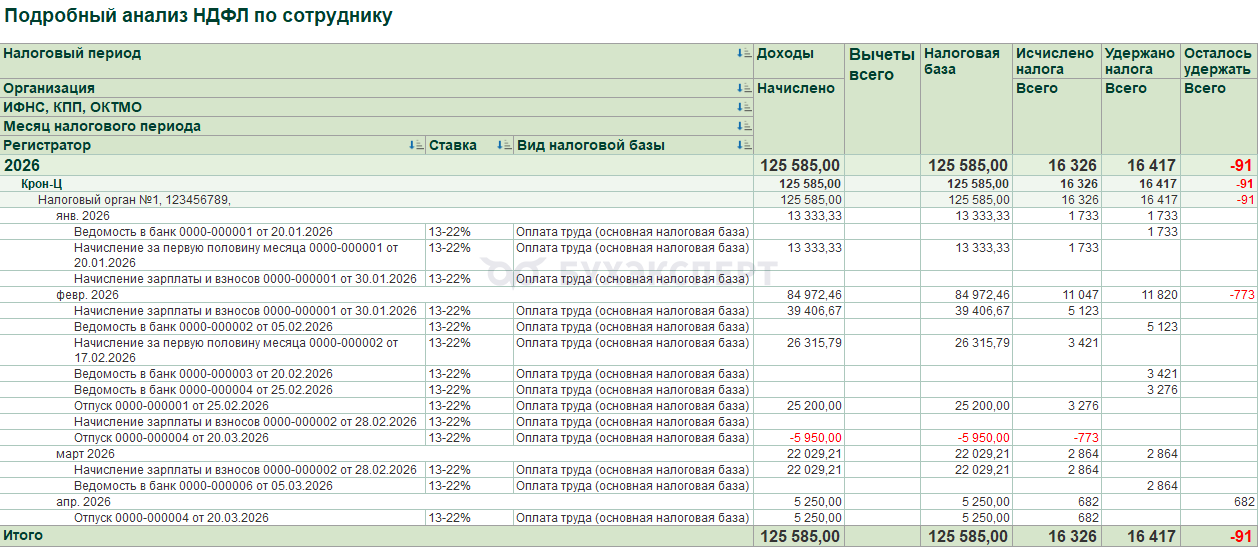

В Подробном анализе НДФЛ по сотруднику видим:

- Сторно отпускных в размере 5 950 руб. и НДФЛ 773 руб. в феврале

- И доначисление 5 250 руб. и НДФЛ 682 руб. в апреле.

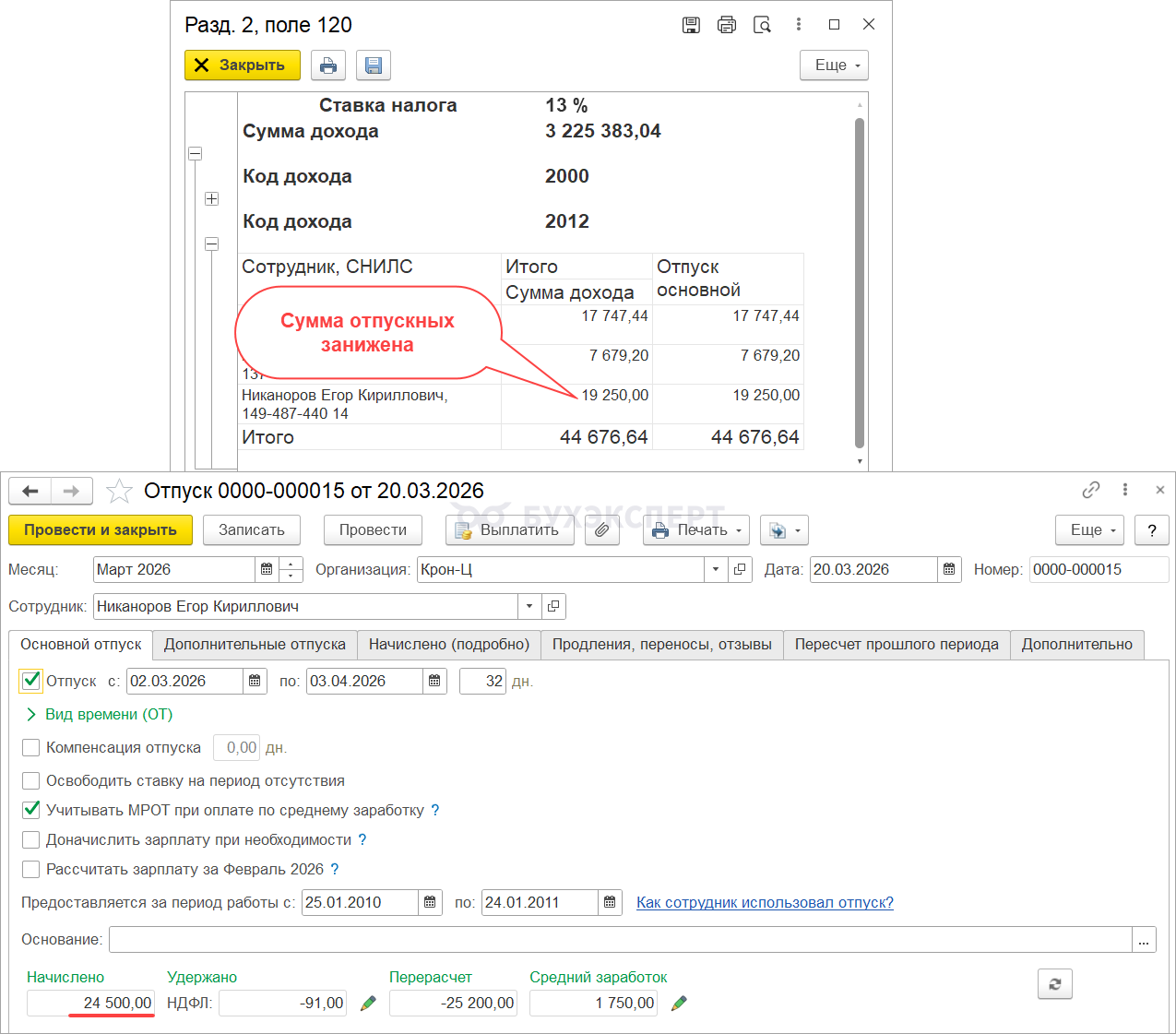

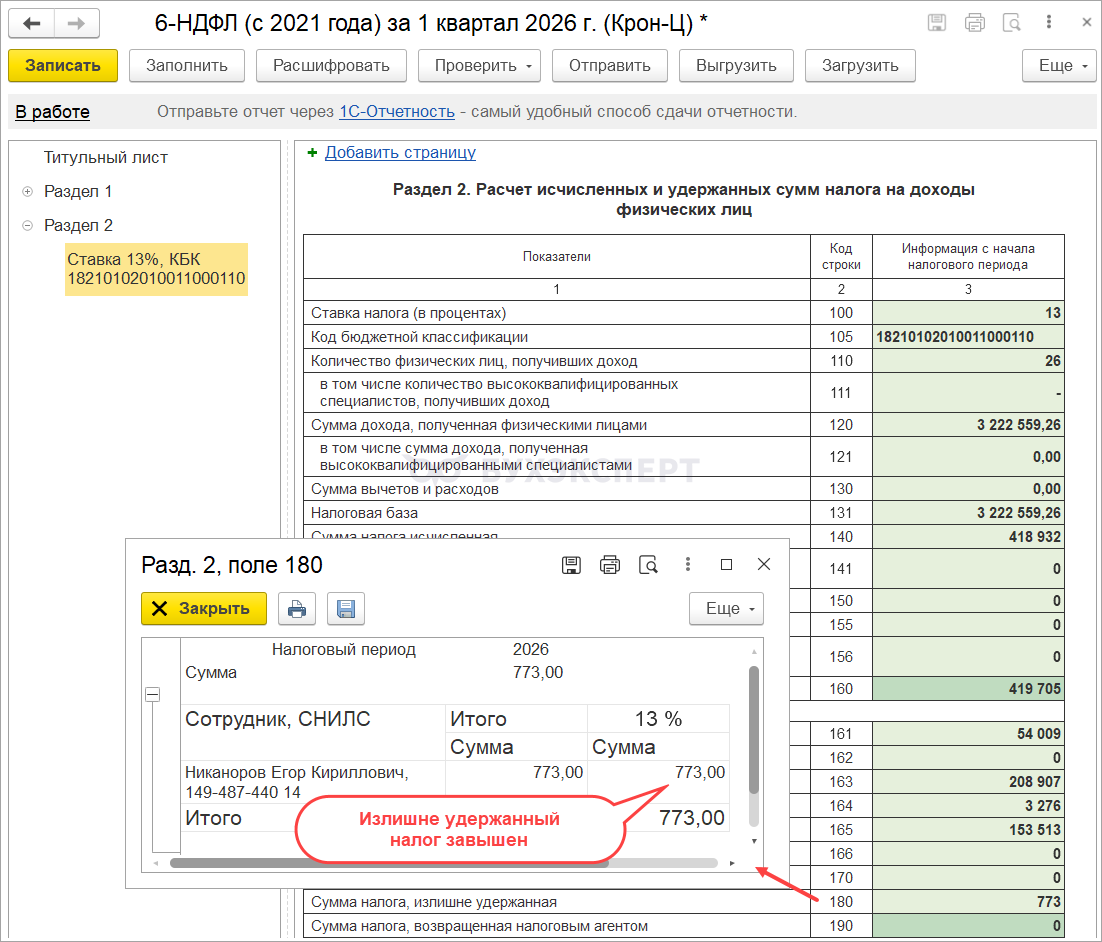

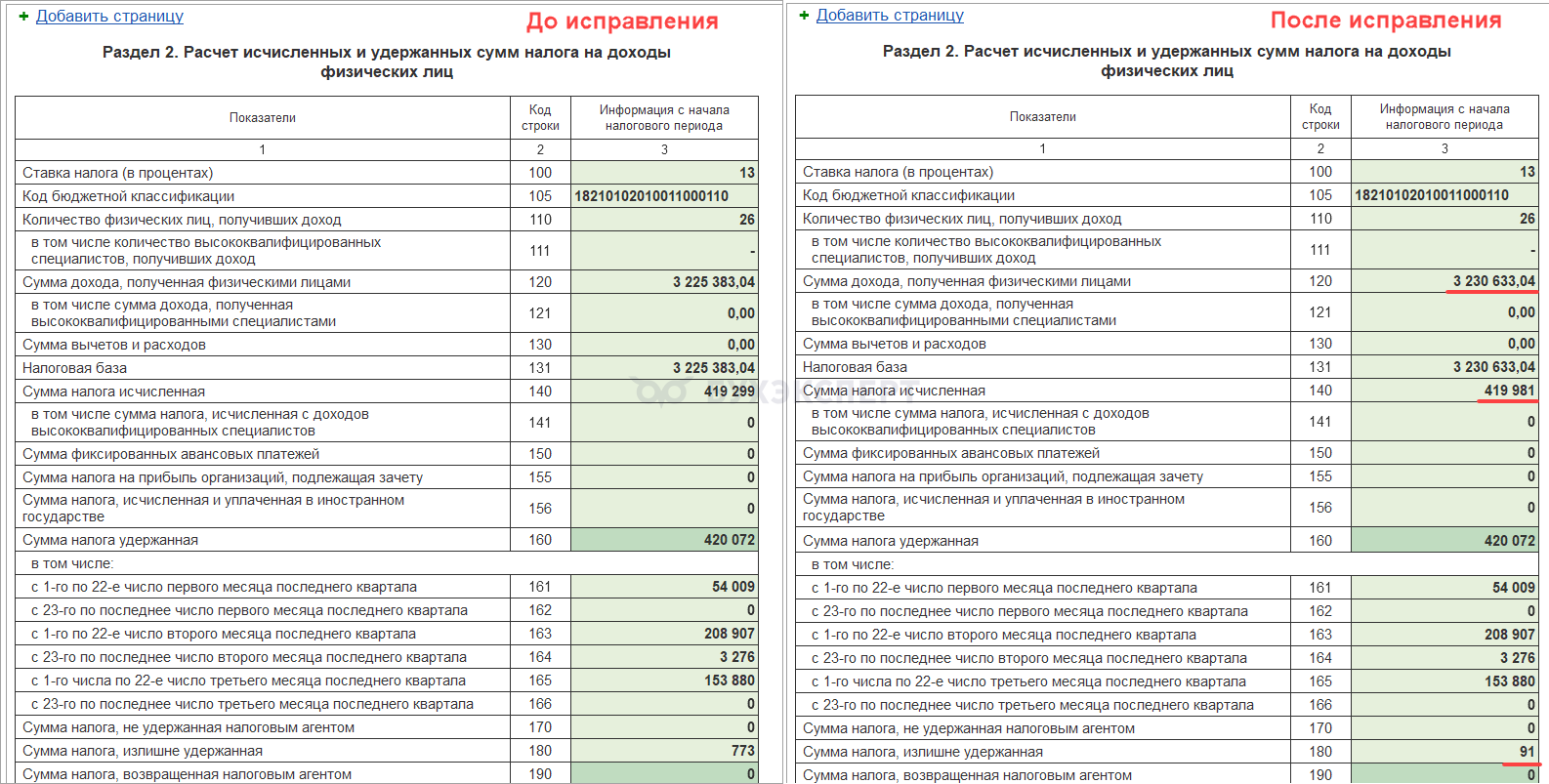

При заполнении 6-НДФЛ за 1 квартал в Разделе 2 доход и НДФЛ уменьшаются на сумму завышенного сторно в прошлом периоде. Это видно при сравнении строки 120 Раздела 2 с суммой отпускных после перерасчета.

А в строке 180 появляется излишне удержанный НДФЛ по сотруднику, который не соответствует фактическому размеру отрицательного налога в документе-исправлении. После перерасчета излишне удержанный налог составил всего 91 руб., а в отчет попадает 773 руб.

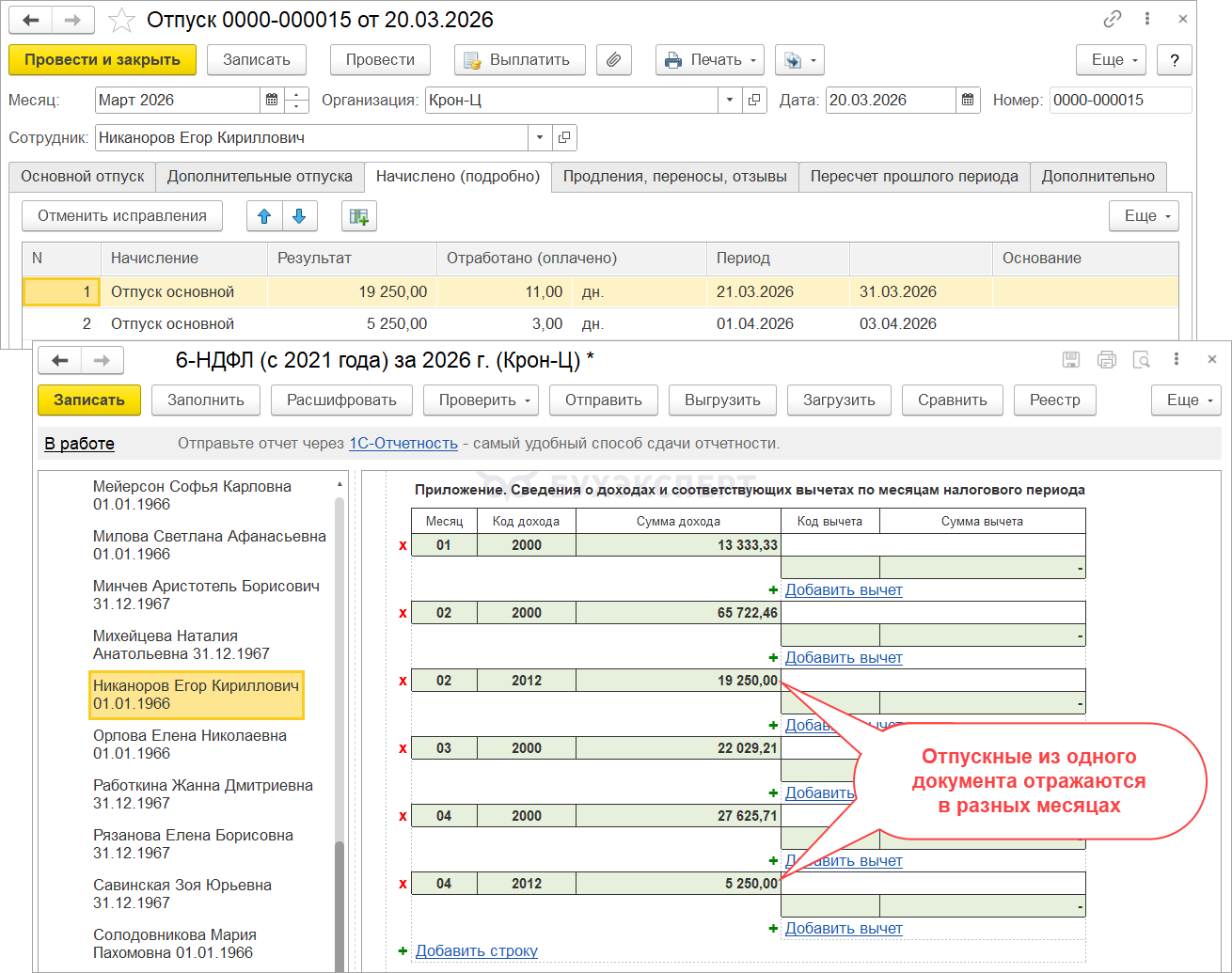

В Приложении 1 к годовому 6-НДФЛ сумма дохода после перерасчета разъезжается по месяцам:

- Отпускные, которые относятся к марту (19 250 руб.) отражаются по первоначальной дате выплаты в феврале 2026

- Часть отпускных, переходящая на апрель (5 250 руб.), отражается по дате перерасчета – в апреле 2026

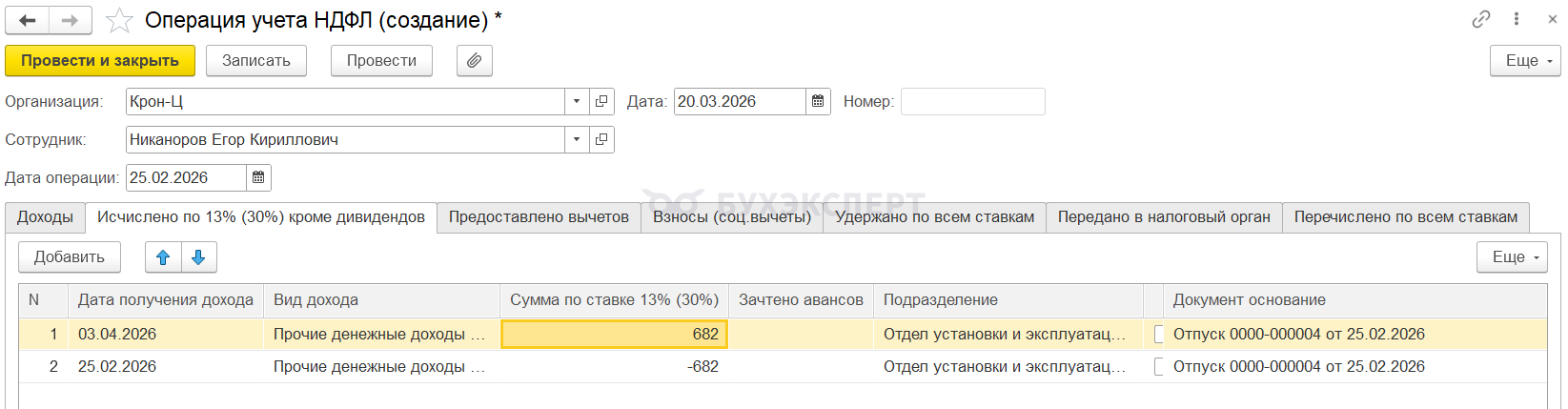

Чтобы исправить ошибку используем Операцию учета НДФЛ.

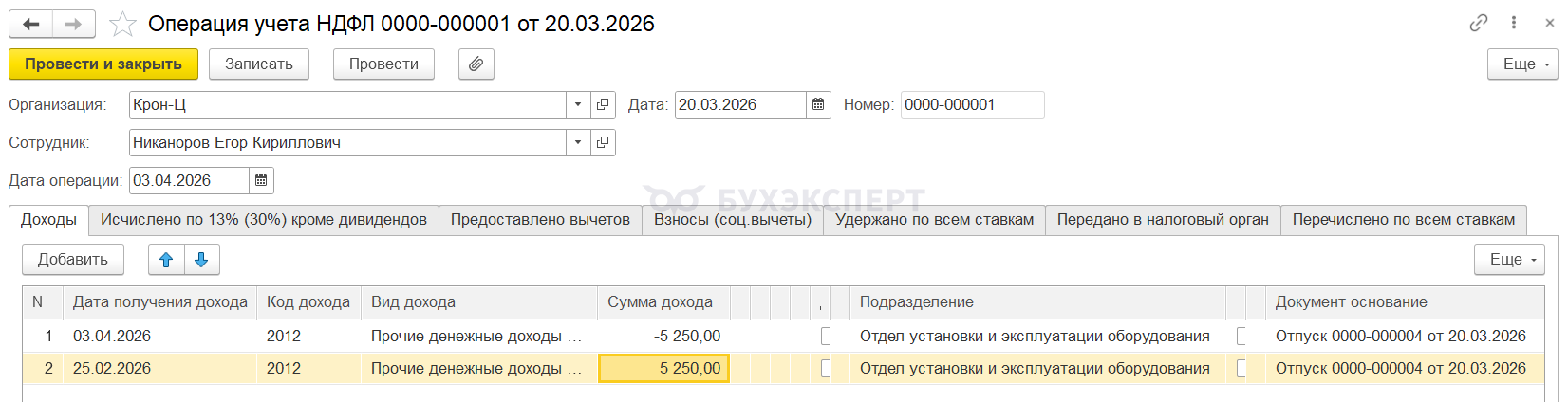

Заполняем вкладку Доходы:

- В первой строке укажем отрицательную сумму дохода на дату перерасчета. В нашем примере это 03.04.2026 и сумма -5 250 руб.

- В второй строке укажем положительную сумму дохода на дату фактического получения отпускных. В нашем примере это 25.02.2026 и сумма +5 250 руб.

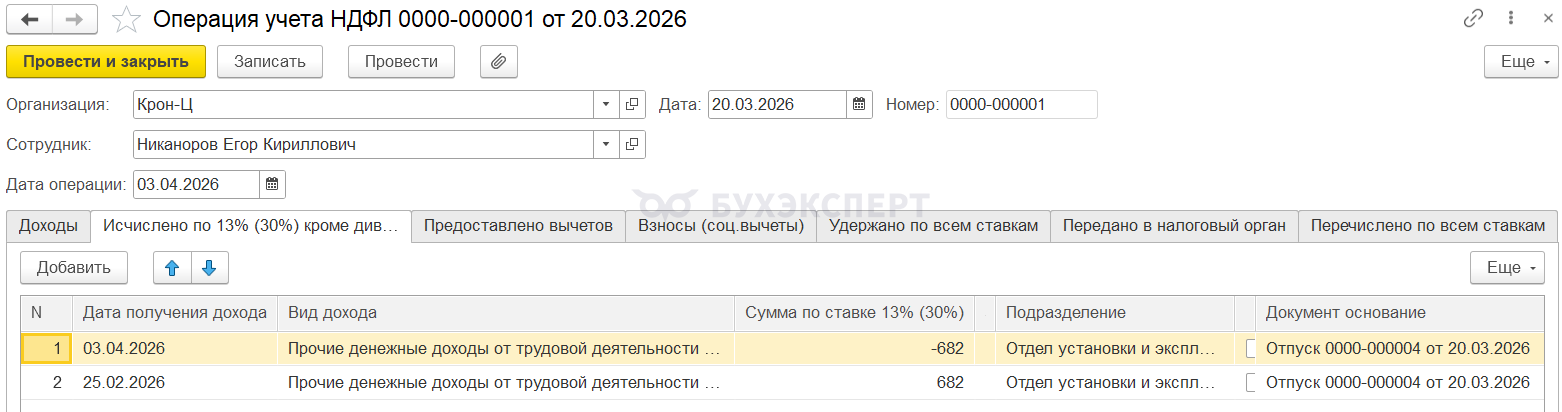

Заполняем вкладку Исчислено по 13% (30%) кроме дивидендов

- В первой строке укажем отрицательную сумму дохода на дату перерасчета. В нашем примере это 03.04.2026 и сумма -682 руб.

- В второй строке укажем положительную сумму дохода на дату фактического получения отпускных. В нашем примере это 25.02.2026 и сумма +682 руб.

После проведения Операции учета НДФЛ:

Сумма переброски отпускных в апрель обнуляется, а сумма сторно отражается в феврале.

- Рассчитаем сумму сторно дохода в феврале:

- 5 250 (перебросили операцией учета НДФЛ) – 5 950 (сторнировал документ отпуск) = -700 руб.

- Рассчитаем сумму сторно НДФЛ в феврале:

- 682 (перебросили операцией учета НДФЛ) – 773 (сторнировал документ отпуск) = -91 руб.

После исправления ошибки в Разделе 2 6-НДФЛ верно отразится доход (стр. 120) и исчисленный НДФЛ (стр. 140). Излишне удержанный налог в строке 180 отразится в размере 91 руб. и это соответствует сумме излишне удержанного НДФЛ, которая получилась при перерасчете.

В Приложении 1 к годовому отчету отпускные отразятся по первоначальной дате получения дохода – в феврале 2026 в полной сумме 24 500 руб.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. 1 С планирует исправлять ошибку эту?

Здравствуйте! Хочу верить, что да — планируют. Но сроки точные не определены.