Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Сотруднику могут быть начислены и выплачены межрасчетные доходы (премии, больничные, отпускные и пр.) раньше, чем зарплата за предыдущий месяц. Разберем на примере отпускных какие проблемы могут возникнуть в учете НДФЛ в такой ситуации, а также способы их обхода.

[jivo-yes]

Содержание

В видео "Как исправить удержанный НДФЛ, если налог посчитался не по той ставке и проблему обнаружили не сразу" по сотруднику образуется пересортица в удержанном налоге между ставками. Раньше предлагали в этом случае оформить возврат налога по ставке 13%, а потом удержать налог по 15%. Сейчас позиция по этому вопросу изменилась, пересортицу можно скорректировать прошлым периодом. Подробнее об этом - в статье Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1.

Какие возникают проблемы и как их решать

У всех проблем, которые проявляются в описанной ситуации, один источник – при расчете зарплаты ЗУП 3.1 не умеет учитывать документы, зарегистрированные будущим месяцем. Например, при расчете зарплаты за январь программа не видит доходы и НДФЛ сотрудника из документа Премия (Отпуск, Больничный лист и т. д.), отраженного в следующем месяце – феврале.

Чаще всего с такой ситуаций мы сталкиваемся при расчете отпускных. Ведь если сотрудник идет в отпуск в начале месяца, отпускные ему нужно перечислить заранее – далеко не всегда получается дождаться выплаты зарплаты за прошлый месяц. Например, сотрудник идет в отпуск с 10 февраля, зарплату ему нужно выплатить не позднее 6 февраля. Если срок выплаты зарплаты за январь 10 февраля, то мы получаем нашу проблемную ситуацию. Отпускные начислены февралем и выплачены раньше, чем зарплата за январь.

Получите понятные самоучители 2026 по 1С бесплатно:

Когда рассчитываем НДФЛ с январской зарплаты, нужно определить доход и налог сотрудника нарастающим итогом сначала года. Причем сумму дохода и налога нарастающим итогом нужно рассчитывать на дату выплаты зарплаты, т. е. на 10 февраля . А это означает, что для корректного расчета НДФЛ (применяемые вычеты, сравнение доходов с пределом 2,4 млн руб.) нужно учитывать февральские отпускные, выплаченные 6 февраля. Но программа не умеет этого делать! Это ограничение ЗУП 3.1 приводит к ряду проблем.

Проблема 1 – неправильно применяются вычеты

Проблема может проявиться по-разному, в зависимости от того, какие вычеты положены работнику:

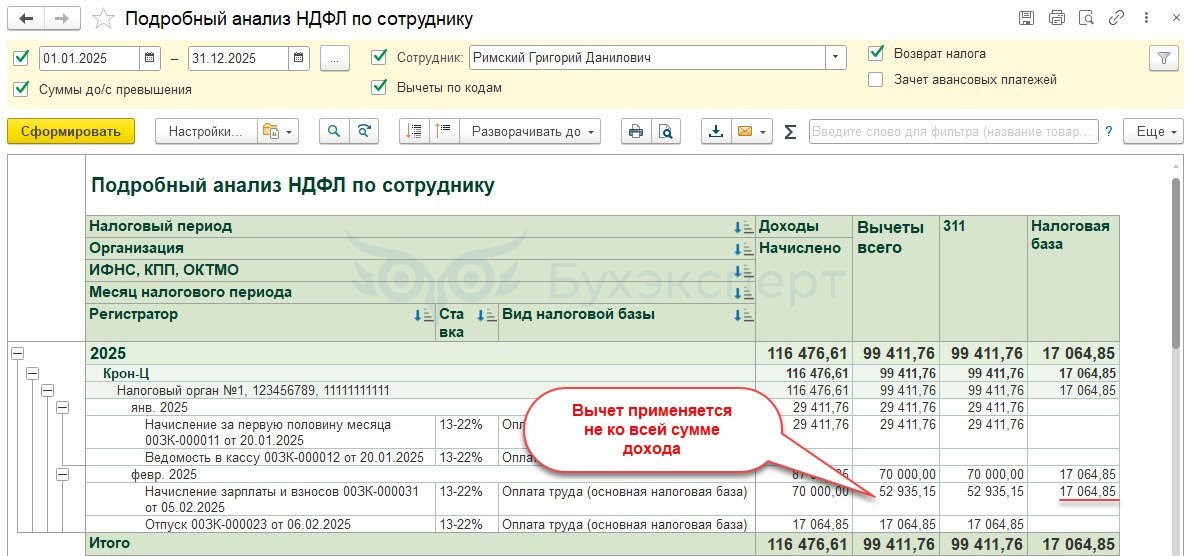

- Если у сотрудника есть имущественный или социальный вычет, то неверно рассчитывается налогооблагаемая база. Если сумма положенного вычета превышает доход или равна ему, то вычет отражается в полной сумме дохода, а налоговая база не обнуляется до конца. Например, при зарплате 70 000 руб., отражается 70 000 руб. вычета, а налоговая база не нулевая – остается «хвост». Причем размер «хвоста» в точности равен сумме межрасчетного дохода, начисленного в следующем месяце и выплаченного до зарплаты за текущий месяц

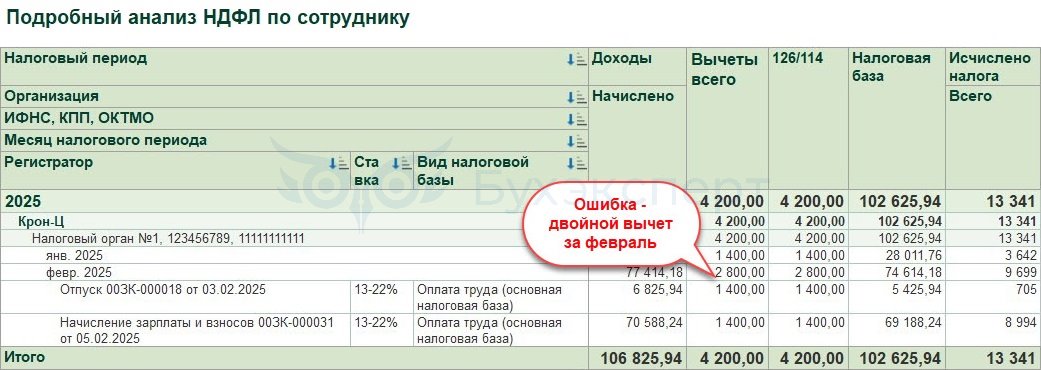

- Если у сотрудника есть стандартные вычеты, то они задваиваются. При выплате сначала отпускных, а затем зарплаты за прошлый месяц, вычет будет ошибочно предоставлен 2 раза: в документе Отпуск (Зарплата – Отпуска) и в Начислении зарплаты и взносов за месяц, предшествующий отпуску

Проблема 2 – неправильный расчет НДФЛ по прогрессивной шкале

Это зарегистрированая ошибка 60025261.

Ошибка исправлена в релизах ЗУП 3.1.34.276 / 3.1.37.72. Подробный разбор - в статье Изменение в расчете НДФЛ по повышенной ставке, если межрасчетный доход выплачивается раньше, чем зарплата за прошлый месяц.

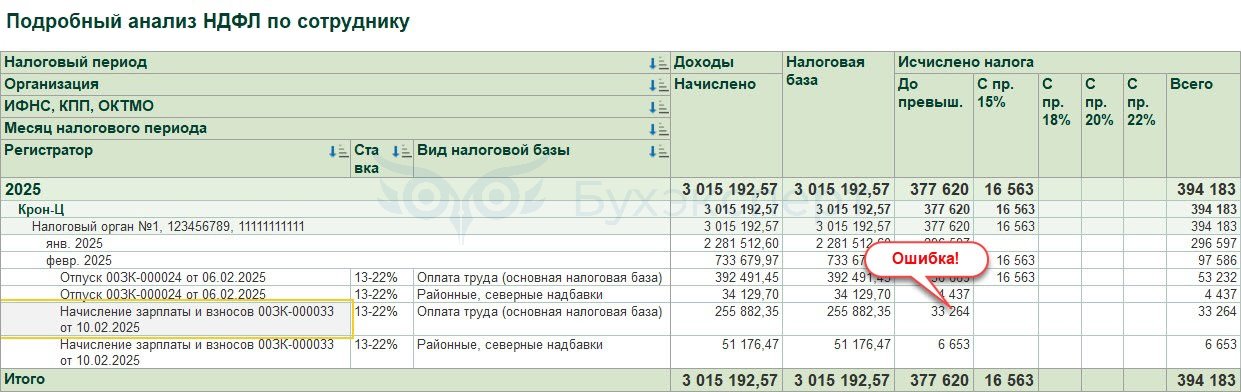

Суть ошибки - если до выплаты зарплаты в следующем месяце начисляются и выплачиваются межрасчетные доходы, при расчете зарплаты ЗУП 3.1 не видит эти доходы будущего месяца. В результате программа не может корректно рассчитать общую сумму дохода сотрудника с начала года – доход будущего месяца не учитывается. И если именно в этот момент наступает превышение доходов над пределом 2,4 млн руб., ЗУП 3.1 не может это отследить. В результате при расчете зарплаты применяется ставка НДФЛ без учета превышения дохода 2,4 млн руб. – 13%, а не 15%.

Как исправлять ошибки

Чтобы исправить обе ошибки, нужно ввести документ Перерасчет НДФЛ (Налоги и взносы – перерасчеты НДФЛ) – он скорректирует ошибку в вычетах и расчете налога по прогрессивной ставке. Работаем с документом в таком порядке:

- До заполнения документа указываем месяц, в котором планируется выплата зарплаты и межрасчетного дохода

- Заполняем документ – налог по сотруднику пересчитывается, ошибки уходят

- Меняем месяц в документе на месяц начисления зарплаты и проводим Перерасчет НДФЛ – это важно, чтобы перерасчет налога был учтен при заполнении ведомости на выплату зарплаты

Еще, как вариант, можно все межрасчетные доходы регистрировать предыдущим месяцем до выплаты зарплаты за прошлый месяц. Например, отражать февральские отпускные январем до тех пор пока не выплатили январскую зарплату. Тогда описанные проблемы не возникают.

Но у этого метода есть минус – проводки и страховые взносы с межрасчетных доходов будут отражены месяцем раньше. Например, если сотрудник идет в отпуск в феврале и отпускные ему тоже платим в феврале, то в БУ такие отпускные будут отнесены к январю. Взносы с таких отпускных тоже будут начислены январем и заплатить их придется на месяц раньше.

Рассмотрим на примерах, как исправить ошибки в расчете налога документом Перерасчет НДФЛ.

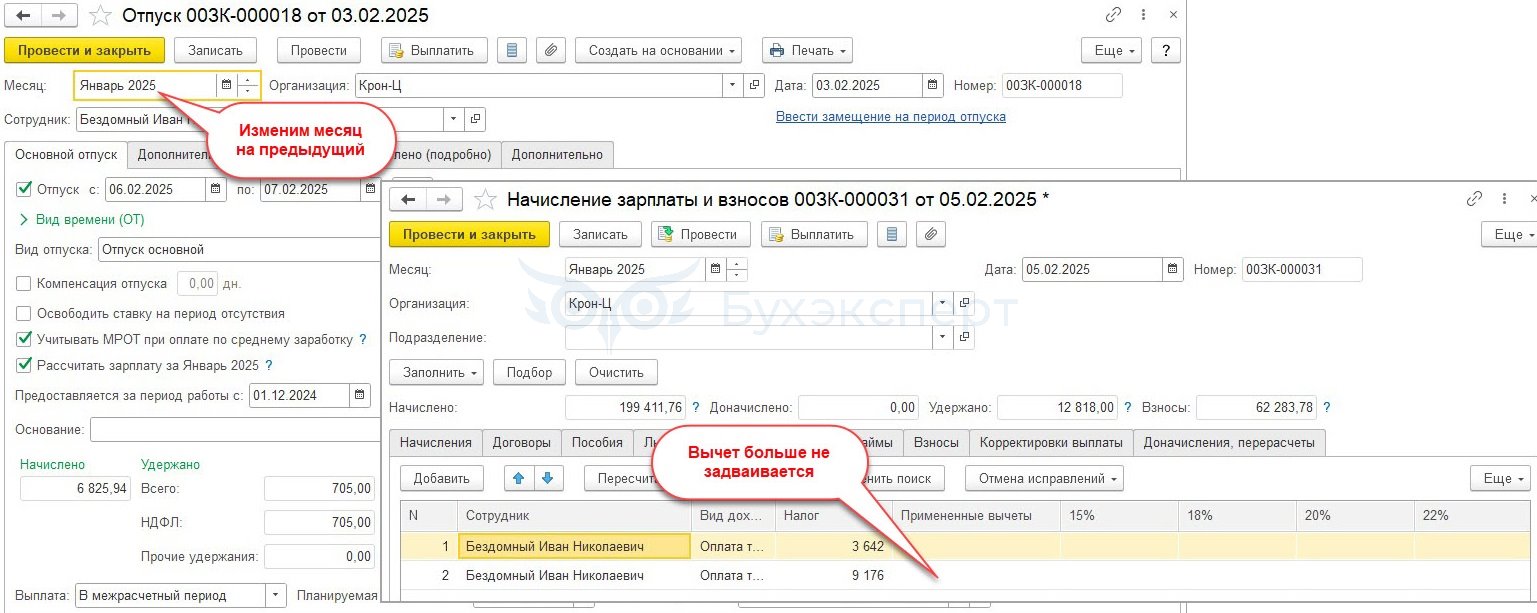

Пример 1. Как исправить ошибку задвоения вычетов

Сотрудник Бездомный И. Н. идет в отпуск с 06.02.2025, отпускные выплачены 03.02.2025. Зарплата за январь начислена и выплачена 10.02.2025.

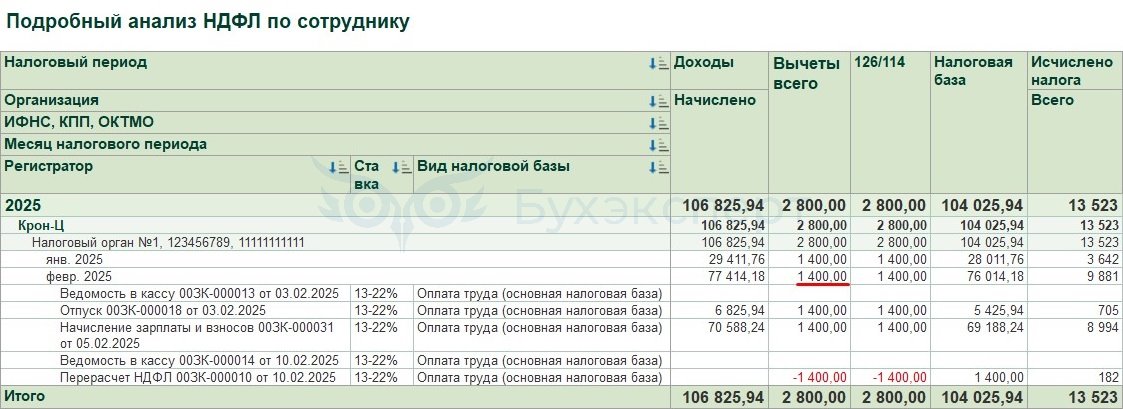

В Подробном анализе НДФЛ (Налоги и взносы - Отчеты по налогам и взносам) видим, что у сотрудника задвоился вычет.

Разберемся, как избавиться от ошибки задвоения вычета.

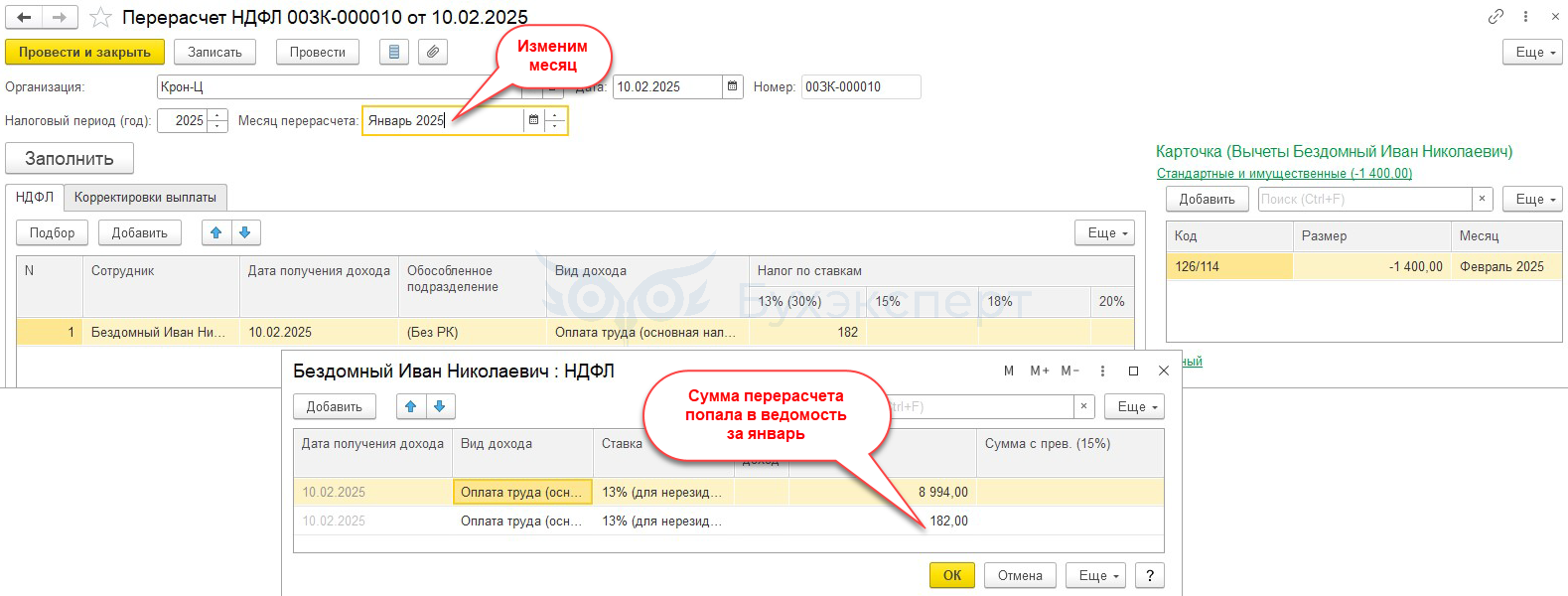

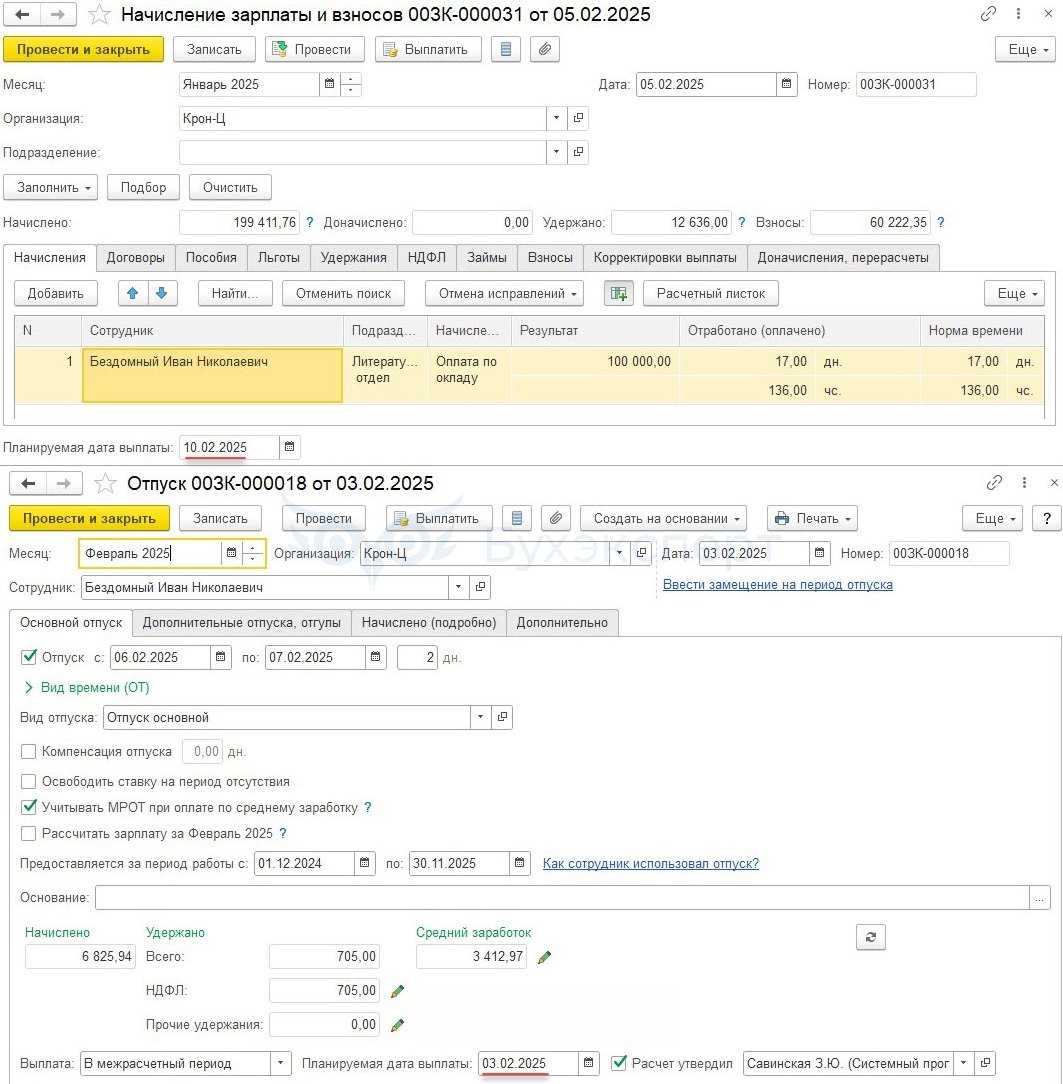

Воспользуемся документом Перерасчет НДФЛ. Чтобы документ заполнился, выбираем месяц – Февраль. Но для того, чтобы сумма перерасчета попала в ведомость на выплату январской зарплаты, перед проведением изменим месяц на Январь.

Ошибка ушла – в Подробном анализе видим, что за февраль предоставлен один вычет.

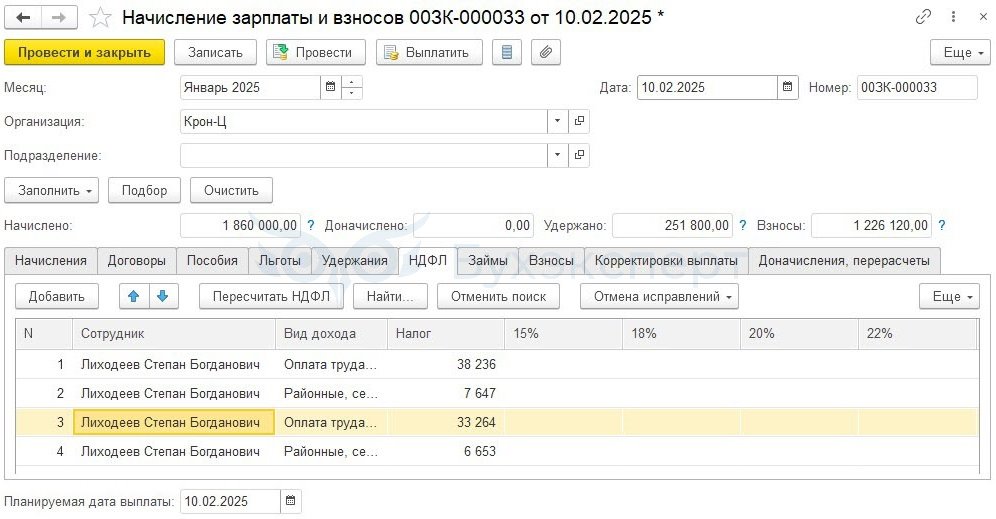

Пример 2. Как исправить ошибку расчета НДФЛ по прогрессивной ставке

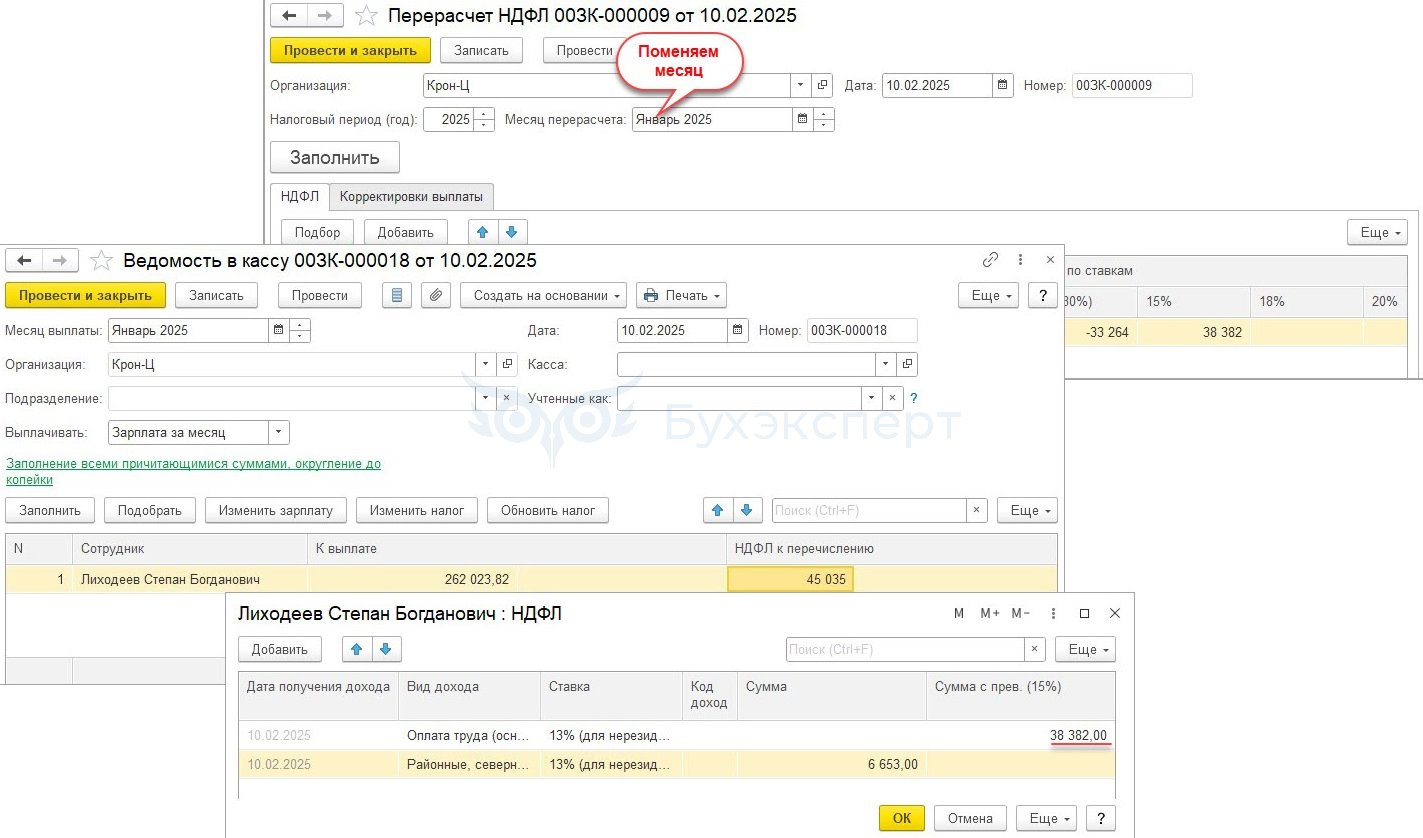

В феврале сотрудник Лиходеев С. Б. идет в отпуск, дата выплаты отпускных 06.02.2025. При начислении отпускных у сотрудника появилось превышение доходов над 2,4 млн руб.

Далее сотруднику была начислена заработная плата за январь, которая будет выплачиваться после отпускных – 10.02.2025. Ожидаем, что расчет НДФЛ уже будет идти по ставке 15%, однако программа считает налог по ставке 13%.

Рассмотрим, как исправить ошибку.

Для решения проблемы заполним документ Перерасчет НДФЛ.

Для того, чтобы перерасчет налога попал в ведомость на выплату январской зарплаты, заменим месяц перерасчета на Январь.

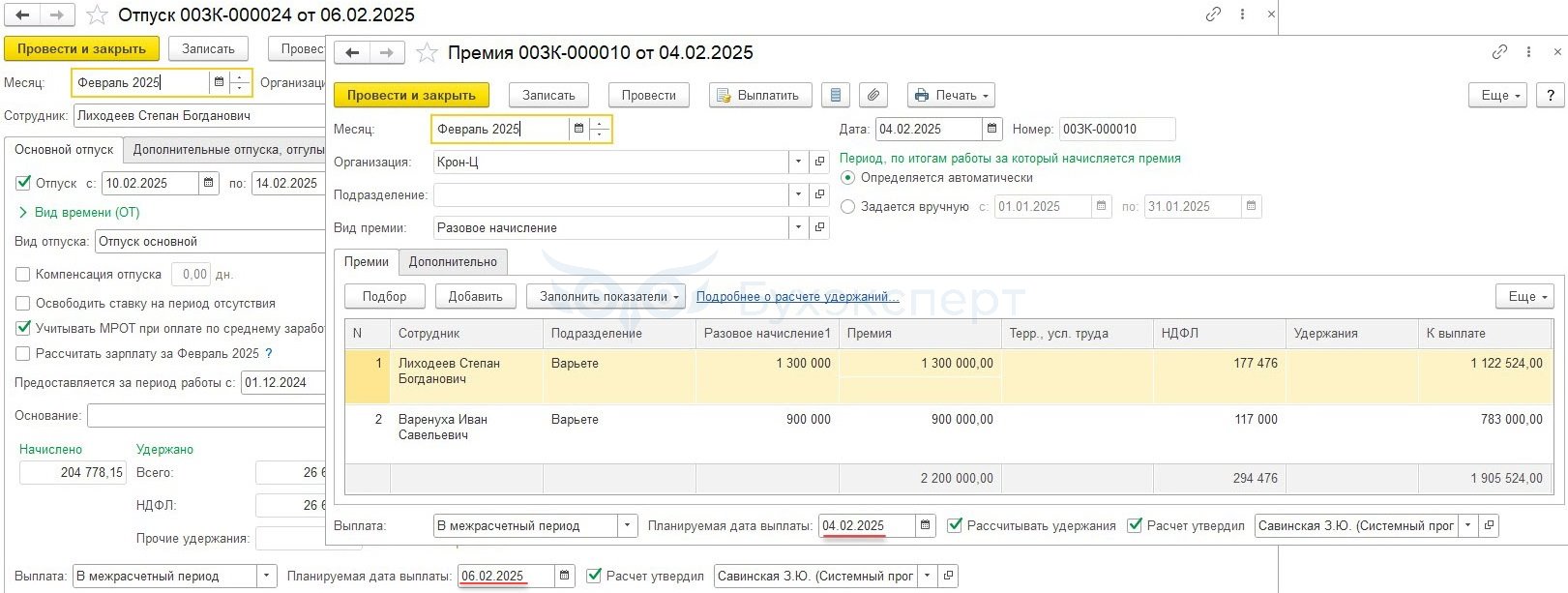

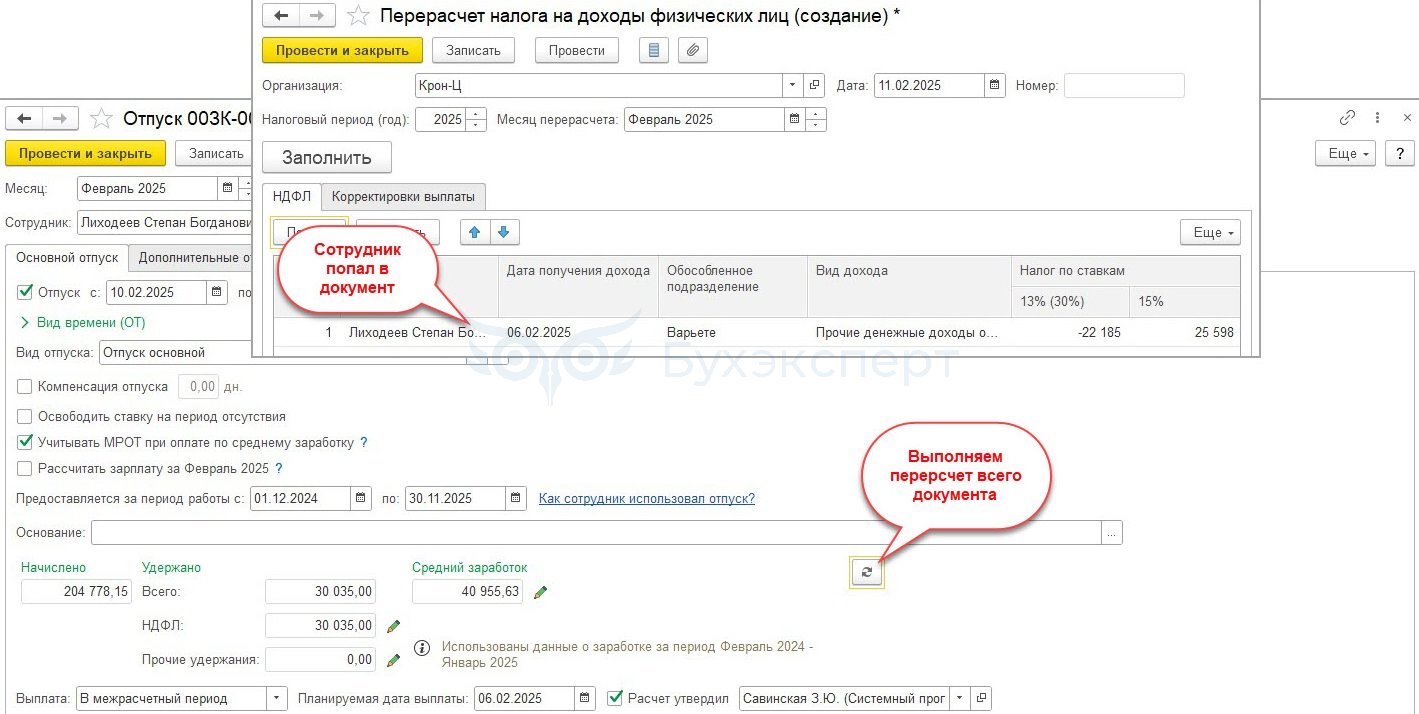

Возможна другая ситуация – начислили Отпуск, а затем Премию с датой выплаты раньше, чем отпускные.

И если при этом был превышен порог дохода над 2,4 млн руб., программа нас никак не уведомит, что нужен пересчет налога в Отпуске! Мы должны самостоятельно отслеживать такие ситуации. Отловить таких сотрудников можно с помощью документа Перерасчет НДФЛ. Если сотрудник попал в этот документ – нужно пойти и пересчитать Отпуск.

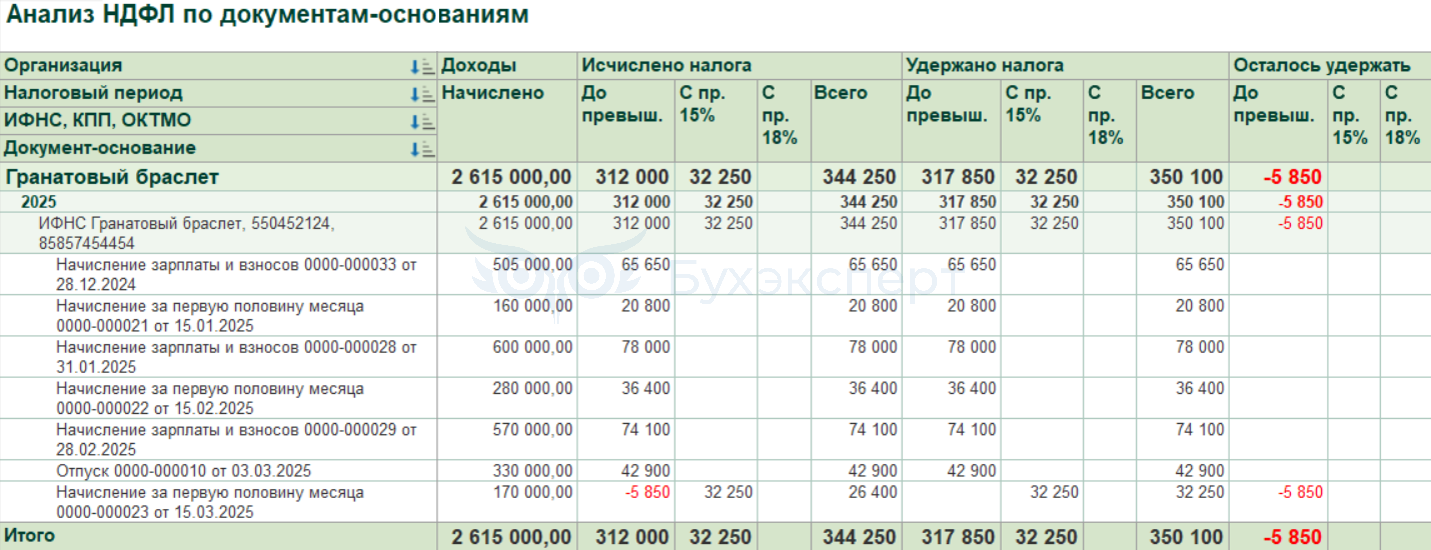

Пример 3. Как исправить удержанный НДФЛ, если налог посчитался не по той ставке и проблему обнаружили не сразу

Как образовалась проблема:

- Отпуск рассчитан и выплачен до выплаты зарплаты за прошлый месяц

- При расчете зарплаты не учелся доход из документа Отпуск. Доход с начала года превысил 2,4 млн руб., но расчет произошел по 13%

Решение:

- Исправляем расчет НДФЛ

- Проверяем взаиморасчёты – Корректировку выплаты

- Возврат НДФЛ по ставке 13%

- Проверяем результат в Расчетном листке и Анализ НДФЛ по документам - основания

Исправляем расчет НДФЛ с помощью документа Перерасчет НДФЛ.

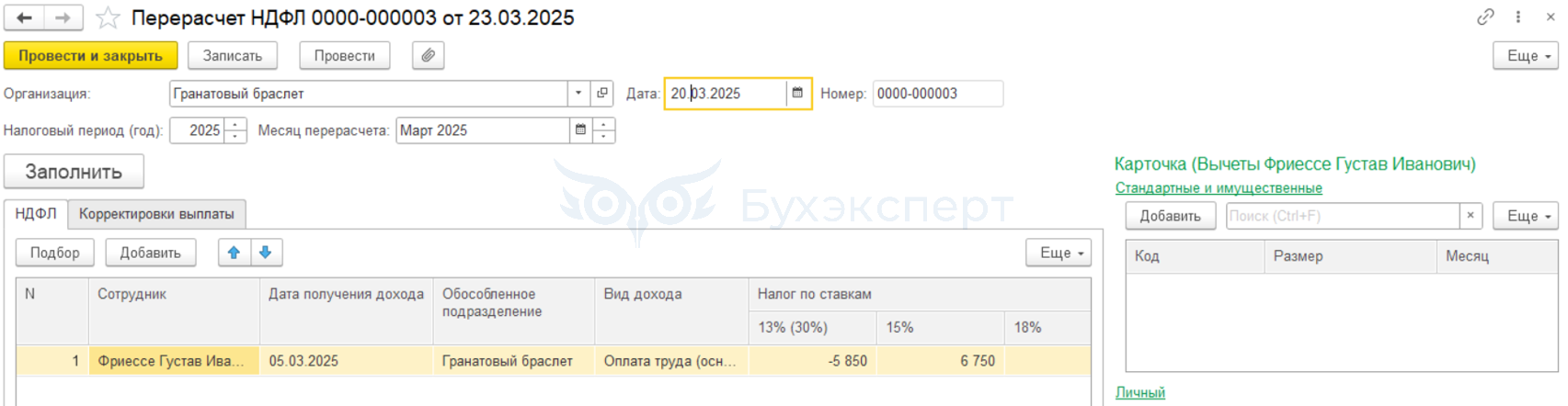

После перерасчета НДФЛ по сотруднику образуется пересортица в удержанном НДФЛ:

- По ставке 13% образуется излишне удержанный налог 5 850 руб.

- По ставке 15% образуется не удержанный налог 6 750 руб.

Итого с сотрудника надо доудержать 900 руб. по ставке 15%. А пересортицу по ставкам (5 850 руб.) перебросить между ставками Операций учета НДФЛ. Как это сделать, разобрали в статье - Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день, а что можно сделать в случае, если такой документ отпуска был в июне и сейчас период закрыт?

Добрый день! Здесь лучше посмотреть НУ по данному сотруднику с начала года. Возможно в следующем месяце программа выполнена перерасчет НДФЛ и теперь все верно. Если у Вас есть подписка с ответами на вопросы — напишите. Проверим учет вместе!

Добрый день! Каким отчетом можно «поймать» эту ошибку? перерасчет НДФЛ (технический) покажет, что что то не так?

Здравствуйте! Да, документ Перерасчет ндфл не просто покажет, но и исправит проблемы 1 и 2. Проблему 3 мы сможем «отловить» только при формировании отчета 6-НДФЛ.

Хороший совет, но если подключен учет по статьям финансирования, то лучше перерасчет НДФЛ не вводить. Он в целом по сотруднику пересчитает налог правильно, но по статьям будет дичь. В моей практике был случай, когда в целом по статье налог с начала года после такого пересчета оказался отрицательный, что для бюджетников не допускается.

И управлять статьями в документе «Перерасчета НДФЛ» никак нельзя.

Спасибо, что поделились свои опытом! Для нас это очень важно.

Добрый день, подскажите исправлена ли данная ошибка в 1С?

https://bugboard.v8.1c.ru/error/000159426

Если верить разработчикам -то да. На релизе 3.1.31.58 и выше.

Добрый день.

Подскажите пожалуйста, у сотрудника отпуск за август выплачивается 07.08.25, а зарплата за июль 08.08.25, произошел переход 2400000 руб по НДФЛ, в отпуске НДФЛ разбился на 13 и 15%, а в зарплате считает 13%, при этом документ перерасчет НДФЛ заполняется пустой, нужно ли что-то исправлять?

Если документ Перерасчет ндфл введен за август — то все хорошо.

Выявилась другая проблема, связанная с документами Премия и Отпуск. В сентябре создали документ Премия и думали, что выплата будет тоже в сентябре, но её перенесли на октябрь, указав выплату в межрасчетный период, но совпадающий с днем выплаты зарплаты за сентябрь. Месяц начисления оставили прежний. В документе Отпуск в октябре с выплатой тоже в день зарплаты за сентябрь, но указав межрасчетный период, программа завышает сумму НДФЛ ровно на сумму НДФЛ премии. Но (!) такая проблема только у одного ОП в одной организации, у которой их несколько. В других организациях, имеющих свои ОП и не имеющие их вовсе, пока такой проблемы не выявлено.

Здравствуйте! Спасибо, что поделились наблюдением ❤️

Добрый день! А вы не знаете судьбу этой ошибки https://bugboard.1c.ru/?state=prj-hrm3-er-60025261, опубликованной в п.2 статьи? На сайте с ошибками ее сейчас нет

Здравствуйте! Нет, не знаем. А у Вас сохранилось описание ошибки? Может быть так сможем узнать. В крайнем случае, можно написать обращение на линию консультации 1С — они должны подсказать что с ошибкой сегодня.

«Еще, как вариант, можно все межрасчетные доходы регистрировать предыдущим месяцем до выплаты зарплаты за прошлый месяц. Например, отражать февральские отпускные январем до тех пор пока не выплатили январскую зарплату. Тогда описанные проблемы не возникают.» — подскажите , а можно ли подобным образом поступать с больничными? ( в том числе и с теми, что открыты уже следующим месяцем, т.е. не месяцем за который еще не закрыта з/пл). К примеру сотрудник болел с 01.02.26 по 03.02.2026, могу лия такой б/л провести начисление январем?

Под межрасчетными выплатами подразумевается, в т.ч. и «Больничный лист».

Спасибо за то , что поделились опытом. Помогло при проведении отпуска предыдущим месяцем, а то замучилась. Думала, что где-то настройки сбиты. Каждый отпуск переходящий на последующий месяц пересчитывала ндфл вручную. 1С -очникам конечно — фуууу… Столько лет не устранять проблему плохо для репутации

Пожалуйста! Рада, что мы Вам помогли 🌟❤️