Бывают ситуации, когда по сотруднику не осталось сумм к выплате в зарплату. Такое случается, например, если удержания превысили сумму выплаты. Тогда в ведомость сотрудник не попадет и НДФЛ с него не удерживается. В результате возникает разница между исчисленным и удержанным налогом, которая многим не нравится.

В статье разберем, как удержать НДФЛ, если по сотруднику нет суммы к выплате, но при этом отразить удержанный налог по нему хочется сразу – при выплате зарплаты всем остальным работникам.

Содержание

Варианты решения

Чтобы отразить удержанный НДФЛ по сотруднику, у которого не осталось суммы к выплате, можно воспользоваться одним из вариантов:

- Создать «техническую» ведомость. Подобрать в нее сотрудника по команде Подбор. В расшифровке суммы к выплате нужно добиться, чтобы итоговая сумма по сотруднику оказалась нулевой. При этом НДФЛ с работника удержится.

- Создать Операцию учета НДФЛ и заполнить сумму удержанного налога на дату получения зарплаты на вкладке Удержано по всем ставкам

Если сравнивать варианты регистрации удержанного НДФЛ – с точки зрения учета НДФЛ оба способа сработают корректно.

Единственный случай, когда способ с «технической» ведомостью не подойдет – если по сотруднику полностью закрыты взаиморасчеты по всем документам-основаниям и нужно только доудержать НДФЛ. Например, в ведомости ошибочно сумма НДФЛ заполнилась меньше, а все суммы сотруднику выплачены «в ноль».

В этом случае, если пытаться заполнить «техническую» ведомость:

- Если это действующий сотрудник – в ведомость не будет попадать сумма НДФЛ

- Если работник уволен, его вообще не получится подобрать в ведомость

Для таких ситуаций используем ввод Операции учета НДФЛ.

В остальных случаях, на наш взгляд, вариант с «технической» ведомостью более надежен. В этом случае мы напрямую не вмешиваемся в учет НДФЛ, а позволяем работать типовому функционалу. Поэтому риск ошибки здесь меньше, чем в случае с Операцией учета НДФЛ.

Рассмотрим на примере, как принудительно отразить удержанный НДФЛ.

Пример по регистрации удержанного НДФЛ

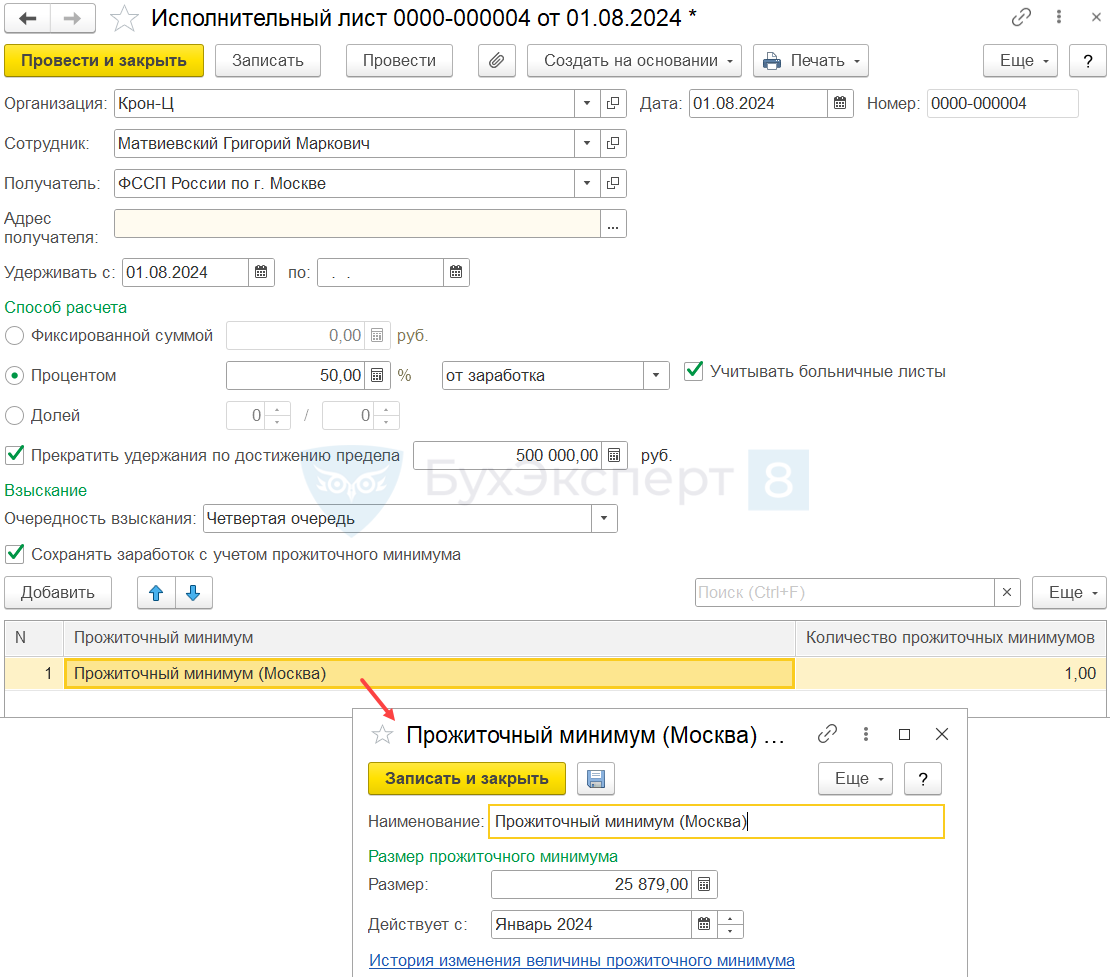

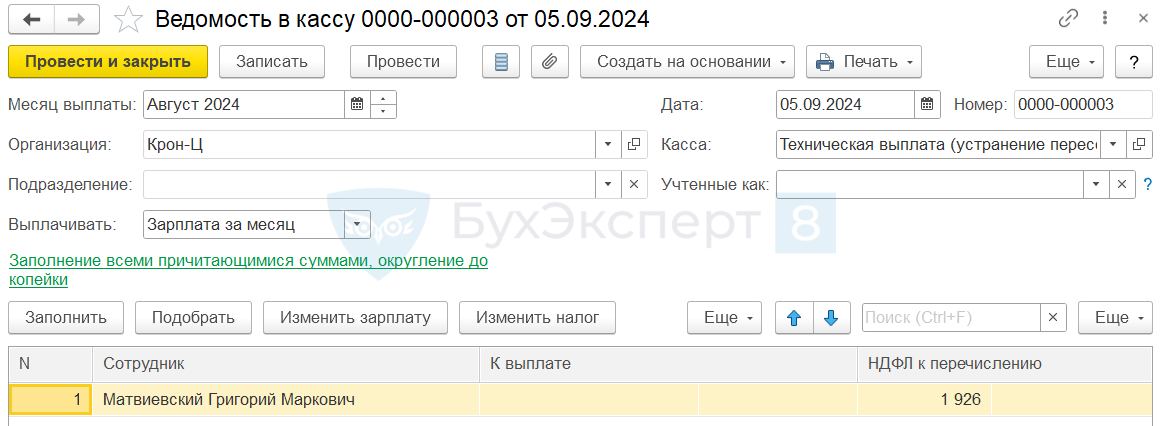

На сотрудника Матвиевского Г. М. получено постановление об удержании 50% заработка с 01.08.2024 с сохранением прожиточного минимума. В программе создан Исполнительный лист (Зарплата – Удержания – Исполнительные листы).

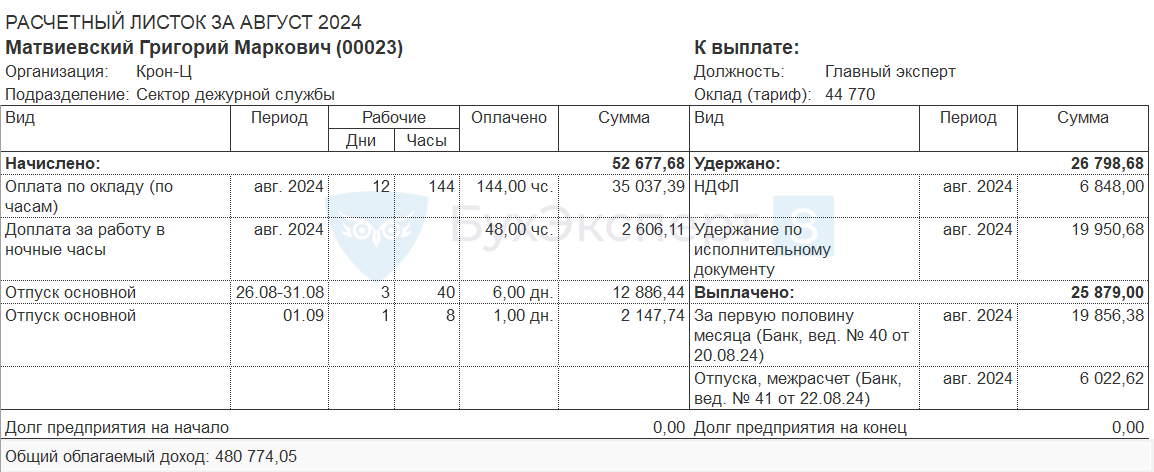

В августе 2024 сотруднику выплачены аванс и отпуск всего в размере прожиточного минимума. По итогу расчета за месяц суммы к выплате не осталось.

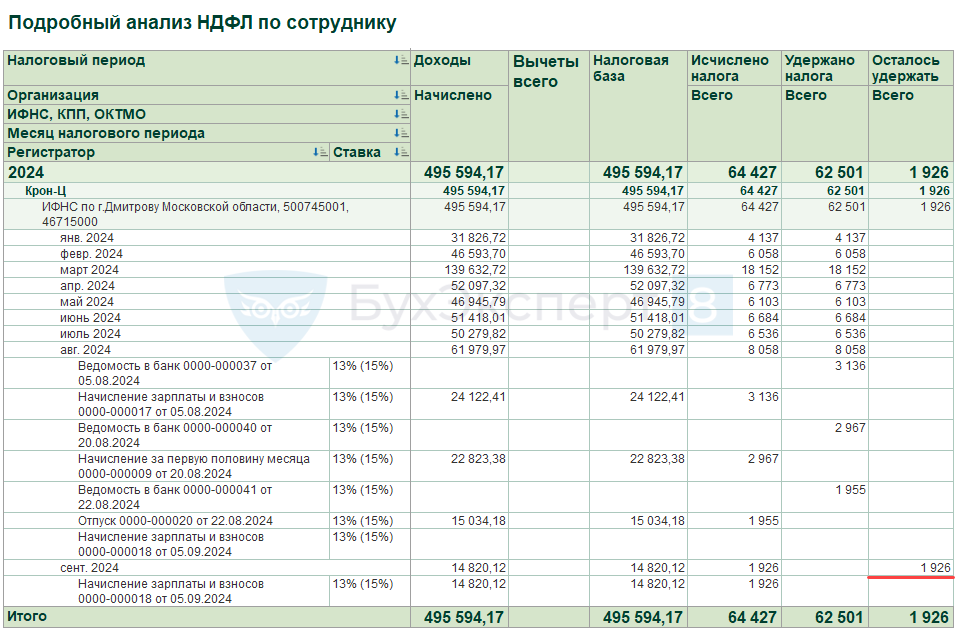

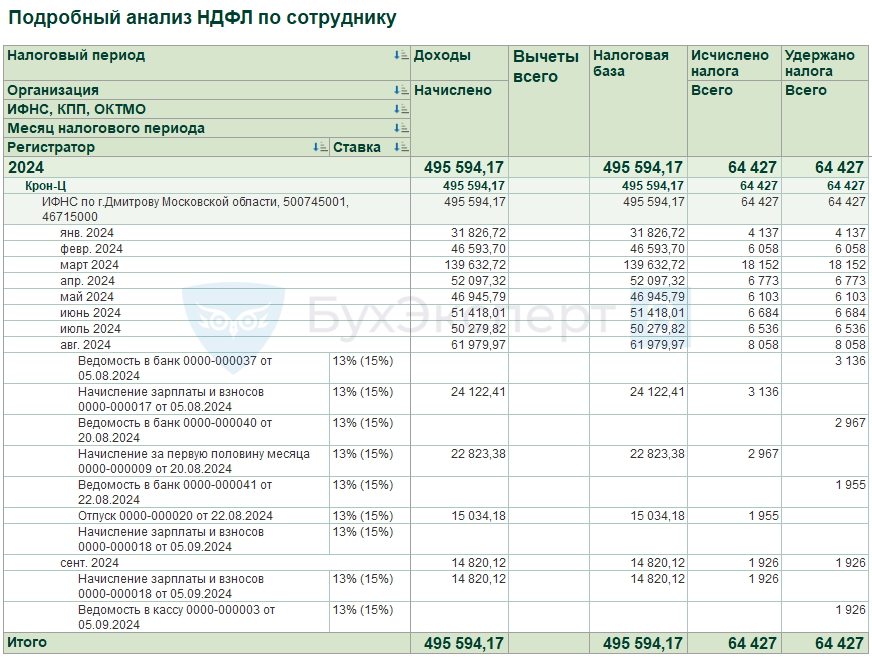

В Подробном анализе НДФЛ по сотруднику завис неудержанный НДФЛ с зарплаты за вторую половину месяца.

Разберем, как можно удержать этот НДФЛ, если сотрудник в ведомость на выплату не попадает.

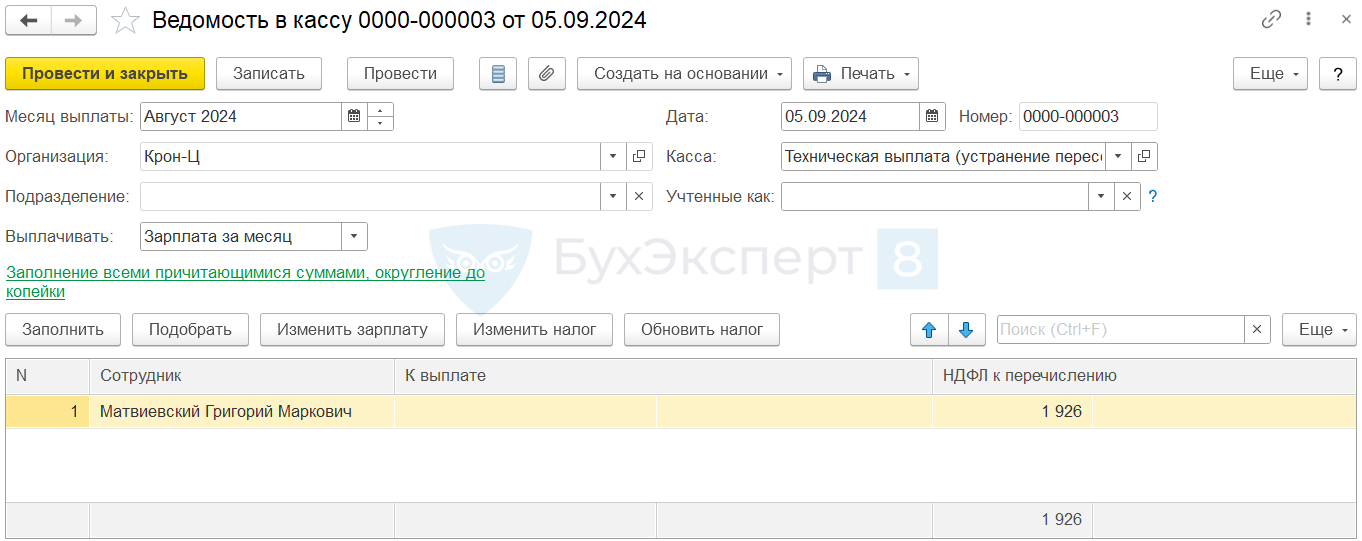

Вариант 1. Создать «техническую» ведомость

Для удержания НДФЛ создадим ведомость на выплату через кассу. Дата ведомости = дата выплаты зарплаты за август. Добавим сотрудника по кнопке Подбор – автоматически такая ведомость не заполняется. Сумма к выплате будет нулевая. НДФЛ к перечислению заполнится нужной суммой.

Получите понятные самоучители 2026 по 1С бесплатно:

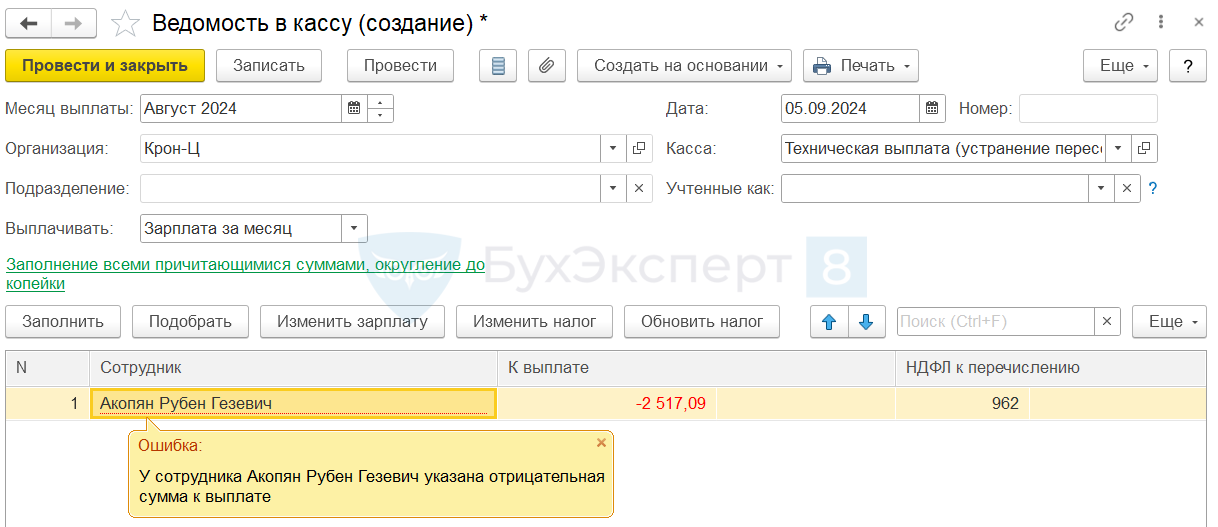

Если по сотруднику на конец месяца есть долг, в «техническую» ведомость подтянется отрицательная сумма к выплате. Такую ведомость провести не получится.

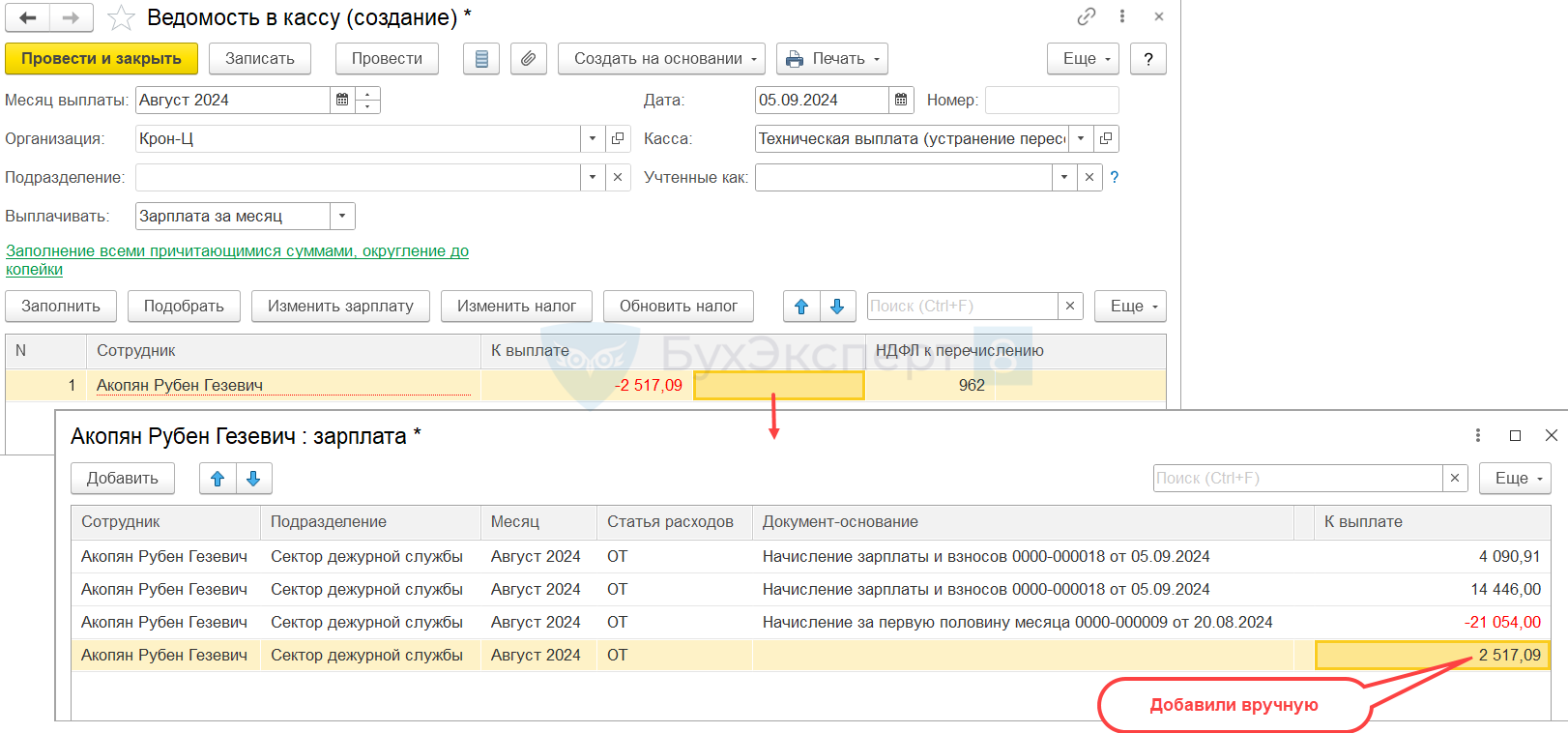

Поэтому нужно добиться, чтобы итоговая сумма к выплате сотруднику стала нулевой. Для этого добавим в расшифровке сумм к выплате строку с суммой долга, но со знаком «+».

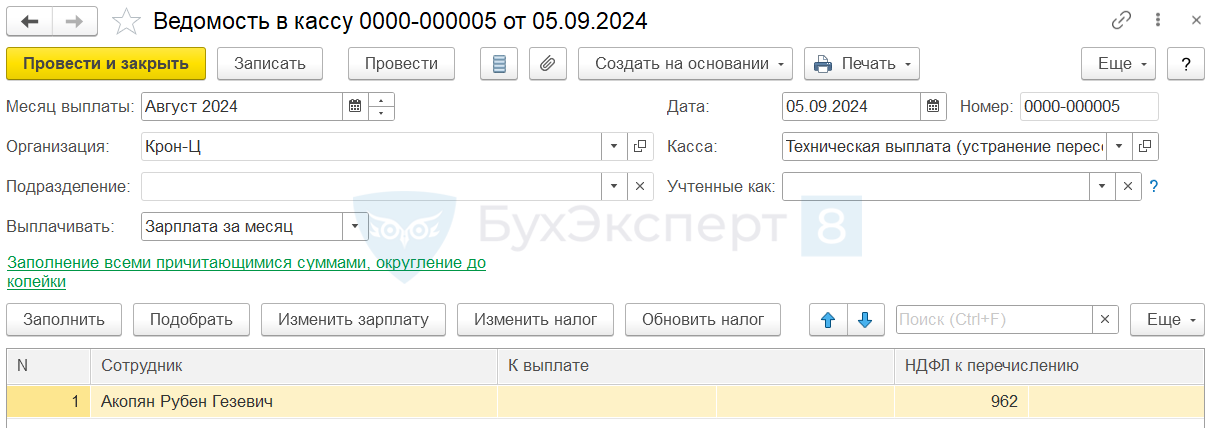

После этого ведомость можно провести.

В Подробном анализе НДФЛ по сотруднику налог с зарплаты за вторую половину августа будет удержан.

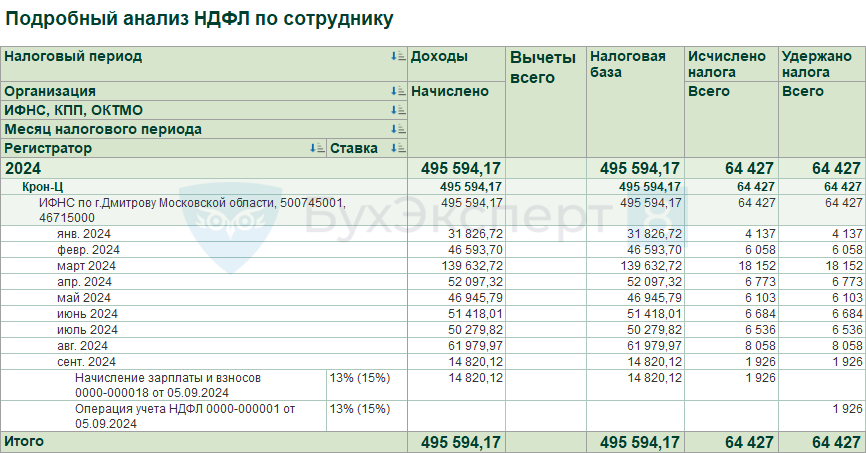

Вариант 2. Ввести Операцию учета НДФЛ

Для отражения удержанного НДФЛ в налоговом учете создадим Операцию учета НДФЛ. На вкладке Удержано по всем ставкам внесем сумму налога на дату получения зарплаты за август.

Это более трудоемкая операция, выполняется полностью вручную. Нужно внимательно заполнить поля документа.

После проведения операции в Подробном анализе НДФЛ по сотруднику НДФЛ в размере 1 926 руб. удержан.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

На самом деле объяснить «загадку» можно так — сумма к выплате в ведомости равна 0, но выплата есть — это сумма НДФЛ. А дальше мы удерживаем из выплаты эту сумму НДФЛ!

а как в этом случае заполнится 2-й раздел 6-НДФЛ? у нас в нем получаются отдельные блоки с пустой суммой по строке 130 и суммой НДФЛ по строке 140. Как правильно все оформить, чтобы эти блоки не были отдельными, а сливались с «зарплатными» блоками?

Здравствуйте!

В видео было показано, что в Ведомости должна быть содержаться информация в расшифровке колонки «К выплате». Вы воспользовались рекомендациями данными в видео? В расшифровке колонки «К выплате» и в расшифровке колонки «НДФЛ к перечислению» в колонке «Документ основание» указан один и тот же документ «Начисление зарплаты и взносов»?

Ни одно видео вашего сайта не работает. Лучше бы и не регистрировалась., только время потеряла.

Добрый день! А так поступать правомерно? Или НДФЛ должен быть уплачен со следующей выплатой?

Здравствуйте!

Мы не аудиторы, поэтому я могу что-то упустить. В законодательстве говорится, что НДФЛ должен удерживаться в ближайшую выплату, но никаких разъяснений по поводу того, как действовать, если к выплате ничего не осталось нет. В статье предлагается вариант как это можно сделать в программе.

Спасибо,все просто замечательно

Благодарю за полезную информацию

Здравствуйте. Есть ли какие-то отчеты которыми можно отследить таких сотрудников, которых вручную нужно в ведомости добавлять?

Здравствуйте!

Можно после выплаты зарплаты сформировать любой отчет по НДФЛ (Налоги и взносы — Отчеты по налогам и взносам), например, «Анализ НДФЛ по месяцам» и проанализировать по кому из сотрудников не удержан НДФЛ. Потом анализировать данные сотрудника подробнее.

Добрый день, у нас возникла ситуация, когда при перерасчете отпуска не осталось сумм к выплате, но появился НДФЛ (первый раз отпуск посчитался в начале месяца с двойным вычетом, а когда делали перерасчет после начисления ЗП уже без него). Можно ли в данном случае воспользоваться такой технической ведомостью? Потому что если не удержать этот НДФЛ, он автоматом встает в ведомость по ЗП, но почему-то в 6НДФЛ так же попадает в дату ЗП, а не в последнее число месяца.

Здравствуйте!

От вас потребуется дополнительная информация, поэтому задайте вопрос в Личном кабинете

Добрый день. По описанному способу у меня не получилось. Ни в 6-ндфл, ни в другие отчетики (контроль уплаты и прочее) не подтянулось. Помогла «Операция учета НДФЛ» (заполнила вкладку «Удержано по всем ставкам»)

Добрый день. Важно, такая ведомость при синхронизации с БП выдает ошибку

Здравствуйте!

Ответ посмотрите в видео — https://www.youtube.com/watch?v=wHigMHtEXSw&t=118s

Спасибо за видео! Всё понятно. Но вот другой вопрос, вытекающий из таких действий: при синхронизации баз (ЗУП и БУХ) выдаёт ошибку о невозможности синхронизации именно из-за того, что в ведомости нет сумм к выплате. Как только убирала эти искуственно добавленные строчки без сумм у выплате, то синхронизация начинала работать. Есть ли у вас такая проблема? и как её решаете?

Здравствуйте!

Ответ посмотрите в видео — https://www.youtube.com/watch?v=wHigMHtEXSw&t=118s

Ссылка на данный материал пришла вместе с рассылкой тем 25 января 2024г в 8:00 с темой письма «НДФЛ в 1С:ЗУП 3.1 – проблемы и решения, очень подробный и полезный разбор».

Зачем эта статья нужна в 2024 году?

Здравствуйте! Уточнила у коллег, и мне сказали, что мы не делали рассылку 25 января. Возможно возникла какая-то ошибка? Перешлите мне эту рассылку на почту zup4@profbuh8.ru, пожалуйста.

Что касается кейса, то он все еще может быть актуален в 2024 году для ситуаций, когда суммы к выплате нет, а показать удержанный НДФЛ нужно.

Здравствуйте, подскажите пожалуйста, можно ли делать тех.ведомость если начислен натуральный доход, но при выплате зарплаты уже нет сумм к выплате и не с чего удержать НДФЛ? Соответственно за сотрудником остался долг на конец месяца в размере неудержанного НДФЛ, Сделала тех.ведомость, но при следующей выплате аванса в ведомости на выплату сумма к выплате уменьшается на долг сотрудника- это правильно? А вот НДФЛ по авансу в ведомости на выплату подставляется меньше, чем начислено в документе начисления аванса, поправила в ведомости вручную, не знаю верно или нет так делать и непонятно почему в ведомости ндфл не соответствует документу начисления.

Здравствуйте!

Данный вопрос рекомендую задать в личном кабинет. К сожалению, в рамках обсуждения статьи у нас нет возможности смоделировать Вашу ситуацию. Чтобы дать точные рекомендации нужно проверить вместе учет!

Здравствуйте. Сотрудник уволен , выплат больше нет. При увольнении применился 2 раза вычет на 2-ого ребенка. Не увидели. После пересчитался НДФЛ и возникла задолженность ( удержать у сотрудника НДФЛ 364р.). Увольнение 02.03.2026г. Подскажите пожалуйста , будет корректно использовать 2-ой вариант ? сейчас 07.05.2026, я могу ввести документ: Операцию учета НДФЛ на 364 р. И дату указать 07.05.2026. ? Сотрудник сделал платеж 07.05.2026. «Возврат излишне выплаченного НДфл»

Здравствуйте! На первый взгляд, да. Можно использовать документ Операция учета ндфл. Но рекомендую проверить взаиморасчеты. Чтобы вместе проанализировать ситуацию по вашим данным, задайте, пожалуйста, вопрос в личном кабинете ❤️