Источник: Федеральный закон от 28.11.2025 N 425-ФЗ

Информация для: работодателей

С 1 января 2026 меняется порядок налогообложения физлиц, включенных в реестр иностранных агентов Минюста. Для признания иноагентом гражданину достаточно находиться в реестре один день в календарном году.

|

Правила 2025 |

Правила 2026 |

| НДФЛ по ставке 30% применяется к доходам нерезидентов. Для иноагентов-резидентов применяется общие правила расчета НДФЛ как для резидентов. | Установлена единая ставка 30% для всех видов доходов (зарплата, дивиденды, гонорары, аренда и др.) вне зависимости от налогового резидентства |

Отменены льготы и освобождения:

Получите понятные самоучители 2026 по 1С бесплатно:

|

Операция |

Правила для иноагентов с 2026 года |

| Продажа имущества, ценных бумаг, долей в УК, паев | Освобождение от НДФЛ по сроку владения не применяется (абз. 5 п. 17.1, п. 17.2, 17.2-1 ст. 217 НК РФ). Весь доход облагается по ставке 30% |

| Наследство и подарки | Освобождение при получении имущества от близких родственников отменено (п. 18, 18.1 ст. 217 НК РФ). Вся стоимость облагается НДФЛ |

| Сбережения и инвестиции | Запрещены налоговые инвестиционные вычеты и вычеты на долгосрочные сбережения (ст. 219.1 НК РФ, ст. 219.2 НК РФ) |

Полагаем, стандартные и социальные вычеты с 01.01.2026 иностранным агентам тоже не положены. Дело в том, что на стандартные и социальные вычеты уменьшают основную налоговую базу (п. 3 ст. 210 НК РФ). Основная налоговая база - это доходы, к которым применяется ставка, предусмотренная пунктом 1 ст. 224 НК РФ (т.е. ставка 13 - 22%). Доходы иноагентов к основной налоговой базе не относятся, т.к. ставка для них определена в пункте 6 ст. 224 НК РФ. Официальные разъяснения по вопросу стандартных и социальных вычетов для иноагентов пока что не выходили.

Ограничения для организаций-иноагентов:

|

Что запрещено |

Как определяется статус иноагента |

| Пониженные и нулевые ставки по налогу на прибыль (п. 8 ст. 284 НК РФ, п. 11 ст. 288.1 НК РФ) | На отчетную дату |

Льгота, которая дается организациям, получившим безвозмездно имущество от своего участника (владеющего более 50% долей), материнской или дочерней компании. Льготу не смогут применять (пп. 11 п. 1 ст. 251 НК РФ):

|

На дату получения имущества |

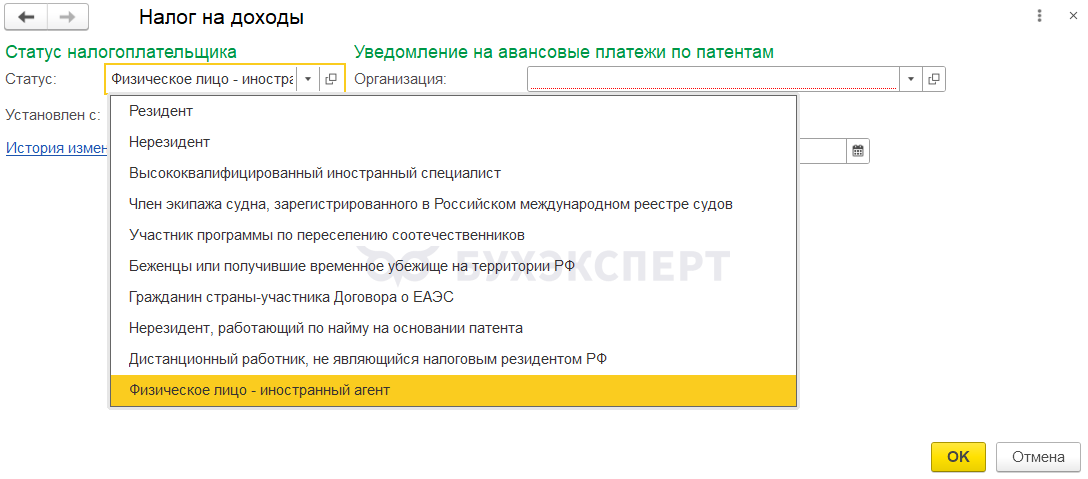

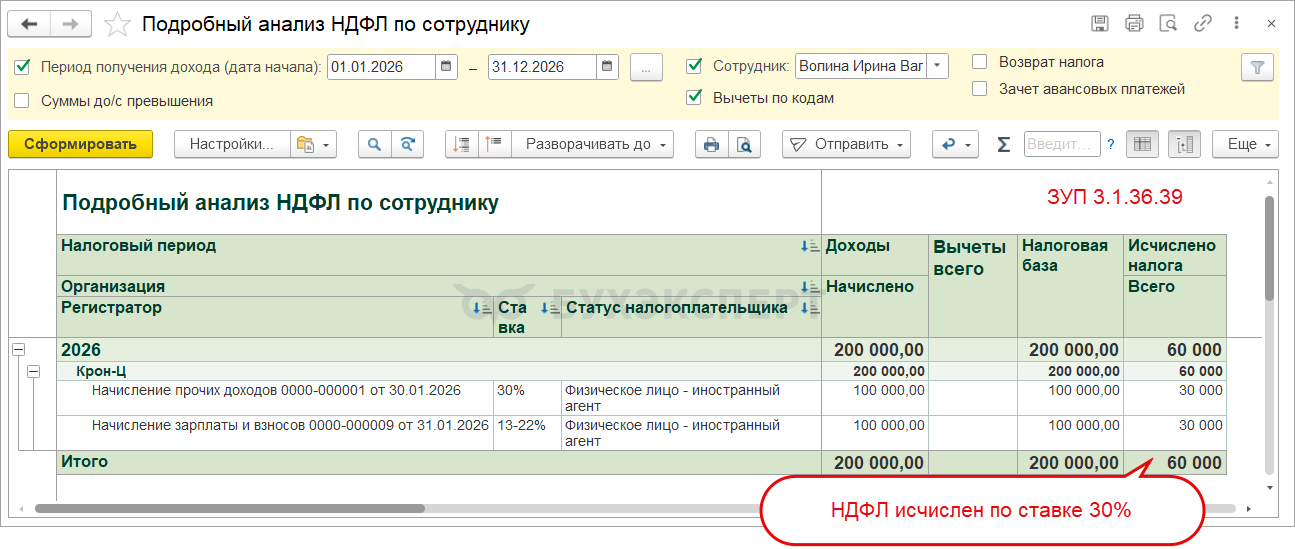

Новый статус налогоплательщика по НДФЛ Физическое лицо – иностранный агент появился в релизах ЗУП 3.1.34.172 / 3.1.36.39

Если установить такой статус физлицу или сотруднику - все доходы сотрудника будут облагаться по ставке 30%. Стандартные, социальные и имущественные вычеты применяться не будут.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете