Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

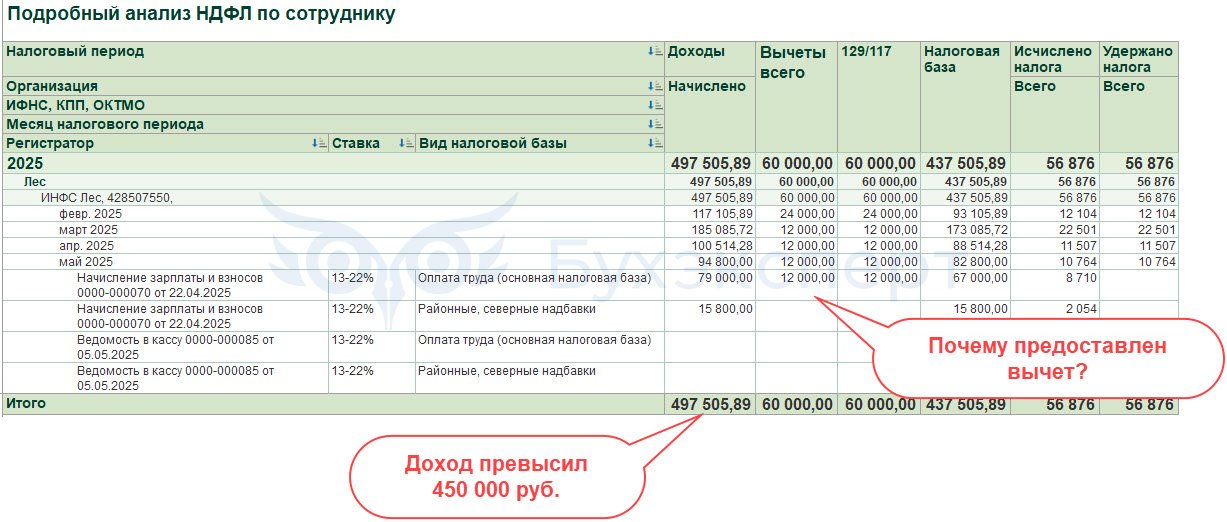

Доходы работника превысили 450 000 руб., но программа все равно применяет детский вычет. Почему такое может быть, и нужно ли исправлять расчет НДФЛ?

[jivo-yes]

Так бывает у сотрудников с районными и северными надбавками. Если общая сумма, включающая оплату труда и районные, северные надбавки, больше 450 000 руб., но при этом основная налоговая база предел еще не превысила - вычет будет предоставляться, и это правильно.

Дело в том, что доходы в виде РК и СН не учитываются при определении предела 450 000 руб. для предоставления вычетов. При подсчете предельной суммы учитывается только обычная зарплата – Учитывать ли доходы в виде РК и СН при определении предела доходов 450 000 руб. для вычетов?

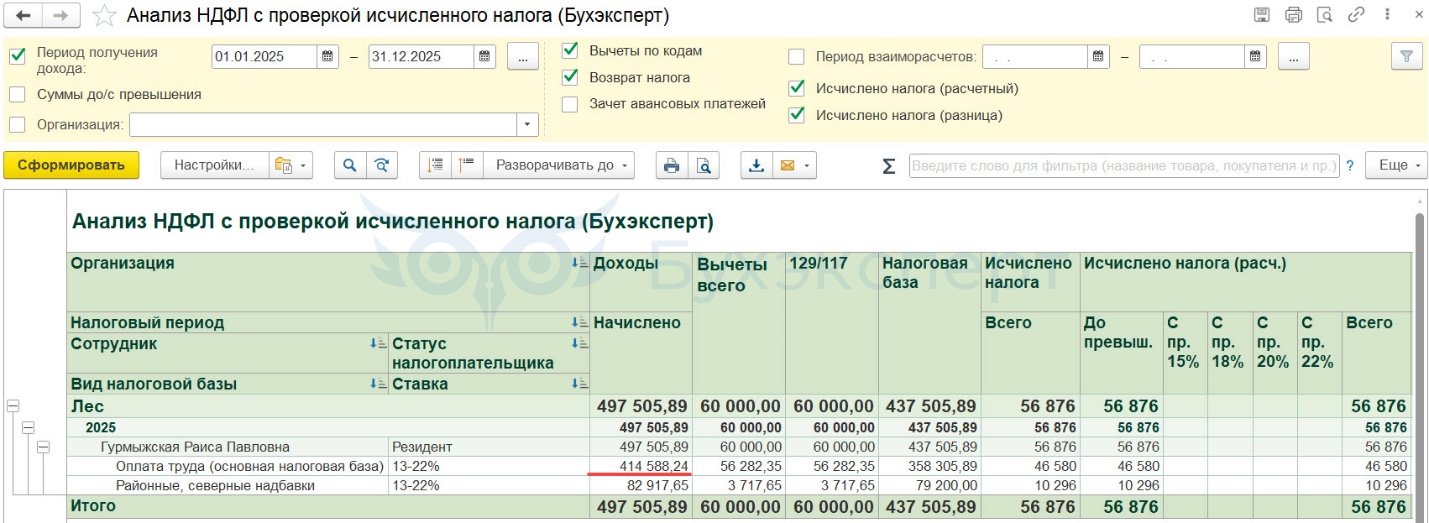

Проверить сумму дохода по каждому виду налоговой базы можно с помощью отчета Анализ НДФЛ с проверкой исчисленного налога. В нашем примере по виду налоговой базы Оплата труда (основная налоговая база) сумма дохода меньше 450 000 руб., поэтому при расчете зарплаты за апрель вычет предоставляется.

Получите понятные самоучители 2026 по 1С бесплатно:

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ, отчет Анализ НДФЛ с проверкой исчисленного налога

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

У меня тоже ситуация, когда после превышения лимита программа через некоторое время начинает опять применять вычет. Везде вид налоговой базы — Оплата труда. Не понимаю, что случилось

Здравствуйте! К сожалению, в рамках обсуждения статьи у нас нет возможности погрузиться в ситуацию Если у вас есть подписка с индивидуальными консультациями — прошу задать вопрос в личном кабинете. Так мы сможем вместе проверить учет и поведение программы. ❤️