В 3УП 3.1.30.108 / 3.1.31.58 неправильно рассчитывается НДФЛ, если сотруднику с районным коэффициентом предоставили имущественный вычет с начала 2025 года.

В текущих релизах ЗУП 3.1 расчет НДФЛ срабатывает некорректно, если у сотрудника есть районный коэффициент и северная надбавка и ему предоставили имущественный вычет задним числом с начала года.

Суть ошибки – вычет предоставляется пропорционально доходу, а налог пересчитывается по основной оплате. В результате итоговая сумма НДФЛ по работнику верная, но в разрезе категорий дохода суммы налога рассчитываются неправильно.

По сообщениям разработчиков, здесь ошибка все-таки на этапе предоставления вычета — он должен распределяться между основной оплатой и суммами РК СН не пропорционально доходу, а сначала к основной зарплате, а затем к надбавкам РК СН. Похожий принцип реализован сейчас для стандартных вычетов — Особенности применения стандартных вычетов по НДФЛ с 2025 года.

Ожидаем, что для имущественных вычетов реализуют такой же порядок предоставления.

Самое неприятное, что в дальнейшем пересчета налога не происходит – пересортица между категориями дохода так и остается.

Допускаем, что расчет НДФЛ с учетом изменений 2025 еще не до конца реализован, и надо дождаться выхода очередного релиза. Пока, чтобы устранить проблему, нужно вручную перебросить сумму налога между категориями дохода в документе Перерасчет НДФЛ.

Получите понятные самоучители 2026 по 1С бесплатно:

Рассмотрим на примере, как сейчас ведет себя программа.

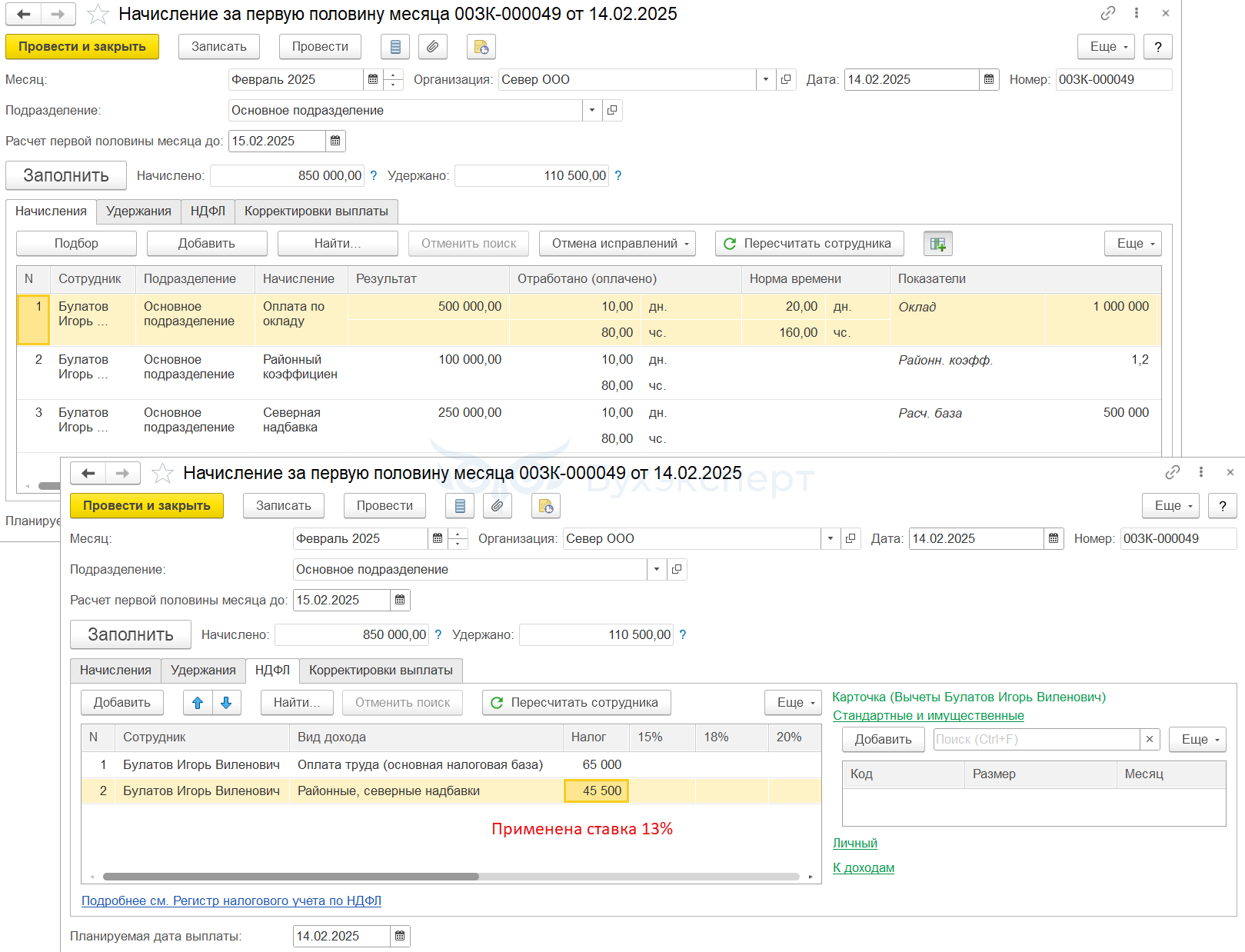

Сотруднику Булатову И.В. начислена и выплачена зарплата за январь 2025 года:

- По категории дохода Оплата труда:

- Начислено – 3 000 000 руб.

- Исчислен и удержан НДФЛ по ставке 13% — 312 000 руб., по ставке 15% — 90 000 руб.

- По категории дохода Районные, северные надбавки:

- Начислено – 2 100 000 руб.

- Исчислен и удержан НДФЛ по ставке 13% — 273 000 руб.

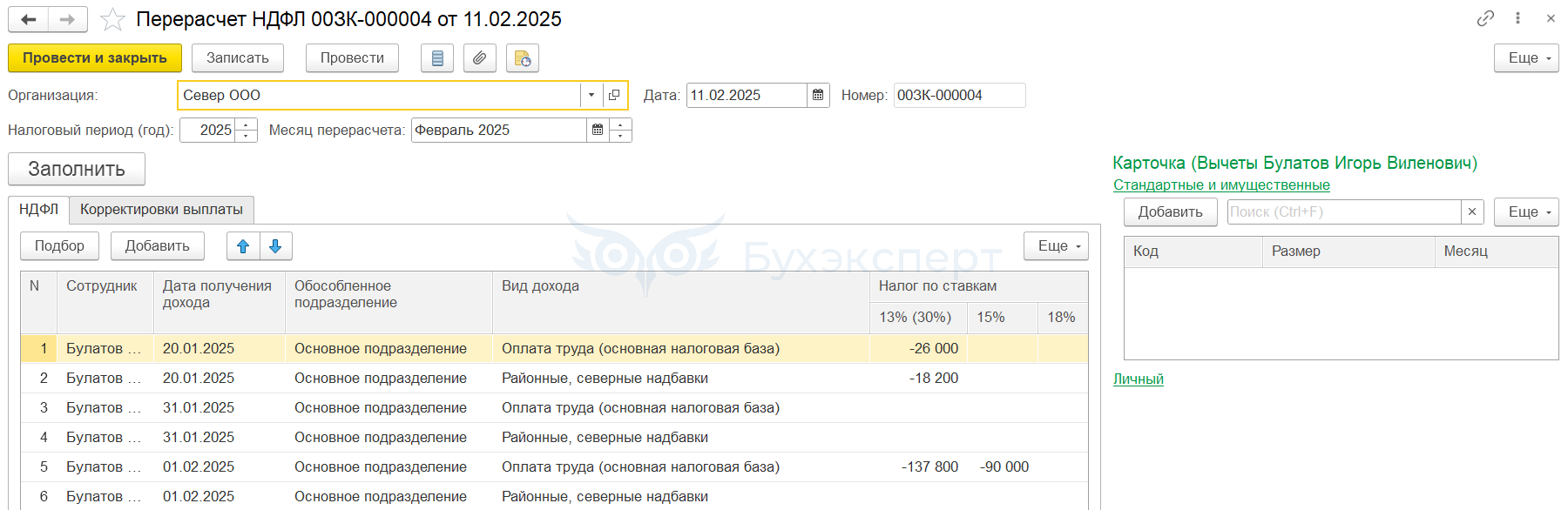

После выплаты зарплаты за январь 2025 года сотрудник предоставил заявление на имущественный вычет в размере 2 000 000 руб. НДФЛ пересчитали с начала года документом Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ).

Общая сумма отсторнированного налога составила 272 000 руб.

Проверим пересчет налога и дальнейшие расчеты по НДФЛ.

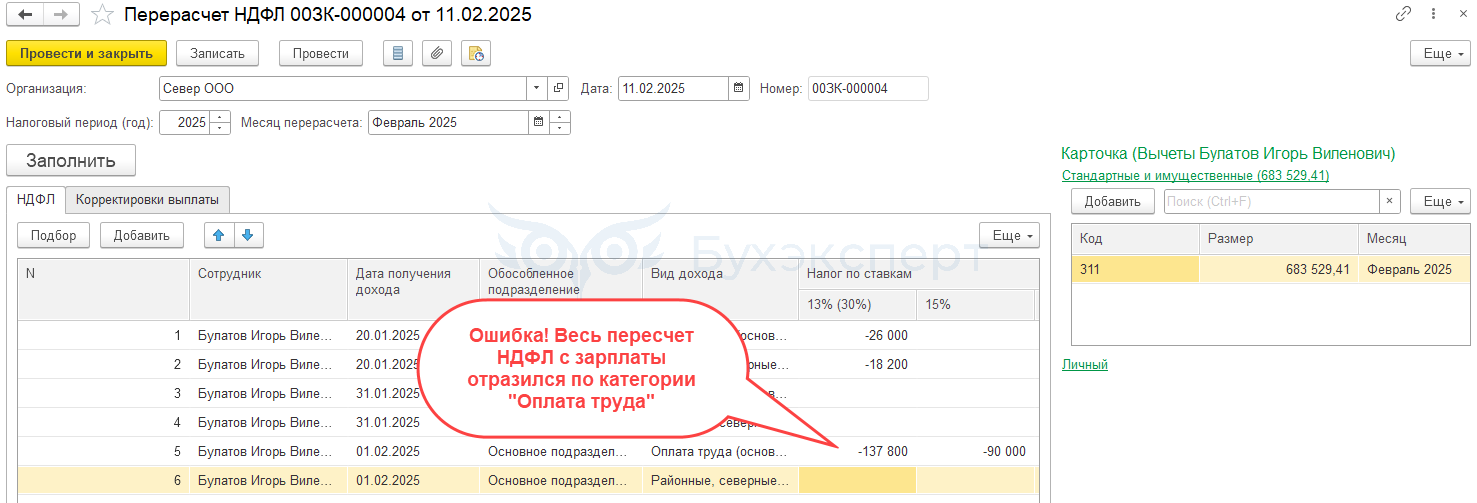

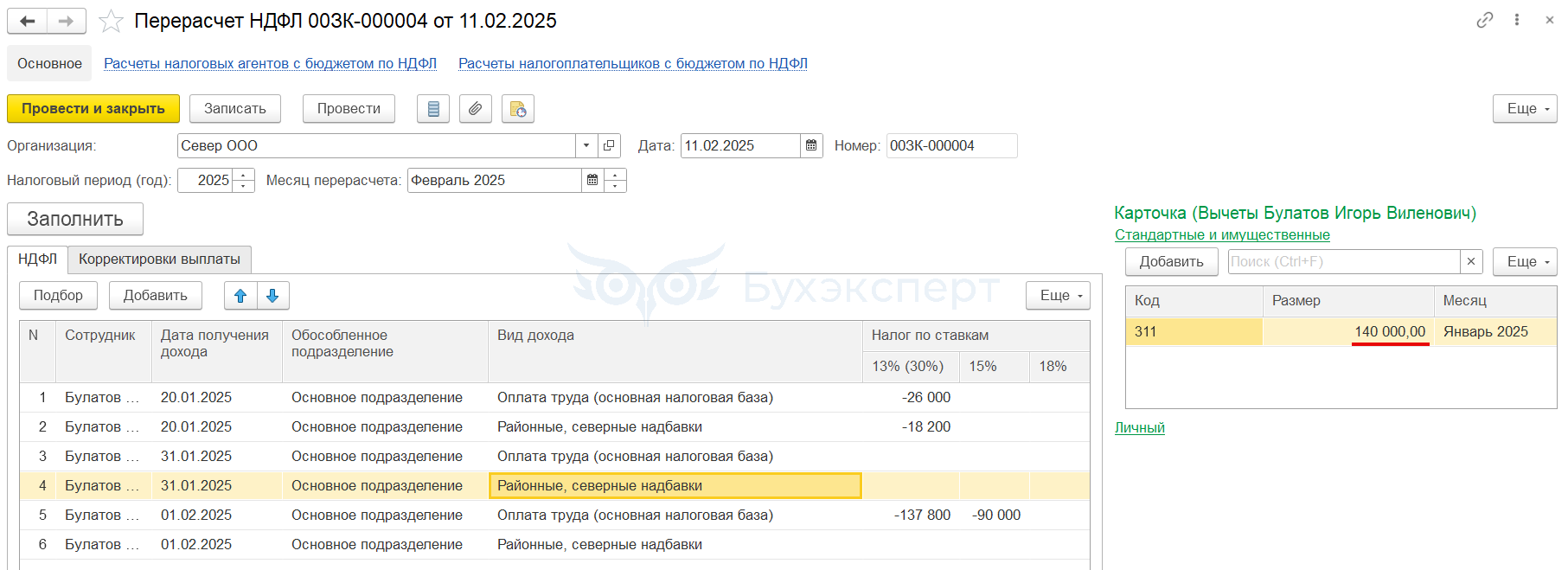

В документе Перерасчет НДФЛ в форме расшифровки примененного вычета имущественный вычет распределился по категориям дохода пропорционально сумме дохода.

- Вычет с доходов с категорией Оплата труда:

- 2 000 000 (Общая сумма вычета) х 3 000 000 (Оплата труда) / 5 100 000 (Всего начислено по двум категориям) = 1 176 470,59 руб.

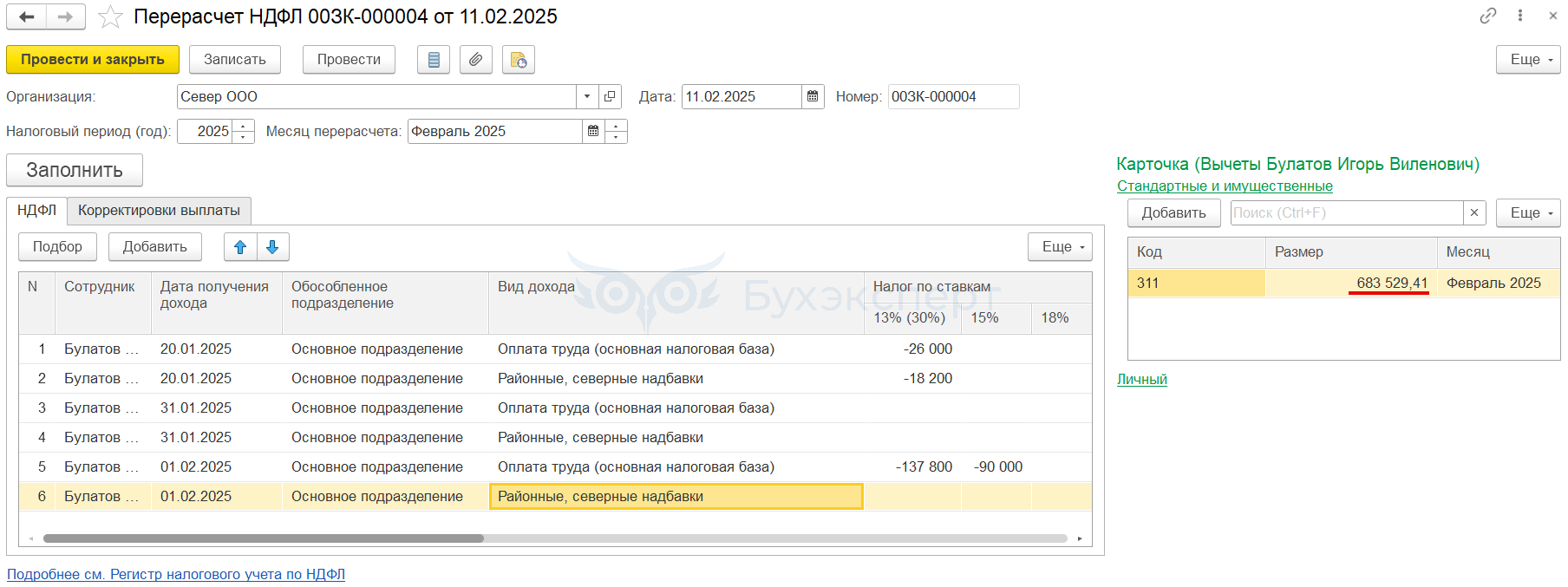

- Вычет с доходов с категорией Районные, северные надбавки:

- 2 000 000 (Общая сумма вычета) х 2 100 000 (Районные, северные надбавки) / 5 100 000 (Всего начислено по двум категориям) = 823 529,41 руб.

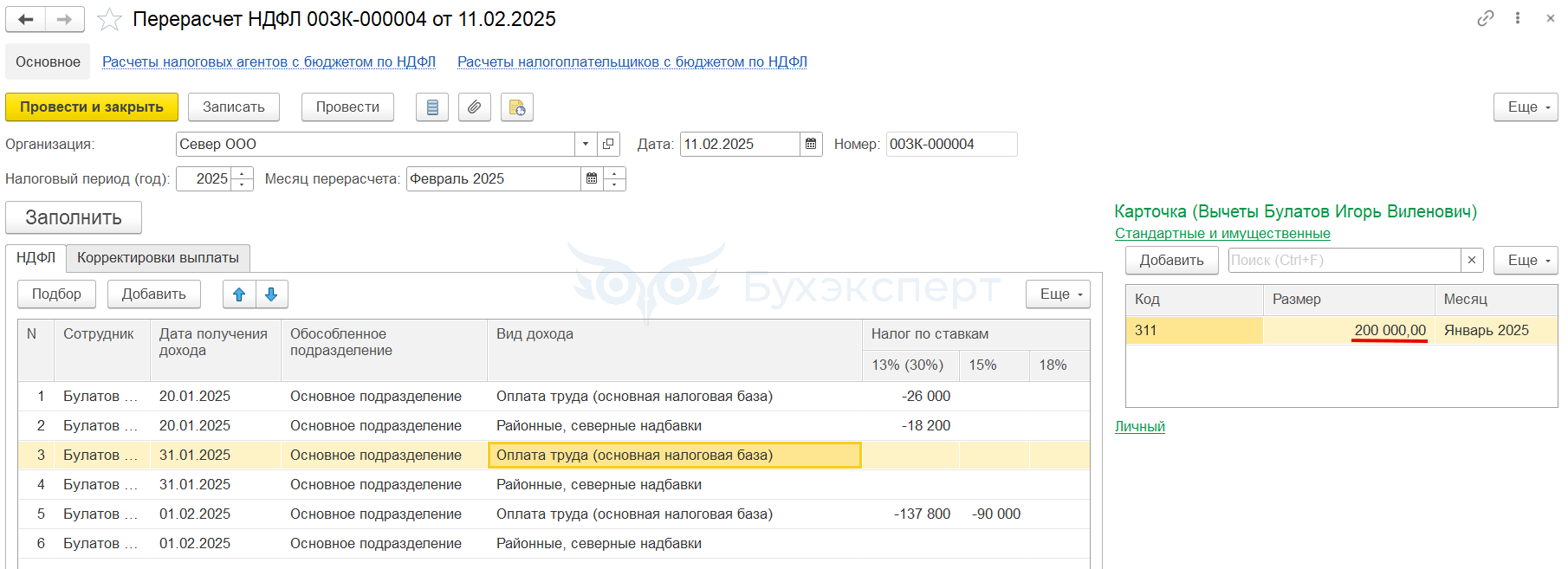

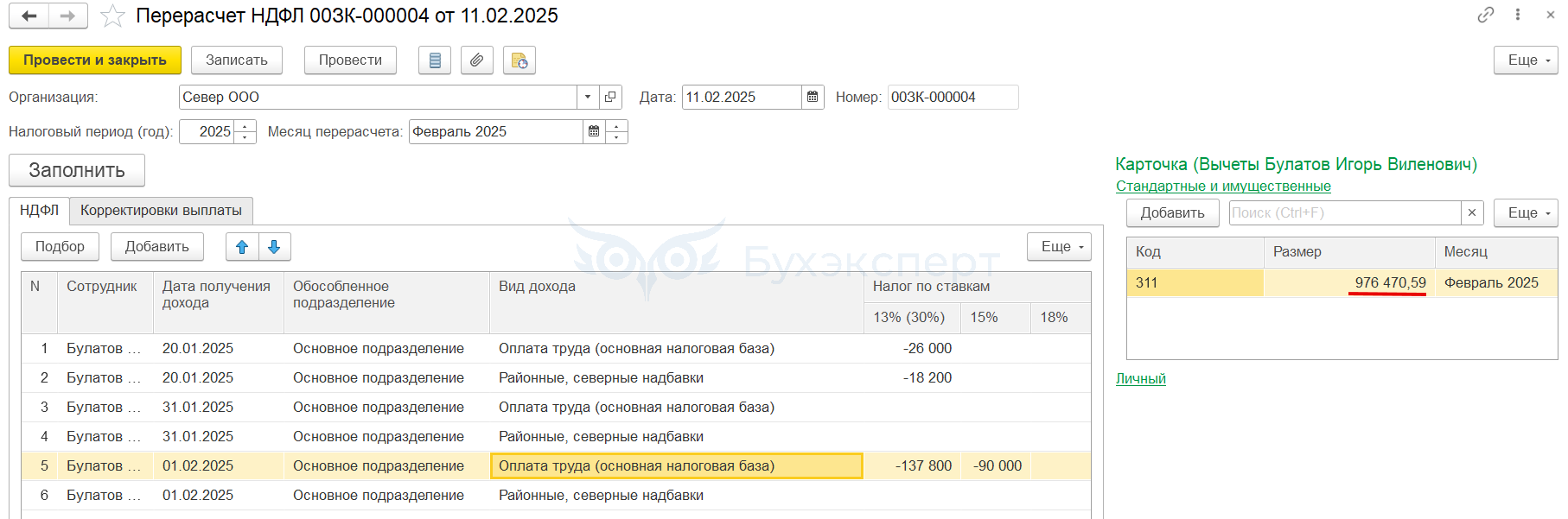

Сумма вычета, которая применилась к доходам с категорией Оплата труда:

- По авансу – в полной сумме ранее исчисленного аванса 200 000 руб.

- По зарплате за 2-ю половину месяца – 976 470,59 руб.

Итого применено вычета по Оплате труда 1 176 470,59 руб., что соответствует нашим расчетам.

Сумма вычета, которая применилась к доходам с категорией Районным, северным надбавкам:

- По авансу – в полной сумме ранее исчисленного аванса 140 000 руб.

- По зарплате за 2-ю половину января 2025 – 683 529,41 руб.

Итого применено вычета по Районным, северным надбавкам – 823 529,41 руб., что соответствует нашим расчетам.

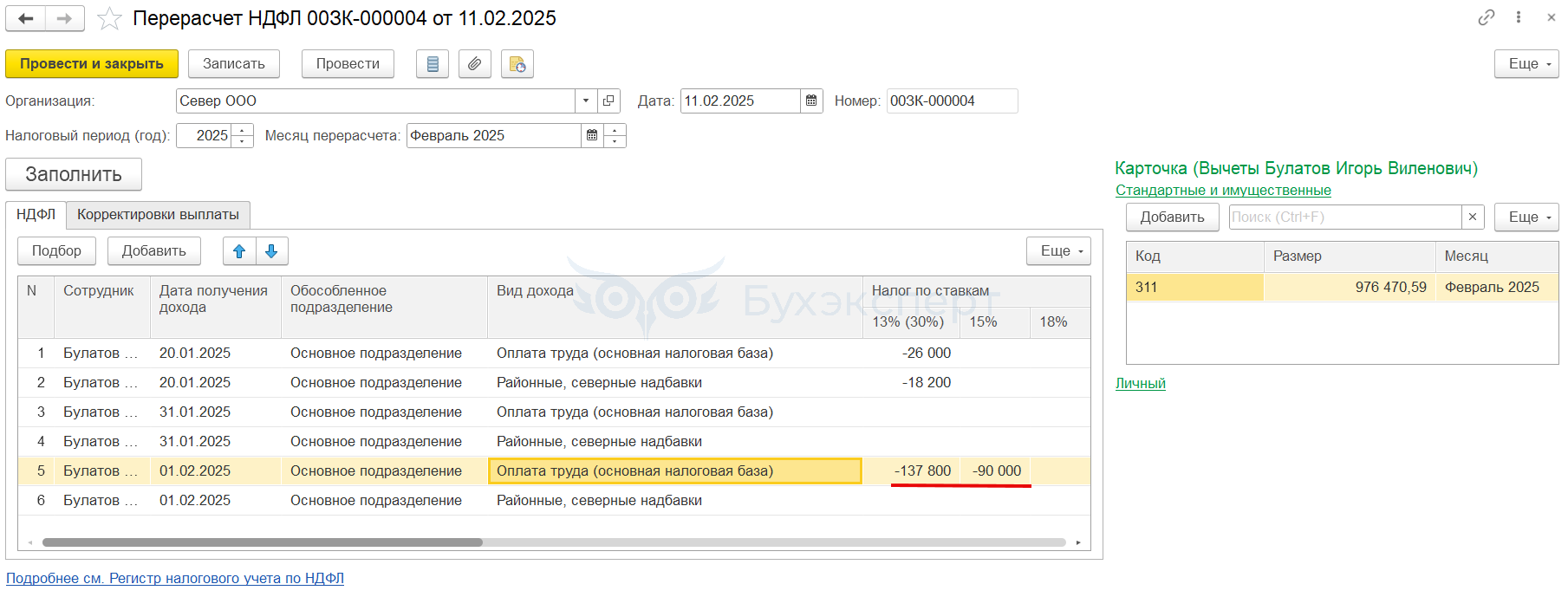

Однако сам пересчета налога выполнен неправильно – весь налог за вторую половину января отсторнирован только по категории Оплата труда. Пересчета для категории Районные, северные надбавкам не произошло.

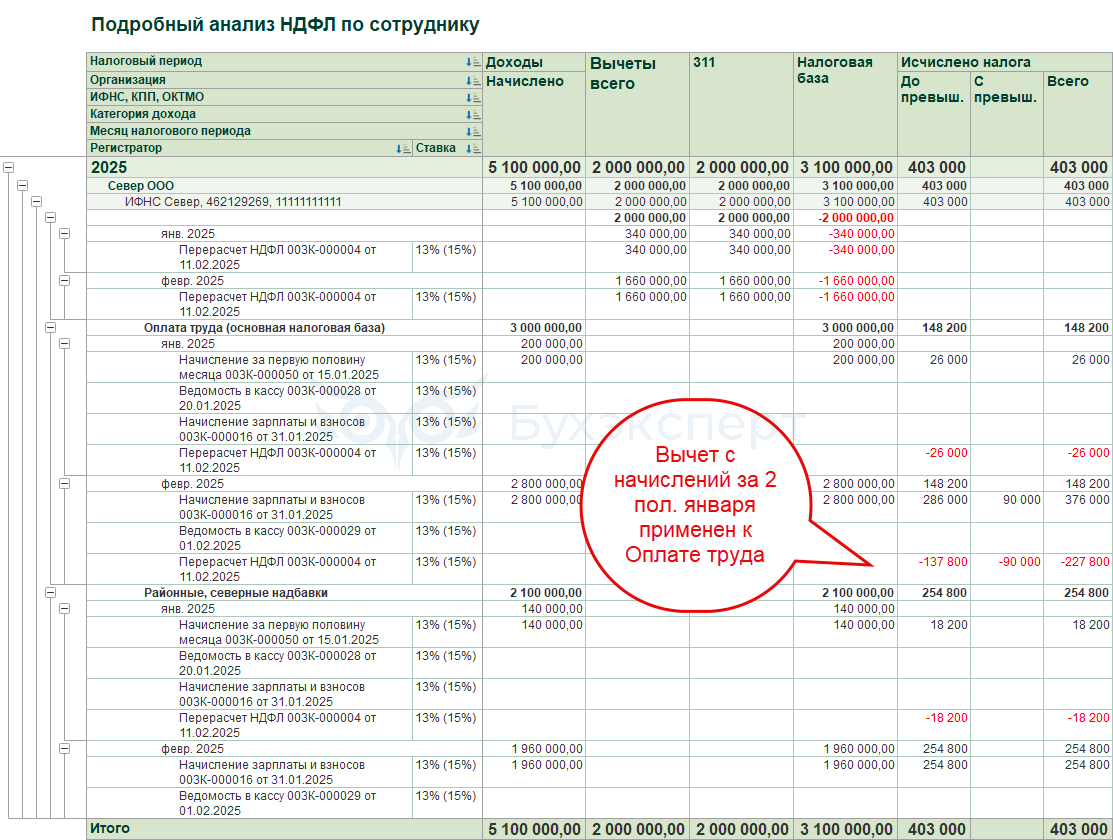

В отчете Подробный анализ НДФЛ по сотруднику распределение вычета по категориям доходов в текущем релизе пока не отражается, но общая сумма примененного вычета верная – 2 000 000 руб. При этом итоговая сумма с начала года НДФЛ рассчитана правильно, но в разрезе категорий дохода — нет.

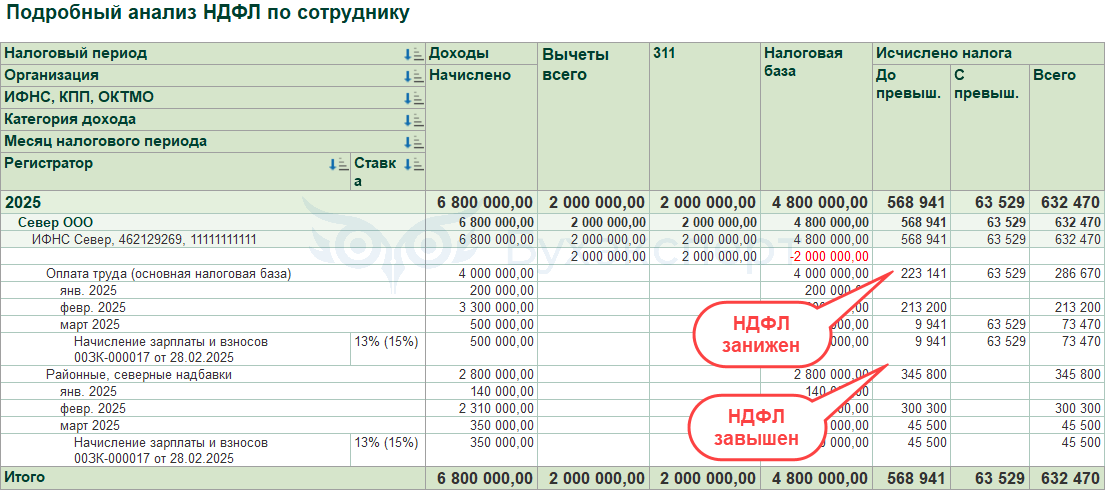

- Налоговая база с доходов с категорией Оплата труда:

- 3 000 000 (Доход) — 1 176 470,59 (Вычет) = 1 823 529,41 руб.

- НДФЛ с доходов с категорией Оплата труда:

- 1 823 529,41 (База) х 13% = 237 059 руб.

- Налоговая база с доходов с категорией Районные, северные надбавки:

- 2 100 000 (Доход) — 823 529,41 (Вычет) = 1 276 470,59 руб.

- НДФЛ с доходов с категорией Районные, северные надбавки:

- 1 276 470,59 (Доход) х 13% = 165 941 руб.

- Общая сумма НДФЛ по сотруднику:

- 237 059 (НДФЛ с оплаты труда) + 165 941 (НДФЛ с РК) = 403 000 руб.

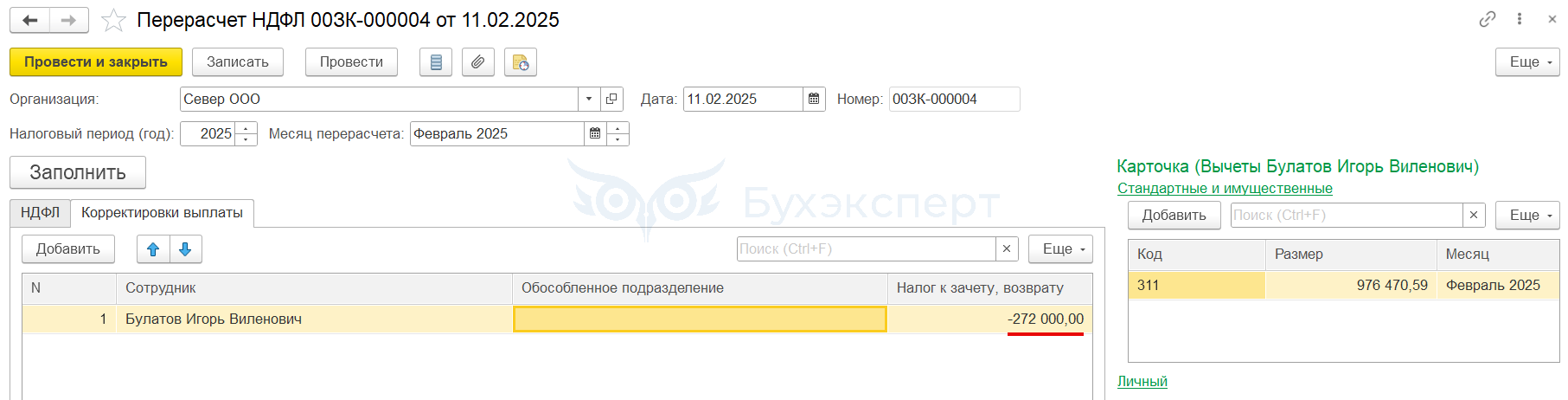

Итоговая сумма налога по сотруднику (403 000 руб.) совпадает с нашими расчетами, но в разрезе категорий суммы не сходятся – образуется пересортица. Сумма разницы составляет:

- Для оплаты труда = 237 059 – 148 200 = 88 859 руб.

- Для РК = 165 941 – 254 800 = -88 859 руб.

Разница образовалась из -за неправильного применения вычета для доходов в виде районного коэффициента за вторую половину января:

- Вычет 683 529,41 руб. был предоставлен для доходов с категорией Районные, северные надбавки – это правильно

- А пересчет налога 88 859 руб. (= 683 529,41 х 13%) отразился по категории Оплата труда – это неправильно

Проверим, выправится ли расчет НДФЛ при начислении аванса и зарплаты за февраль.

Начислим аванс за февраль 2025. Суммы аванса в разрезе категорий:

- Оплата труда – 500 000 руб.

- Районные, северные надбавки – 350 000 руб.

Налоговая база по обеим категориям дохода нарастающим итогом пока не превышает предела в 2 400 000 руб., поэтому ставка применяется 13%. НДФЛ с аванса рассчитался только с сумм дохода, переброски между категориями не произошло:

- НДФЛ с доходов с категорией Оплата труда = 500 000 х 13% = 650 000 руб.

- НДФЛ с доходов с категорией Районные, северные надбавки = 350 000 х 13% = 45 500 руб.

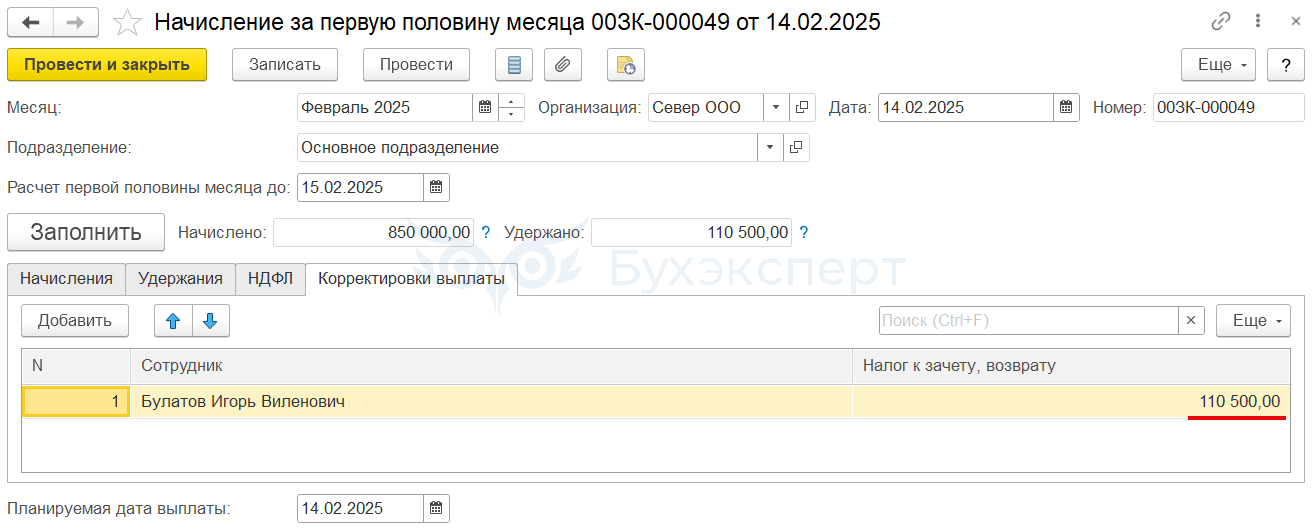

Проверим, что на сумму зачтенного НДФЛ заполнена вкладка Корректировка выплаты.

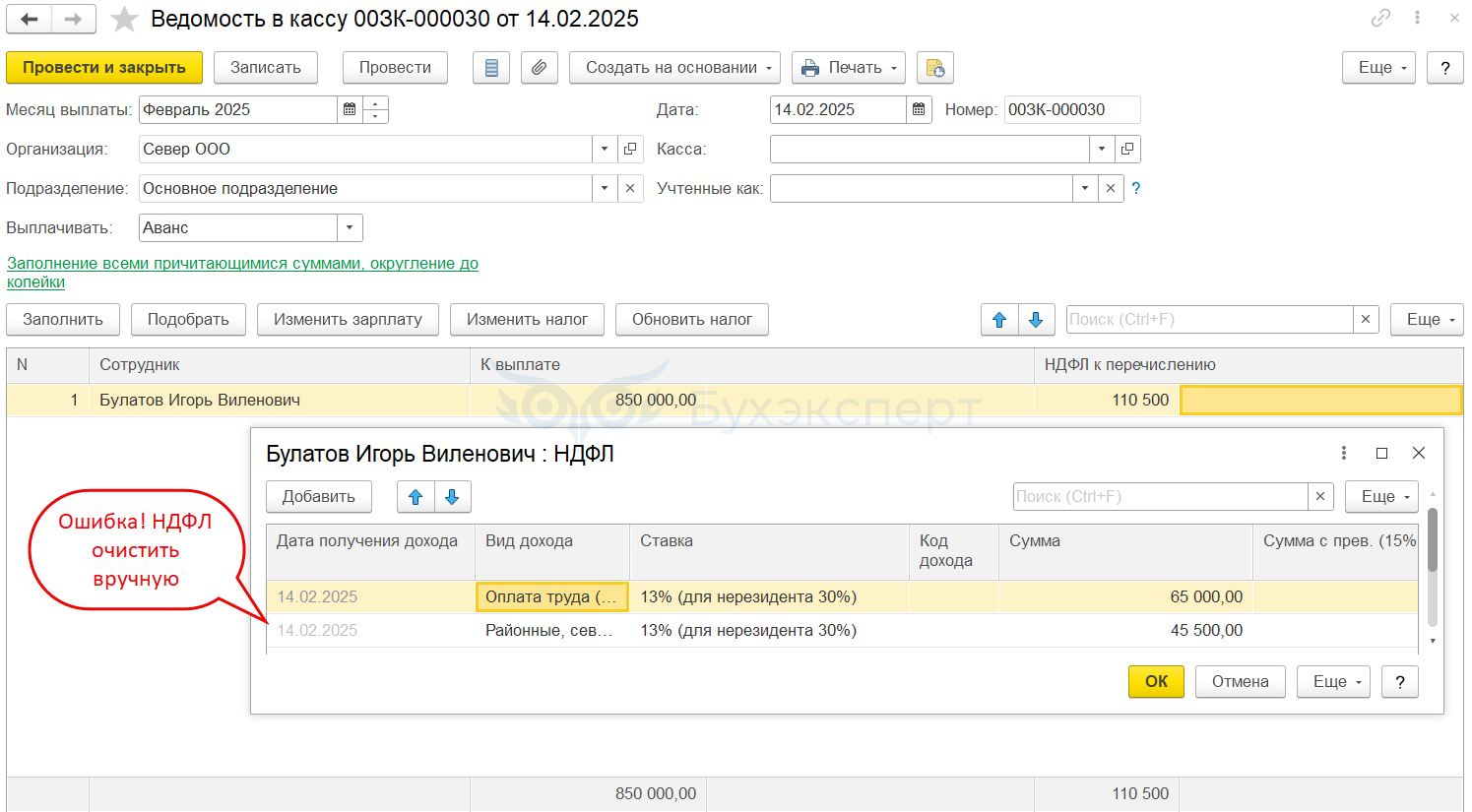

При заполнении Ведомости на аванс сумма к выплате подтянулась в размере начисленного аванса 850 000 руб., без удержания НДФЛ. Это верно, т. к. мы производим зачет излишне удержанного НДФЛ. Однако сумма НДФЛ к перечислению программа заполнила ошибочно – это ошибка заполнения авансовой ведомости. Очистим сумму НДФЛ вручную.

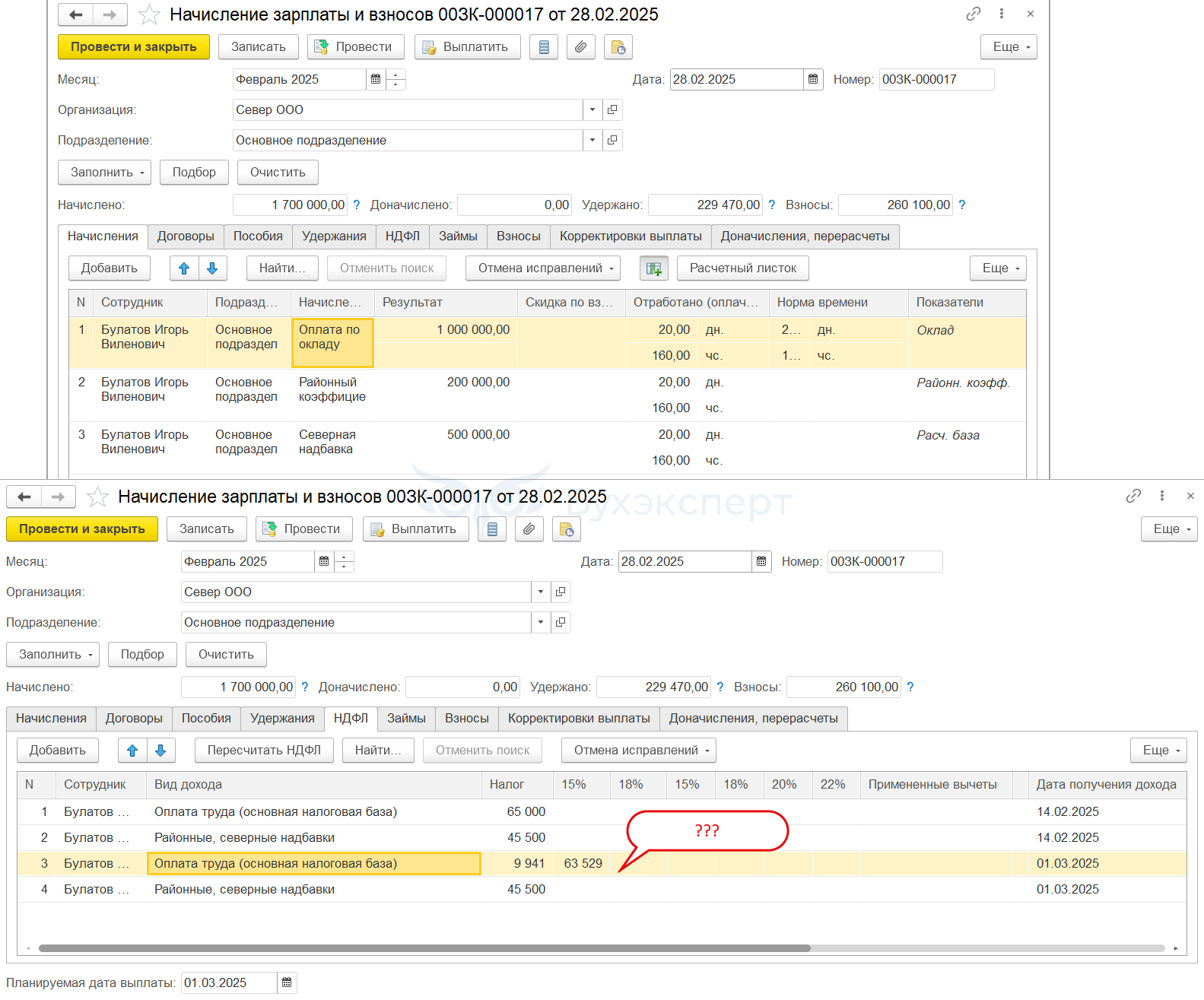

Рассчитаем Начисление зарплаты и взносов за февраль и проверим, произошла ли переброска налога по категориям.

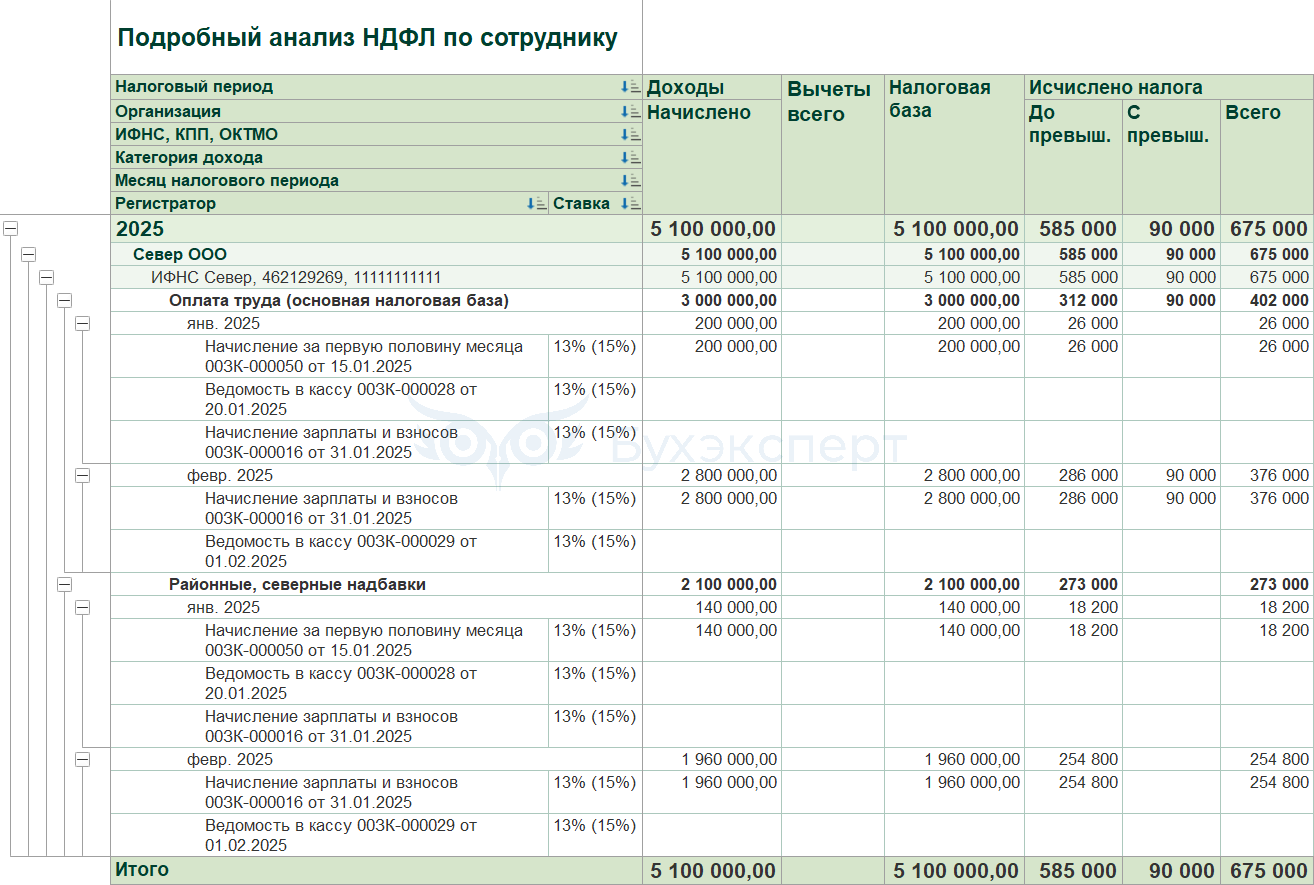

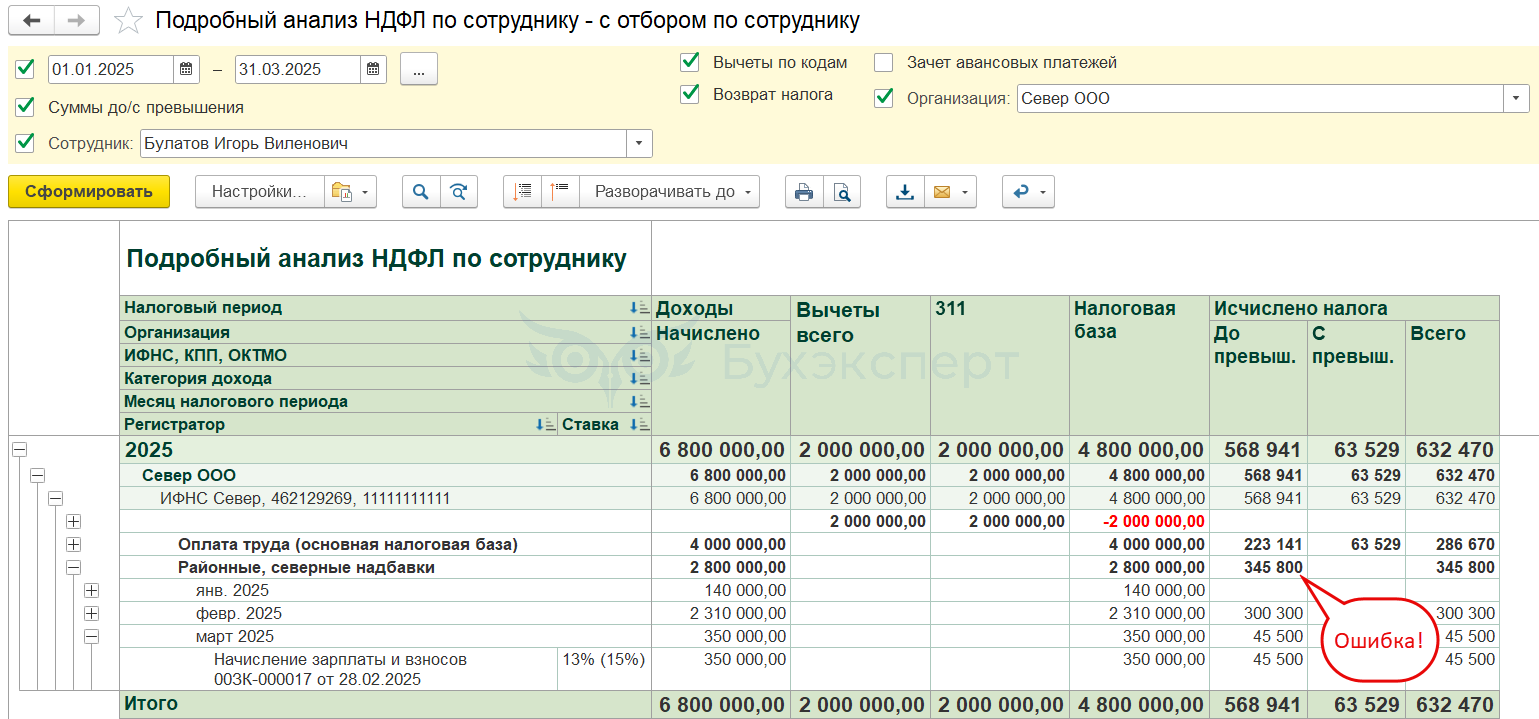

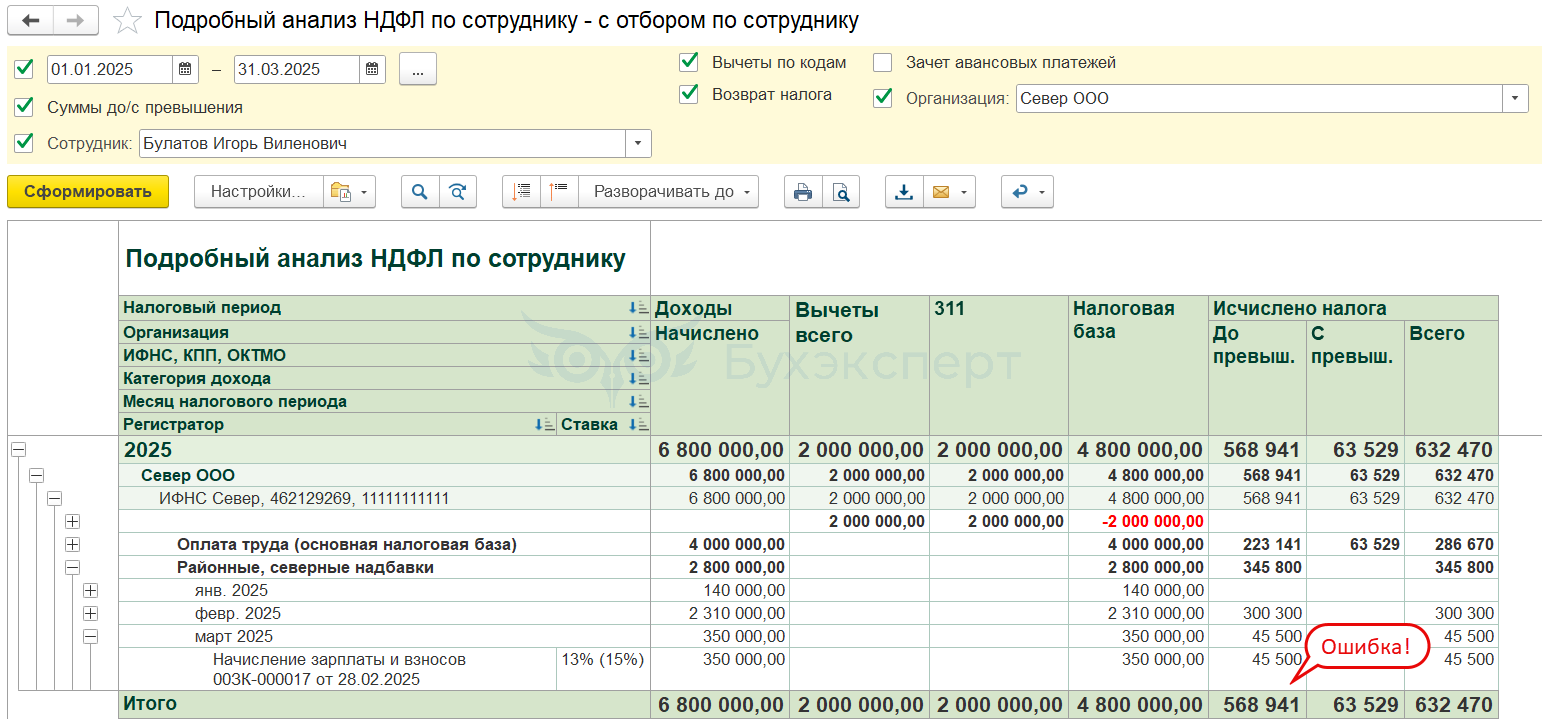

Т. к. доходы в виде оплаты труда превысили 2,4 млн руб., расчет НДФЛ лучше проверять с начала года – с помощью Подробного анализа НДФЛ по сотруднику. Сумма примененного вычета в разрезе категорий в отчете не отображается – возьмем ее из наших расчетов в начале примера и документе Перерасчет НДФЛ (1 176 470,59 руб. для оплаты труда и 823 529,41 руб. для РК).

- Налоговая база с доходов с категорией Оплата труда:

- 4 000 000 (Доход) — 1 176 470,59 (Вычет) = 2 823 529,41 руб.

- НДФЛ с доходов с категорией Оплата труда по ставке 13%:

- 2 400 000 (База) х 13% = 312 000 руб.

- НДФЛ с доходов с категорией Оплата труда по ставке 15%:

- 423 529,41 (База) х 13% = 63 529 руб.

- Налоговая база с доходов с категорией Районные, северные надбавки:

- 2 800 000 (Доход) — 823 529,41 (Вычет) = 1 976 470,59 руб.

- НДФЛ с доходов с категорией Районные, северные надбавки:

- 1 976 470,59 (Доход) х 13% = 256 941 руб.

- Общая сумма НДФЛ по сотруднику:

- 312 000 (НДФЛ с оплаты труда по 13%) + 63 529 (НДФЛ с оплаты труда по 15%) + 256 941 (НДФЛ с РК) = 632 470 руб.

Итоговая сумма налога по сотруднику (632 470 руб.) совпадает с нашими расчетами, но в разрезе категорий суммы не сходятся – пересортица так и осталась. Сумма разницы составляет:

- Для оплаты труда = 312 000 – 223 141 = 88 859 руб.

- Для РК = 256 941 – 345 800 = -88 859 руб.

Подводя итоги, можно сказать, что перерасчет НДФЛ при предоставлении имущественного вычета сотруднику с РК работает неправильно и в дальнейшем ошибка не уходит. Это критично, т. к. для доходов в виде обычной зарплаты и для РК и СН предусмотрены разные КБК – соответственно, разные строки в уведомлениях и разные страницы в 6-НДФЛ.

Чтобы обойти ошибку, нужно исправить суммы налога на первом этапе – когда заполнили Перерасчет НДФЛ. Вручную перебросим налог:

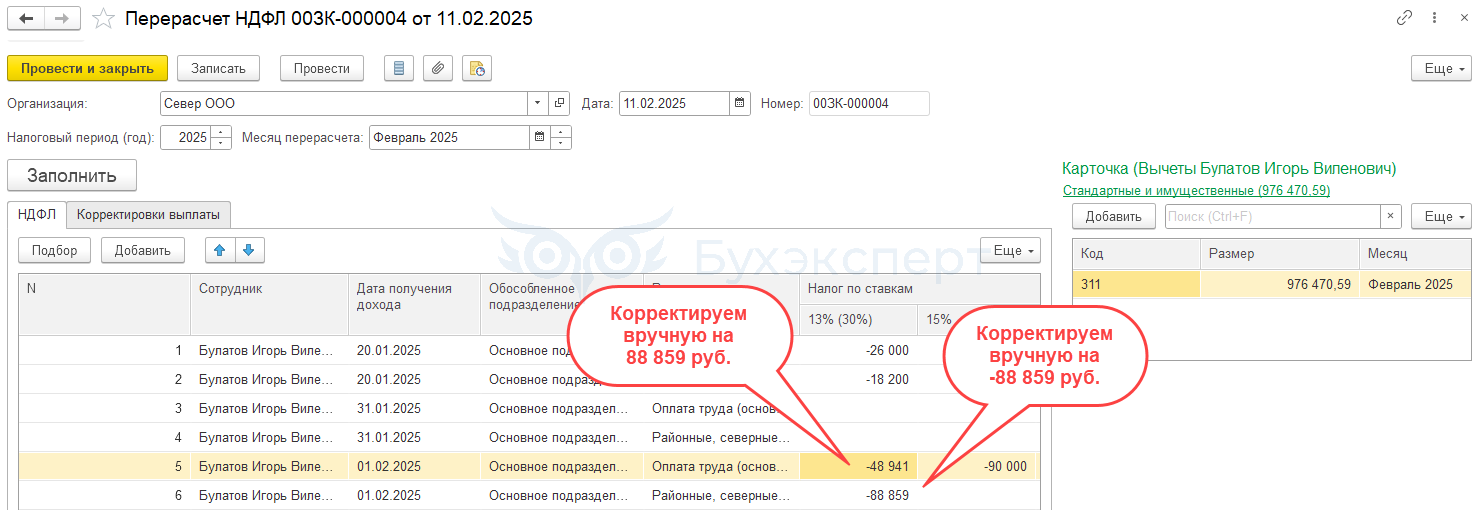

- Сумму сторнированного НДФЛ по категории Оплата труда увеличим на 88 859 руб.

- Сумму сторнированного НДФЛ по категории Районные, северные надбавки уменьшим на 88 859 руб.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте. Подскажите, пожалуйста, на сегодняшний день можно каким-нибудь отчетом увидеть распределение вычетов по категориям доходов?

Здравствуйте! К сожалению, нельзя посмотреть распределения вычетов по категориям доходов на текущих релизах.Возможно разработчики потом изменят что-то в программе.