Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 1 января 2025 года будет применяться новая 5-ступенчатая шкала НДФЛ – Налоговая реформа по НДФЛ-2025: прогрессивная шкала, поддержка семей с детьми и новый вычет. Из-за этого доходы, выплаченные в декабре 2024 и январе 2025, будут по-разному учитываться при определении ставки НДФЛ.

Разберем, как это повлияет на выплату годовой премии за 2024 год.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Различия в расчете НДФЛ и предупреждение ФНС

Из-за новых прогрессивных ставок сумма годовой премии будет по-разному учитываться при расчете предела дохода для определения ставки налога. Как учтется премия в налоговой базе по НДФЛ, в зависимости от того, когда она выплачена:

- Если годовую премию выплатить в декабре 2024, то максимум, что грозит сотруднику с большой зарплатой (больше 5 млн руб.) – повышенная ставка 15%

- Если годовую премию выплатить в январе 2025, то она учтется уже при определении предела дохода по новым правилам. Теперь на ставку 15% «попадут» работники с доходами свыше 2,4 млн руб. А сотрудники с зарплатой свыше 5 млн руб. познакомятся с новой ставкой 18%

Конечно, для бюджета второй вариант намного выгоднее. Поэтому ФНС в этом году предупредила работодателей о налоговых рисках при выплате годовой премии в декабре. Если в налоговой возникнет подозрение, что выплаты годовых бонусов были специально перенесены на 2024 год в целях минимизации налогов, работодателю грозят доначисления.

Критерии таких рисков не опубликованы официально. Поэтому если не хотите рисковать, безопаснее все же заплатить годовую премию за 2024 год в январе 2025.

Разберем на примерах, как рассчитается НДФЛ с годовой премии в зависимости от месяца, в котором она выплачена – декабрь 2024 или январь 2025.

Пример 1 – годовую премию выплатили в декабре 2024

Сотруднику Иванову И. И. в декабре 2024 начислена премия в размере 2 млн руб. Дата выплаты премии – 28.12.2024.

Сумма дохода по зарплате без учета премии в декабре 2024 — январе 2025 года за каждый месяц оставила по 5 млн руб.:

- Зарплата за 1-ю половину месяца (аванс) – 2 млн руб.

Даты выплаты аванса – 25.12.2024 и 25.01.2025- Заработная плата за 2-ю часть месяца – 3 млн руб.

Даты выплаты зарплаты – 10.12.2024 и 10.01.2025Для чистоты эксперимента допустим, что других доходов у сотрудника не было. Проверим расчет НДФЛ за 2 месяца.

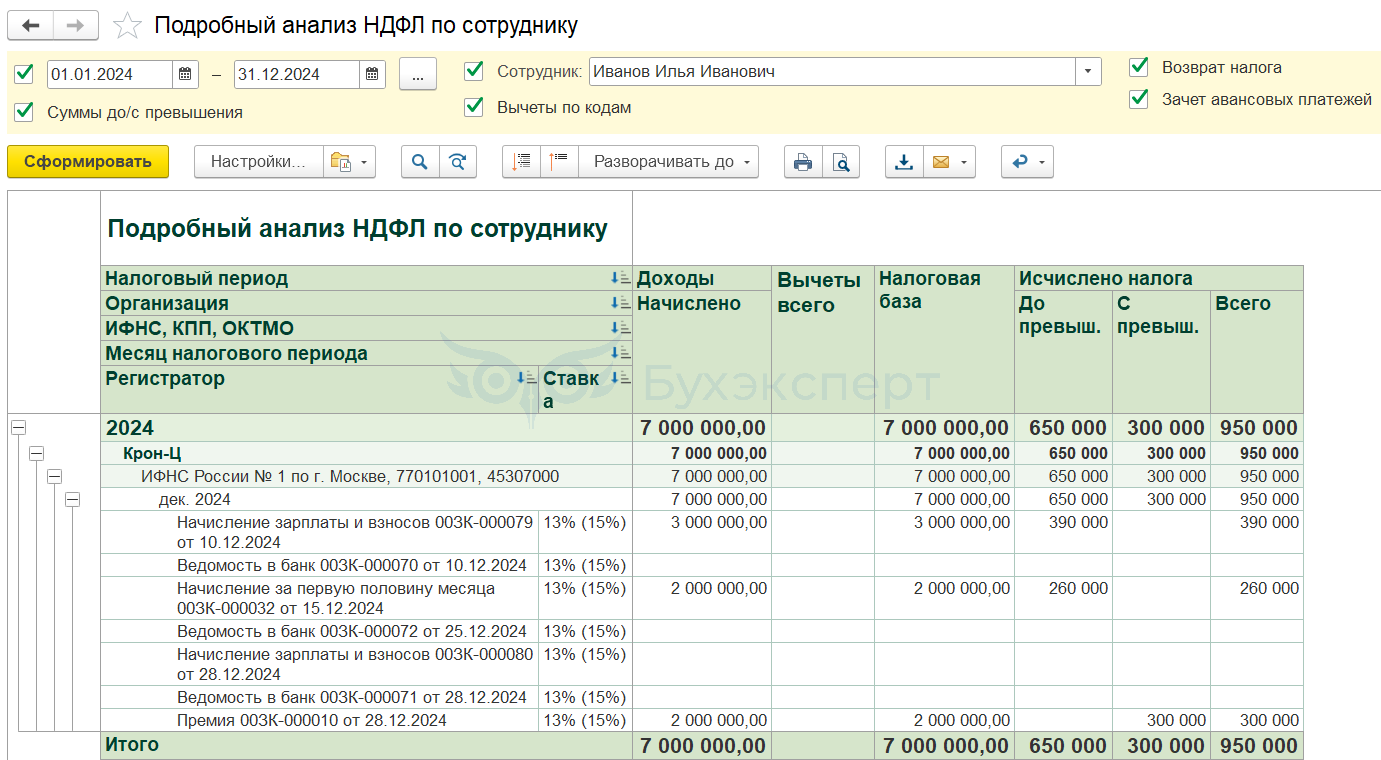

Рассчитаем налог Иванова И. И. за 2024 год.

- Сумма НДФЛ с зарплаты 10.12.2024:

- 3 000 000 х 13% = 390 000 руб.

- Сумма НДФЛ с аванса 25.12.2024:

- (3 000 000 <зарплата 10.12.2024> + 2 000 000 руб. <аванс 25.12.24>) х 13% <ставка НДФЛ> — 390 000 <исчислено НДФЛ 10.12.2024> = 260 000 руб.

- Сумма дохода нарастающим итогом:

- 3 000 000 (зарплата 10.12.2024) + 2 000 000 (аванс 25.12.2024) + 2 000 000 (премия 28.12.2024) = 7 000 0000 руб.

- Сумма НДФЛ с премии 28.12.2024:

- 5 000 000 (порог применения ставки в 13%) х 13% (ставка НДФЛ) + 2 000 000 (сумма дохода свыше порога применения ставки 13%) х 15% (ставка НДФЛ) — 390 000 (исчислено ранее с зарплаты) — 260 000 (исчислено НДФЛ ранее с аванса) = 300 000 руб.

- Итого сумма НДФЛ за 2024 год:

- 390 000 (НДФЛ с зарплаты) + 260 000 (НДФЛ с аванса) + 300 000 (НДФЛ с премии) = 950 000 руб.

Расчеты совпадают с данными отчета Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам) в ЗУП 3.1.

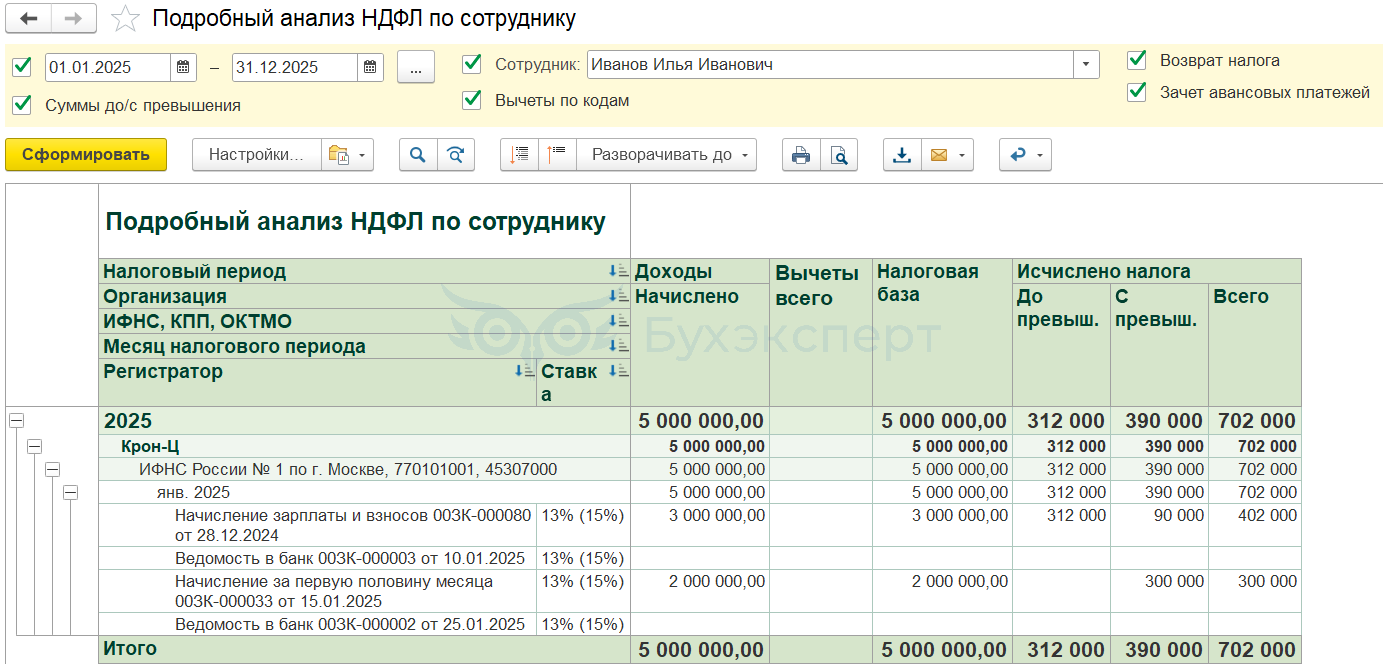

Проверим расчет НДФЛ Иванова И. И. за январь 2025 года.

- Сумма НДФЛ с зарплаты 10.01.2025:

- 2 400 000 (доход в пределах применения ставки 13%) х 13% (ставка НДФЛ) + 600 000 (доход в пределах применения ставки 15%) = 312 000 + 90 000 = 402 000 руб.

- Сумма дохода нарастающим итогом на 25.01.2025:

- 3 000 000 (зарплата 10.01.2025) + 2 000 000 (аванс 25.01.2025) = 5 000 000 руб.

- Сумма НДФЛ с аванса 25.01.2025:

- 2 400 000 (доход в пределах применения ставки 13%) х 13% (ставка НДФЛ) + 2 600 000 (доход в пределах применения ставки 15%) х 15% — 402 000 (Исчислено НДФЛ ранее с аванса) = 702000 – 402000 = 300 000 руб.

- Итого сумма НДФЛ за 2024 год:

- 402 000 (НДФЛ с зарплаты) + 300 000 (НДФЛ с аванса) = 702 000 руб.

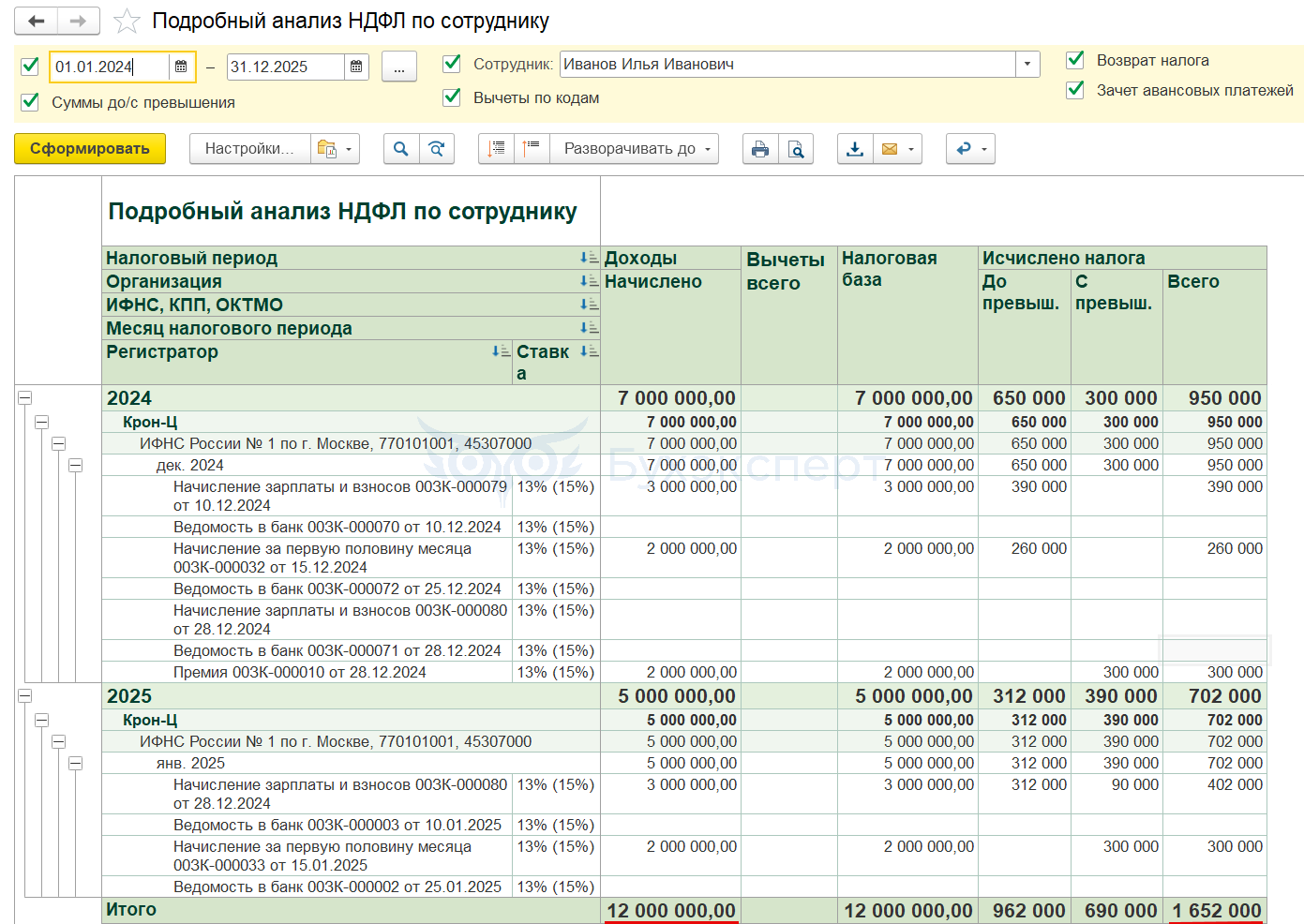

Итого общая сумма дохода за 2 года составила 12 000 000 руб. Сумма НДФЛ — 1 652 000 руб.

Пример 2 – годовую премию выплатили в 2025 году

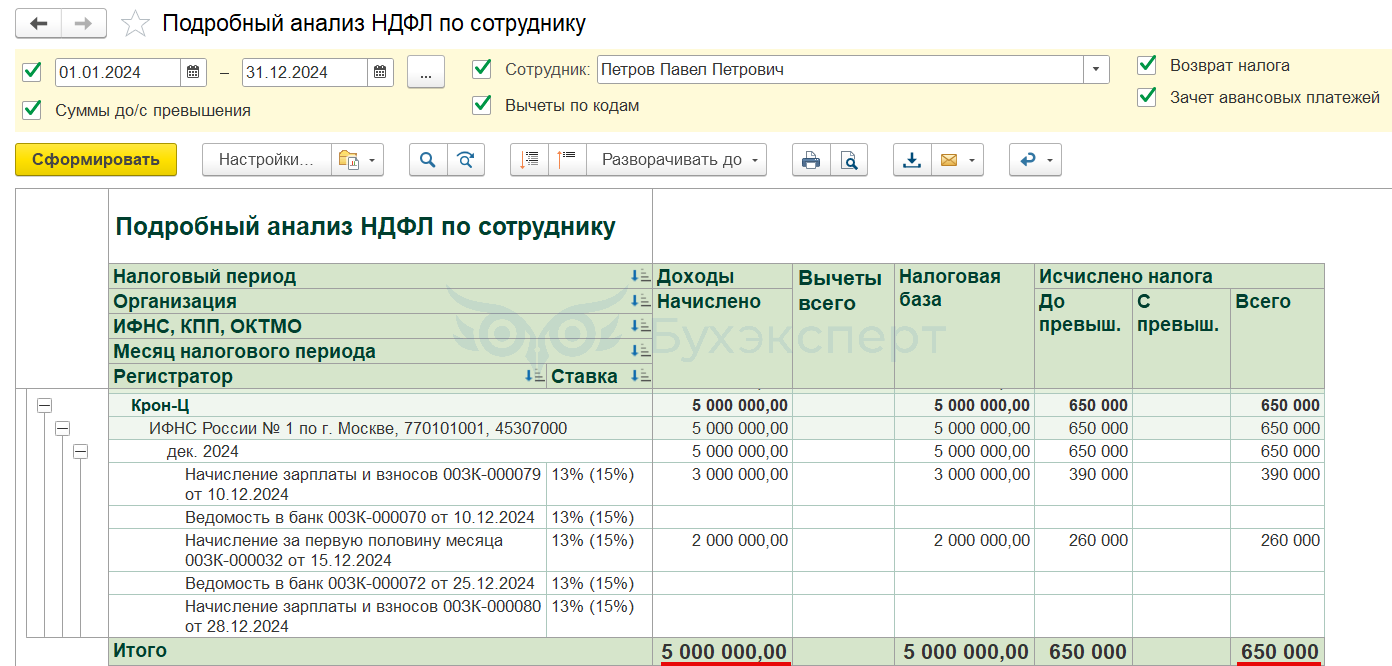

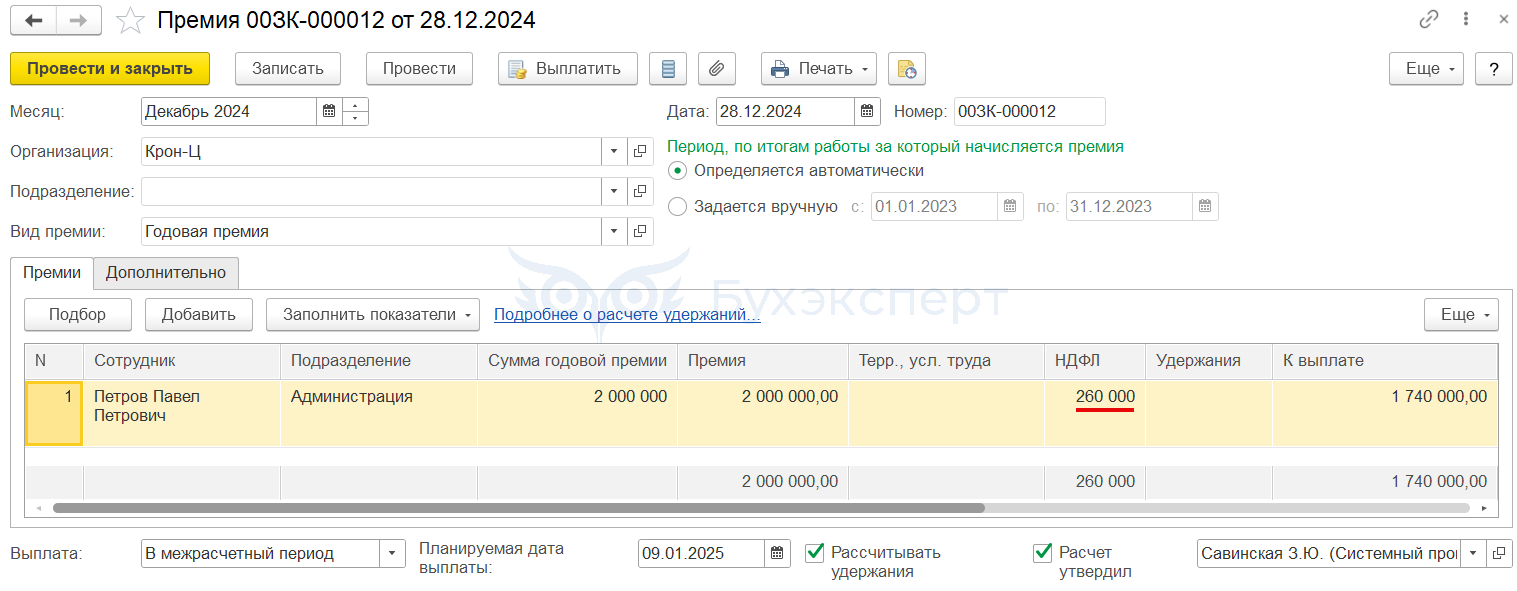

Сотруднику Петрову П. П. в декабре 2024 года начислена премия в размере 2 млн руб. Дата выплаты премии – 09.01.2025.

Сумма выплаченного дохода по зарплате без учета премии в декабре 2024 — январе 2025 года за каждый месяц оставила по 5 млн руб.:

- Зарплата за 1-ю половину месяца (аванс) – 2 млн руб.

Даты выплаты аванса – 25.12.2024 и 25.01.2025- Заработная плата за 2-ю часть месяца – 3 млн руб.

Даты выплаты зарплаты – 10.12.2024 и 10.01.2025Для «чистоты эксперимента» допустим, что других доходов у сотрудника не было. Проверим расчет НДФЛ по Петрову П. П. за 2 месяца.

Совокупный доход сотрудника за декабрь 2024 года составит 5 000 000 руб. Сумма НДФЛ с него – 650 000 руб.

Рассчитаем НДФЛ за январь 2025 года.

Сумма НДФЛ с премии 09.01.2025:

- 2 000 000 (сумма премии) х 13% (ставка НДФЛ) = 260 000 руб.

Проверим расчет НДФЛ с зарплаты за декабрь 2024.

- Доход нарастающим итогом на дату выплаты зарплаты 10.01.2025:

- 2 000 000 (премия) + 3 000 000 (зарплата) = 5 000 000 руб.

- Сумма НДФЛ нарастающим итогом на 10.01.2025:

- 2 400 000 (доход в пределах применения ставки 13%) х 13% (ставка НДФЛ) + 2 600 000 (доход в пределах применения ставки 15%) х 15% = 312 000 + 390 000 = 702 000 руб.

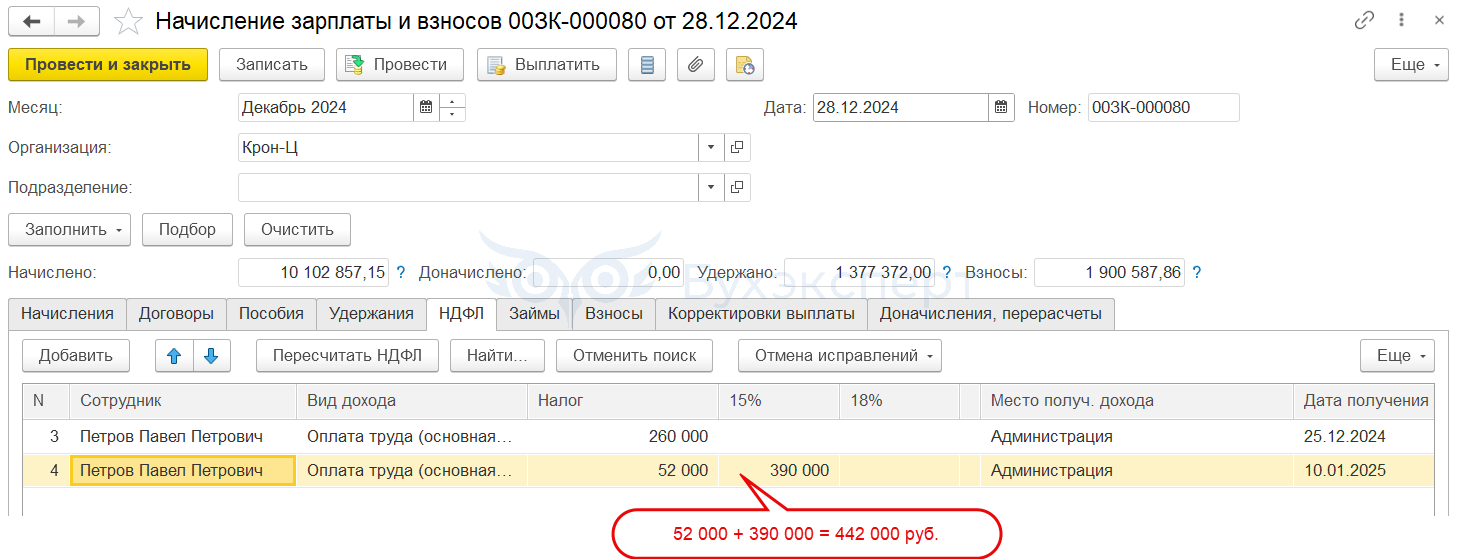

- В том числе сумма НДФЛ с зарплаты 10.01.2025:

- 702 000 (НДФЛ нарастающим итогом) – 260 000 (ранее исчислено НДФЛ с премии) = 442 000 руб.

Проверим расчет НДФЛ с аванса за январь 2024.

- Доход нарастающим итогом на дату выплаты аванса 25.01.2025:

- 2 000 000 (премия 09.01.2025) + 3 000 000 (зарплата) + 2 000 000 (аванс 25.01.2025) = 7 000 000 руб.

- Сумма НДФЛ нарастающим итогом на 25.01.2025:

- 2 400 000 (доход в пределах применения ставки 13%) х 13% (ставка НДФЛ) + 2 600 000 (доход в пределах применения ставки 15%) х 15% + 2 000 000 (доход в пределах применения ставки 18%) х 18% = 1 062 000 руб.

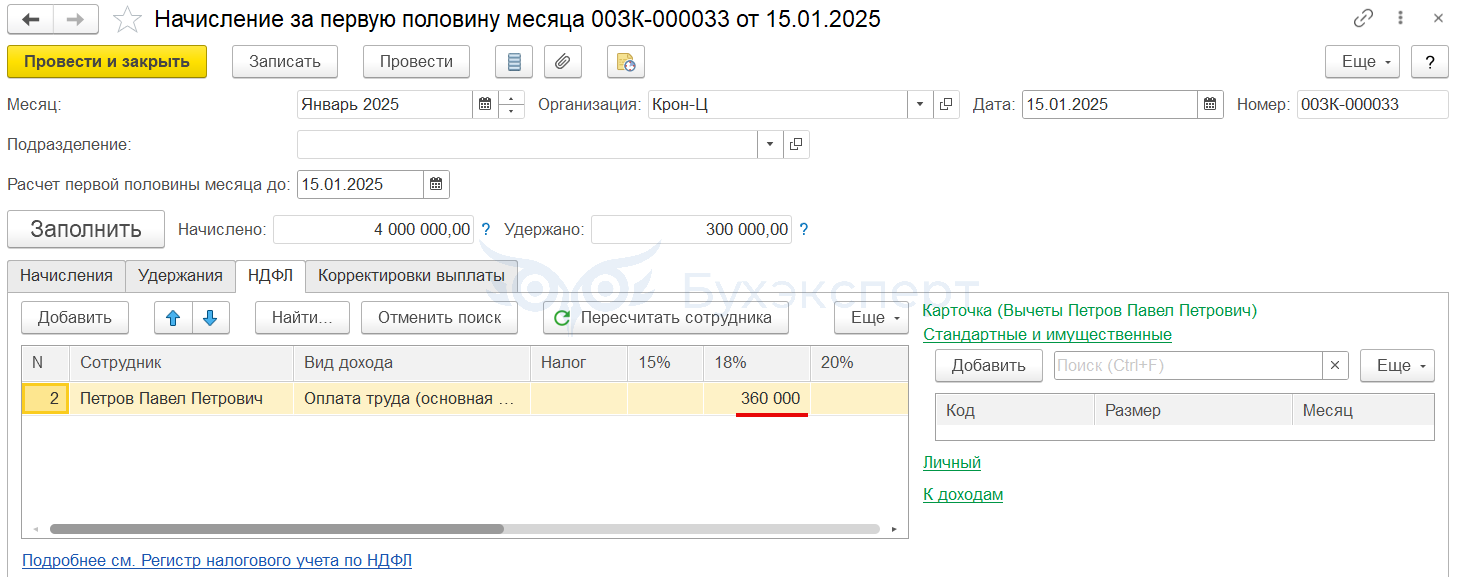

- В том числе сумма НДФЛ с аванса 25.01.2025:

- 1 062 000 руб. (исчислено нарастающим итогом на 25.01.2025) – 702 000 (исчислено ранее на 10.01.2025) = 360 000 руб.

Сумма дохода Петрова П. П. за 2024 – 2025 годы:

- 5 000 000 (доход за 2024 год) + 7 000 000 (доход за 2025 год) = 12 000 000 руб.

Сумма НДФЛ за 2024 – 2025 годы:

- 650 000 руб. (НДФЛ за 2024) + 1 062 000 руб. (НДФЛ за 2025) = 1 712 000 руб.

Сравнение расчета НДФЛ в Примерах 1 и 2

Расчеты показали, что при одинаковых начислениях при переносе выплаты премии на следующий год, сумма НДФЛ для сотрудника увеличится на 60 000 руб.

|

Показатель |

Иванов И. И. — премия в 2024 году

|

Петров П. П. — премия в 2025 году

|

||

|

2024 год |

2025 год |

2024 год |

2025 год |

|

| Премия | 2 000 000 | 0 | 2 000 000 | |

| Аванс | 2 000 000 | 2 000 000 | 2 000 000 | 2 000 000 |

| Зарплата | 3 000 000 | 3 000 000 | 3 000 000 | 3 000 000 |

| Итого доход | 7 000 000 | 5 000 000 | 5 000 000 | 7 000 000 |

| НДФЛ за год | 950 000 | 702 000 | 650 000 | 1 062 000 |

| НДФЛ с премии | 300 000 | 0 | 0 | 260 000 |

| НДФЛ с аванса | 260 000 | 300 000 | 260 000 | 360 000 |

| НДФЛ с зарплаты | 390 000 | 402 000 | 390 000 | 442 000 |

| Итого НДФЛ за 2 года | 1 652 000 | 1 712 000 | ||

Коллеги, делитесь в комментариях к статье своим опытом! Пишите, получали ли вы предостережения от ФНС по поводу незаконной минимизации налогов в случае переноса крупных выплат на 2024 год?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете