Источник: письма Минфина от 15.05.2025 N 03-04-06/47903, от 15.05.2025 N 03-04-05/47599

Информация для: работодателей

Минфин выпустил новые разъяснения по НДФЛ с патентов иностранных работников.

Работодатель оплатил патент за иностранца

Компания перечислила фиксированный авансовый платеж по НДФЛ за иностранного сотрудника, работающего на основании патента. Будет ли у него налогооблагаемый доход?

Да, будет, и вот почему:

- Иностранец может внести фиксированный авансовый платеж за патент самостоятельно (п. 1 ст. 45 НК РФ)

- Сумма налога, уплаченного иным лицом, не считается доходом иностранца, только если это иное лицо — гражданин (физическое лицо)

Поскольку в нашем случае налог за иностранца уплатила компания, а не физлицо, то у иностранца возникает доход в натуральной форме (ст. 211 НК РФ). Поэтому сумма оплаты включается в налоговую базу по НДФЛ.

Получите понятные самоучители 2026 по 1С бесплатно:

Однако если компания удержит сумму оплаченного аванса из зарплаты сотрудника, экономической выгоды и налогооблагаемого дохода у него не будет.

Пересчет НДФЛ иностранных работников

НДФЛ с доходов иностранных граждан, работающих по найму в РФ, можно уменьшить на сумму фиксированных авансовых платежей, внесенных за период действия патента (ст. 227.1 НК РФ). Для уменьшения НДФЛ работник должен подать работодателю письменное заявление и документы, подтверждающие оплату авансовых платежей.

После получения уведомления из ИФНС, подтверждающего право на уменьшение, работодатель может пересчитать удержанные суммы НДФЛ (уменьшить начисленный налог на фиксированные авансовые платежи, уплаченные работником за время действия патента, относящегося к данному налоговому периоду).

Как в ЗУП 3.1 пересчитать НДФЛ иностранцев, работающих на основании патента, если уведомление о подтверждении права на зачет авансов получено задним числом – читайте в статье НДФЛ иностранцев на патенте

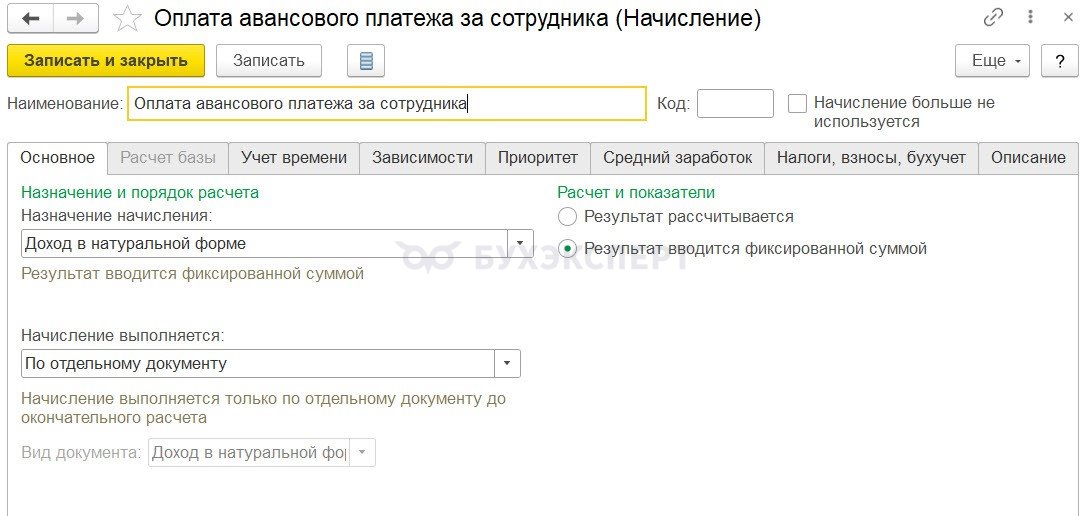

Если авансовый платеж оплачивает компания, нужно включить сумму платежа в налоговую базу и удержать НДФЛ. Для этого настроим отдельное начисление с назначением Доход в натуральной форме

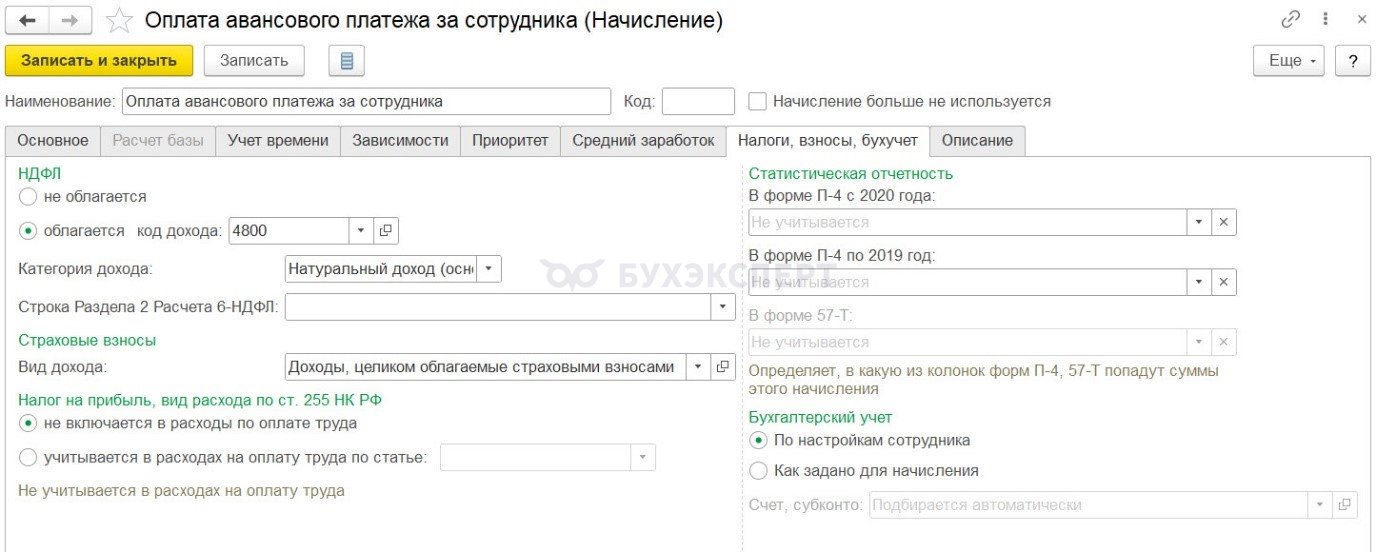

На вкладке Налоги, взносы, бухучет укажем, что начисление облагается НДФЛ и взносами. Для авансов по патентам не предусмотрен специальный код дохода, поэтому используем 4800.

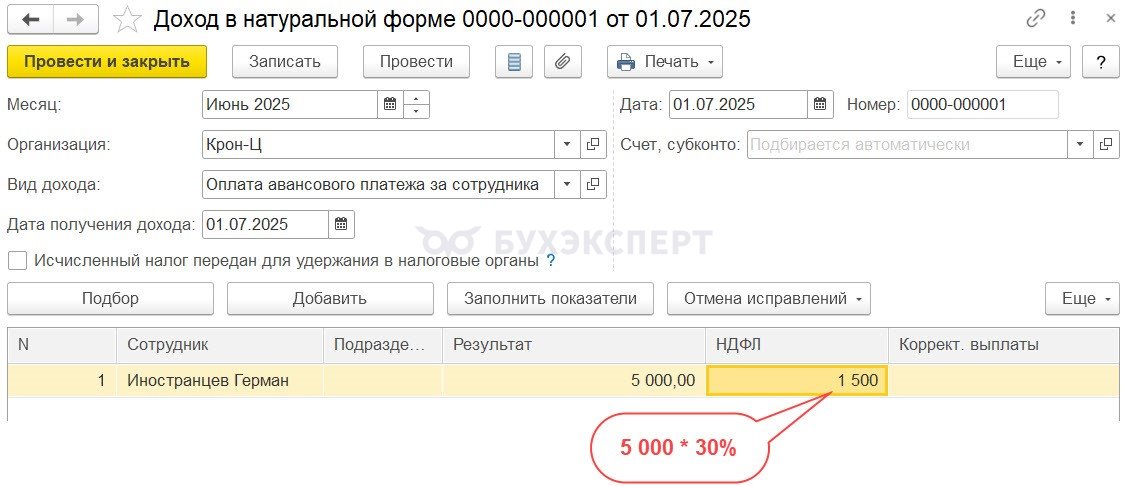

Для расчета начисления воспользуемся документом Доход в натуральной форме. НДФЛ будет исчислен по ставке 30%, т. к. это не доход от трудовой деятельности сотрудника.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете