В ЗУП 3.1 обнаружена ошибка – если НДФЛ за вторую половину месяца из-за перерасчета оказался отрицательным, сумма зарплаты к выплате ошибочно увеличивается на сумму отрицательного НДФЛ.

Суть ошибки

Ошибка проявляется, если НДФЛ за вторую половину месяца получился отрицательным. Например, если при начислении аванса вычеты не применялись, а при расчете зарплаты предоставлены сразу за несколько месяцев. Тогда в документе Начисление зарплаты и взносов сумма налога за вторую половину месяца оказывается отрицательной, но в целом по месяцу она может быть положительной – за счет НДФЛ с аванса.

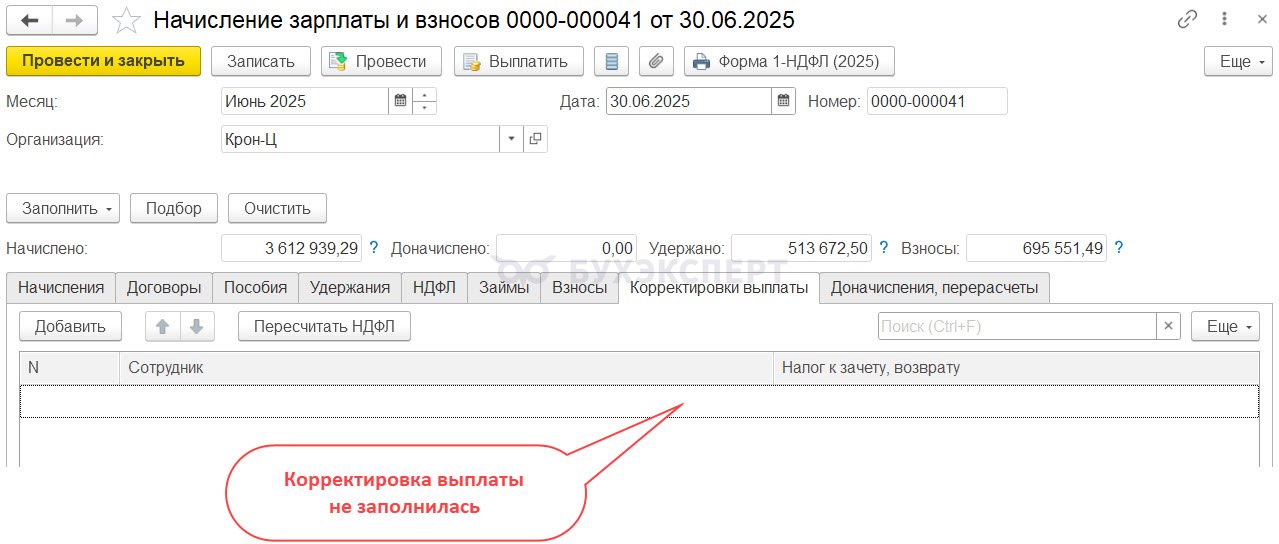

Фактически по сотруднику образуется излишне удержанный НДФЛ, но он ошибочно не отражается на вкладке Корректировки выплаты.

Подробнее о заполнении вкладки Корректировки выплаты – в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

Излишне удержанный НДФЛ должен быть зачтен, но только тогда, когда у работника появится налог к удержанию – за счет него и происходит зачет. Однако в нашем случае НДФЛ к удержанию у работника пока нет, поэтому излишне удержанный НДФЛ зачитывать еще рано. Ошибка проявляется при заполнении ведомости – ЗУП 3.1 не видит, что у работника есть излишне удержанный НДФЛ, который еще рано зачитывать, и программа пытается зачесть НДФЛ сразу. В итоге сумма к выплате по ведомости оказывается больше, чем нужно. Разница при этом – ровно на сумму отрицательного НДФЛ с зарплаты за вторую половину месяца.

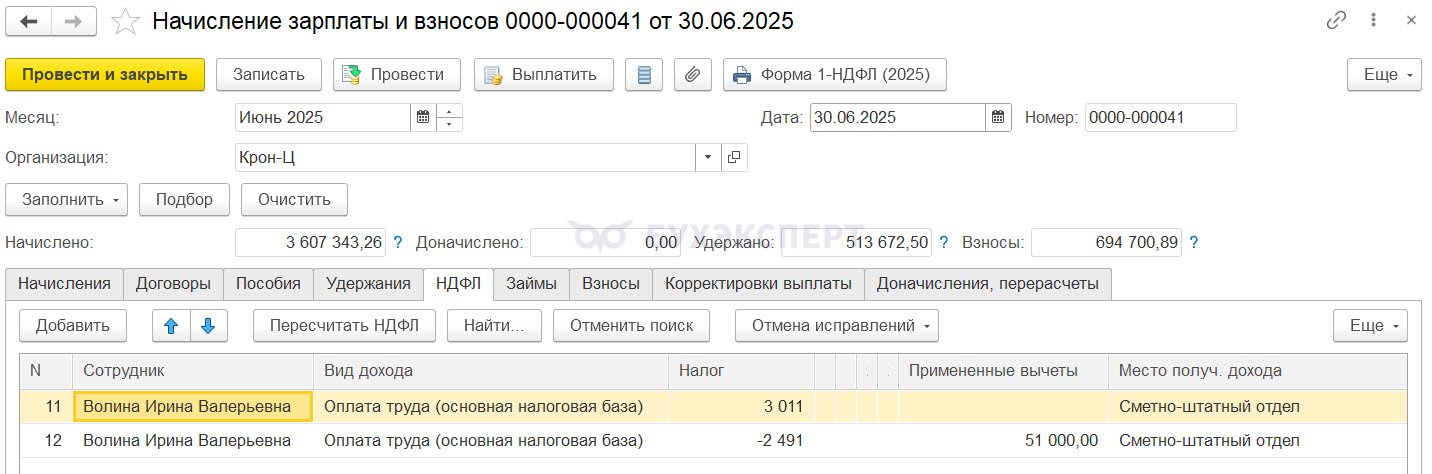

Например, сотруднице Волиной И. В.:

- за первую половину месяца было начислено 23 157,89 руб.

- всего за месяц 55 000 руб.

- НДФЛ за месяц 0 руб.

Сумма к выплате за вторую половину месяца должна составить:

- 55 000 (начислено за месяц) – 23 157,89 (начислено за первую половину месяца) = 31 842,11 руб.

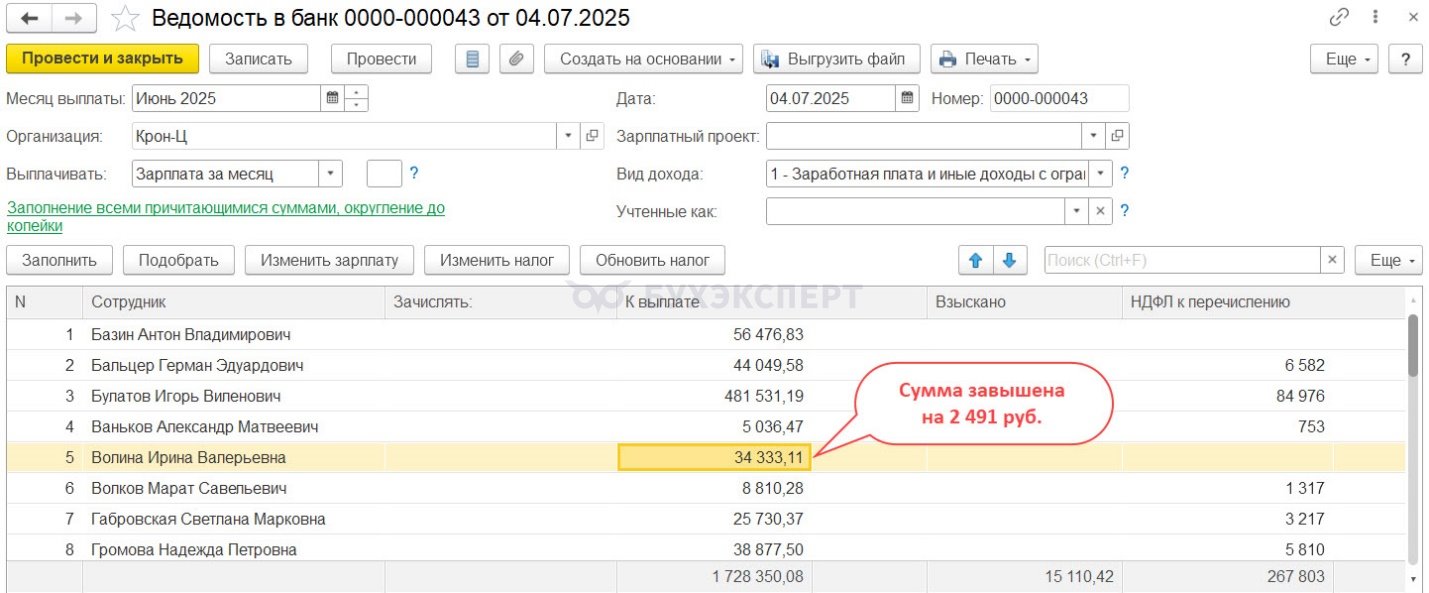

В ведомость ошибочно попадает 34 333,11 руб. Сумма разницы – это налог с зарплаты за вторую половину месяца:

- 34 333,11 (сумма к выплате в расчетном листке) – 31 842,11 (начислено за вторую половину месяца) = 2 491 руб.

Как обнаружить ошибку

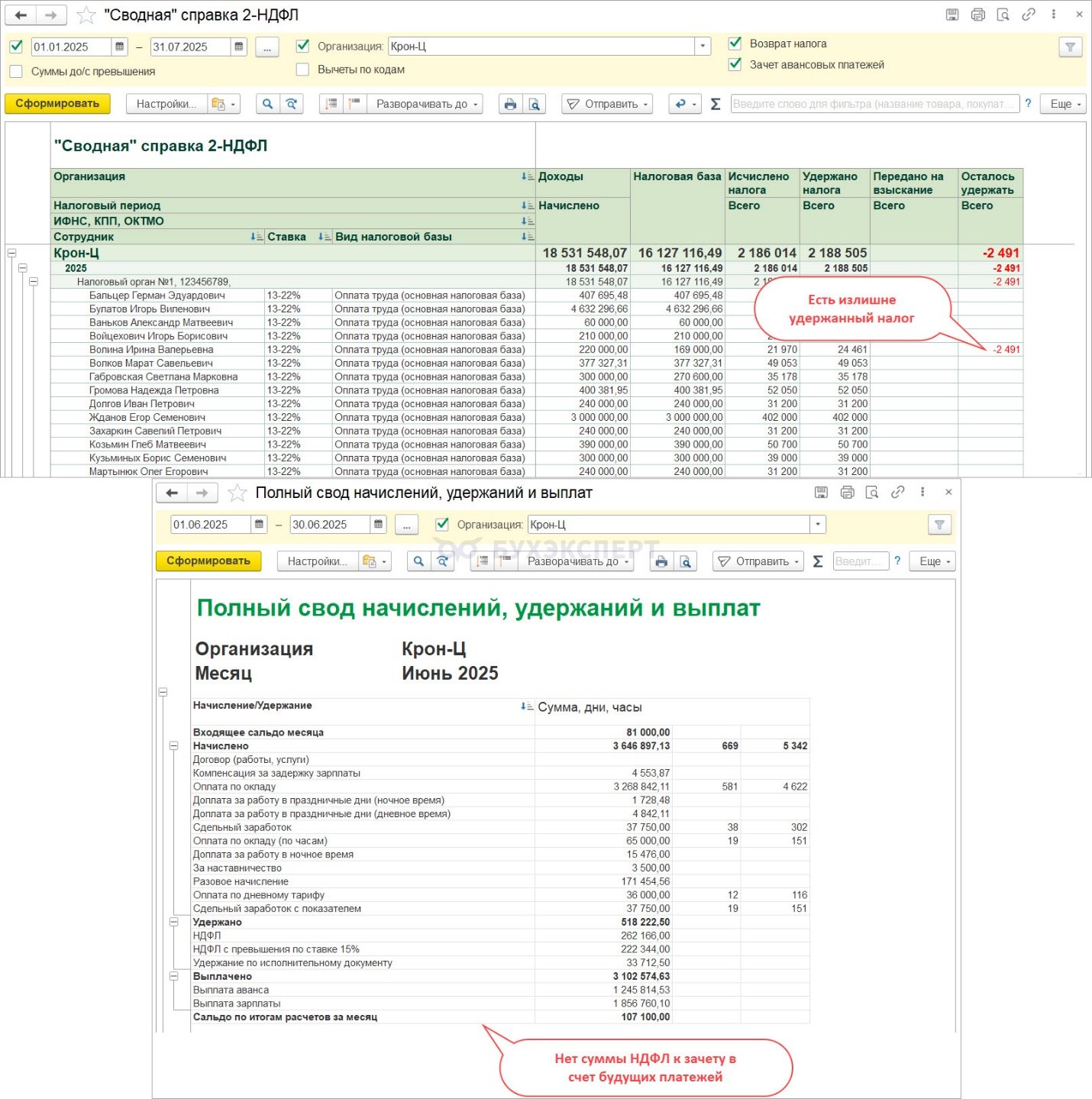

Обнаружить ошибку можно, если сравнить:

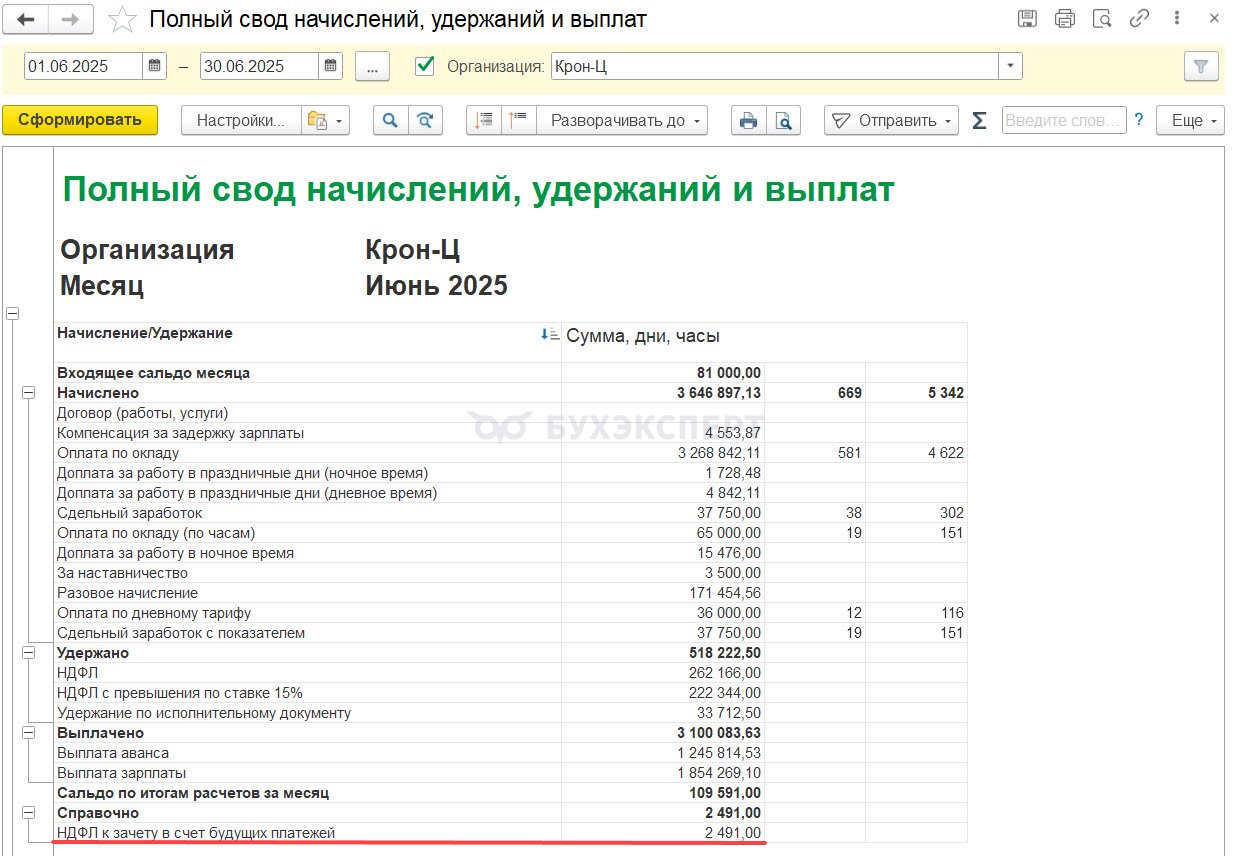

- Полный свод начислений, удержаний и выплат (Зарплата – Отчеты по зарплате)

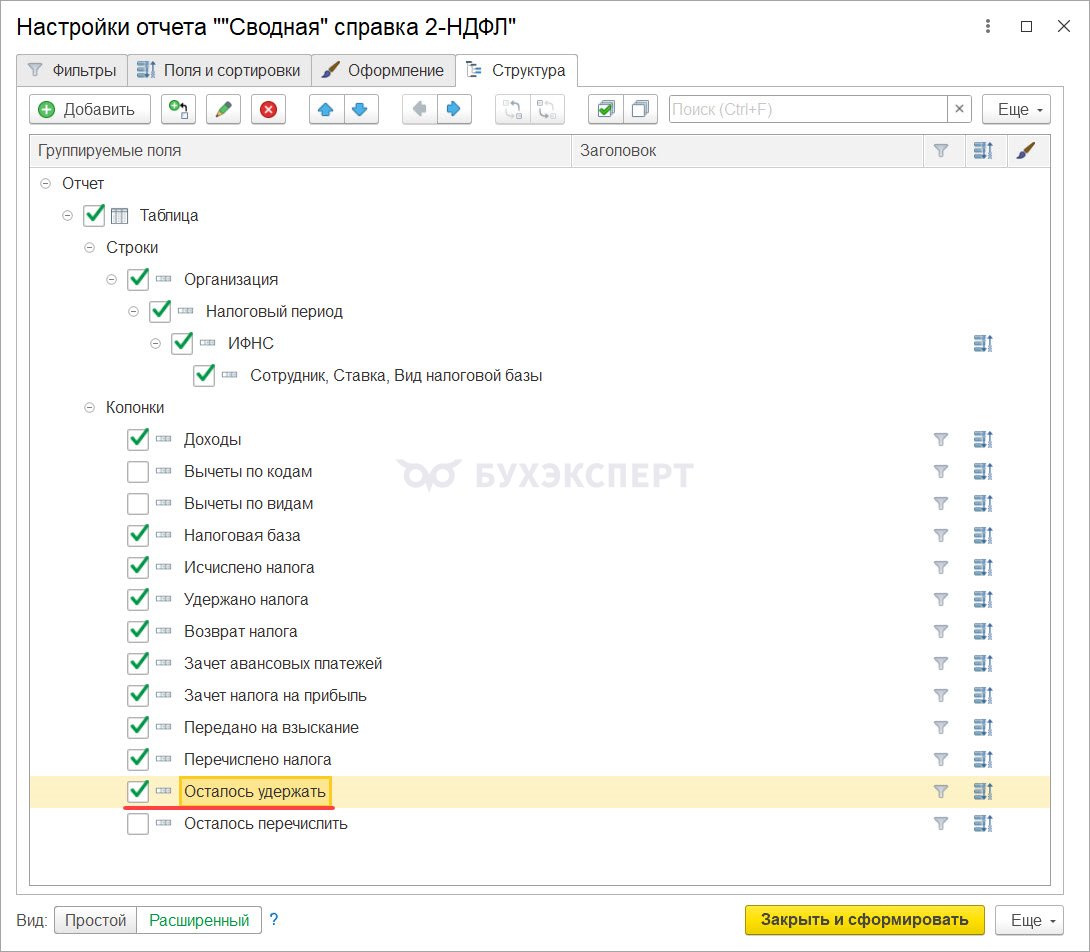

- Сводную справку 2-НДФЛ (Налоги и взносы – Отчеты по налогам и взносам)

В Сводной справке 2-НДФЛ предварительно нужно вывести столбец Осталось удержать. Для этого в расширенных настройках отчета на вкладке Структура включим соответствующий флажок.

Если в Сводной справке 2-НДФЛ на конец месяца выплаты зарплаты есть излишне удержанный НДФЛ, а в Полном своде нет записей по строке НДФЛ к зачету в счет будущих платежей – это повод проверить вкладку Корректировка выплаты.

Получите понятные самоучители 2026 по 1С бесплатно:

Как исправить ошибку

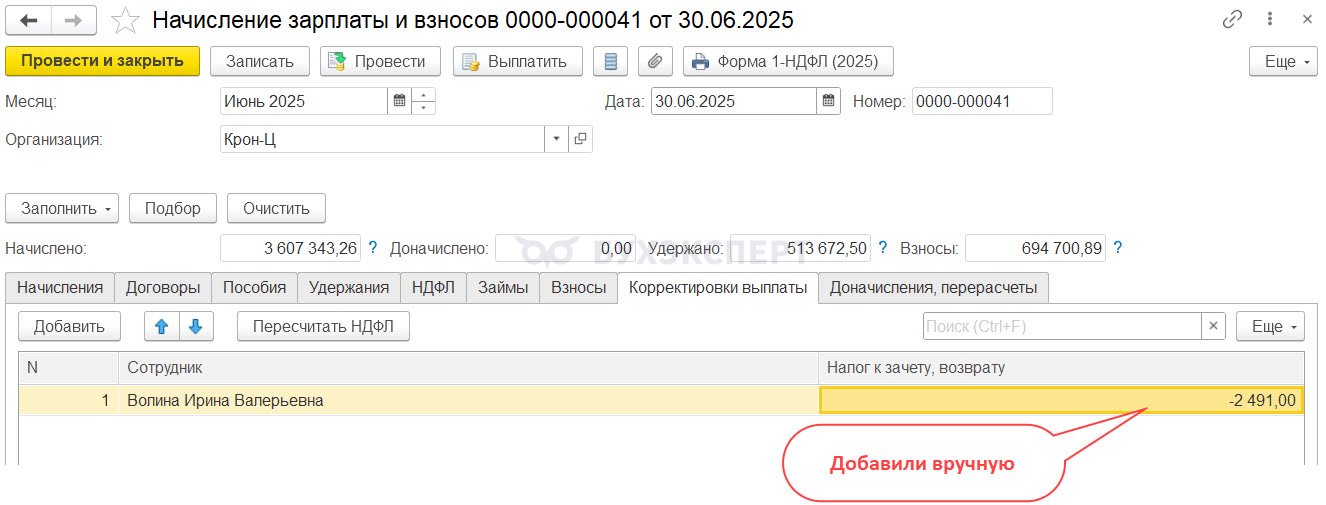

Чтобы исправить ошибку, нужно вручную заполнить вкладку Корректировка выплаты в документе Начисление зарплаты и взносов отрицательной суммой излишне удержанного НДФЛ.

После этого перезаполнить ведомость или удалить и снова подобрать сотрудника. Сумма к выплате уменьшится.

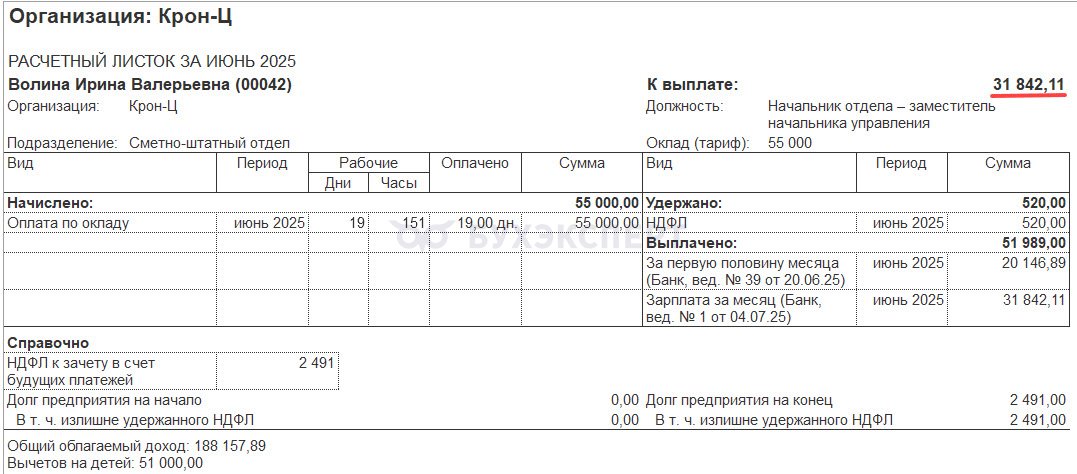

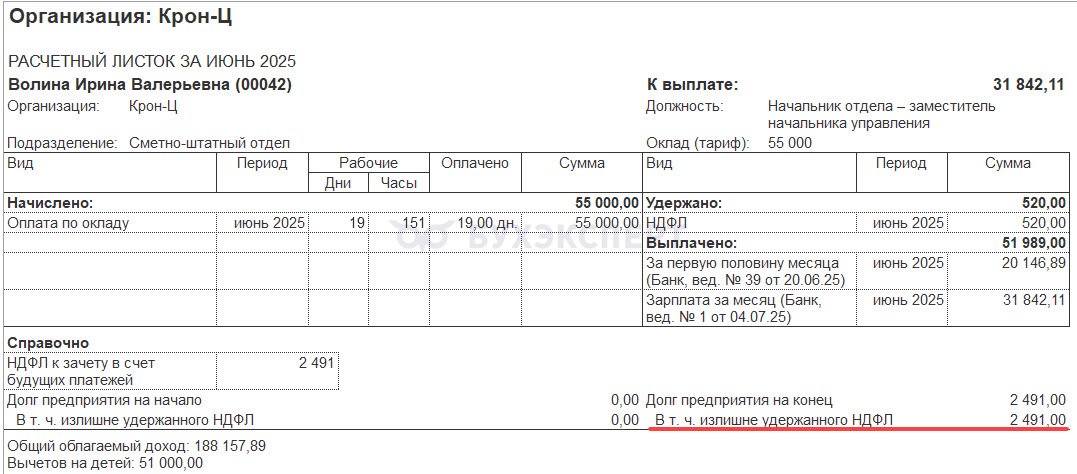

Также после заполнения Корректировки выплаты появится информация об излишне удержанном НДФЛ:

- В расчетном листке

- В своде

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете