В ЗУП 3.1 обнаружена ошибка – если сотрудник работает по основному месту работы и по внутреннему совместительству, и после выплаты аванса увольняется по одному из мест работы, в налоговом учете неправильно отражается доход и НДФЛ по документу Увольнение.

Содержание

Как проявляется ошибка и способы ее исправления

Ошибка проявляется, если работнику начислен и выплачен аванс по обоим местам работы и затем он увольняется по одному из мест работы. При этом оба места работы сотрудника относятся к одной регистрации в ИФНС. В таком случае в документе Увольнение программа ошибочно занижает доход сотрудника на сумму аванса по второму месту работы. Также в учете НДФЛ неверно отражается сумма налога.

При окончательном расчете зарплаты за месяц увольнения программа пересчитает доход и НДФЛ. Нарастающим итогом НДФЛ будет рассчитан верно. Но если планируемая дата выплаты в Начислении зарплаты и взносов придется на следующий месяц — перерасчет будет отнесен уже к другому месяцу и неверно отразится в отчетности. Например, сотрудник увольняется по одному месту работы в марте, а зарплата по второму месту работы выплачивается в апреле. В этом случае ошибка автоматически исправится апрелем – это приведет к некорректному заполнению 6-НДФЛ за 1 квартал.

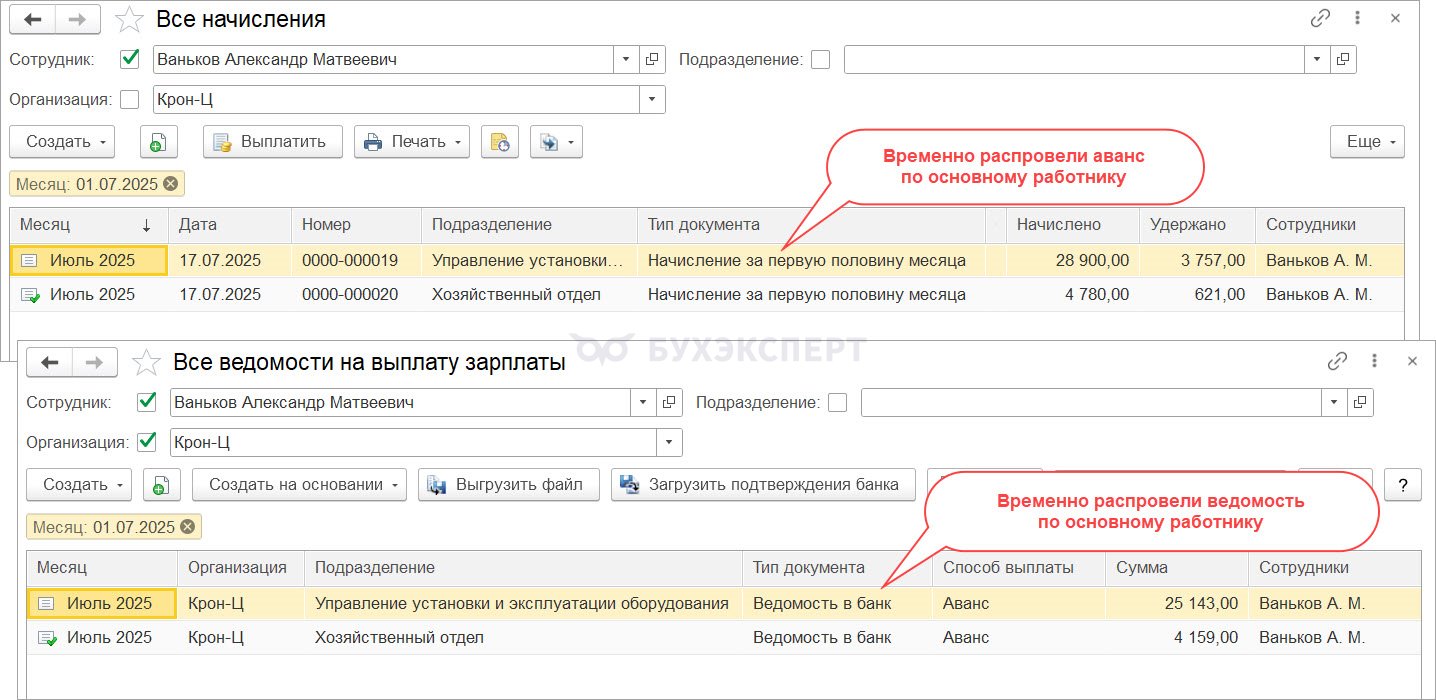

Если аванс по основному работнику и внутреннему совместителю начислен и выплачен разными документами, то решить проблему легко – перед расчетом Увольнения временно отменяем начисление и выплату аванса по второму месту работы. После расчета увольнения снова проводим документы по авансу сотрудника, который остался работать в компании.

Если же расчет аванса по обоим местам работы выполнен в одном документе Начисление за первую половину месяца, а выплата аванса оформлена одной Ведомостью, обойти ошибку будет сложнее. Для исправления ситуации можно воспользоваться одним из двух способов:

Способ 1. «Техническое» сторно аванса по основному работнику

Этим способом мы как бы сторнируем аванс по сотруднику, который остается в компании. В итоге в учете останется только аванс по увольняющемуся совместителю.

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок действий в программе:

- Ввести временное Начисление за первую половину месяца с минусом по основному сотруднику

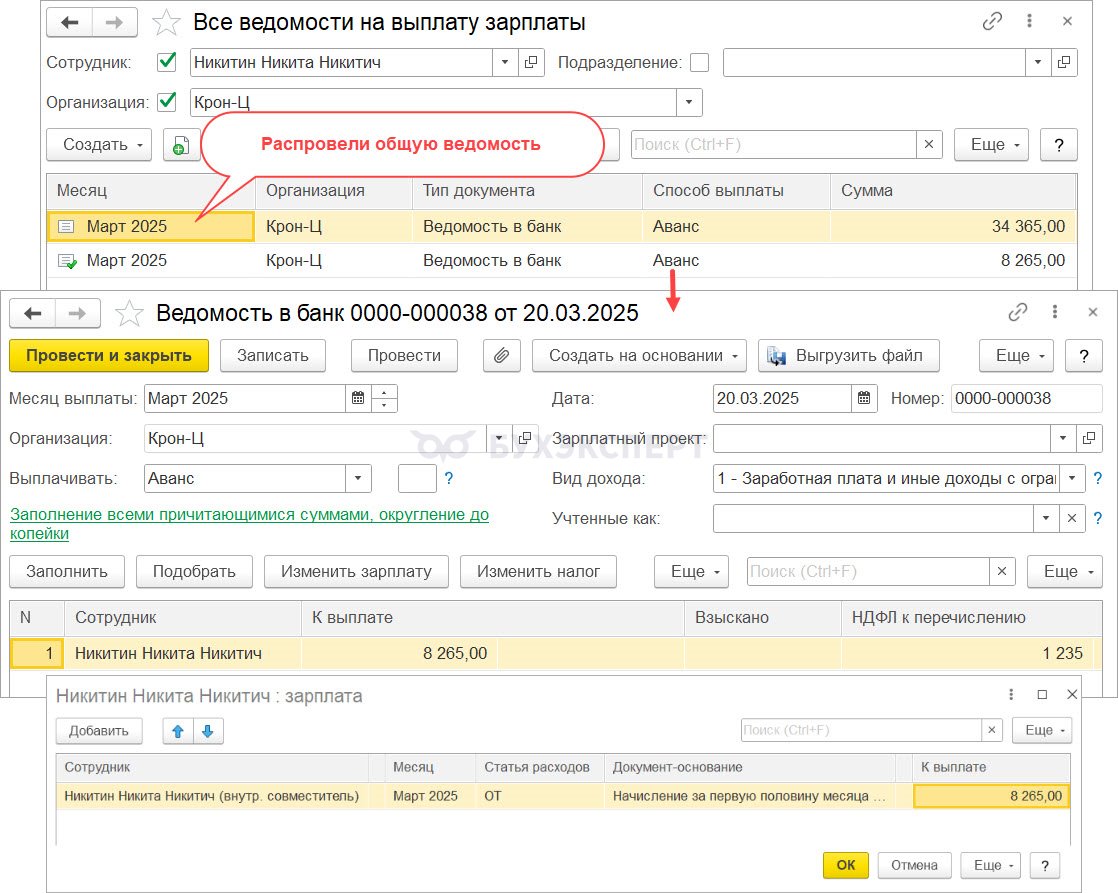

- Распровести общую ведомость на выплату аванса, ввести временную ведомость на выплату аванса только совместителю.

- Рассчитать Увольнение

- Удалить временные документы

Способ 2. «Техническое» начисление зарплаты основному работнику

Этим способом мы заставим программу думать, что уже зачли аванс основного сотрудника, которые останется работать в компании. В итоге при расчете Увольнения программе останется зачесть только аванс по увольняющемуся совместителю.

Порядок действий в программе:

- Ввести временное Начисление зарплаты и взносов за месяц на сумму, равную сумме аванса основного сотрудника

- Рассчитать и выплатить Увольнение

- Отменить временное Начисление зарплаты и взносов

Разберем каждый способ подробно на примере.

Примеры обхода ошибки, если аванс по обоим местам работы начислен или выплачен одним документом

Способ 1. «Техническое» сторно аванса по основному работнику

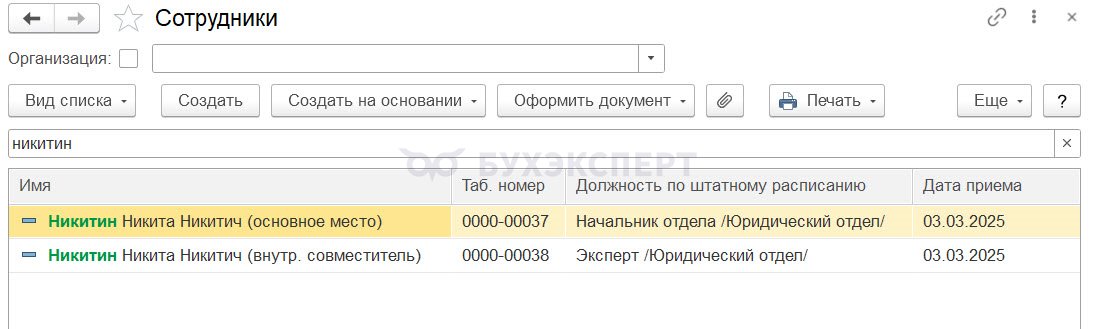

Сотрудник Никитин Н.Н. работает в подразделении Юридический отдел на двух должностях.

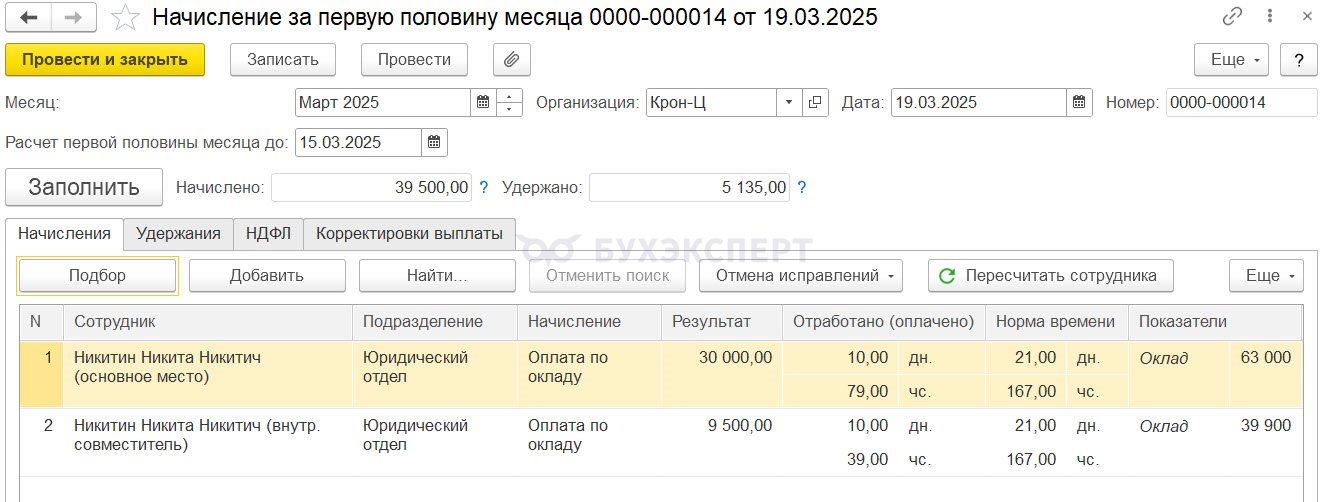

За первую половину марта сотруднику начислен аванс

- 30 000 руб. по основному месту работы

- 9 500 руб. по совместительству.

Расчет аванса выполнен в одном документе Начисление за первую половину месяца.

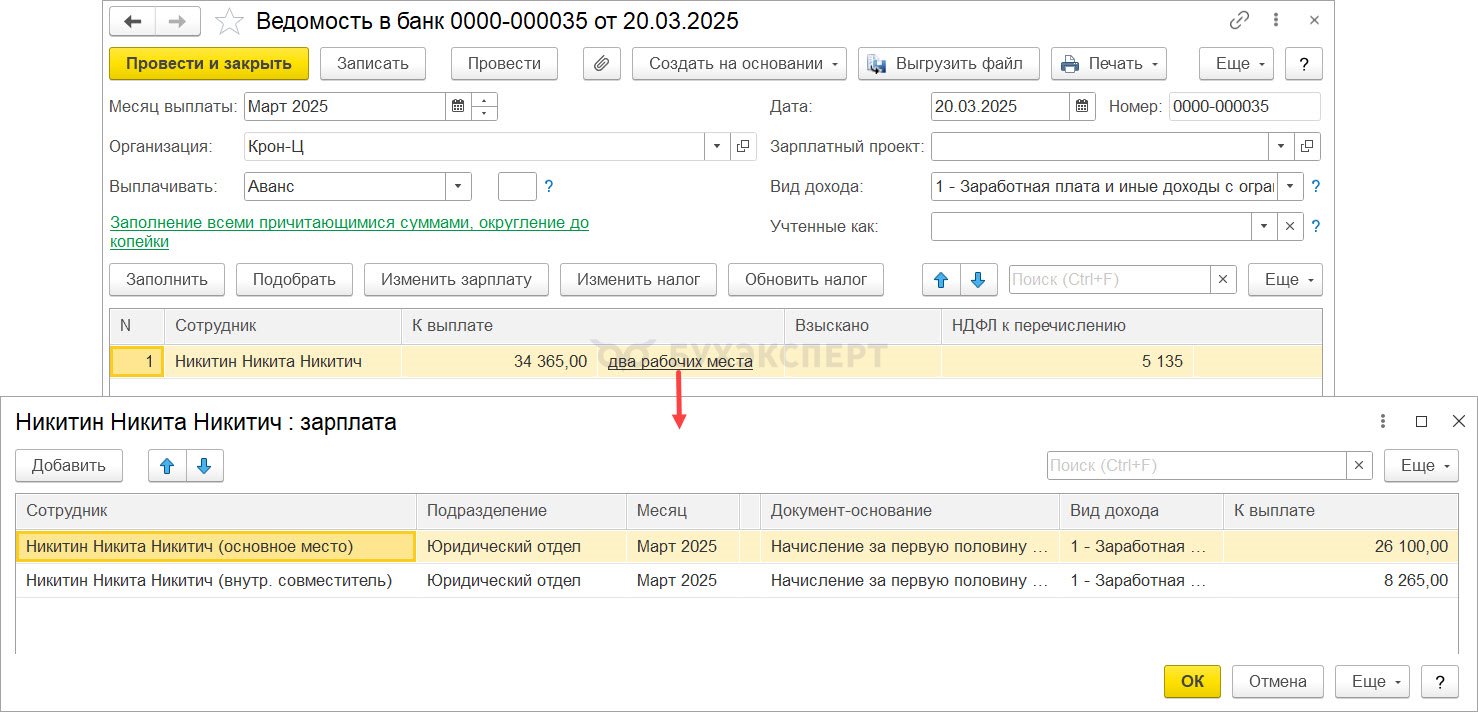

Аванс выплачен 20 марта общей Ведомостью.

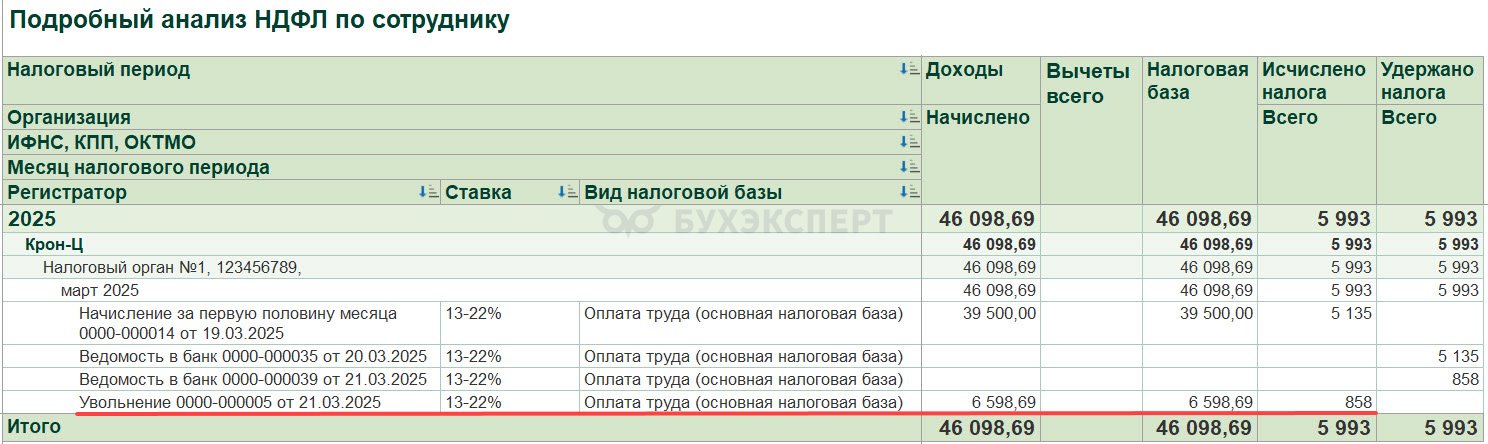

21 марта сотрудник увольняется по внутреннему совместительству. В документе Увольнение начислена зарплата 14 250 руб. и 1 848,69 руб. компенсация за неиспользованный отпуск. Общая сумма НДФЛ рассчитана в документе верно – 2 093 руб.

- 16 098,69 (всего начислено при увольнении) * 13% = 2 093 руб.

Проверим, как отразился в учете НДФЛ доход сотрудника и налог с него.

Доход сотрудника в целом за март составил 46 098,69 руб. НДФЛ – 5 993 руб.

- Доход:

- 30 000 руб. (аванс по основному месту работы) + 9 500 руб. (аванс по совместительству) + 16 098,69 руб. (начислено при увольнении по совместительству) – 9 500 руб. (зачет аванса по совместительству) = 46 098,69 руб.

- НДФЛ:

- 46 096,69 * 13% = 5 993 руб.

Однако в учете НДФЛ суммы дохода и налога занижены.

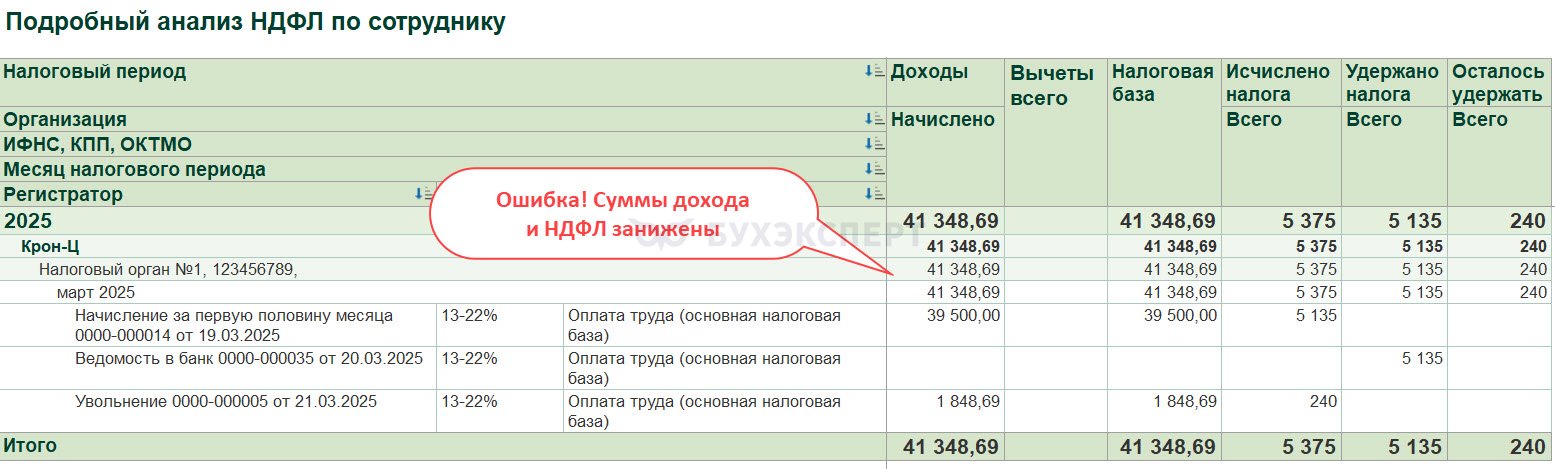

Ошибка проявилась в документе Увольнение. Доход сотрудника по этому документу, с учетом зачета аванса по совместительству, должен составить 6 598,69 руб., НДФЛ – 858 руб.

- Рассчитаем сумму дохода, которая должна быть отражена по документу Увольнение

- 16 098,69 (начислено при увольнении) – 9 500 (аванс по совместительству) = 6 598,69руб.

- Рассчитаем сумму НДФЛ, которая должна быть по документу Увольнение

- 2 093 (НДФЛ, исчисленный при увольнении) – 1 235 (НДФЛ с аванса по совместительству) = 858 руб.

Но в Подробном анализе НДФЛ по документу Увольнение видим только 1 848,69 руб. – это компенсация отпуска. НДФЛ также отражается некорректно – в размере 240 руб.

Выплата зарплаты за март по основному месту работы – 4 апреля. Если ситуацию оставить как есть, ошибка скорректируется в Начислении зарплаты и взносов за март. Но в учет НДФЛ корректировки лягут апрелем и 6-НДФЛ за 1 квартал 2025 заполнится неверно. Также если сотрудник сразу при увольнении попросит Справку о доходах (Отчетность, справки – Справки о доходах (2-НДФЛ) для сотрудников), в ней будут неверные суммы. Поэтому ошибку нужно исправить сразу.

Как исправляем ошибку:

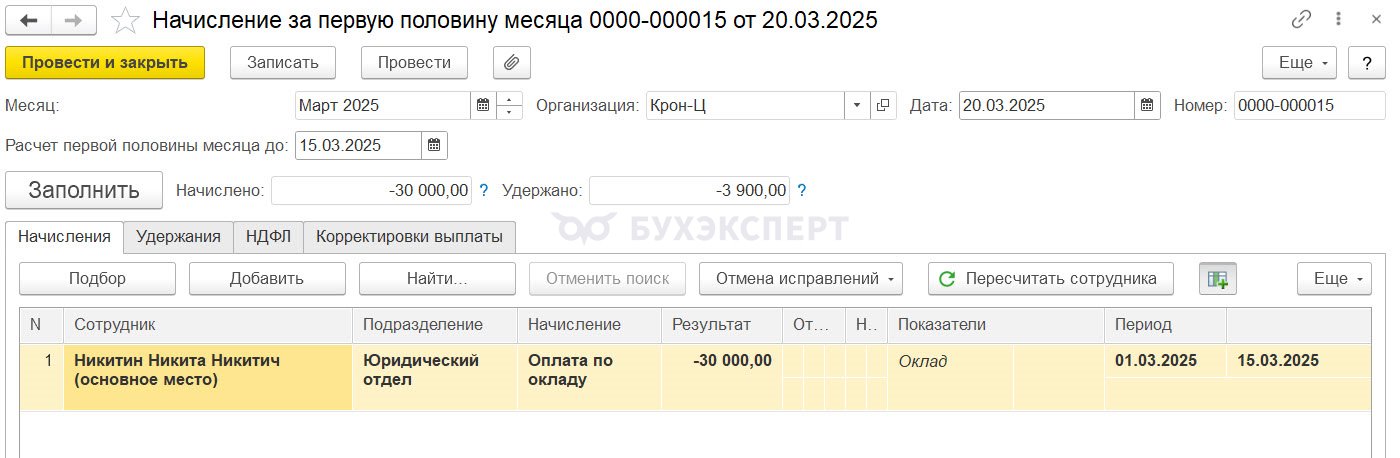

- Создадим техническое Начисление за первую половину месяца с отрицательной суммой дохода и НДФЛ по основному месту работы.

- Распроведем общую Ведомость на аванс и создадим отдельный документ на выплату аванса только по совместительству.

Теперь доходы по основному месту работы не будут влиять на расчет НДФЛ при увольнении.

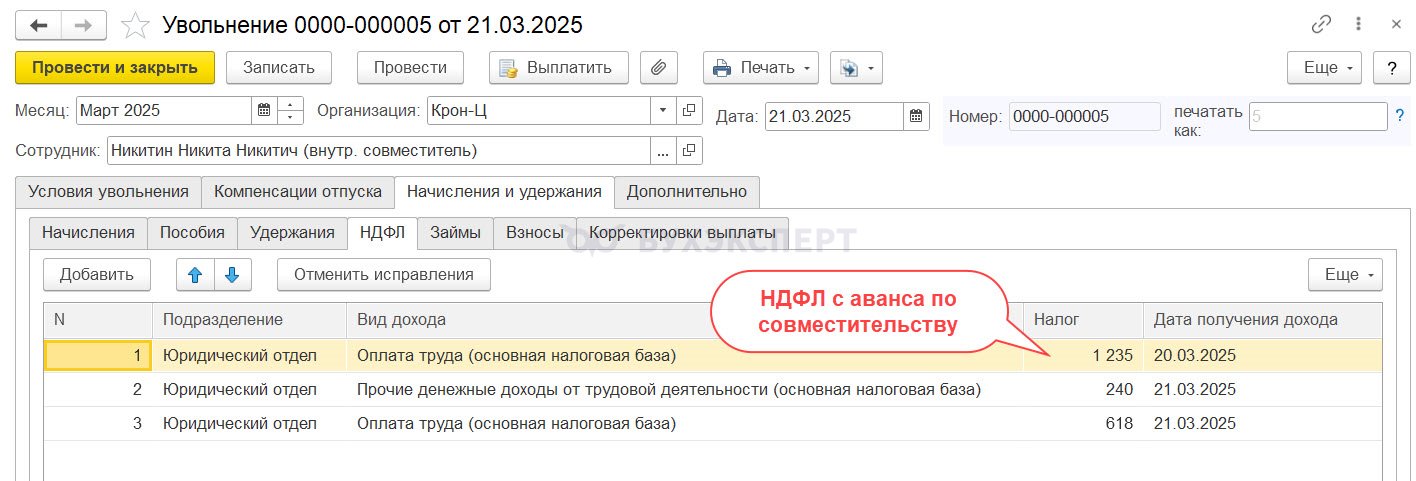

- Рассчитаем Увольнение и убедимся, что на вкладке НДФЛ для даты выплаты аванса учтен налог только с выплат по совместительству.

- Удалим «технические» документы начисления и выплаты аванса, проведем обратно общую Ведомость на аванс.

После всех корректировок проверим учет Подробным анализом НДФЛ по сотруднику. Теперь сумма дохода и НДФЛ по документу Увольнение соответствует расчету.

Способ 2. «Техническое» начисление зарплаты основному работнику

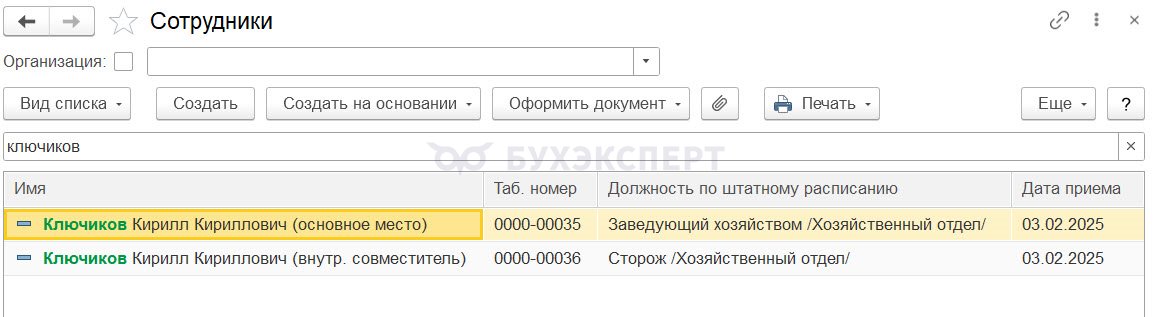

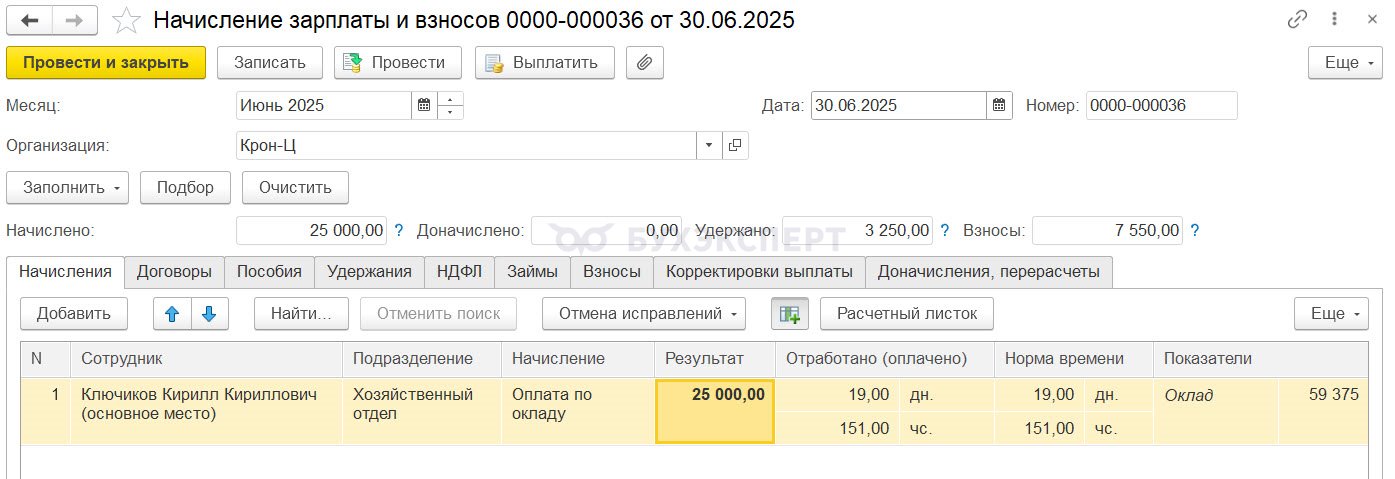

Сотрудник Ключиков К. К. работает в подразделении Хозяйственный отдел на двух должностях.

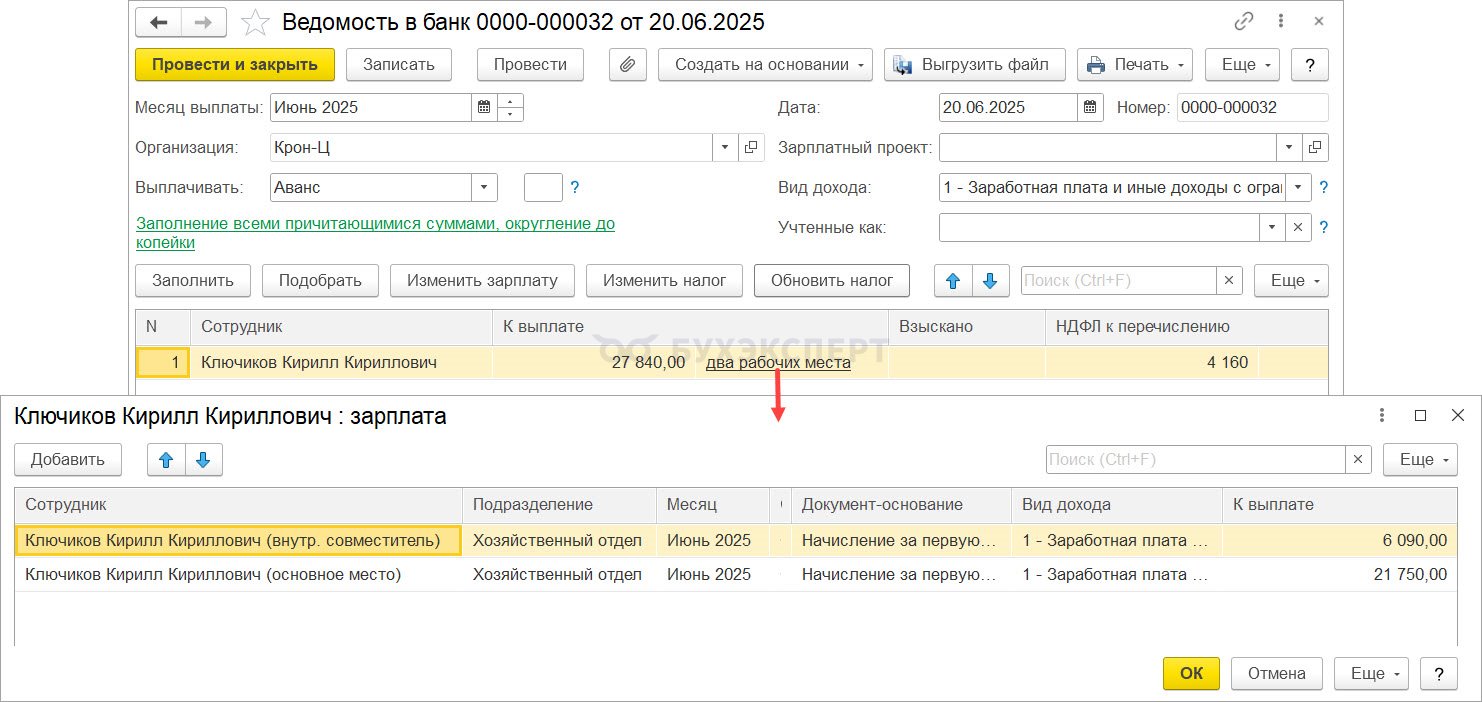

За первую половину июня 2025 был начислен аванс по двум местам работы:

- 25 000 руб. по основному месту, НДФЛ 3 250 руб.

- 7 000 руб. по совместительству, НДФЛ 910 руб.

Аванс по двум местам работы выплачен одной Ведомостью 20.06.2025.

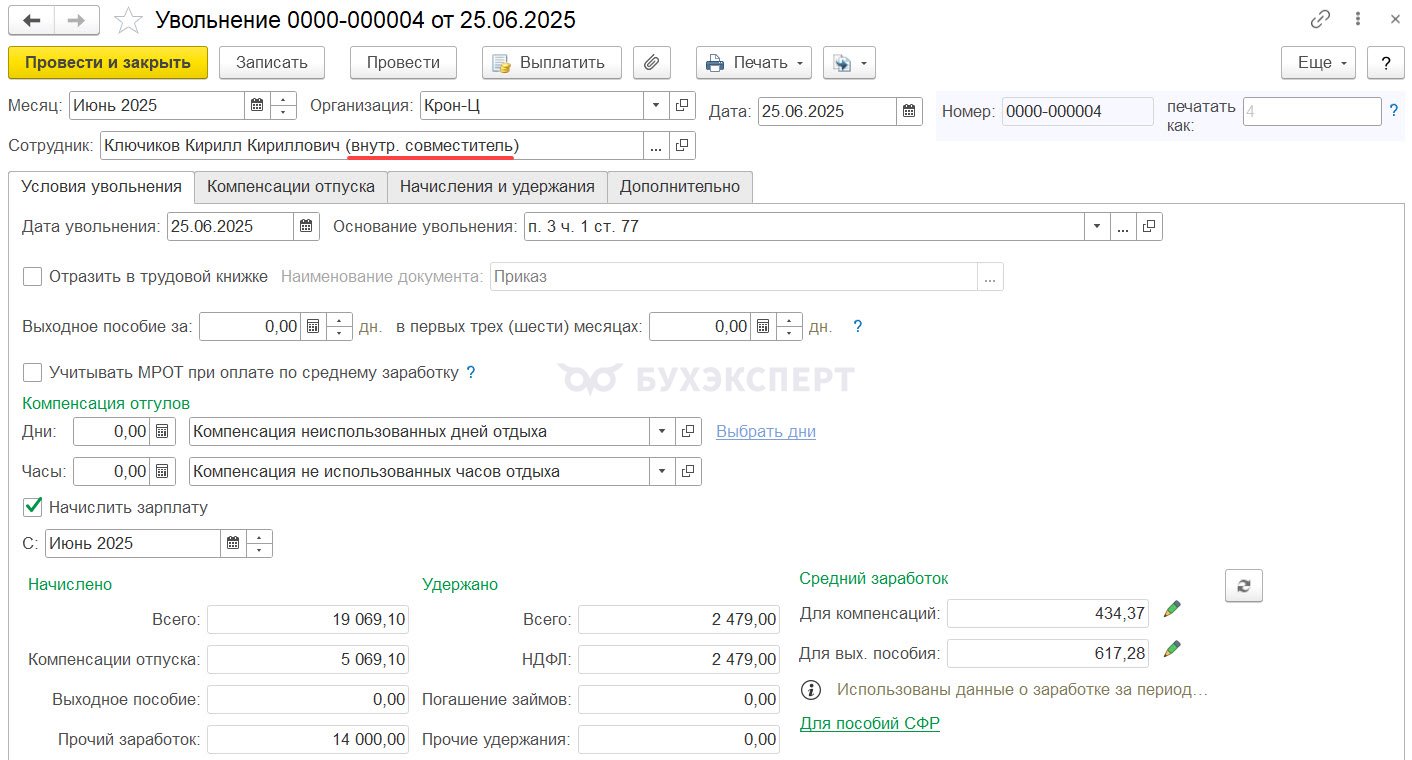

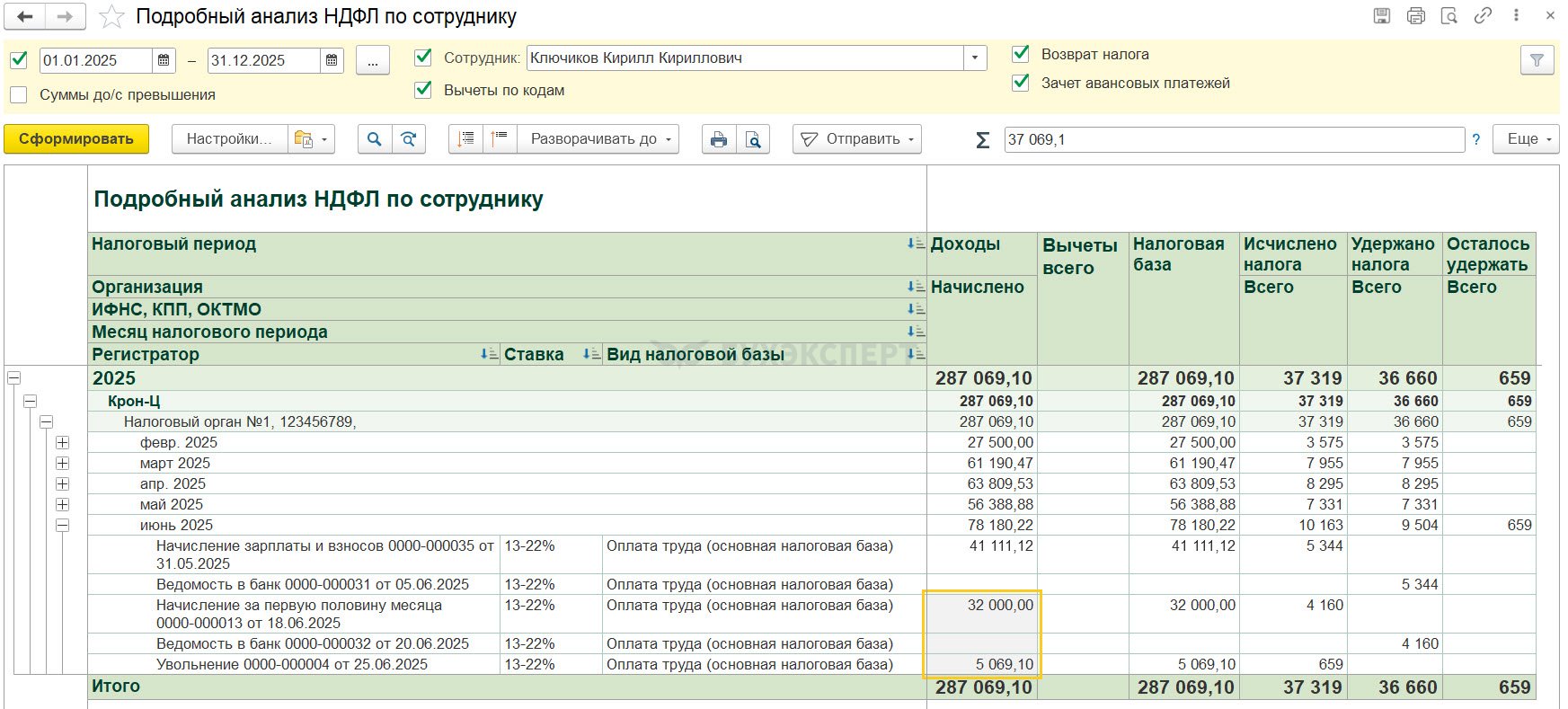

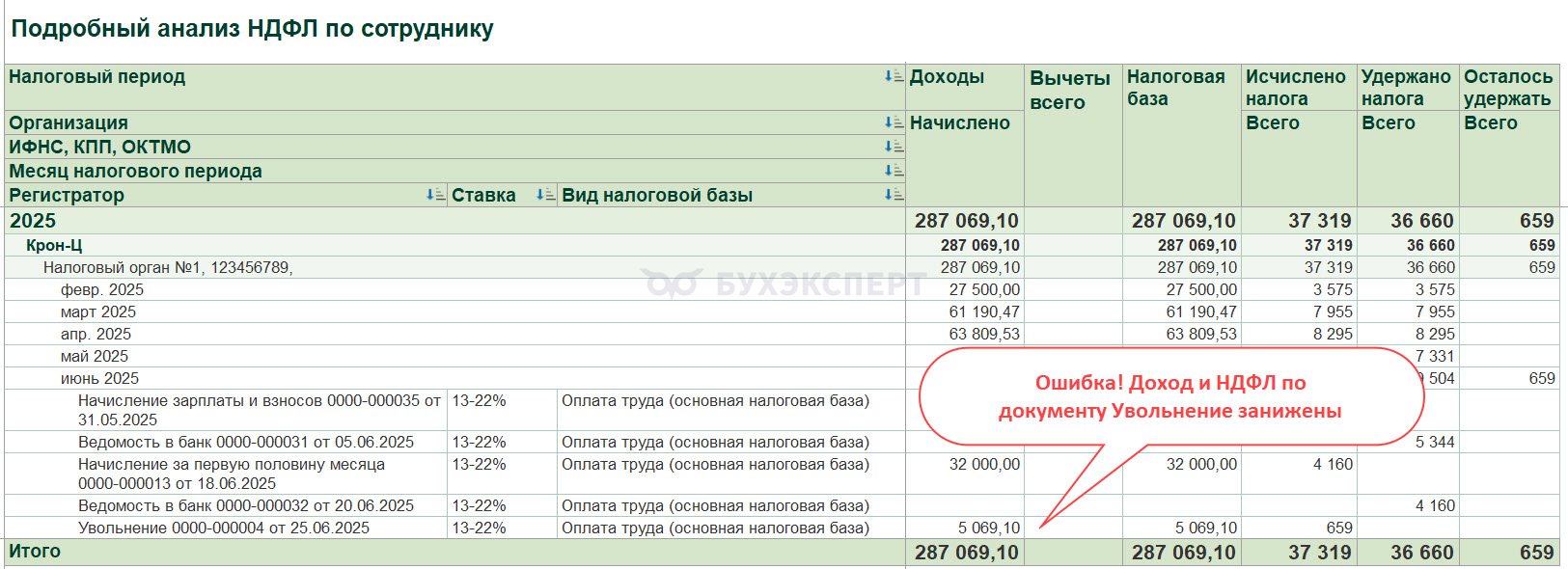

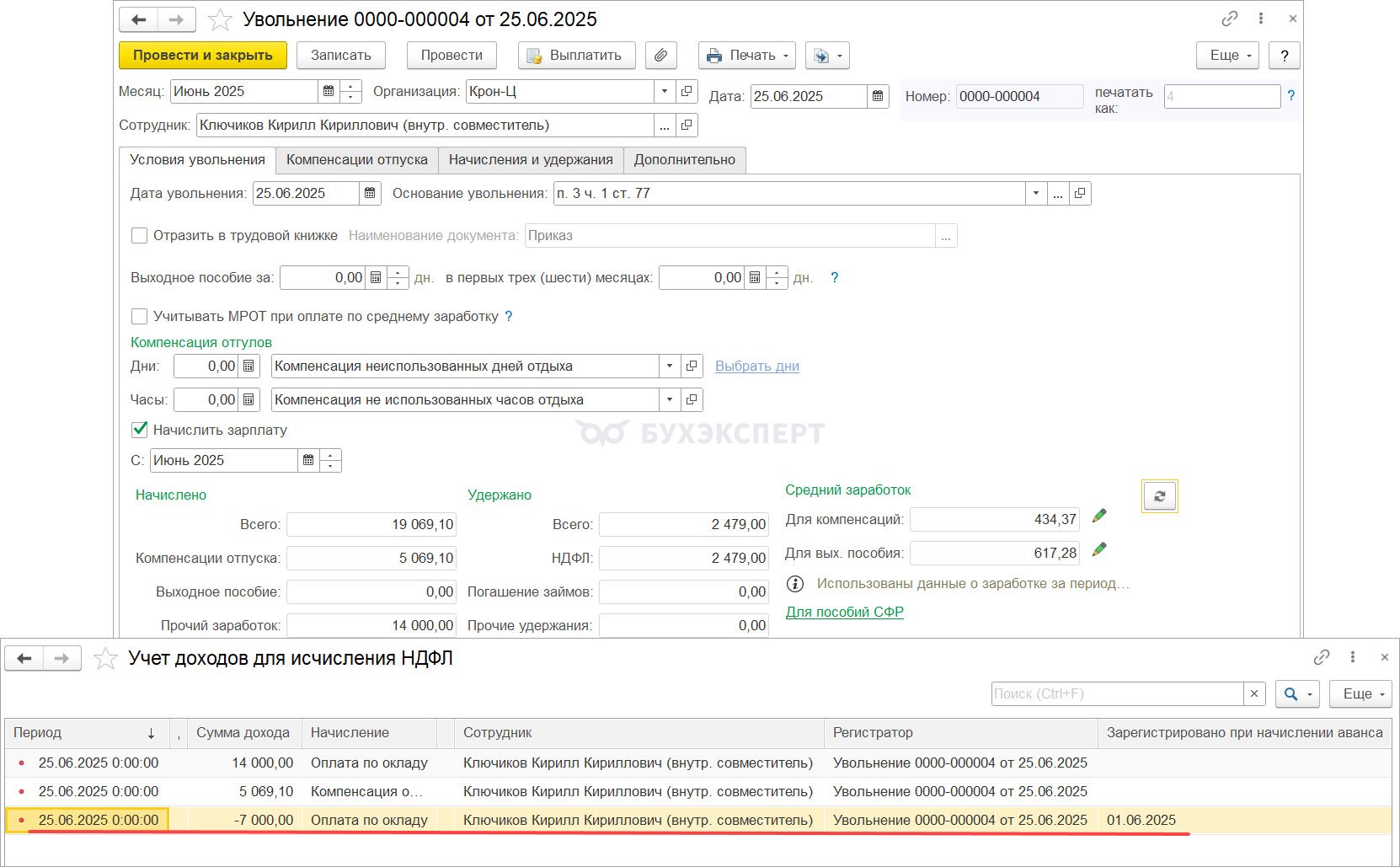

24 июня сотрудник увольняется по внутреннему совместительству. В документе Увольнение начислена зарплата 14 000 руб. и 5 069,10 руб. компенсация за неиспользованный отпуск. Всего 19 069,10 руб. Общая сумма НДФЛ рассчитана в документе верно – 2 479 руб.

- 19 069,10 (всего начислено при увольнении) * 13% = 2 479 руб.

Проверим, как отразился в учете НДФЛ доход сотрудника и налог с него.

Если сложить общую сумму дохода, начисленную сотруднику в июне при расчете аванса и увольнения по совместительству, то в налоговом учете должно отражаться:

- Доход 44 069,10 руб.

- НДФЛ – 5 729 руб.

1. Рассчитаем сумму дохода, начисленную в июне:

- 25 000 (аванс по основному месту) + 7 000 (аванс по совместительству) + 19 069,10 (начислено при увольнении по совместительству) – 7 000 (зачет аванса по совместительству) = 44 069,10 руб.

2. Рассчитаем сумму НДФЛ:

- 44 069,10 * 13% = 5 729 руб.

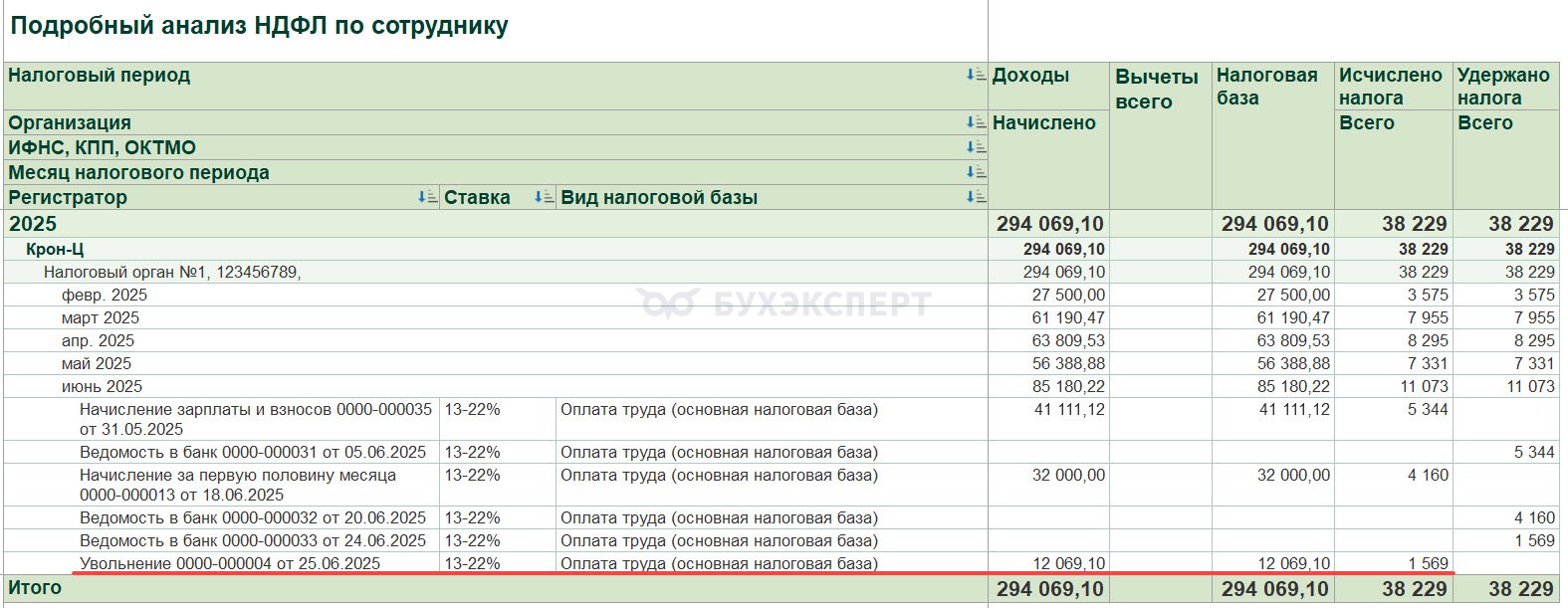

Однако в учете НДФЛ суммы дохода и налога занижены. В Подробном анализе НДФЛ по документам Начисление за первую половину месяца и Увольнение доход в сумме получается 37 069,10 руб. НДФЛ – 4 819 руб.

Ошибка проявилась в документе Увольнение. Доход сотрудника по этому документу, с учетом зачета аванса по совместительству, должен составить 12 069,10 руб., НДФЛ – 1 569 руб.

1. Рассчитаем сумму дохода, которая должна быть по документу Увольнение

- 19 069,10 (начислено при увольнении) – 7 000 (аванс по совместительству) = 12069,10 руб.

2. Рассчитаем сумму НДФЛ, которая должна быть по документу Увольнение

- 2 479 (НДФЛ, исчисленный при увольнении) – 910 (НДФЛ с аванса по совместительству) = 1 569 руб.

Но в Подробном анализе НДФЛ по документу Увольнение видим только 5 069,10 руб. – это компенсация отпуска. НДФЛ такое отражается неправильно – в сумме 659 руб.

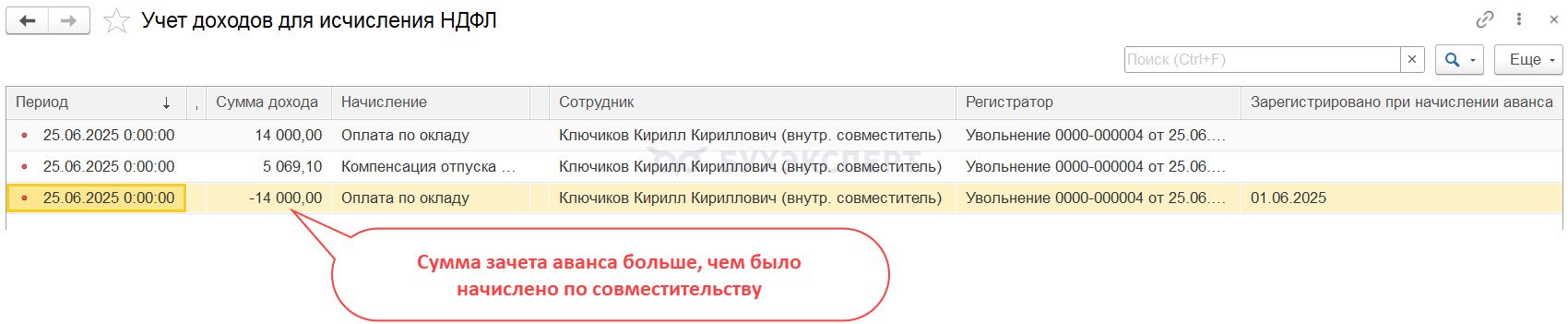

Причина в том, что аванс зачитывается на всю сумму зарплаты, начисленной в документе Увольнение, а не только на сумму аванса по совместительству. Аванс совместителю был начислен в размере 7 000 руб. Зачитывается – 14 000 руб.

Как вывести данные регистра, смотрите в статье Как в ЗУП 3.1 посмотреть движения документа по регистрам?

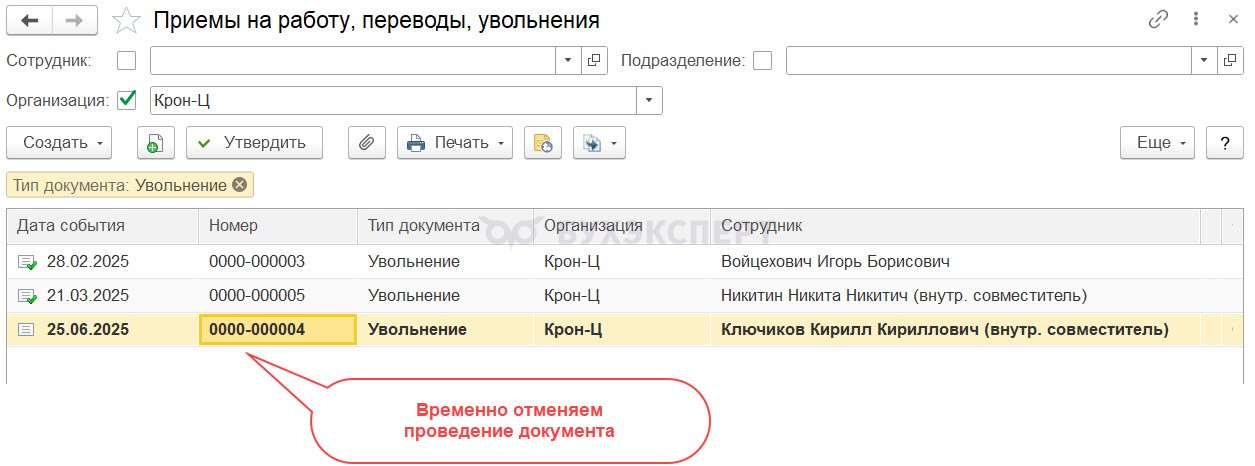

Перед исправлением ошибки временно отменим проведение документа Увольнение.

Как обойти ошибку:

- Создадим «технический» документ Начисление зарплаты и взносов только по основному сотруднику. Сумму начисления внесем вручную в размере аванса по основному месту работы – 25 000 руб.

В регистре Учет доходов для исчисления НДФЛ в документе Начисление зарплаты и взносов видим, что аванс по основному сотруднику зачтен.

- Рассчитаем Увольнение по совместительству. Теперь в документе зачитывается аванс только по совместителю – 7 000 руб. После этого проводим обратно документ.

- Удалим «технический» документ Начисление зарплаты и взносов и сформируем Подробный анализ НДФЛ по сотруднику. Доход и НДФЛ по документу Увольнение соответствуют расчету.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо!!! сегодня 21 такое «совместительское» увольнение и все с ошибками.

Уточните, пожалуйста, в каком релизе эта ошибка?

Добрый день. Тестирование ошибки выполняли на релизах 3.1.25.36, 3.1.24.408, 3.1.23.651.

Добрый день, подскажите, как быть, если увольнение по совместительству в последний день месяца, выплачивается вместе с зарплатой в следующем месяце, например начислен аванс за март 2023г. (одним документов основная ставка и совместительство), выплачен аванс одной ведомостью, затем с помощью кадрового перевода после аванса исправили плановые начисления в марте с января (кадровый перевод списком), соответственно создали доначисление, затем увольнение по совместительству 31.03. с выплатой 07.04, выплата зарплаты за март 07.04? Пробовали предложенный Вами вариант обхода ошибки с 4-мя шагами, не помог.

Здравствуйте!

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

У меня в техническую ведомость на выплату аванса доход подтянулся с минусом, а вот НДФЛ из первого документа начисления ЗП

К сожалению, ничего не могу сказать не видя Вашу конкретную ситуацию в базе. Для разбора напишите нам в Личном кабинете.

Добры день. Не поняла из статьи- на каком этапе проводить ведомость на выплату расчета при увольнении? До того, как проведем основной документ на выплату аванса, или уже после него? На 3 этапе считаем увольнение, на 4 — «убиваем» ведомости на аванс. И ни слова о выплате расчета

Здравствуйте! Выплату уволенному сотруднику будет проводить последний шагом, то есть после 4 пункта.

Добрый день! Выполнила все по шагам — помогло.

НО когда рассчитала ЗП по осн.месту работы с выплатой в след.месяце НДФЛ снова «поехал».

Что делать в таком случае?

Здравствуйте!Прошу задать вопрос в Личный кабинет. К сожалению в рамках комментарии к статье не получится оказать полноценную помощь в данном вопросе.

Добрый день!

Прошу уточнить, зарегистрировала ли фирма 1С данную ошибку?

Имеется ли номер ошибки и какая-нибудь информация по срокам исправления?

Спасибо

Здравствуйте! К сожалению, среди зарегистрированных ошибок на сегодняшний день ее нет