Источник: Письмо Минфина от 11.07.2025 N 03-04-05/67992

Информация для: работодателей

Минфин разъяснил порядок налогообложения компенсации морального вреда, выплачиваемой работнику на основании соглашения.

Ведомство отметило, что ТК РФ разграничивает понятия «возмещение работнику вреда, причиненного ему в связи с исполнением трудовых обязанностей» и «компенсация морального вреда».

Моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается в денежной форме в размере, определенном соглашением сторон трудового договора, а в случае возникновения спора — размер выплат определяет суд (ст. 237 ТК РФ).

По поводу налогообложения Минфин считает так:

- Поскольку НДФЛ не облагаются все компенсационные выплаты, связанные с возмещением вреда здоровью (п. 1 ст. 217 НК РФ), то сумма компенсации морального вреда, причиненного увечьем или иным повреждением здоровья, обложению не подлежит. Компенсация, выплаченная за другие виды морального ущерба, попадает под НДФЛ

- От страховых взносов освобождены только компенсации, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья (пп. 2. п.1 ст. 422 НК РФ). А вот компенсация морального вреда, выплаченная работнику (бывшему работнику) на основании соглашения, облагается взносами

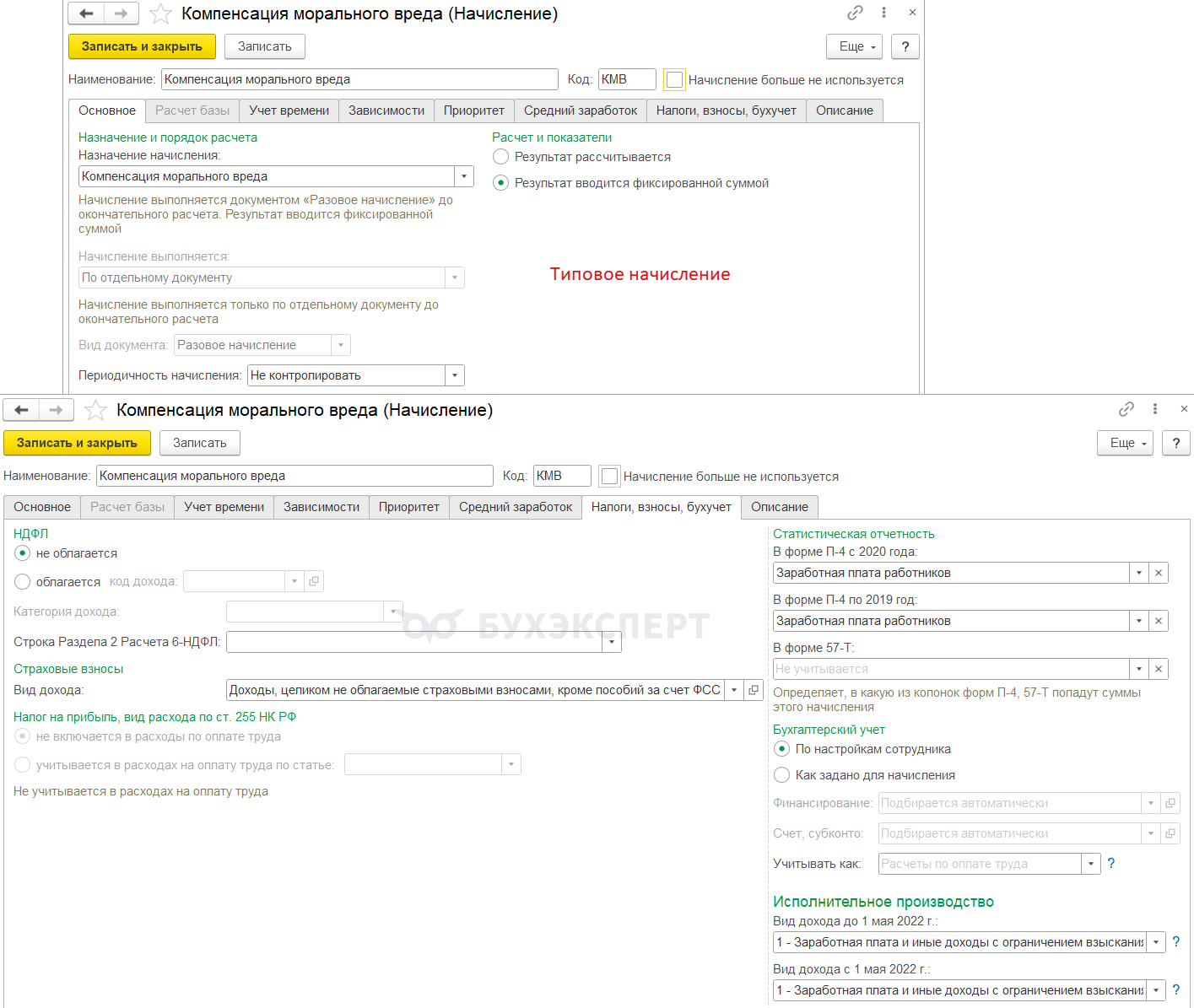

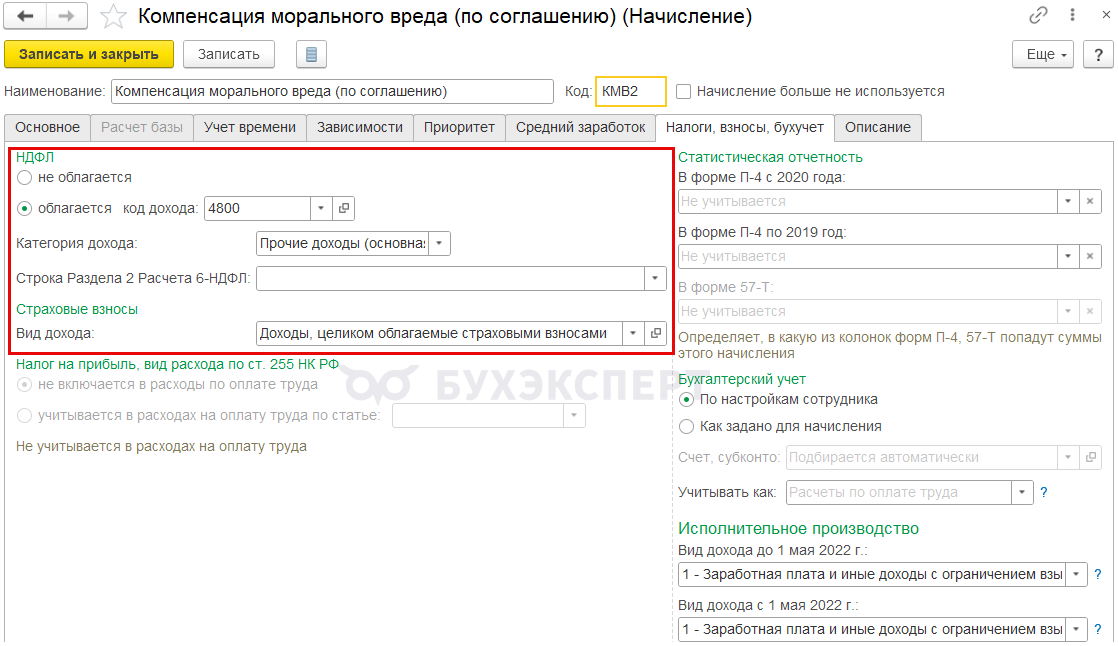

В ЗУП 3.1 для начисления компенсации морального вреда есть типовое начисление Компенсация морального вреда (Настройки – Начисления). По умолчанию оно не облагается НДФЛ и взносами.

Мы можем переопределить настройки по своему усмотрению или создать новый вид начисления с другими настройками:

- Чтобы обложить компенсацию морального вреда НДФЛ – в настройках начисления указываем код дохода по НДФЛ и выбираем категорию дохода

- Чтобы обложить компенсацию страховыми взносами – для вида дохода по страховым взносам выбираем Доходы, целиком облагаемые страховыми взносами

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете