Чиновники Минфина в Письме от 08.11.2018 N 03-04-06/80297 пришли к выводу, что выплаченная работнику компенсация дополнительных расходов, понесенных им в связи с несчастным случаем на производстве, не облагается НДФЛ, если:

- повреждение здоровья произошло по вине работодателя;

- доп.расходы подтверждены документально.

Обосновали они свою позицию ссылками на законодательство:

- лицо, причинившее вред, обязано возместить пострадавшему утраченный заработок (доход) и вызванные повреждением здоровья дополнительные расходы (ст. 1084, 1085 ГК РФ);

- суммы возмещения не облагаются НДФЛ (п. 3 ст. 217 НК РФ);

- пострадавшему возмещаются доп.расходы на медицинскую, социальную и профессиональную реабилитацию в видах и объемах, определяемых федеральными законами (ст. 184 ТК РФ);

- не ограничиваются права застрахованных лиц на возмещение вреда в части, превышающей установленное законом соцобеспечение (п. 2 ст. 1 Федерального закона от 24.07.1998 N 125-ФЗ).

Еще в прошлом году Минфин высказывал противоположную позицию по аналогичному вопросу (Письмо от 27.04.2017 N 03-04-05/25629).

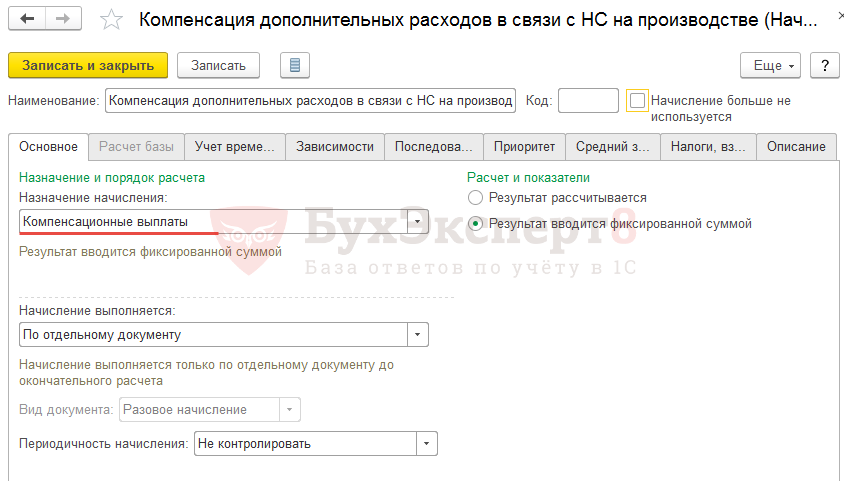

В ЗУП 3 можно создать компенсацию доп.расходов, отвечающую любой позиции Минфина по вопросу обложения НДФЛ данного начисления. Для этого в новом виде расчета на вкладке Основное в поле Назначение начисления следует указать значение Компенсационные выплаты:

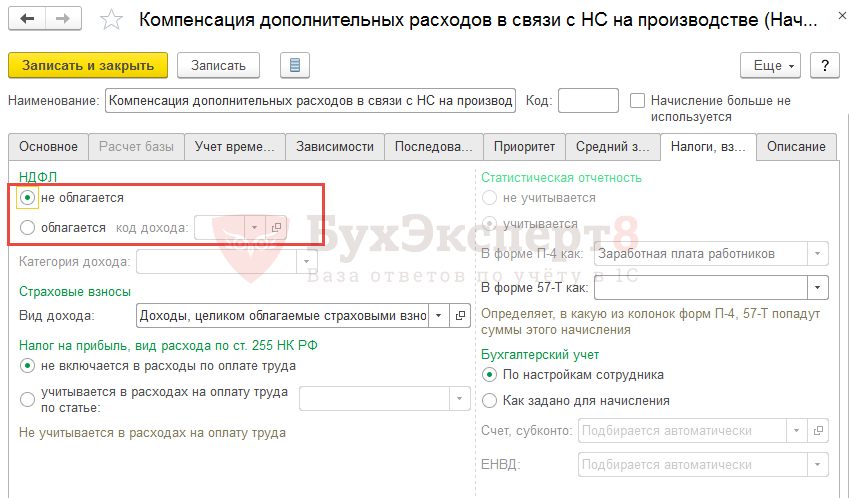

Далее на вкладке Налоги, взносы, бухучет в блоке НДФЛ выбрать будет ли данная компенсация облагаться НДФЛ, установив переключатель в соответствующее положение:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Большое спасибо