В ЗУП 3.1 обнаружена ошибка – в документе Начисление зарплаты и взносов пересчитывается НДФЛ с аванса. В результате сумма налога на дату выплаты аванса отличается от той, которая была изначально рассчитана в документе Начисление за первую половину месяца.

Содержание

- Чем опасна ошибка и что с ней делать

- Отчет для поиска ошибки

- Пример 1. В день аванса выплатили еще другой доход – лишние суммы в стр. 170 6-НДФЛ

- Пример 2. Нарушена последовательность расчета документов – лишние суммы в стр. 170 6-НДФЛ

- Пример 3. Ошибка в НДФЛ по разным ставкам – БУ расходится с учетом НДФЛ

Чем опасна ошибка и что с ней делать

Проблему называют еще "ошибкой 1 рубля НДФЛ с аванса", потому что наиболее часто и явно она проявляется в виде "хвоста" 1 руб. НДФЛ при начислении зарплаты.

Возникает ошибка в следующих случаях:

- Если в день выплаты аванса выплачивается какой-либо межрасчетный доход. Например, в день выплаты аванса начислили и выплатили отпускные

- Если нарушили последовательность расчета. Например, сначала начислили аванс, день выплаты которого еще не наступил. А после этого начислили и выплатили межрасчет, причем дата выплаты межрасчета раньше, чем дата выплаты аванса. Если после этого не пересчитать Начисление за первую половину месяца – НДФЛ с аванса пересчитается при начислении зарплаты

Если ошибку сразу не исправить, то:

- Лишний НДФЛ доначисляется в прошлом месяце – на дату выплаты аванса. Поэтому если такой перерасчет происходит на стыке кварталов, то это приведет к ошибочному заполнению стр. 170 6-НДФЛ

- Если доход сотрудника превысил 2,4 млн руб., то пересчет происходит по разным ставкам. В этом случае сумма перерасчета НДФЛ значительно больше 1 руб. и кроме проблем в 6-НДФЛ еще возникает расхождение БУ с учетом НДФЛ

Чтобы избавиться от ошибки, корректируем НДФЛ в документе Начисление зарплаты и взносов так, чтобы он совпадал с авансом. При этом общая сумма НДФЛ поменяться не должна. Т. е. если НДФЛ на дату выплаты аванса увеличиваем на 1 руб., то налог на дату выплаты зарплаты за вторую половину месяца уменьшаем на этот же 1 руб.

Чтобы избавиться от ошибки, корректируем НДФЛ в документе Начисление зарплаты и взносов так, чтобы он совпадал с авансом. При этом общая сумма НДФЛ поменяться не должна. Т. е. если НДФЛ на дату выплаты аванса увеличиваем на 1 руб., то налог на дату выплаты зарплаты за вторую половину месяца уменьшаем на этот же 1 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

Отчет для поиска ошибки

Обнаружить ошибку можно с помощью донастроенного универсального отчета Проверка НДФЛ с аванса при расчете зарплаты от Бухэксперт. Он выведет список сотрудников, у которых НДФЛ с аванса в документе Начисление за первую половину месяца не совпадает с суммой НДФЛ с аванса в документе начисления зарплаты за месяц.

Подробное описание отчета смотрите в статье Отчет для проверки расхождений НДФЛ с аванса при начислении зарплаты в ЗУП 3.1.

Разберем подробнее на примерах, как проявляются ошибки и как их исправить.

Пример 1. В день аванса выплатили еще другой доход – лишние суммы в стр. 170 6-НДФЛ

Если доход сотрудника не превысил 2,4 млн руб., то НДФЛ пересчитывается в пределах 1 руб. в разрезе категорий дохода. Последовательность проведения документов не имеет значения. Проблема возникает и если сначала начислить и выплатить аванс, а потом межрасчет, и в обратном порядке.

Это зарегистрированная программная ошибка 60025361.

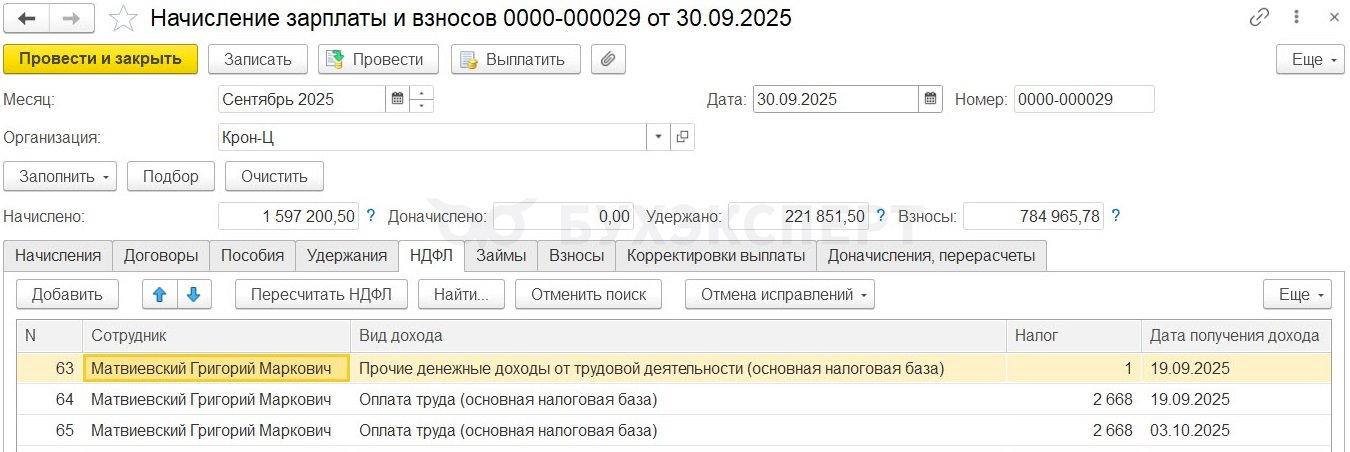

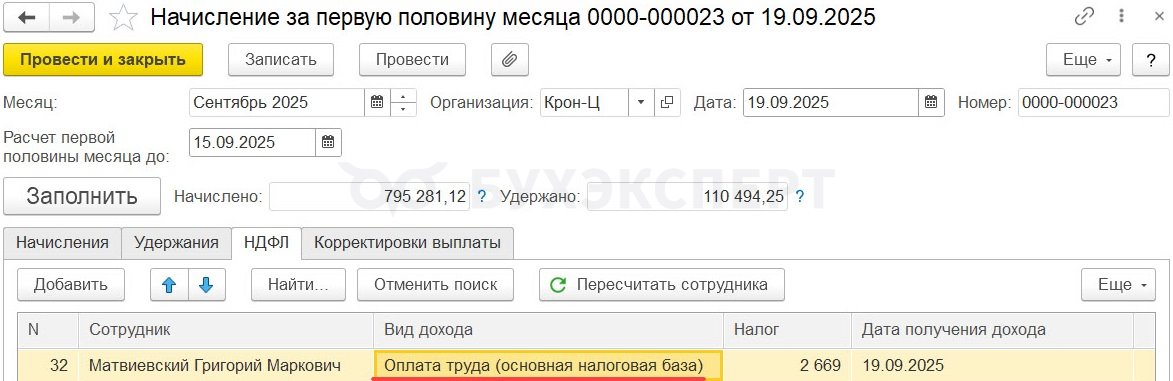

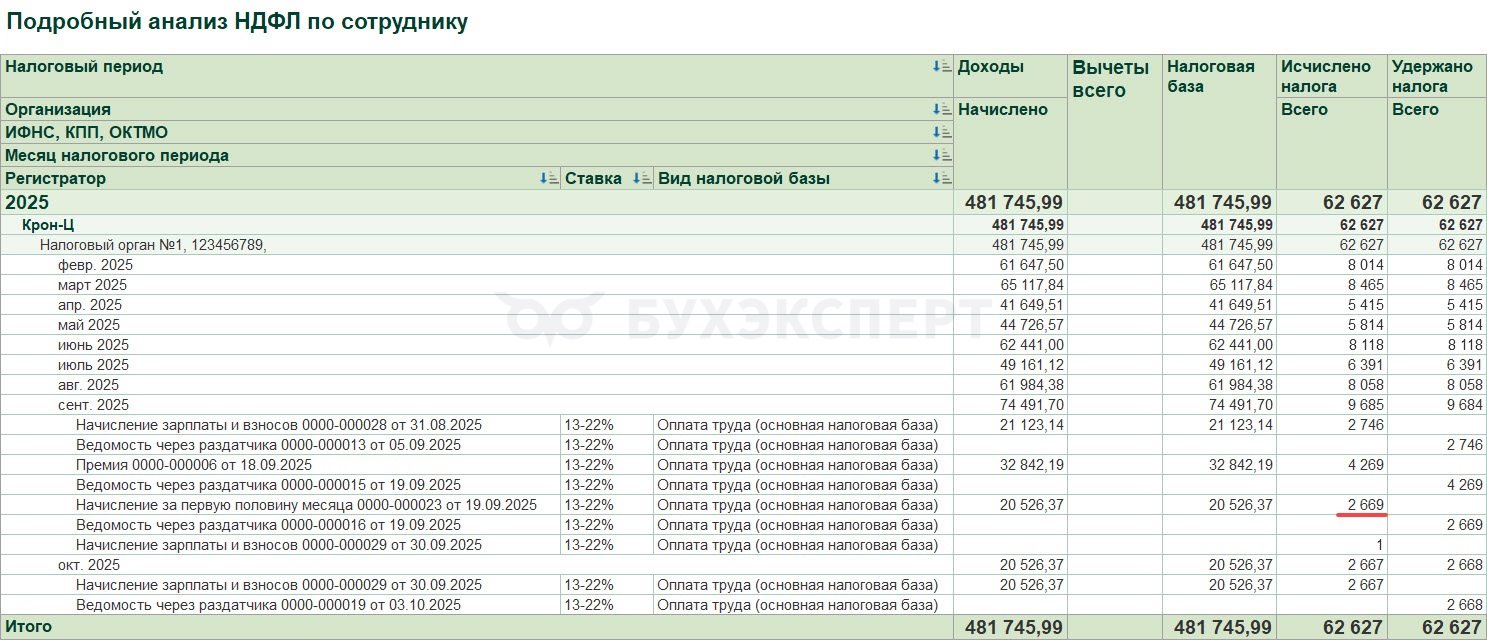

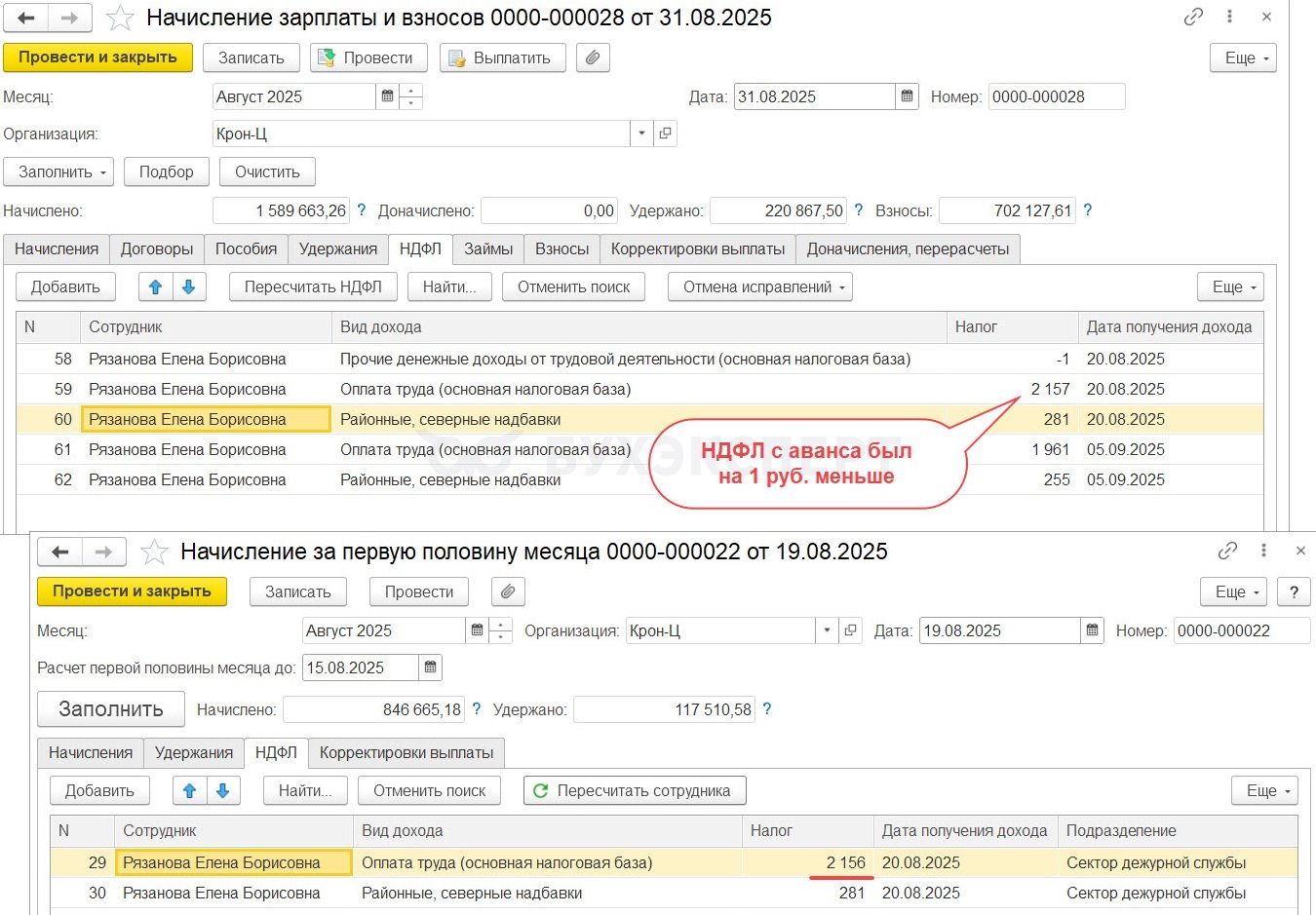

Сотруднику Матвиевскому Г. М. начислен и выплачен аванс. Категория дохода начисления – Оплата труда (основная налоговая база). Сумма НДФЛ – 2 669 руб.

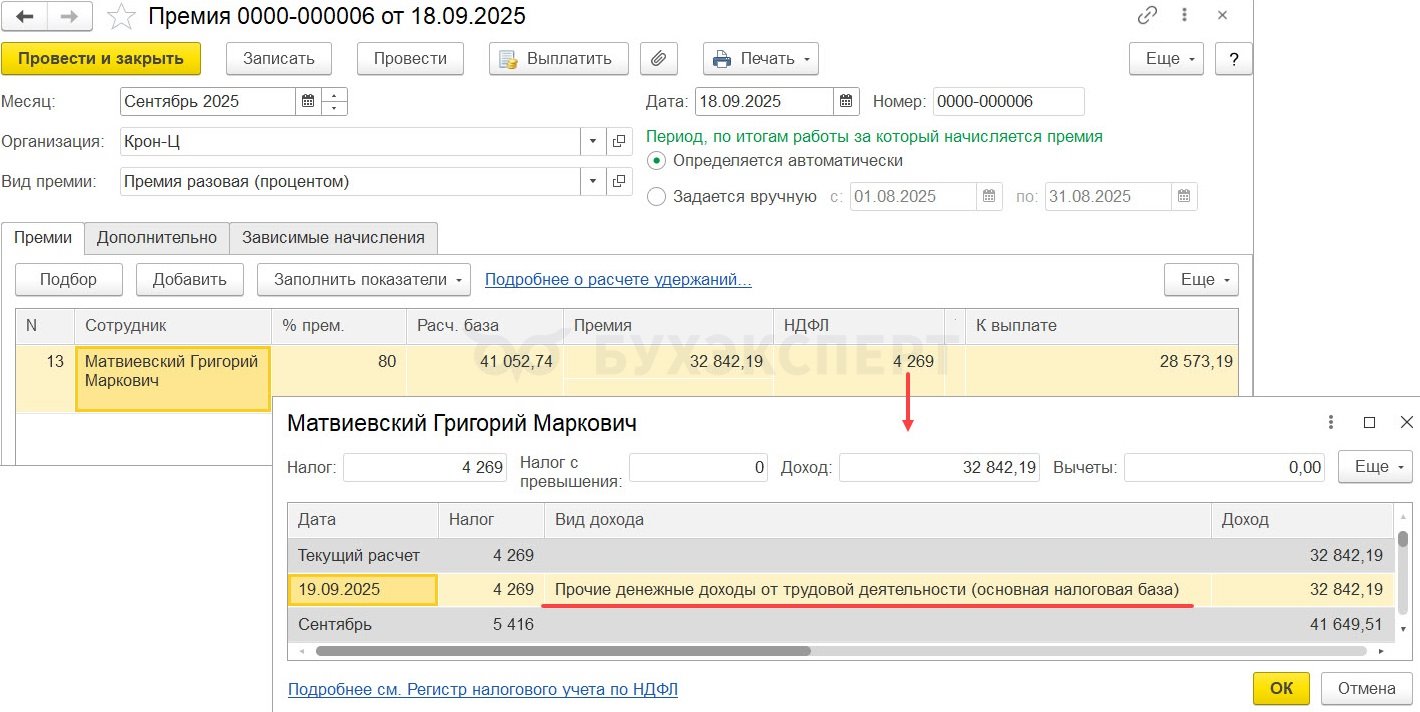

После этого начисляем Премию. Категория дохода – Прочие денежные доходы от трудовой деятельности (основная налоговая база).

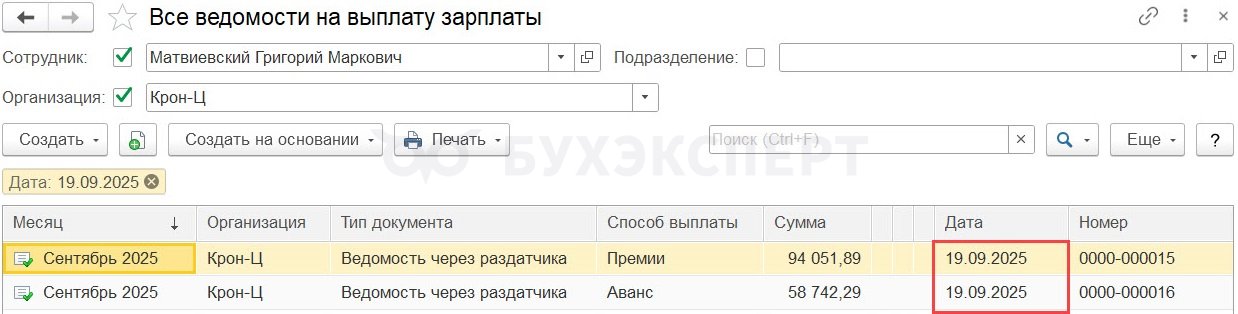

Выплачиваем премию и аванс одной датой.

Разберем, как будет рассчитан НДФЛ при начислении зарплаты

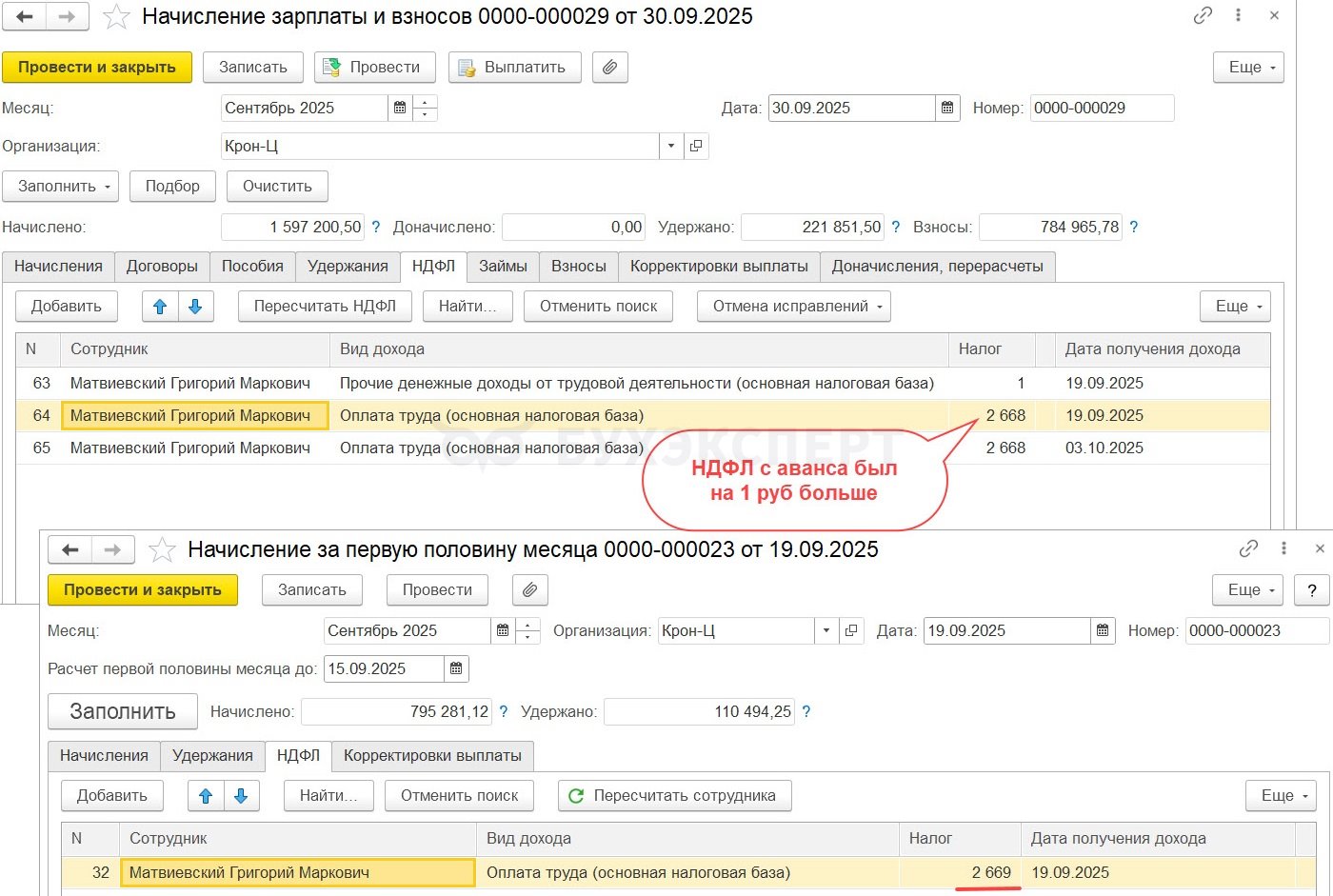

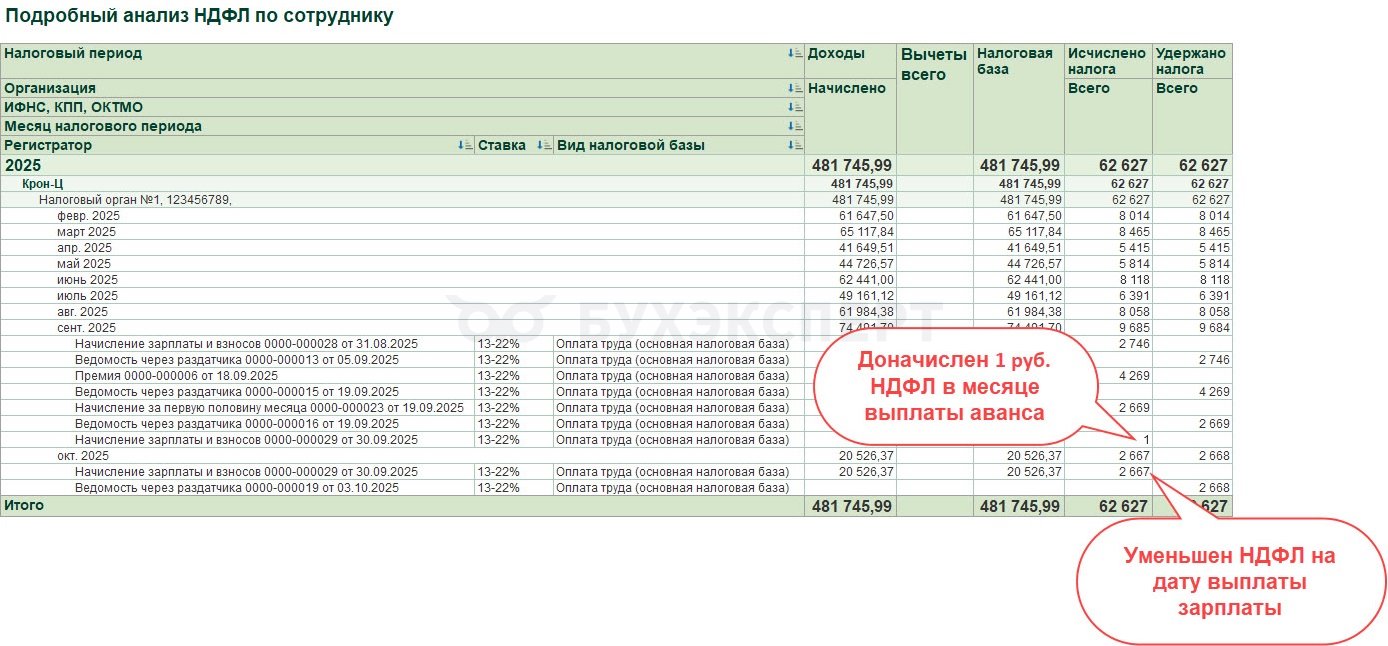

При расчете зарплаты за месяц по Матвиевскому Г. М. происходит перерасчет НДФЛ в разрезе категорий дохода в начислениях аванса и межрасчета. По категории дохода межрасчетного документа налог доначисляется, и лишний 1 руб. портит налоговый учет. В документе Начисление зарплаты и взносов это выглядит так:

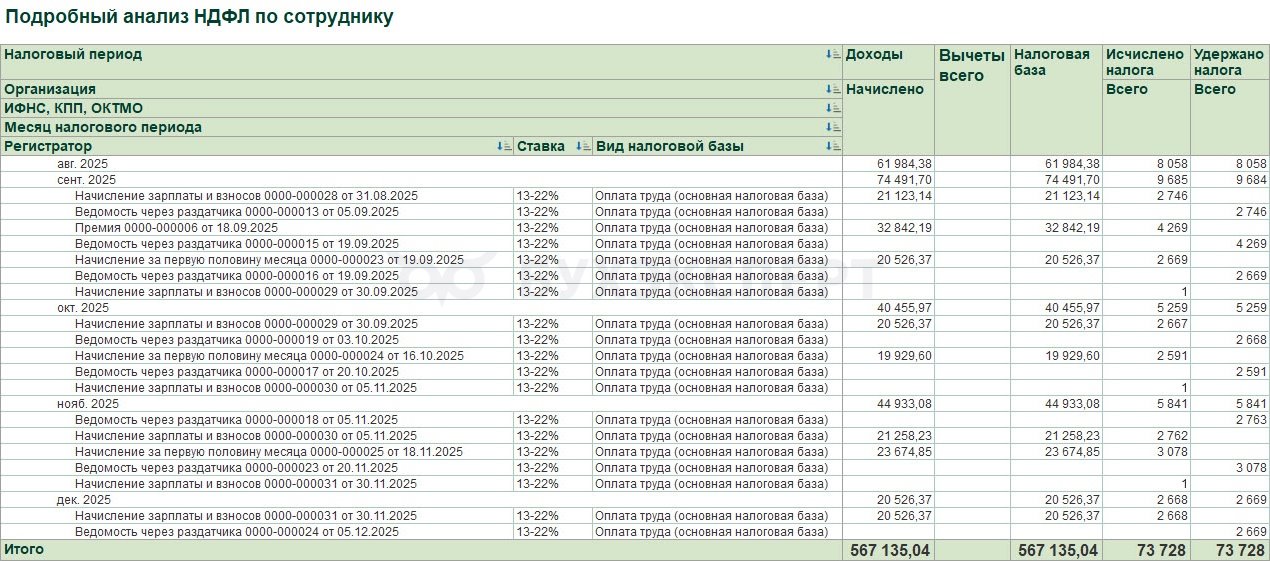

- По категории дохода Прочие денежные доходы от трудовой деятельности (основная налоговая база) на дату выплаты аванса доначисляется 1 руб.

- По категории дохода Оплата труда (основная налоговая база) на дату выплаты аванса сторнируется 1 руб. Самого сторно не видно, просто налог с аванса становится меньше на 1 руб. по сравнению с документом Начисление за первую половину месяца

НДФЛ с аванса Матвиевского Г. М. был 2 669 руб. При расчете зарплаты НДФЛ по категории Оплата труда (основная налоговая база) стал на 1 руб. меньше – 2 668 руб. При этом в сумме НДФЛ на дату выплаты аванса в документе Начисление зарплаты и взносов равен налогу с аванса.

После такого перерасчета в Подробном анализе НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам) видим, что:

- В налоговом учете НДФЛ с аванса не меняется, остался как был – 2 669 руб.

- 1 руб. НДФЛ доначисляется в месяце выплаты аванса и межрасчета

- НДФЛ с зарплаты за вторую половину месяца меньше на 1 руб. по сравнению с документом Начисление зарплаты и взносов

Таким образом в месяце выплаты аванса и межрасчета исчисленный налог увеличивается на 1 руб.

Перерасчет НДФЛ может произойти и в сторону уменьшения, тогда по категории дохода Прочие денежные доходы от трудовой деятельности (основная налоговая база) налог сторнируется, а налог с аванса станет больше на 1 руб.

Но в этом случае проблемы не возникает. В налоговом учете нет лишних рублей ни в самом месяце перерасчета, ни в следующих.

Массово «отловить» сотрудников с доначислениями можно отчетом Анализ НДФЛ по датам получения дохода (Налоги и взносы – Отчеты по налогам и взносам). Отчет формируем за месяц начисления зарплаты. В колонке Осталось удержать появится неудержанный рубль по сотрудникам с доначислением.

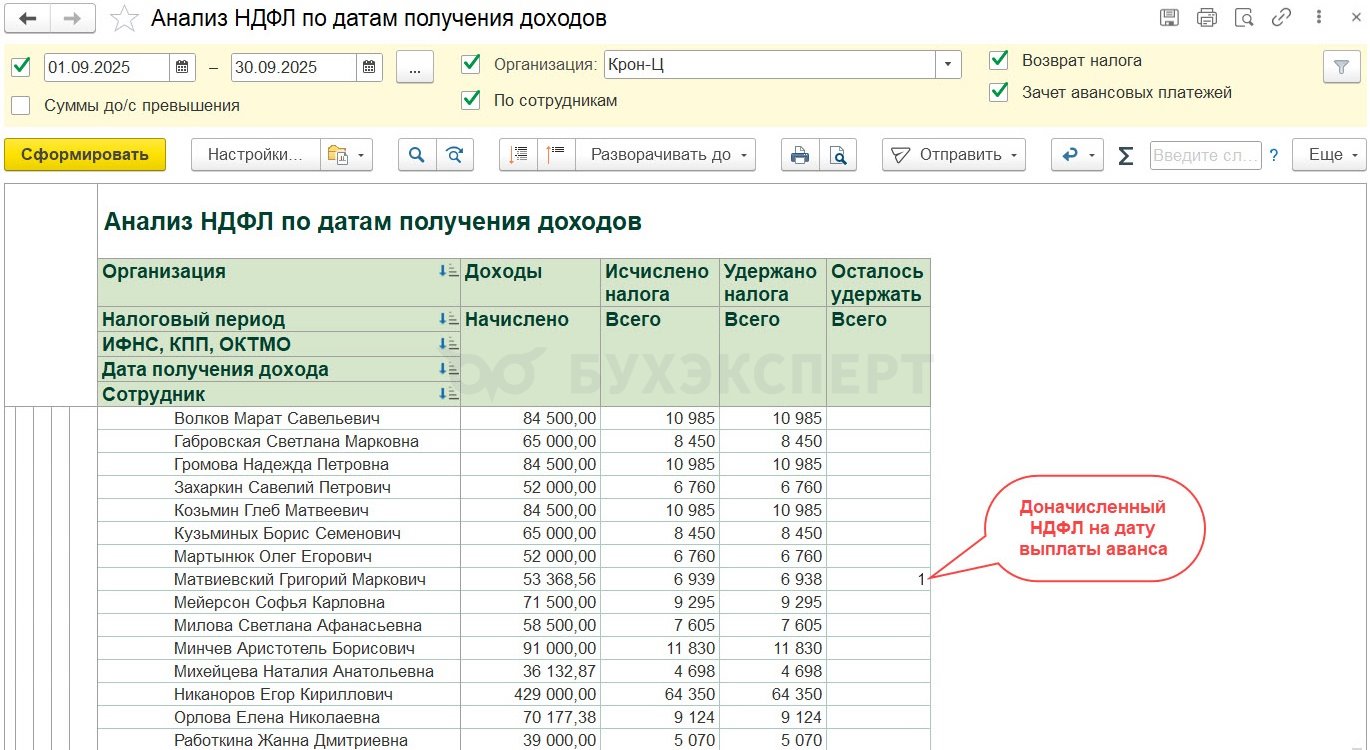

Если ничего с этим не делать, то в следующем месяце перерасчет в документе Начисление зарплаты и взносов на дату выплаты аванса возникнет снова и переброска 1 руб. будет продолжаться и дальше.

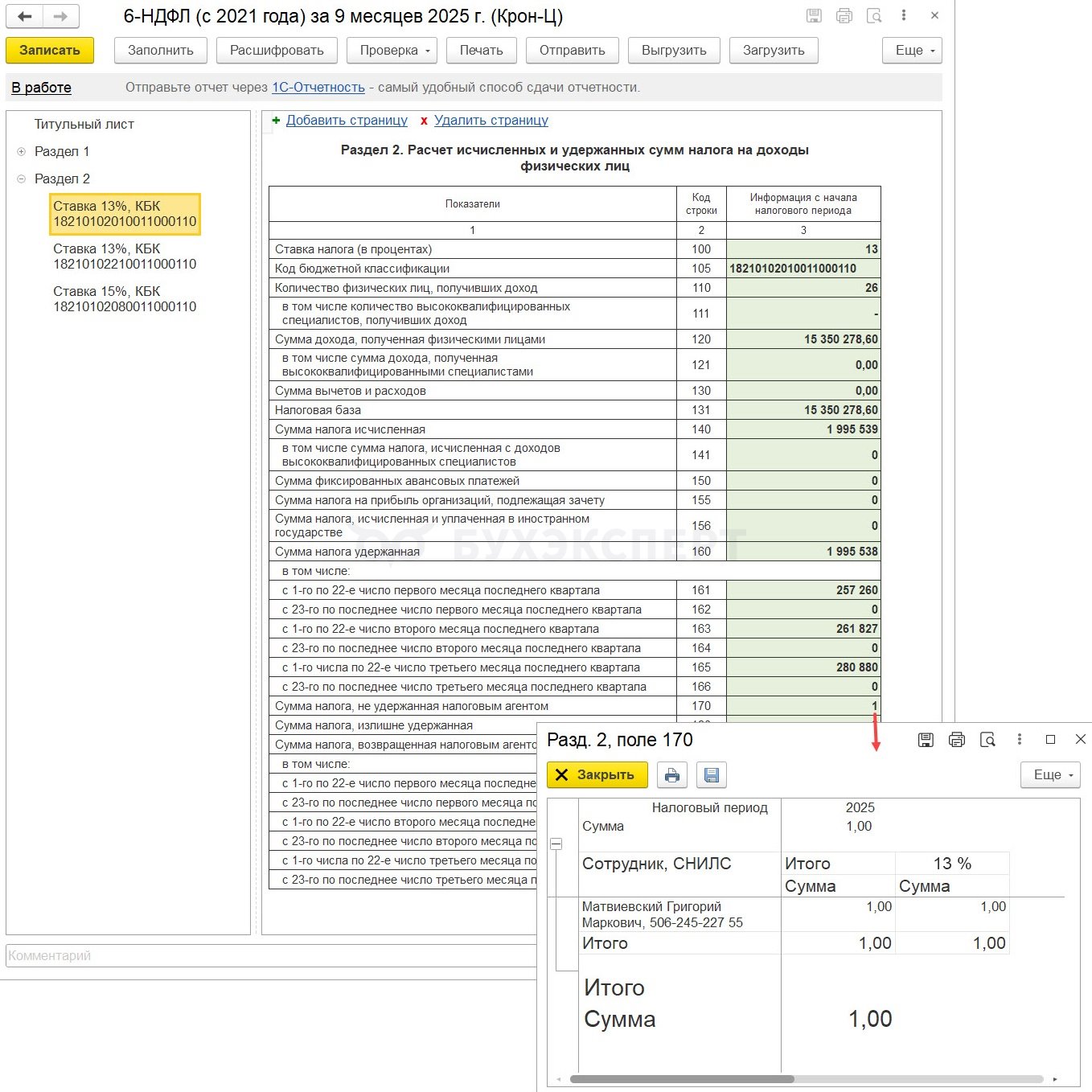

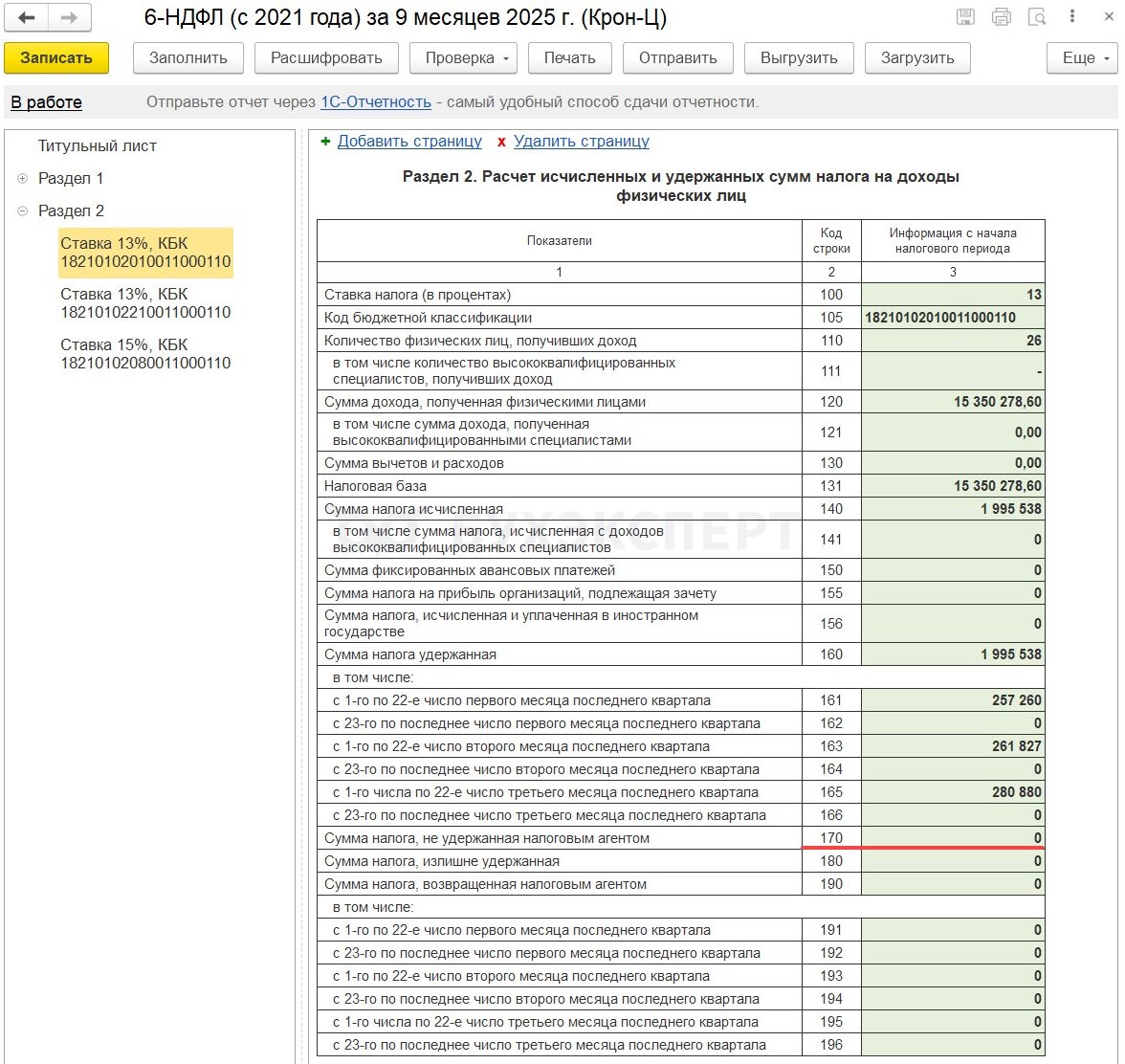

А если перерасчет возникнет на стыке кварталов, в Разделе 2 6-НДФЛ заполнится строка 170 и доначисленный налог отразится, как неудержанный.

Поэтому лучше исправить ошибку сразу. Для этого скорректируем НДФЛ сотрудника в документе Начисление зарплаты и взносов вручную:

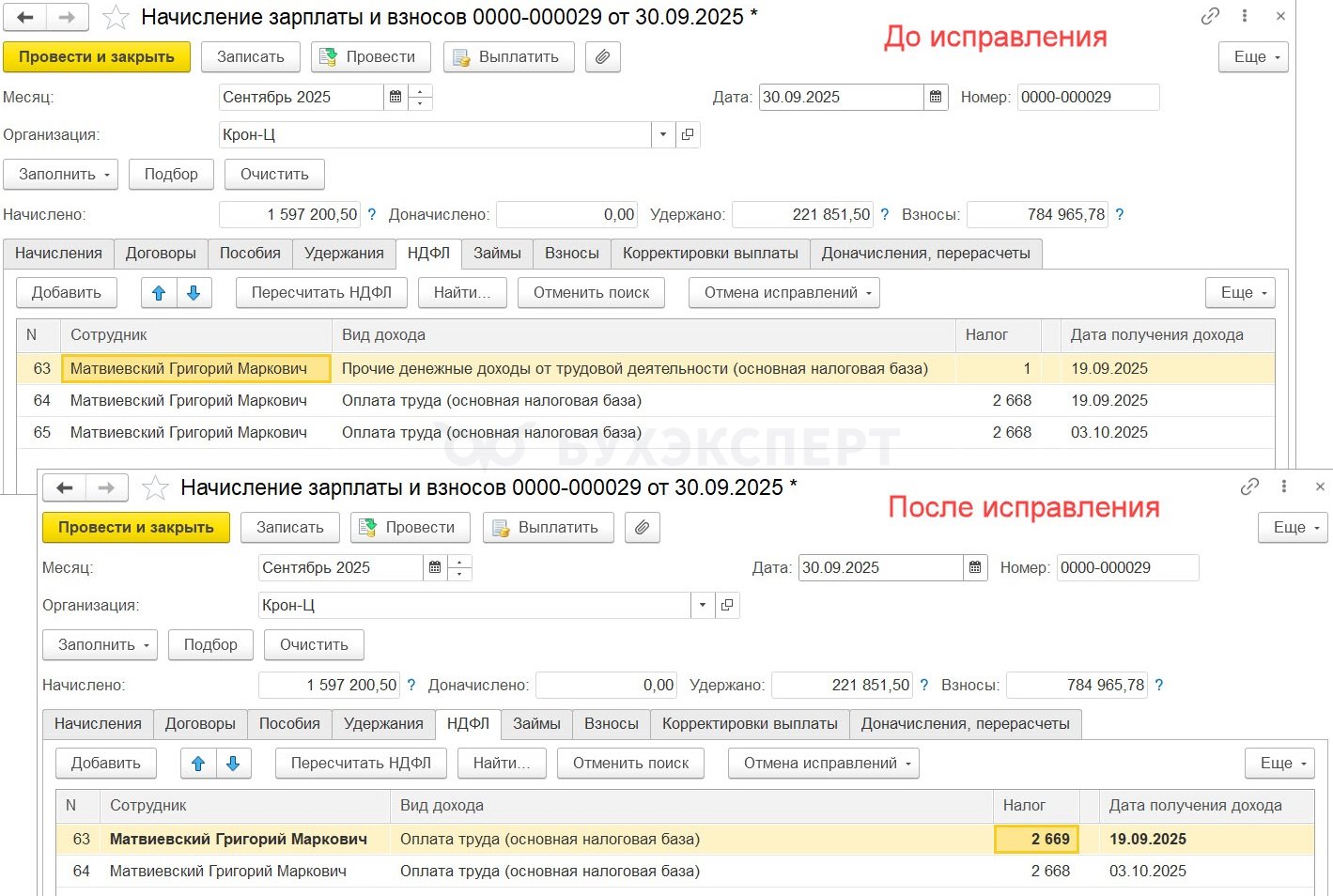

- Удалим доначисление по категории Прочие денежные доходы от трудовой деятельности (основная налоговая база)

- Укажем верную сумму НДФЛ с аванса 2 669 руб.

Перезаполним Ведомость на выплату зарплаты, если она уже была создана.

После этого переброски 1 руб. НДФЛ больше не будет.

В 6-НДФЛ строка 170 останется пустой. Исчисленный и удержанный НДФЛ равны.

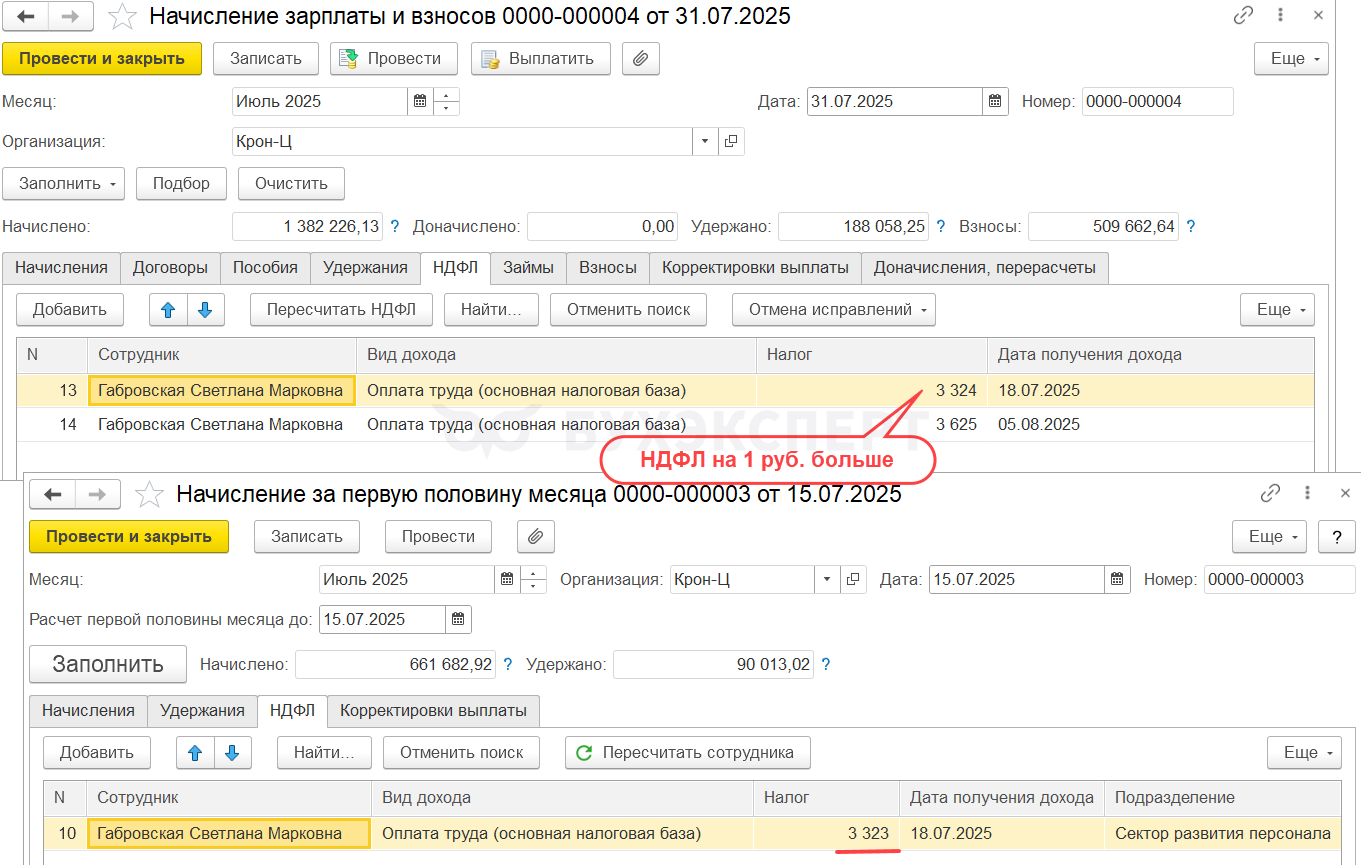

Пример 2. Нарушена последовательность расчета документов – лишние суммы в стр. 170 6-НДФЛ

В этом случае категория дохода в аванс и межрасчет может быть одинаковой. Значение имеет последовательность проведения документов.

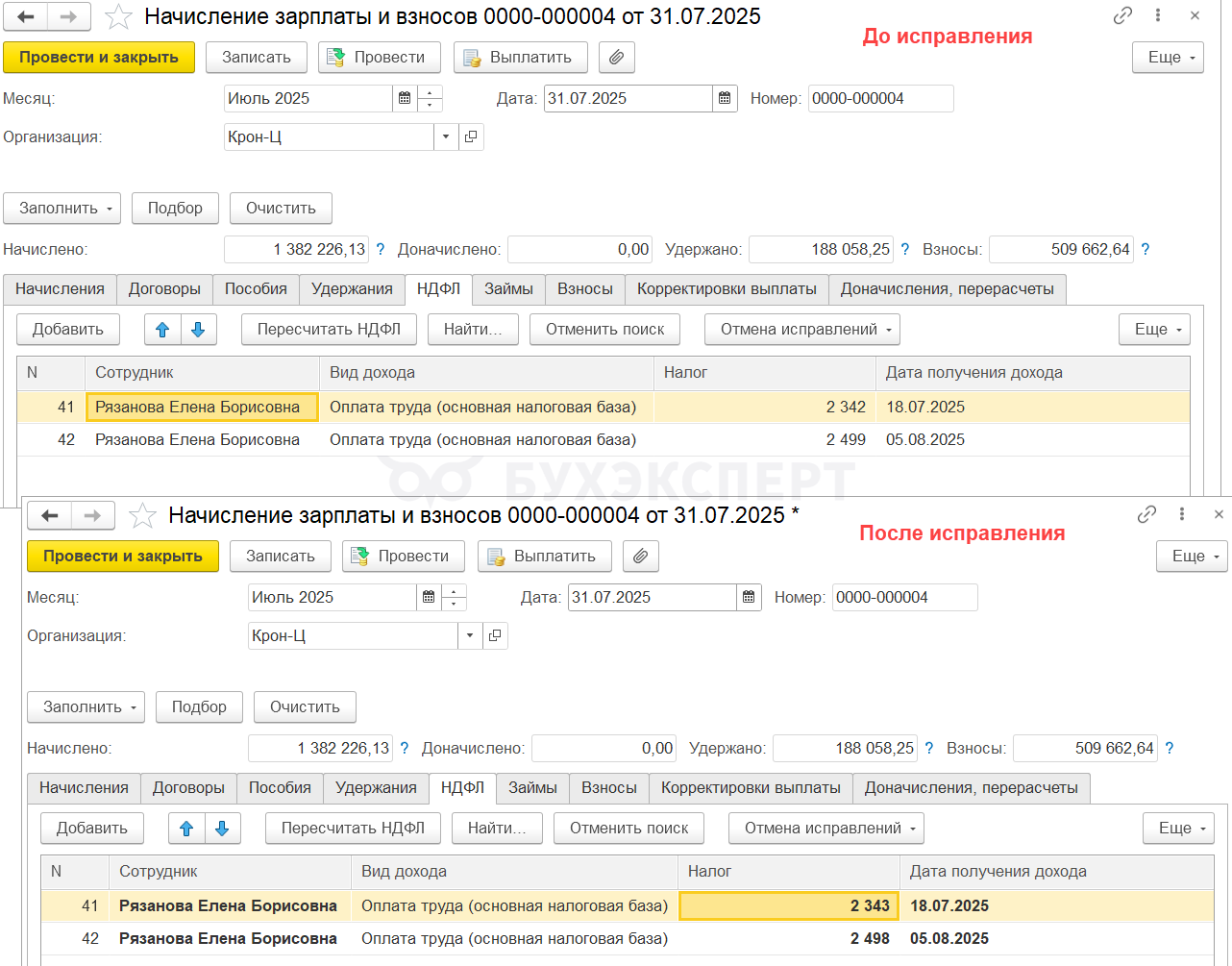

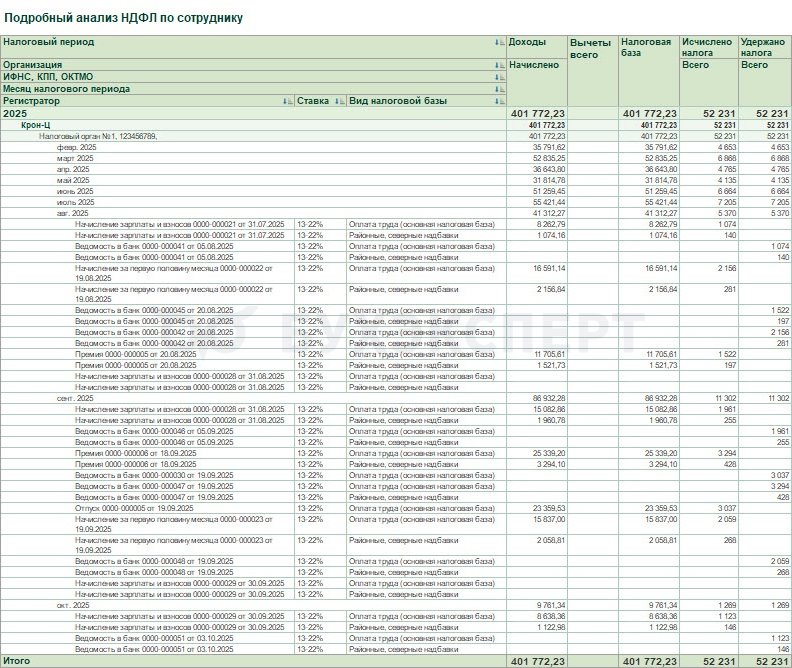

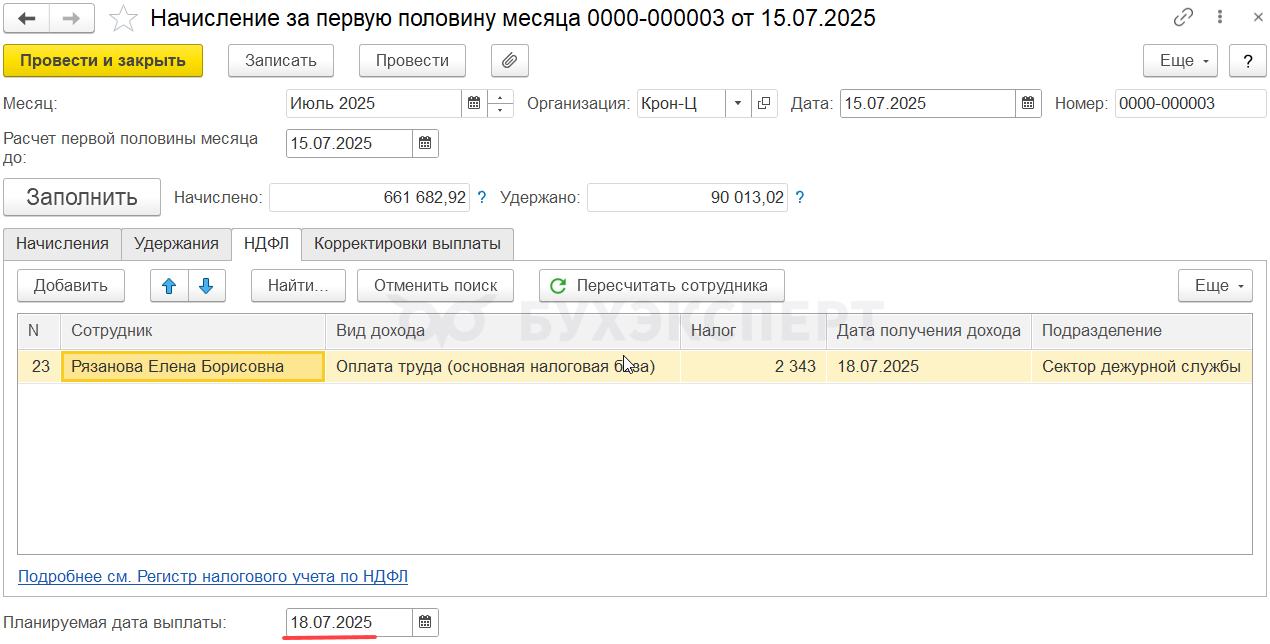

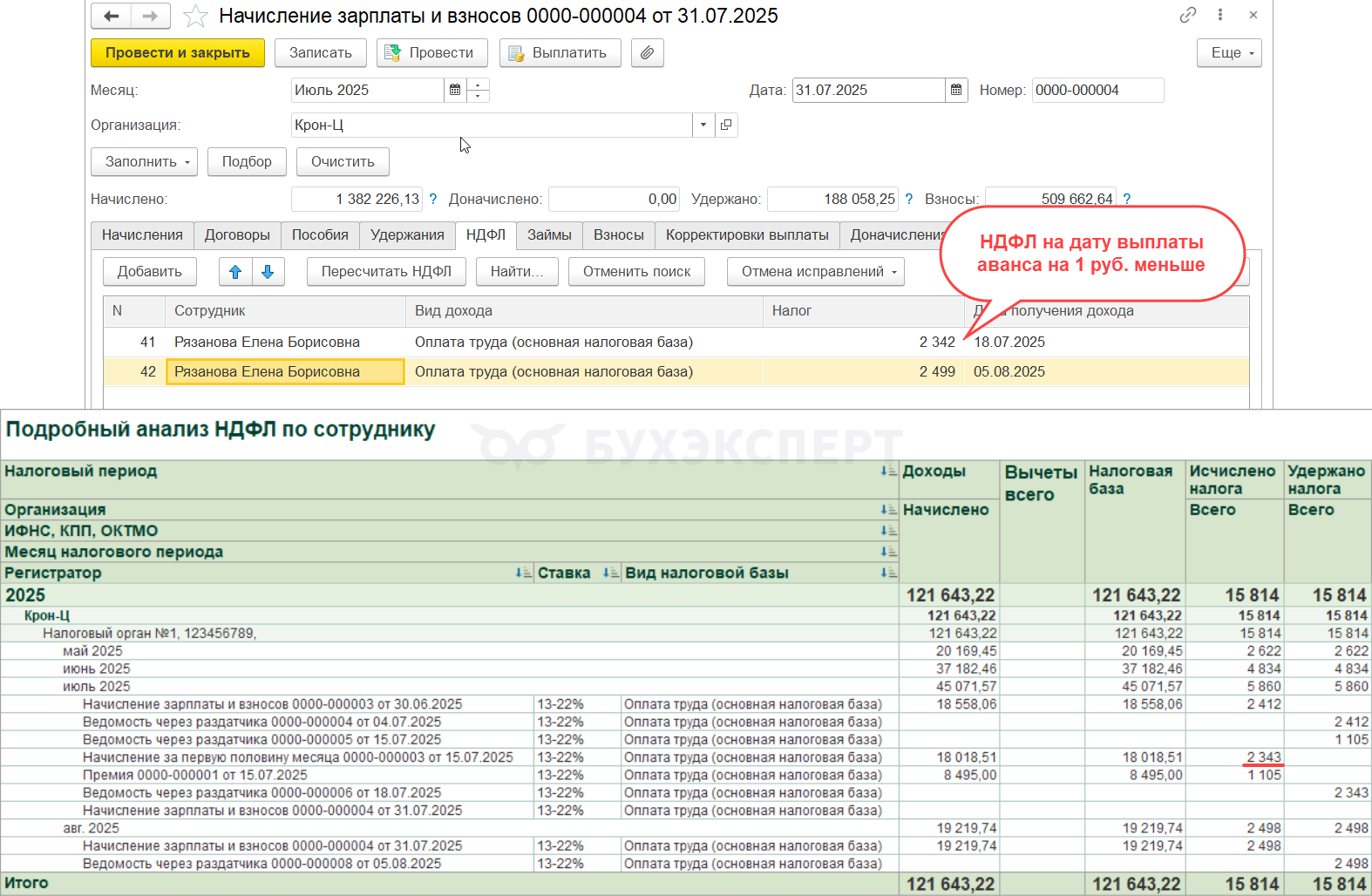

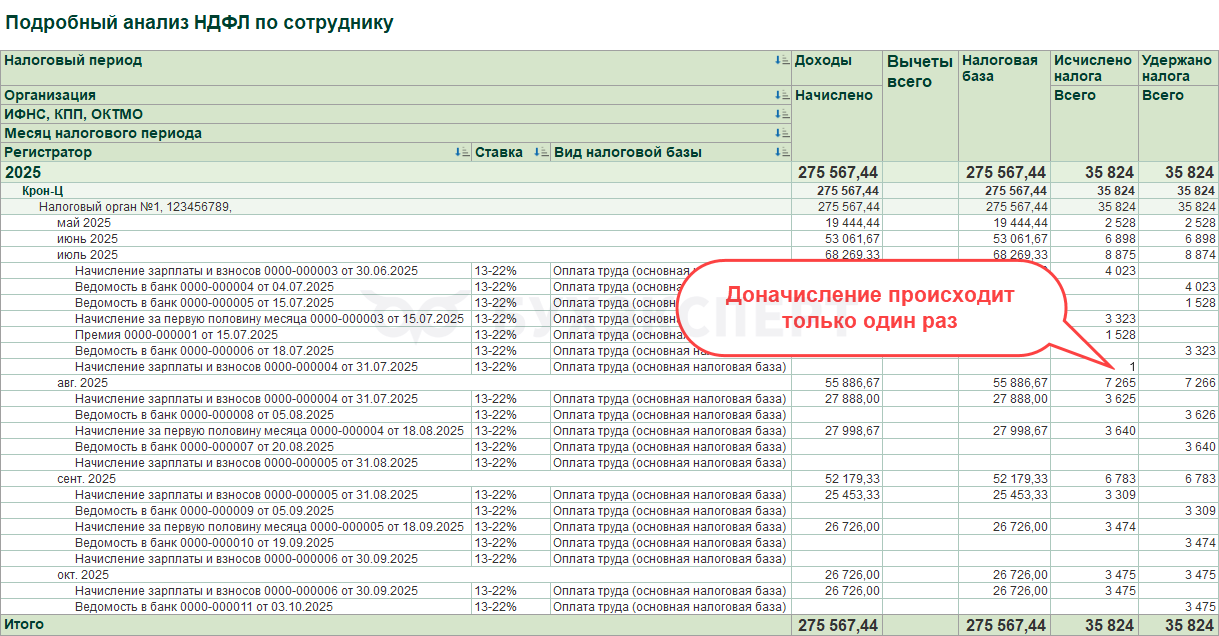

Сотруднице Рязановой Е. Б. заранее начислен аванс за июль. Плановая дата выплаты 18.07.2025.

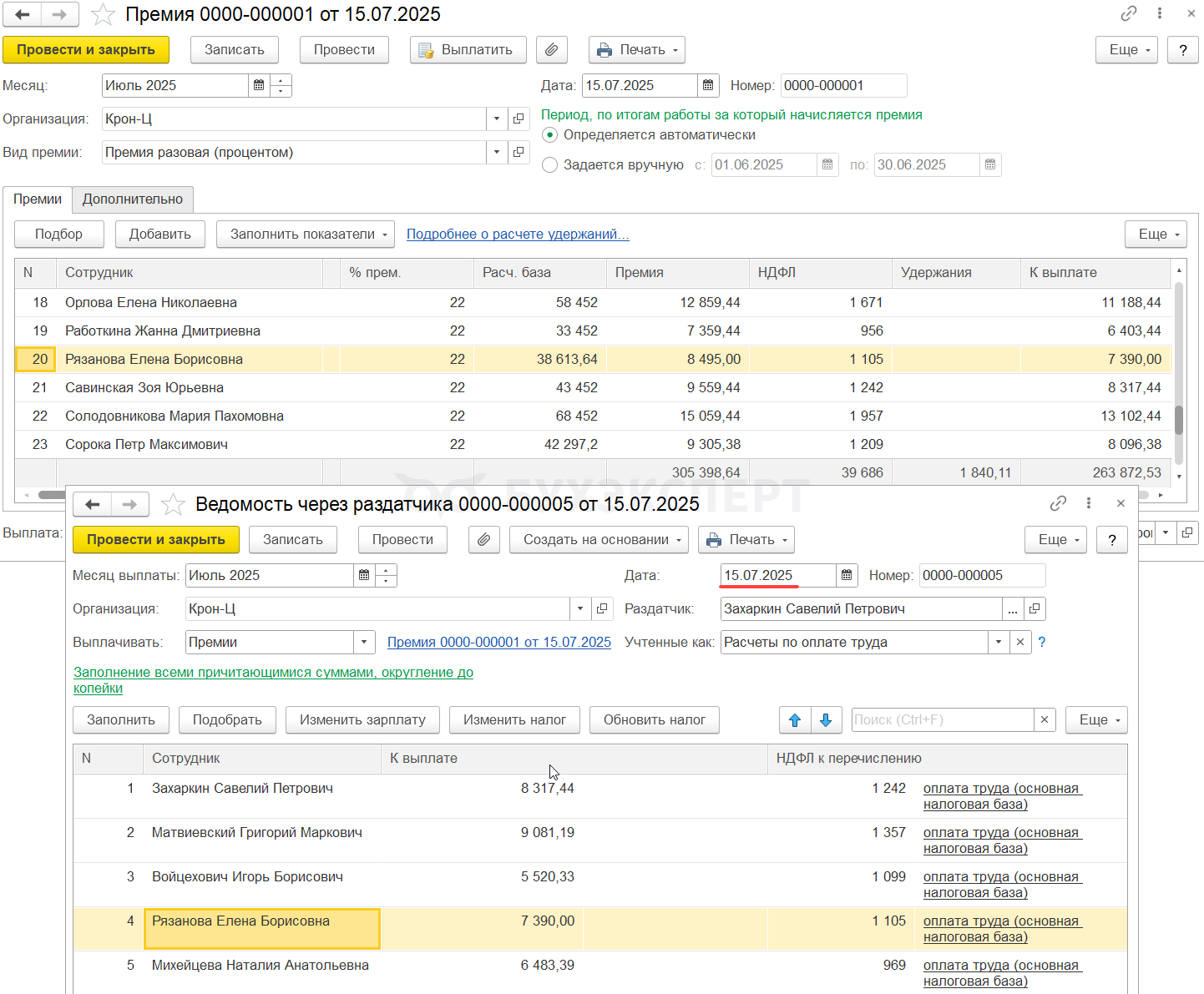

До выплаты аванса рассчитываем и выплачиваем межрасчетную Премию. Выплата межрасчета происходит 15.07.2025.

Забываем пересчитать аванс перед выплатой. Из-за этого получается, что НДФЛ нарастающим итогом в документе Начисление за первую половину месяца рассчитан без учета дохода в виде Премии.

Посмотрим, пересчитается ли НДФЛ при начислении зарплаты.

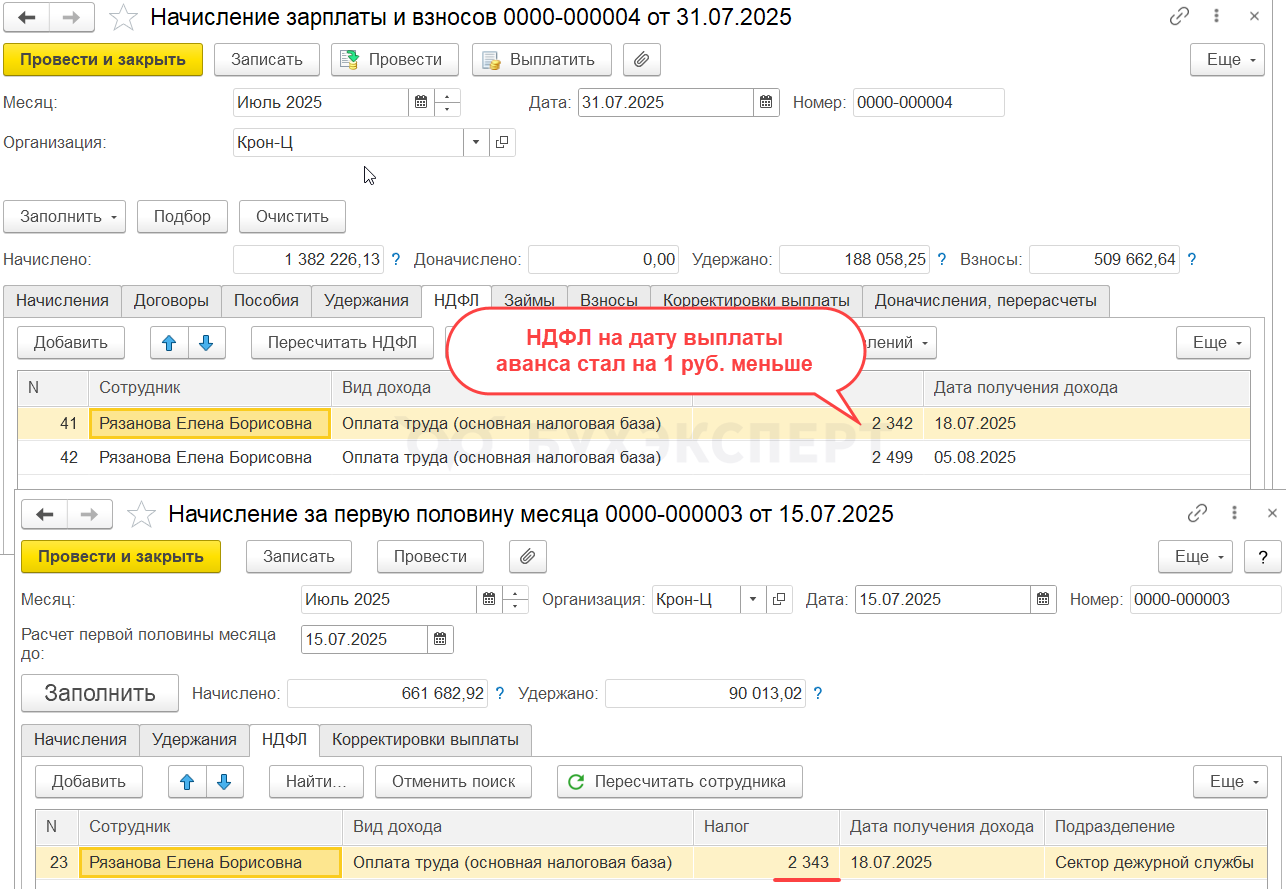

При расчете зарплаты за июль НДФЛ пересчитывается и на дату выплаты аванса налог уменьшается на 1 руб. за счет округления.

В аналитических отчетах по НДФЛ такой перерасчет в глаза не бросается, его можно заметить, если прицельно сравнивать:

- НДФЛ на дату выплаты аванса в документе Начисление зарплаты и взносов на 1 руб. меньше, чем в налоговом учете

- НДФЛ на дату выплаты зарплаты на 1 руб. больше, чем в налоговом учете

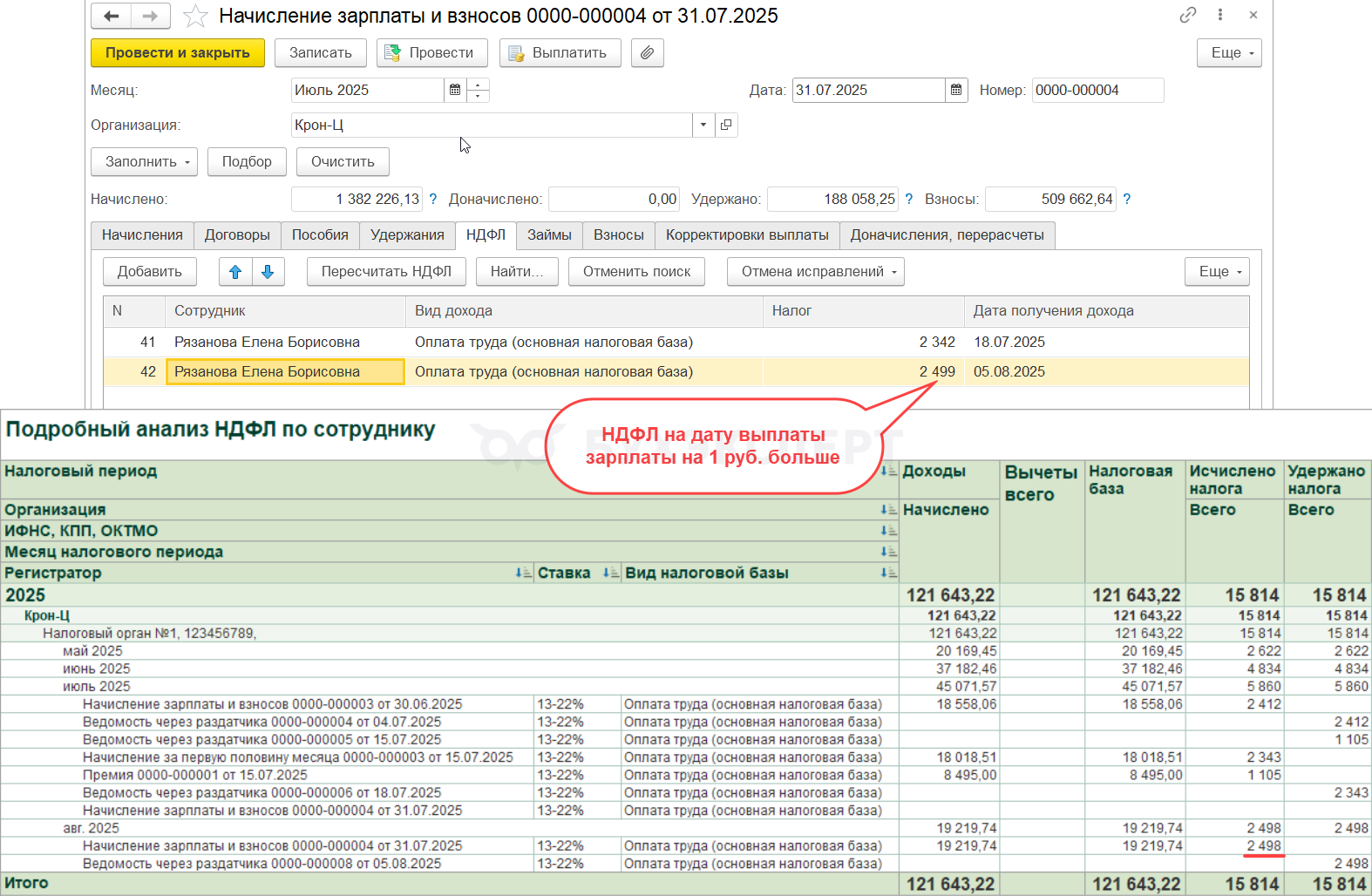

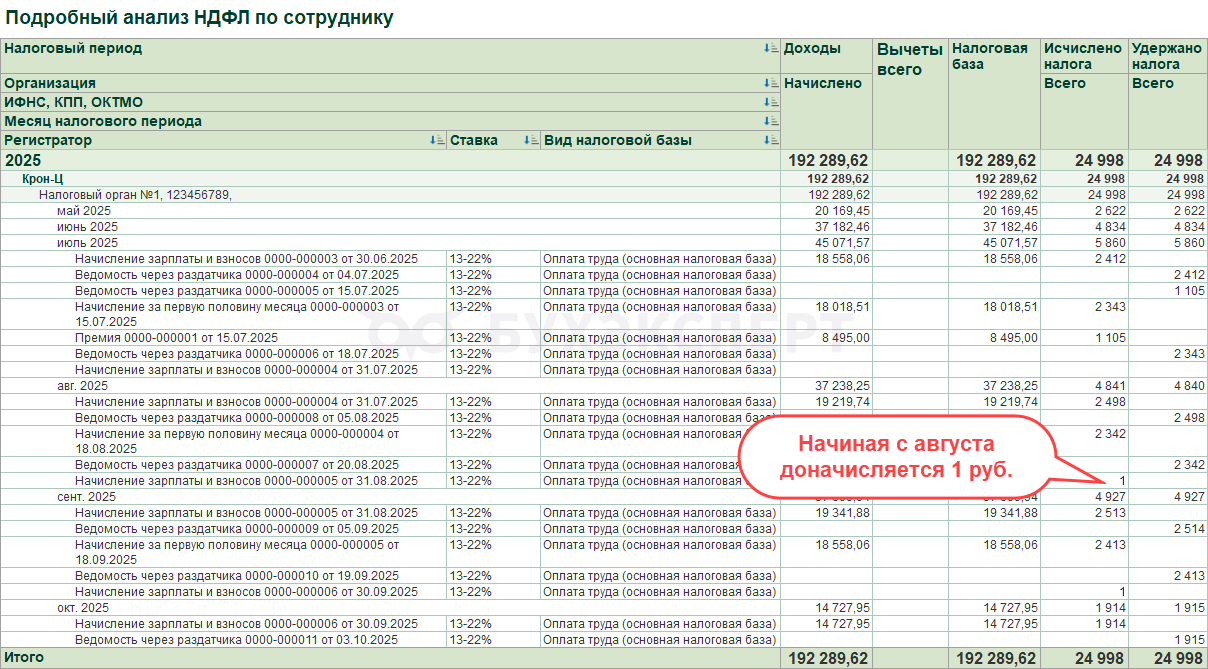

Если ничего с этим не сделать, при начислении зарплаты в следующем месяце – августе, налог снова пересчитается, доначислится 1 руб. и начнется «переброска». Ситуация будет аналогична примеру 1.

Перерасчет в месяце, когда нарушили последовательность проведения документов, может произойти и в большую сторону, т. е. на дату выплаты аванса налог увеличится.

В Подробном анализе НДФЛ это будет сразу заметно - появится 1 руб. Но произойдет доначисление только один раз. При следующем расчете зарплаты налог будет посчитан верно. Если такой перерасчет происходит в середине квартала, то исправлять его не требуется.

Но если такое доначисление случится на стыке кварталов, например, при расчете зарплаты за сентябрь, тогда в 6-НДФЛ за 9 месяцев заполнится строка 170. Поэтому на стыке кварталов такой перерасчет нужно исправить:

- Уменьшить на 1 руб. НДФЛ на дату выплаты аванса

- Увеличить на 1 руб. НДФЛ на дату выплаты зарплаты

Чтобы избежать ошибки, важно соблюдать очередность проведения документов или пересчитывать более ранний расчет перед выплатой.

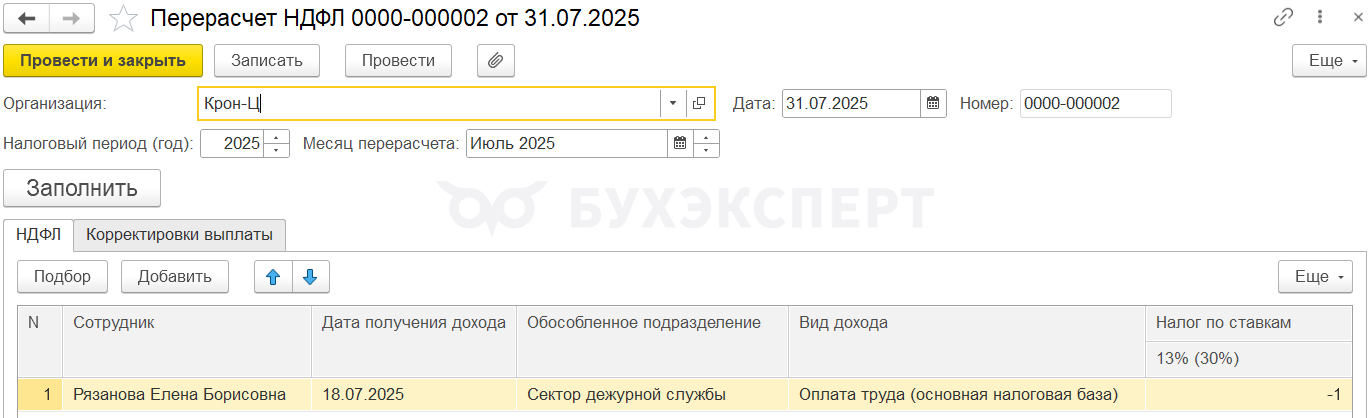

Но если ошибка уже проявилась, чтобы ее исправить можно:

- Скорректировать НДФЛ в документе Начисление зарплаты и взносов вручную. Увеличим НДФЛ на дату выплаты аванса на 1 руб. и уменьшим НДФЛ на дату выплаты зарплаты

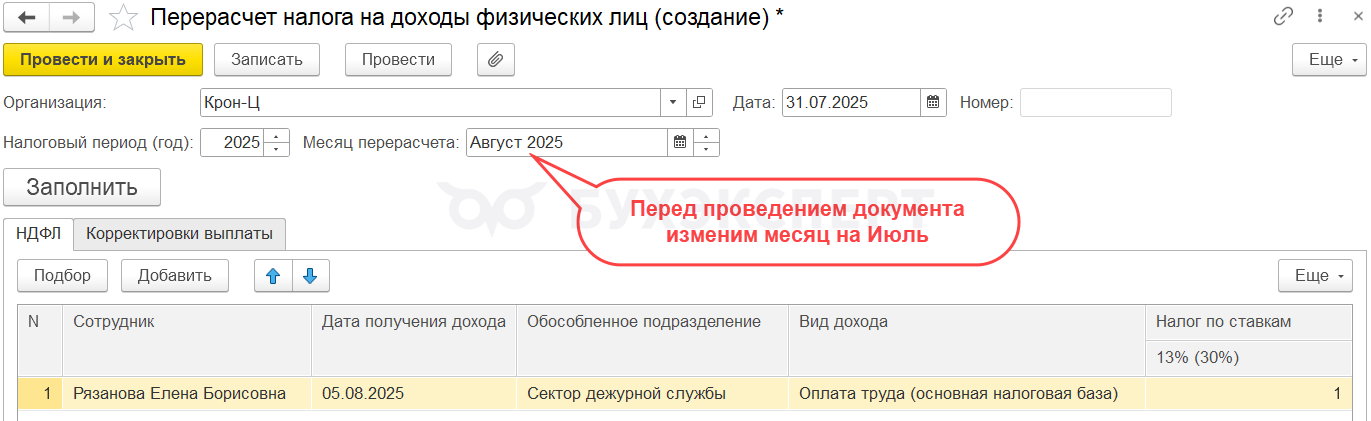

- Или использовать два документа Перерасчет НДФЛ:

- Первый документ заполним месяцем Июль

- Второй документ заполним месяцем Август и после заполнения изменим месяц на Июль

- Первый документ заполним месяцем Июль

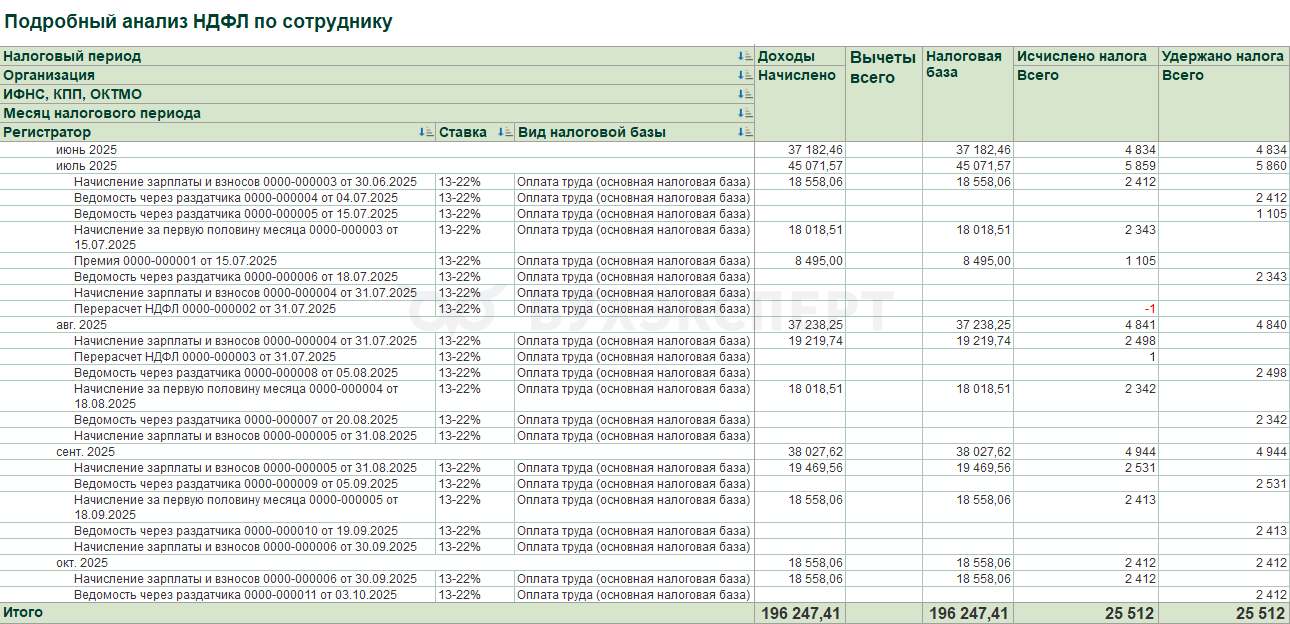

При таком способе налог перебрасываться тоже больше не будет.

Пример 3. Ошибка в НДФЛ по разным ставкам – БУ расходится с учетом НДФЛ

Если доход сотрудника превысил 2,4 млн руб. на дату выплаты аванса, то НДФЛ пересчитывается в разрезе категорий дохода и ставок, при этом завышая налог в НУ. Проблема возникает, когда превышение происходит при расчете аванса и в документе Начисление за первую половину месяца НДФЛ рассчитывается по ставкам 13% и 15%, а в межрасчетном документе уже только по ставке 15%.

Это зарегистрированная программная ошибка 60024792. Ее исправили в релизах ЗУП 3.1.34.107/3.1.35.47.

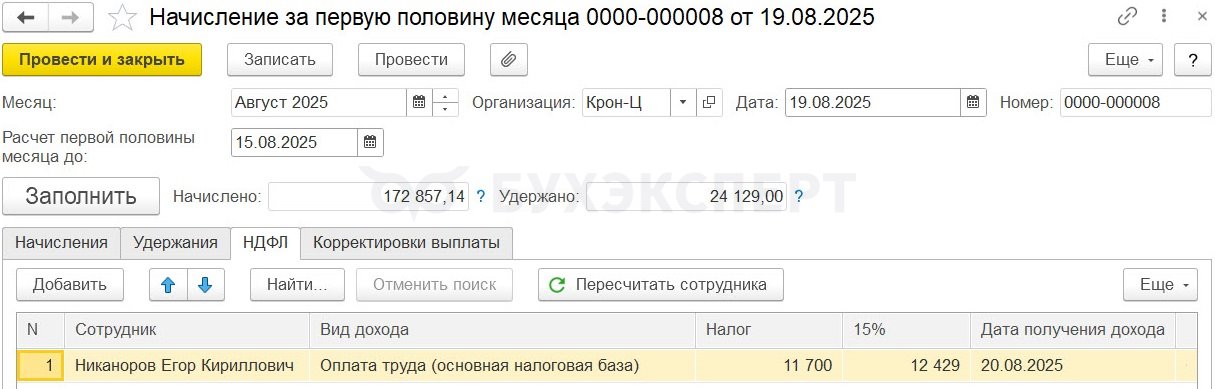

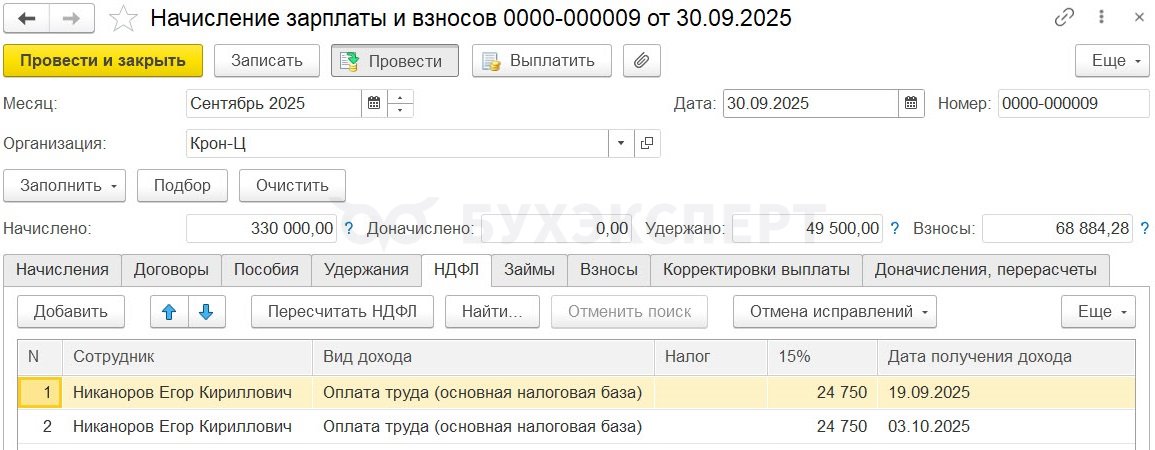

Сотруднику Никанорову Е. К. начислен и выплачен аванс. Категория дохода начисления – Оплата труда (основная налоговая база). В документе Начисление за первую половину месяца рассчитывается НДФЛ по ставкам 13% и 15%.

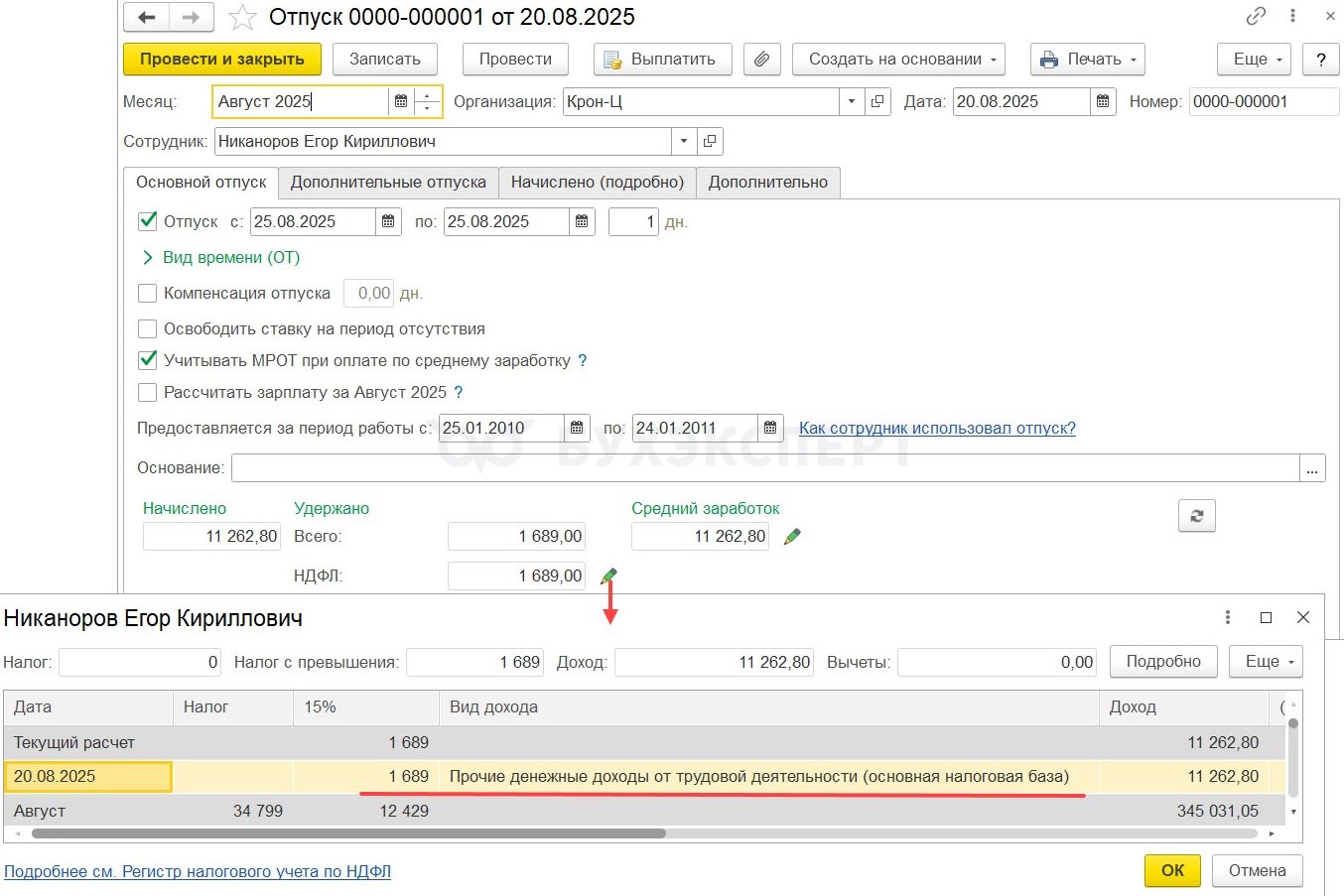

В тот же день рассчитываем Отпуск. Категория дохода – Прочие денежные доходы от трудовой деятельности (основная налоговая база). НДФЛ исчислен по ставке 15%.

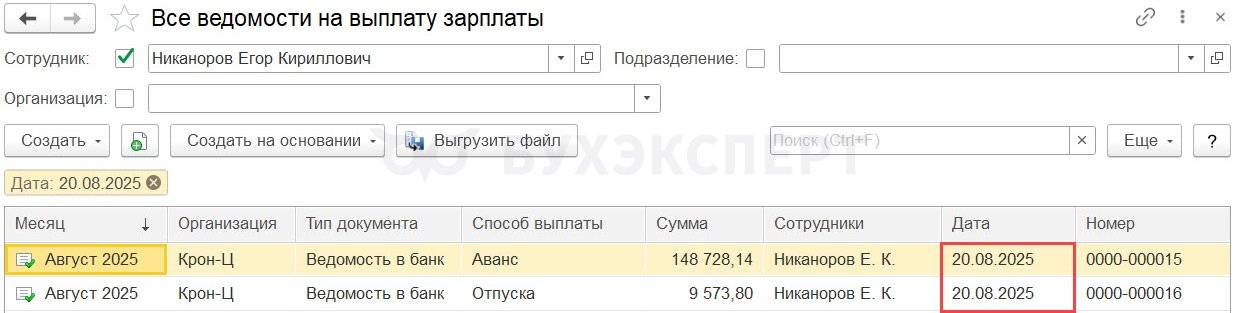

Выплачиваем отпускные и аванс одной датой.

Проверим, как будет рассчитан НДФЛ при начислении зарплаты за месяц.

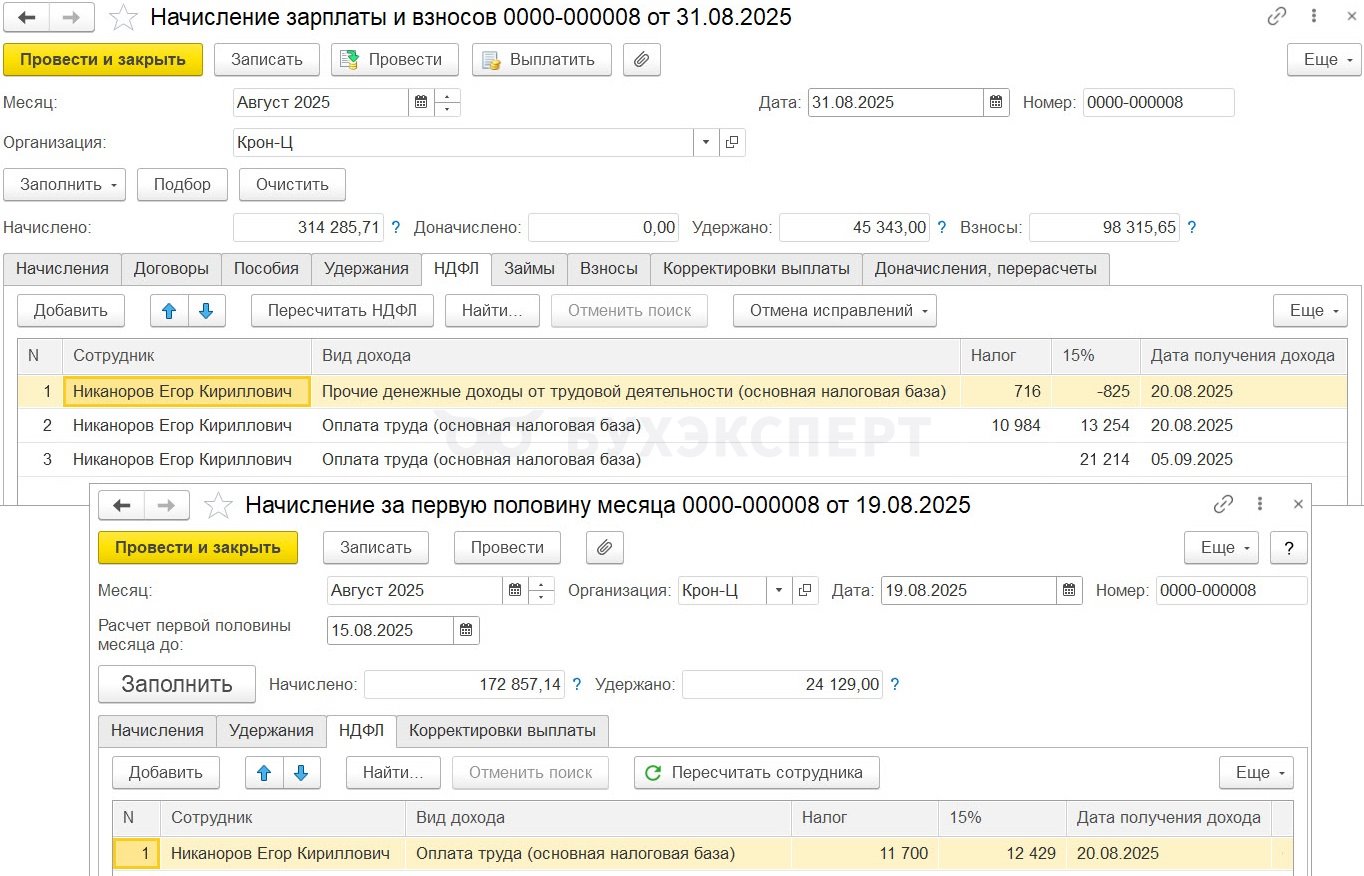

При расчете зарплаты за месяц происходит перерасчет НДФЛ в разрезе категорий дохода в начислениях аванса и межрасчета:

- По категории дохода Прочие денежные доходы от трудовой деятельности (основная налоговая база) налог распределяется по ставкам 13% и 15%, хотя исчислен был по ставке 15%. Из-за этого:

- Доначисляется НДФЛ по ставке 13% в сумме 716 руб.

- Сторнируется НДФЛ по ставке 15% в сумме 825 руб.

- По категории дохода Оплата труда (основная налоговая база) налог по ставкам не соответствует суммам из документа Начисление за первую половину месяца:

- При начислении аванса НДФЛ по ставке 13% был равен 11 700 руб., при начислении зарплаты стал 10 984 руб. (меньше на 716 руб.)

- При начислении аванса НДФЛ по ставке 15% был равен 12 429 руб., при начислении зарплаты стал 13 254 руб. (больше на 825 руб.)

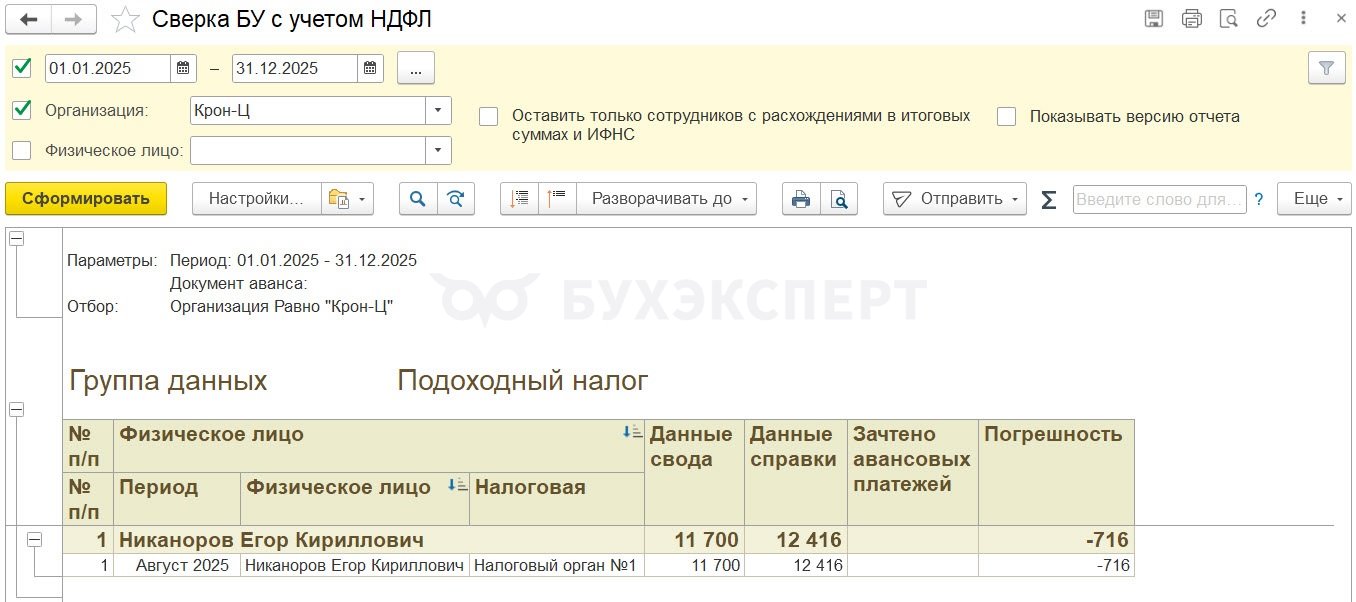

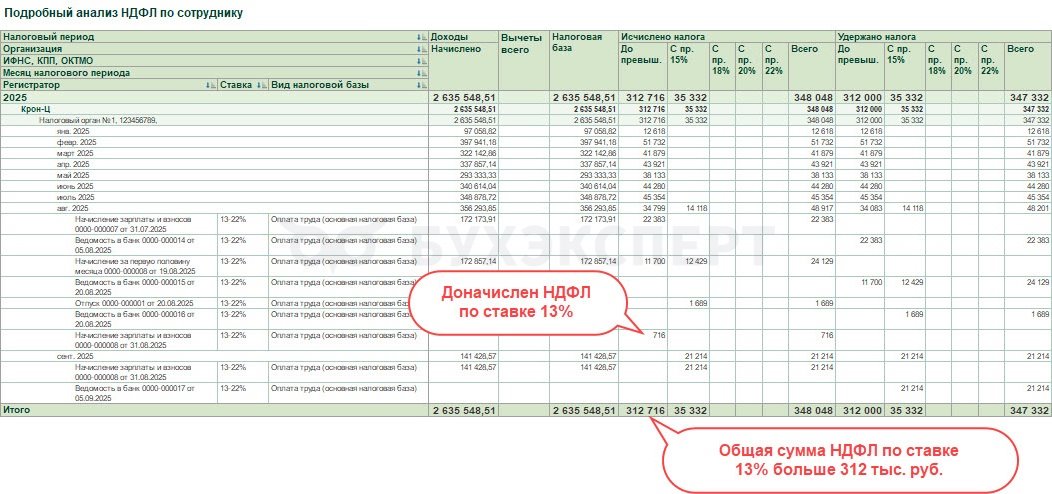

Из-за такого перерасчета возникает расхождение в сумме НДФЛ между бухгалтерским и налоговым учетом. В налоговом учете НДФЛ завышен на 716 руб. – сумму доначисленного налога по ставке 13%.

Скачать донастроенный универсальный отчет для сверки БУ с учетом НДФЛ можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

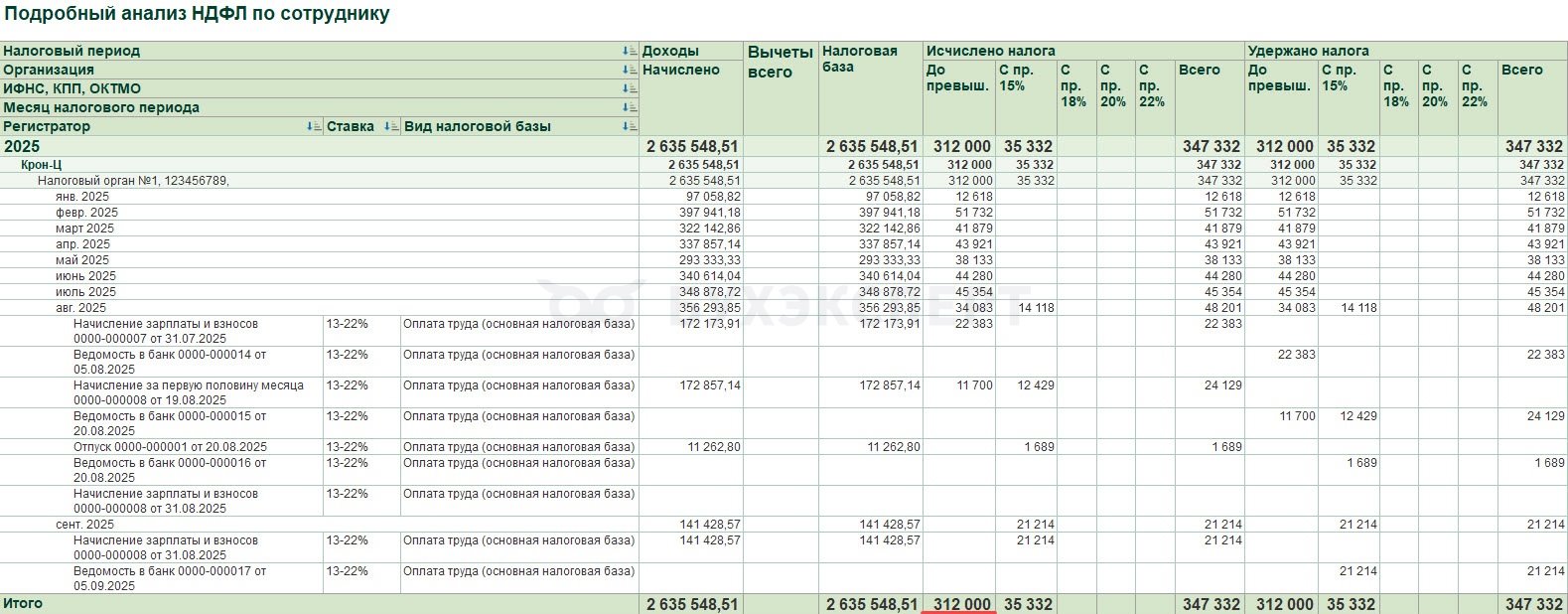

Если сформируем Подробный анализ НДФЛ по сотруднику, то увидим, что:

- Доначисление по ставке 13% по категории дохода Прочие денежные доходы от трудовой деятельности (основная налоговая база) отражается в месяце выплаты межрасчета и аванса

- Общая сумма НДФЛ по ставке 13% больше положенных 312 000 руб. на сумму доначисления

Документ Перерасчет НДФЛ в данной ситуации не помогает – он выравнивает налоговый учет, НДФЛ по итогу будет посчитан верно, но в бухгалтерском учете налог будет занижен. Из-за этого может возникнуть переплата.

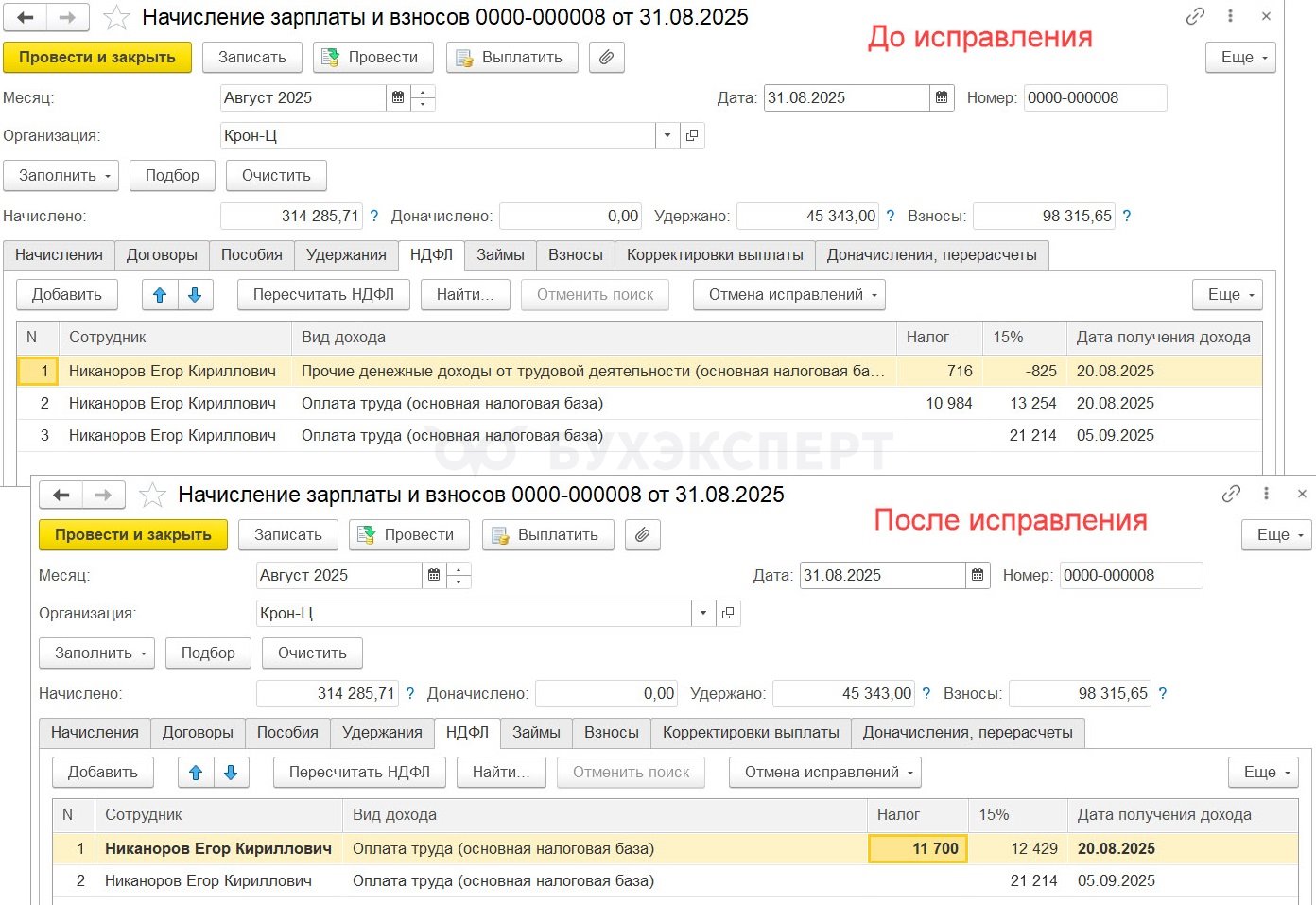

Чтобы исправить ошибку, скорректируем НДФЛ сотрудника в документе Начисление зарплаты и взносов вручную:

- Удалим перерасчет по категории Прочие денежные доходы от трудовой деятельности (основная налоговая база)

- Укажем верную сумму НДФЛ с аванса

После такого исправления:

- Пропадает расхождение в сумме НДФЛ между бухгалтерским и налоговым учетом

- В Подробном анализе НДФЛ по сотруднику выравнивается сумма налога по ставке 13%

В следующем месяце перерасчет не повторится. НДФЛ будет исчислен только по ставке 15%.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо! Прям актуальная статья про 1руб НДФЛ

Добрый день.

Подскажите, пожалуйста после нарушения последовательности расчетов в документе Начисления зарплаты и взнос на 1 руб. меньше. Скорректировать НДФЛ в документе Начисление зарплаты и взносов нет возможности т.к. у сотрудника выплат не было. Подскажите, пожалуйста что делать в такой ситуации?

Здравствуйте! Скорректировать можно с помощью документа Перерасчет ндфл. Обратите, пожалуйста, внимание на пример 2. Там описан этот способ

Мила, добрый день.

Если делаю перерасчет, то НДФЛ за август изменяется так как выплата аванса и з/п в одном месяце. Что делать в этой ситуации?

Способ обхода описанный в статье подойдет только тогда, когда у нас сумм ндфл с аванса меняется при расчете ндфл в зарплату. Здесь же ситуация, когда ндфл с зарплаты нет. Данный вопрос лучше рассмотреть в личном кабинете. Так как нужно проанализировать учет ндфл в следующих месяцах.

Добрый день!

Подскажите, пожалуйста, номер зарегистрированной ошибки?

Здравствуйте! К сожалению, ошибка пока официально не зарегистрирована. Мы написали о ней разработчикам, ждем ответа.