Работодатель компенсировал расходы сотрудника, связанные с поездкой на социально значимые спортивные мероприятия: оплату стоимости проезда, проживания, суточные. Удерживать ли с такой компенсации НДФЛ, рассказал Минфин в Письме от 24.12.2021 N 03-04-06/105548.

Поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы считается служебной командировкой (ст. 166 ТК РФ). По мнению Минфина, поездку работника по поручению работодателя для участия в спортмероприятии также возможно признать командировкой.

В свою очередь, все виды компенсаций, связанных с выполнением работником трудовых обязанностей, в т. ч. возмещение командировочных, не облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому если поездка на социально значимое спортмероприятие оформлена документами как служебная командировка, то с компенсации расходов, потраченных на эту поездку, НДФЛ не начисляют.

Если в рамках командировки выплачивались сверхнормативные суточные, то их потребуется обложить НДФЛ и взносами. Как отразить суточные сверх норм в ЗУП 3.1, смотрите в статье Суточные сверх нормы в 1С 8.3 ЗУП.

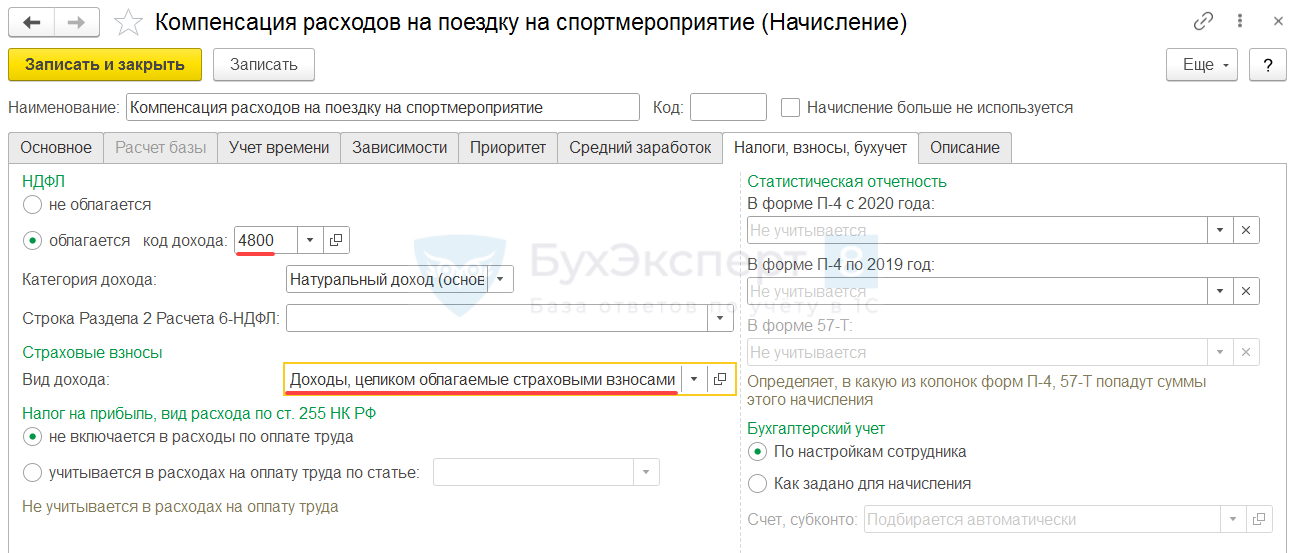

В случаях, когда поездка на спортивное мероприятие все-таки не была признана командировкой и требуется обложить компенсацию расходов НДФЛ и взносами, в ЗУП 3.1 настраиваем натуральный доход по аналогии со сверхнормативными суточными. Отличия будут только в параметрах налогообложения:

- код дохода по НДФЛ – 4800

- вид дохода для учета взносов – Доходы, целиком облагаемые страховыми взносами

Также если рассчитанные с компенсации взносы потребуется отразить за счет прибыли и не учитывать в расходах в налоговом учете, установим для начисления собственный способ отражения в бухучете.

На стороне 1С:Бухгалтерия для способа отражения пропишем проводки на 91 счет и исключим его из расходов в НУ.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете