Источник: Письмо Минфина от 26.01.2024 N 03-04-05/6138

Информация для: работодателей

Минфин разъяснил, что физлицам, получающим вознаграждения по договору ГПХ, положен стандартный вычет по НДФЛ — также, как и штатным сотрудникам.

В качестве обоснования ведомство приводит следующие нормы:

- Стандартный вычет предоставляется родителям (усыновителям и т. д.) на основании их письменных заявлений и документов, подтверждающих право на вычет (п. 1 ст. 218 НК РФ).

- Стандартные вычеты предоставляются одним из налоговых агентов по выбору физлица (п. 3 ст. 218 НК РФ).

Это значит, что получить детский вычет можно не только у работодателя, но и у любого лица, выплачивающего доход и являющегося налоговым агентом. Напомним, что налоговыми агентами считаются (п. 1 ст. 226 НК РФ):

- российские организации и ИП;

- обособленные подразделения иностранных компаний;

- нотариусы и адвокаты, занимающиеся частной практикой, имеющие адвокатские кабинеты.

При этом ограничения на сотрудников по ГПД действуют те же: стандартный вычет предоставляется до месяца, в котором доход физлица нарастающим итогом превысил 350 000 руб. А с месяца превышения вычета не будет.

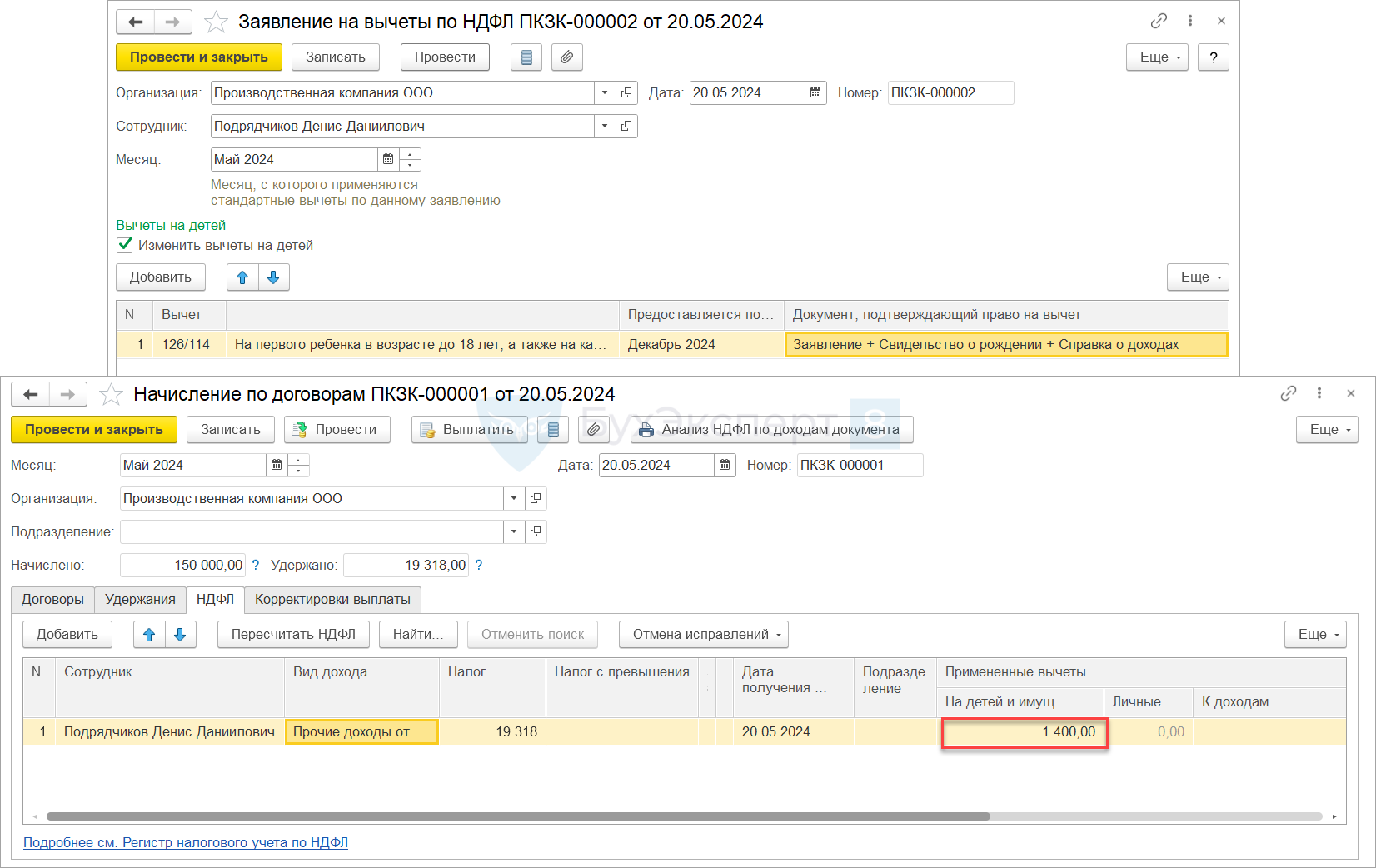

В ЗУП 3.1 стандартный вычет для сотрудника по договору ГПХ можно зарегистрировать так же, как и на сотрудника по трудовому договору – документом Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты). Подробнее – в статье Документ Заявление на вычеты по НДФЛ.

В зависимости от документа начисления вознаграждения по договору детский вычет будет предоставлен в документе Начисление зарплаты и взносов или Начисление по договорам (Зарплата – Начисления по договорам, в т.ч. авторским).

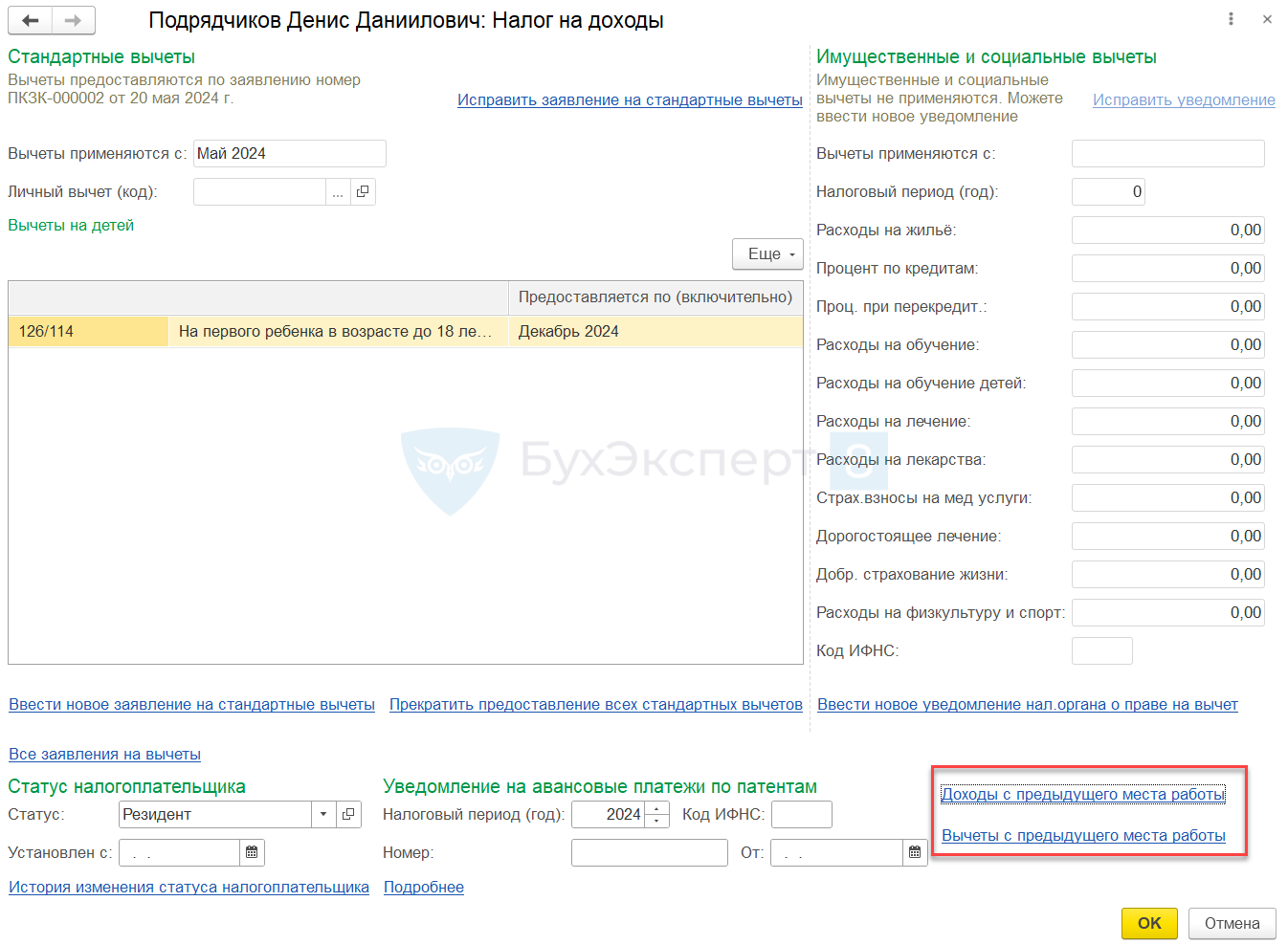

Чтобы автоматически отследить превышение лимита облагаемого дохода в 350 тыс. руб, потребуется ввести доходы и вычеты договорника по предыдущим местам работы (в т.ч. по договорам ГПХ). Это можно сделать по гиперссылкам Доходы с предыдущего места работы и Вычеты с предыдущего места работы в карточке сотрудника.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете