Источник: Письмо Минфина от 22.08.2022 N 03-04-05/81794

Информация для: работодателей

Работник трудоустроился в новую компанию в середине года. На предыдущем месте работы он не получал стандартные детские вычеты. Минфин разъяснил, можно ли вычеты по НДФЛ предоставить по новому месту работы за весь календарный год, включая период работы в другой компании.

Если работник принят в штат не с первого месяца года, то стандартный вычет по новому месту работы предоставляется с учетом дохода, полученного с начала года. При этом сведения о доходах сотрудника, полученных на прошлой работе, нужны работодателю только для одной цели — чтобы убедиться, что не исчерпан лимит доходов в 350 тыс. рублей. Ведь свыше лимита стандартные вычеты не предоставляются.

Отсюда Минфин делает вывод: новый наниматель не обязан представлять детские вычеты за прежнюю компанию, а должен следить только за соблюдением лимита.

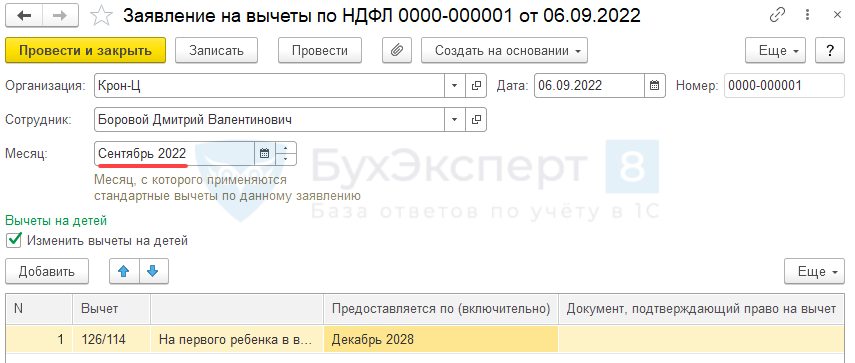

Чтобы вычеты предоставлялись сотруднику только с месяца приема на работу, в ЗУП 3.1 в документе Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты) важно правильно заполнить поле Месяц.

Например, если сотрудник принят на работу в сентябре 2022 года, в качестве месяца начала предоставления вычетов указываем Сентябрь 2022.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете