Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности отражения в 1С приобретения основного средства с дополнительными расходами на его доставку.

Вы узнаете:

- каким документом оформляется приобретение ОС, если возникли расходы на его транспортировку

- включаются ли в первоначальную стоимость ОС расходы на доставку и каким документом они регистрируются в 1С

- в какой момент принять НДС к вычету при приобретении ОС и оказании услуг по его доставке

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация заключила договор с ООО «Крунг» на поставку промышленного оборудования на сумму 159 890 руб. (в т. ч. НДС 18%).

12 февраля станок шипорезный ящичный ДОС-ШР-120 поступил на склад и принят к учету.

Доставка оборудования осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 15 340 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 12 февраля | 08.04.1 | 60.01 | 135 500 | 135 500 | 135 500 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 24 390 | 24 390 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 февраля | — | — | 159 890 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Отражение в учете услуг по доставке актива | |||||||

| 12 февраля | 08.04.1 | 60.01 | 13 000 | 13 000 | 13 000 | Учет затрат на услуги по доставке | Поступление доп. расходов |

| 19.04 | 60.01 | 2 340 | 2 340 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 февраля | — | — | 15 340 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 2 340 | Принятие НДС к вычету | ||||

| — | — | 2 340 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Принятие НДС к вычету по ОС | |||||||

| 31 марта | 68.02 | 19.01 | 24 390 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 24 390 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Приобретение внеоборотного актива

Затраты на приобретение оборудования, которое в последующем будет принято к учету в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (план счетов 1С).

В бухгалтерском учете расходы, связанные с доставкой ОС, учитываются в первоначальной стоимости ОС (п. 8 ПБУ 6/01, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В налоговом учете расходы на доставку также учитываются в первоначальной стоимости ОС (п. 1 ст. 257 НК РФ).

Основные средства, при приобретении которых будут возникать дополнительные затраты, учитываемые в первоначальной стоимости, необходимо принимать к учету стандартным вариантом, т.к. упрощенный вариант не предполагает дополнительного увеличения стоимости ОС.

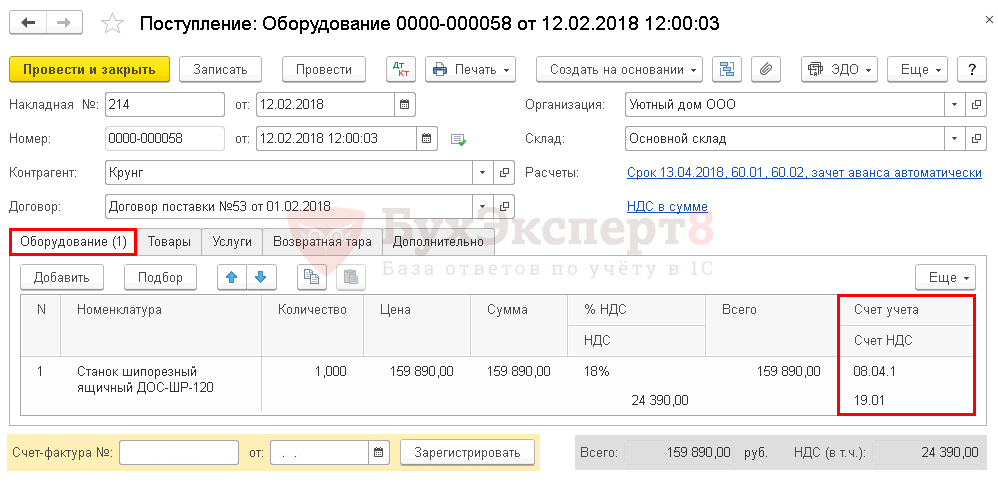

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Поступление оборудования.

На вкладке Оборудование указывается:

- Номенклатура — приобретаемый внеоборотный актив из справочника Номенклатура.

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры, но его можно изменить вручную. В нашем примере для Вида номенклатуры Оборудование (объекты основных средств) устанавливается счет 08.04.1 «Приобретение компонентов основных средств».

PDF

PDF

Подробнее Установка счетов учета номенклатуры

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя: он предназначен для принятия к учету ОС только по упрощенному варианту.

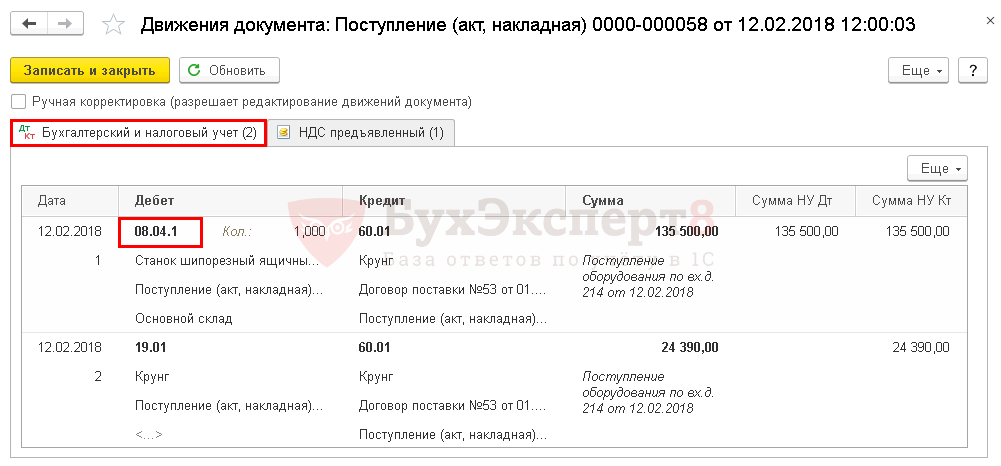

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 —принятие к учету НДС.

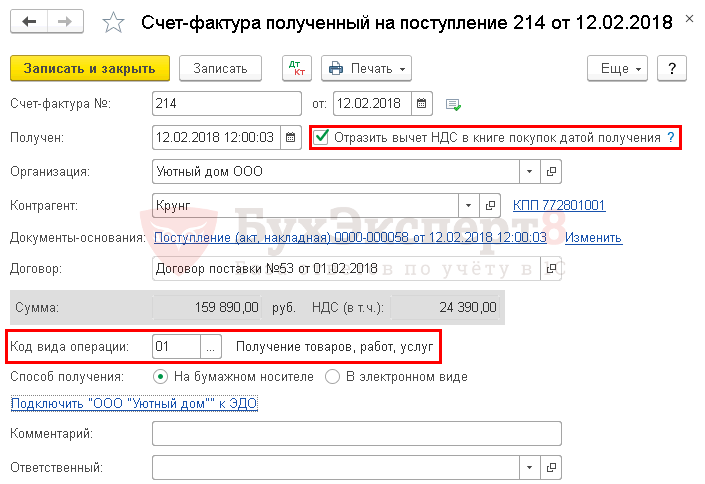

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), далее нажать кнопку Зарегистрировать. ![]() PDF

PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по приобретенному ОС в 1С возможен только через документ Формирование записей книги покупок.

Отражение в учете услуг по доставке актива

В бухгалтерском и налоговом учете расходы на доставку, связанные с приобретением ОС, включаются в первоначальную стоимость, и отражаются по Дт 08.04.1 «Приобретение компонентов основных средств» (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

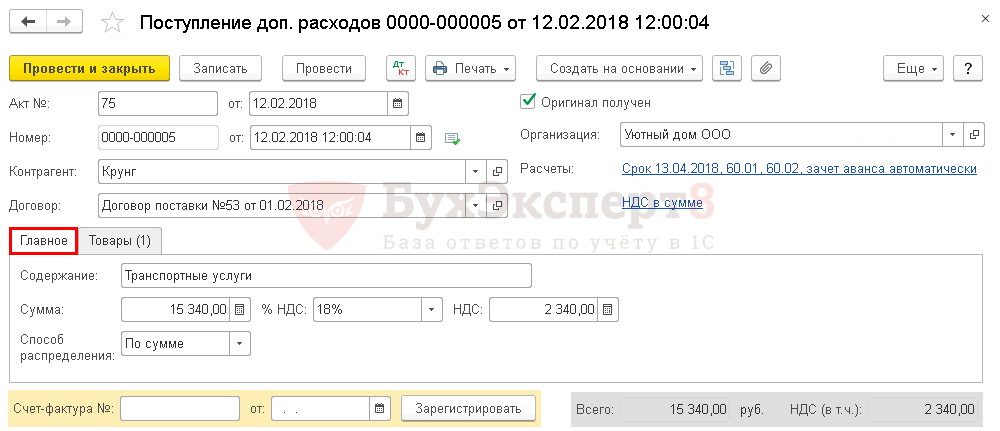

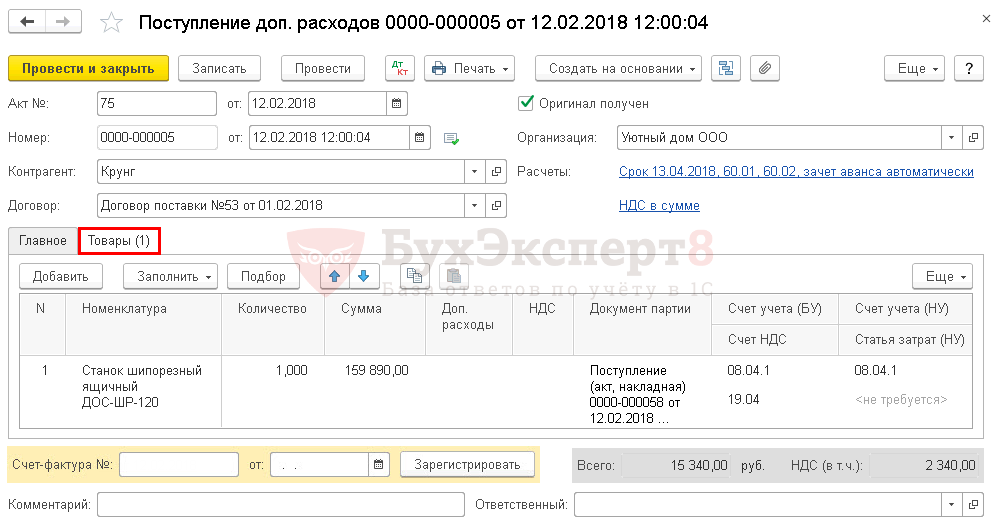

Для отражения расходов на доставку в первоначальной стоимости ОС сформируем документ Поступление доп. расходов. Его можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании или в разделе ОС и НМА —Поступление основных средств — Поступление доп. расходов.

На вкладке Главное указывается:

- Содержание — описание услуги.

- Сумма — сумма затрат на доставку.

- Способ распределения — способ распределения транспортных затрат между позициями, указанными на вкладке Товары. В нашем примере приобретается одно основное средство, поэтому указанный способ распределения не имеет значения.

На вкладке Товары отражаются приобретенные внеоборотные активы, в первоначальную стоимость которых включаются дополнительные расходы на доставку:

- Доп. расходы и НДС не заполняются: графа должна быть заполнена, если дополнительные расходы необходимо распределить вручную, тогда сумму дополнительных расходов не нужно указывать на вкладке Главное;

- Счет учета (БУ) — счет формирования первоначальной стоимости в БУ;

- Счет учета (НУ) — счет формирования первоначальной стоимости в НУ;

- Счет НДС — 19.04 «НДС по приобретенным услугам».

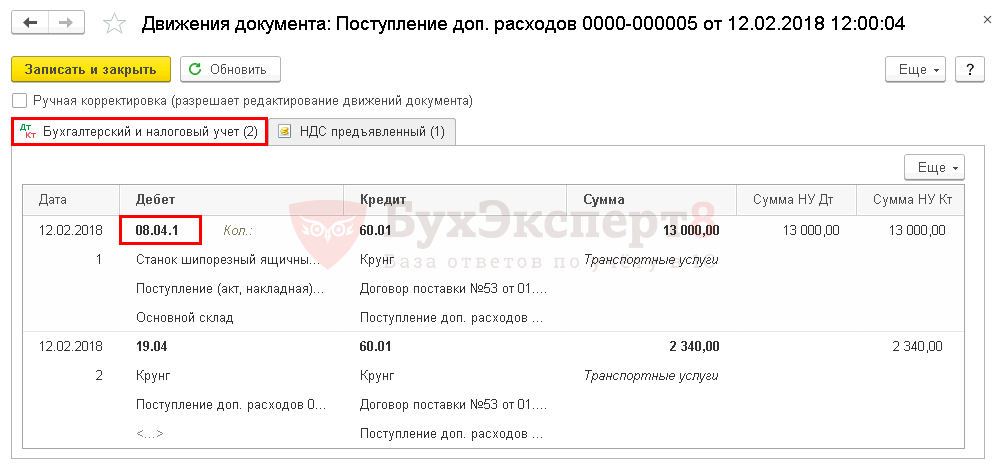

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — учет затрат на услуги по доставке в стоимости внеоборотного актива.

- Дт 19.04 Кт 60.01 — принятие к учету НДС по услугам на доставку.

Регистрация СФ поставщика

По нашему мнению, право на вычет НДС, предъявленного при приобретении услуг по доставке ОС, возникает у покупателя сразу после принятия этих услуг на счет 08.04 «Приобретение основных средств» (абз. 2 п. 1 ст. 172 НК РФ), поскольку законодательство не привязывает это право к какому-либо конкретному счету — ни в отношении приобретения «самостоятельных» услуг, ни в отношении расходов, формирующих стоимость внеоборотных активов (Письмо Минфина РФ от 11.04.2017 N 03-07-11/21548, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999, Определение ВС РФ от 09.12.2016 N 305-КГ16-16511).

Перенос вычета в течение 3-х лет по дополнительным расходам осуществляется отдельно по каждому счету-фактуре, выданному на расходы, которые составляют стоимость основного средства. При этом 3-х летний срок отсчитывается от даты оприходования услуг на счете 08.04 (Постановления ФАС ЦО от 12.01.2012 N А35-4034/2011, АС МО от 24.12.2014 N Ф05-15174/2014; ФАС МО от 21.08.2013 N А40-134549/12-108-179).

Заявление вычета с опозданием — в пределах срока, отсчитываемого от даты оприходования актива на счете 01.01 — c большой вероятностью приведет к отказу (Постановления ФАС ВВО от 13.05.2014 N А11-3359/2013, ФАС СЗО от 27.01.2012 N А56-10457/2011, ФАС ПО от 05.09.2013 N А72-13061/2012, ФАС МО от 08.07.2011 N КА-А41/6099-11).

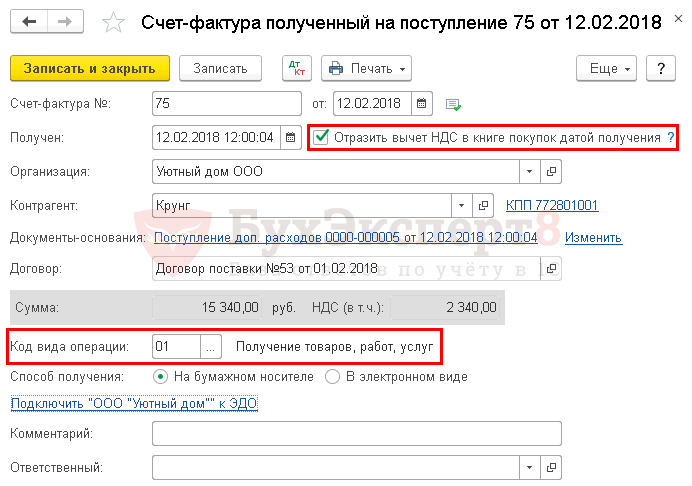

Для регистрации входящего счета-фактуры поставщика необходимо указать его номер и дату внизу формы документа Поступление доп. расходов, далее нажать кнопку Зарегистрировать. ![]() PDF

PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

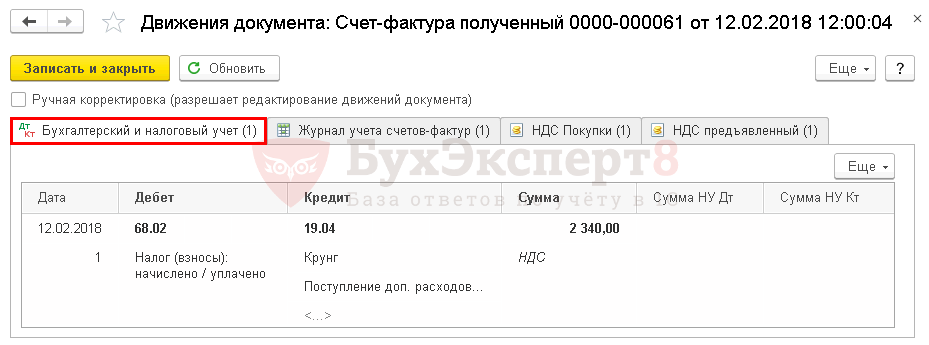

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.04 — НДС, предъявленный поставщиком по услугам на доставку, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Принятие НДС к вычету по ОС

НДС при приобретении ОС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- ОС приняты к учету, в т. ч. учтены на счете 08.04 «Приобретение объектов основных средств» (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 11.04.2017 N 03-07-11/21548, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

См. также Можно ли перенести вычет НДС в течение 3 лет по приобретенным ОС

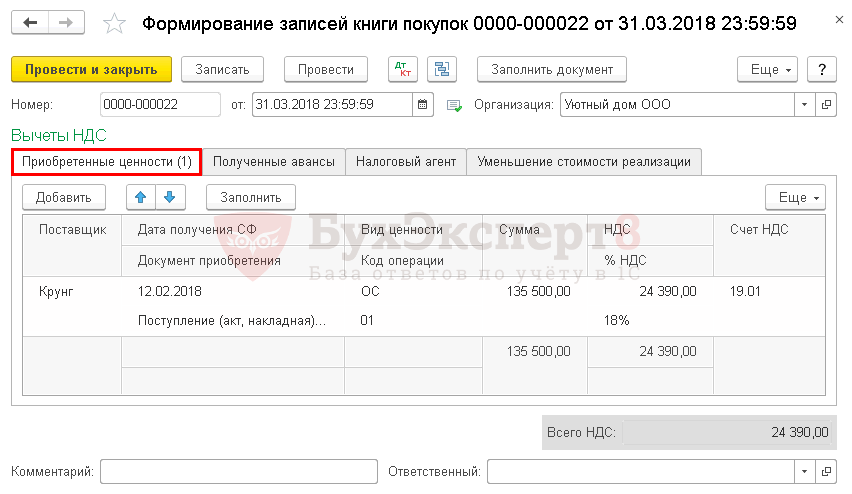

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

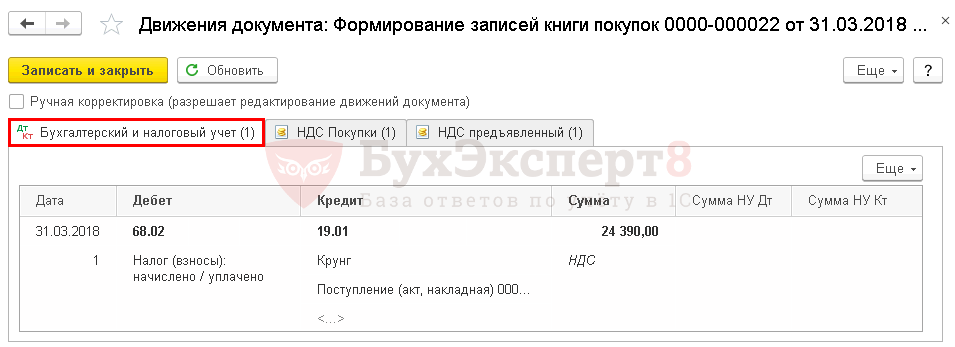

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — НДС, предъявленный по приобретенному ОС, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете