Положение о премировании — не просто документ, регулирующий выплату поощрений, но и инструмент кадровой политики компании, направленный на мотивацию работников, повышение их производительности и создание справедливой системы материального стимулирования.

Содержание

Понятие положения о премировании — назначение и статус

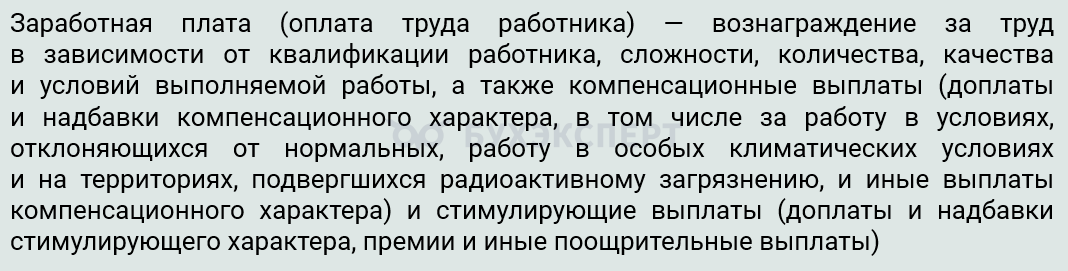

Трудовой кодекс определяет премию как выплату, которая носит стимулирующий характер, входит в состав зарплаты вместе с окладом и другими выплатами с целью поощрения сотрудника за добросовестное исполнение трудовых обязанностей (ст. 129 ТК РФ).

В вопросах премирования сотрудников важно четко различать виды выплат и их правовую основу.

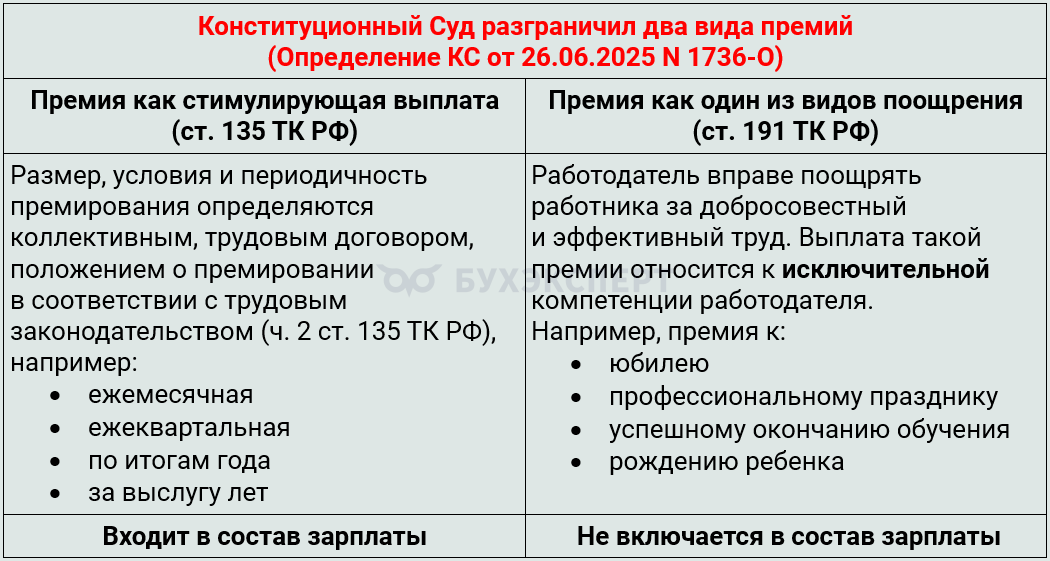

Не любая премия считается стимулирующей и частью зарплаты. Разграничение между премиями, входящими в заработную плату, и премиями как формой поощрения неоднократно рассматривалось высшими судебными инстанциями (Определения КС от 18.07.2017 N 1554-О, от 21.07.2022 N 2000-О, от 18.01.2024 N 3-О, от 26.06.2025 N 1736-О). Такое разделение имеет практическое значение для правильного расчета налогов, социальных взносов и других обязательных платежей, а также для обеспечения прозрачности и справедливости в системе мотивации сотрудников.

Одной из ключевых категорий является премия, выплачиваемая в качестве поощрения, — добровольная выплата, которую работодатель вправе назначать (или не назначать) по своему усмотрению. Такая премия не является обязательной, даже если работник достиг значительных успехов и показал высокие результаты (ст. 191 ТК РФ). Это значит, что он не может требовать выплату поощрительной премии, поскольку это полностью зависит от решения руководства.

Получите понятные самоучители 2026 по 1С бесплатно:

В отличие от поощрительной премии, стимулирующие выплаты направлены на мотивацию сотрудников за добросовестное и своевременное выполнение трудовых обязанностей и являются составной частью зарплаты. Они имеют строгие правовые рамки и регламентируются условиями трудового договора, а также внутренними документами компании, например, положением о премировании.

Стимулирующие премии должны начисляться и выплачиваться работодателем без исключений, если работник выполнил установленные требования (ст. 129 ТК РФ, ст. 135 ТК РФ).

Таким образом, можно выделить несколько основных положений при выплате премий:

- поощрительная премия не гарантируется законом (ст. 191 ТК РФ). Решение о ее выплате принимает работодатель, она не может быть предметом требования работника

- стимулирующая премия обязательна при выполнении условий трудового договора и внутренних правил премирования (ст. 129 ТК РФ, ст. 135 ТК РФ)

Положение о премировании — локальный нормативный акт, который устанавливает порядок и условия премирования работников организации. Это неотъемлемая часть системы оплаты труда и внутрикорпоративной политики мотивации и стимулирования.

Нововведения в 2025 году

До 01.09.2025 установление правил премирования необходимо было в случаях, когда система премирования предусматривалась коллективным договором, а также при фактических выплатах премий работникам.

С 01.09.2025 в ТК РФ введены значительные изменения: Федеральный закон от 07.06.2025 N 144-ФЗ внес корректировки в ст. 135 ТК РФ, направленные на ограничение произвольных действий работодателей в вопросах депремирования. Эти изменения стали реакцией законодателя на Постановление КС N 32-П от 15.06.2023, которое признало неограниченные полномочия работодателя в премиях неконституционными.

Ранее работодатель мог самостоятельно и без ограничений решать, выплачивать ли стимулирующие премии, что приводило к несправедливым ситуациям и нарушению прав работающих. Новая редакция ст. 135 ТК РФ требует прозрачного и обоснованного подхода к премированию, обеспечивая защиту интересов работников и устанавливая четкие рамки для работодателей. Правила премирования должны учитывать не только обновленные положения ТК РФ, но и правовые позиции, закрепленные в Постановлении КС N 32-П от 15.06.2023.

Основные изменения:

Обязательное оформление системы премирования в документах компании

Система премирования может быть зафиксирована:

- во внутренних нормативных актах — положении о премировании, положении об оплате труда

- в коллективном договоре, заключаемом между работодателем и представителями работников

- в соглашении, достигнутом между руководством и профсоюзными или иными уполномоченными представителями коллектива

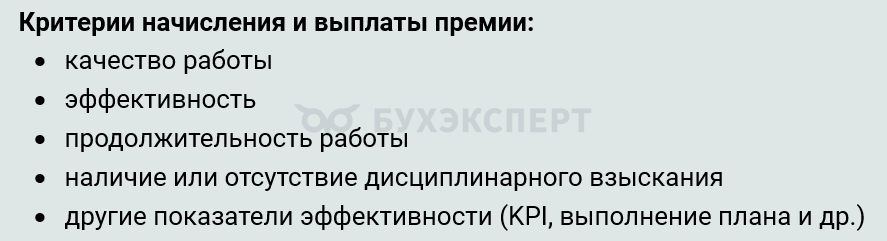

Установление критериев премирования

Положением о премировании должны быть установлены условия и основания выплаты премии.

Размеры премий можно установить (Письмо Минтруда от 23.12.2015 N 18-4/В-849):

- в абсолютном размере

- в процентах от оклада, ставки, сдельных расценок (например, 70% должностного оклада) либо в диапазоне значений (например, от 10% до 30% должностного оклада, до 50% оклада)

Требования к формулировкам в положении о премировании

В положении о премировании сформулируйте и опишите виды и размеры премий, сроки их выплат. С 01.09.2025 недопустимо использовать формулировки, допускающие двоякое толкование.

Примеры недопустимых формулировок:

- По усмотрению работодателя может выплачиваться премия

- Размер премии определяется руководством

- Премирование прекращается в любой момент по инициативе директора

Примеры разрешенных формулировок условий премирования:

|

Вид премии |

Примеры формулировок |

| За достижение определенных результатов |

|

| За качество работы |

|

| За инициативность и творческие достижения |

|

| За увеличение стажа и трудовой вклад |

|

| За развитие профессиональных компетенций |

|

| За отсутствие нарушений трудовой дисциплины и техники безопасности |

|

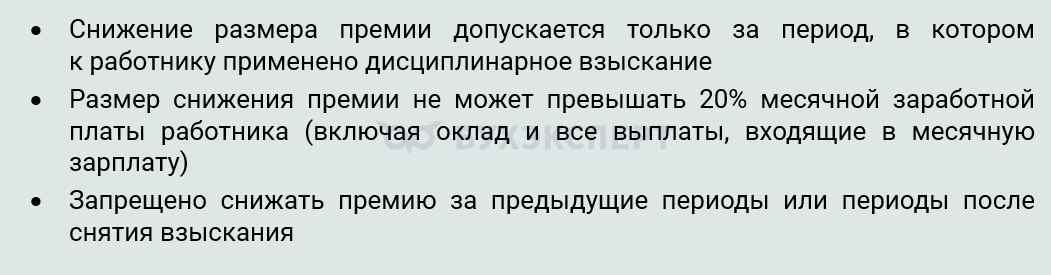

Ограничение размера депремирования

С учетом Постановления КС N 32-П от 15.06.2023 в положение о премировании включите условия:

Пример

Сотрудник с месячной зарплатой 100 000 руб. в январе 2025 получил дисциплинарное взыскание в форме выговора.

Вспоминаем, что депремирование возможно только в пределах 20% от месячного заработка и только на период, в котором действовало дисциплинарное взыскание. Значит, премию можно снизить только за январь 2025, но не за любой последующий месяц. Максимальный размер депремирования — 20 000 руб.

При этом ЛНА работодателя может предусматривать неначисление и невыплату премии за период, когда не было достигнуто выполнение производственного плана в установленном размере (Лишение премии за больничный лист, Вправе ли работодатель лишать работника премии).

Примеры формулировок условий снижения премии (депремирования):

|

Вид нарушения |

Примеры формулировок |

| Дисциплинарное взыскание |

|

| Невыполнение производственных показателей |

|

| Выявление недостатков в работе |

|

Новые правила распространяются только на премии, которые входят в состав зарплаты (ст. 129 ТК РФ, ст. 135 ТК РФ) и не применимы к премиям, выплачиваемым в качестве разового поощрения (ст. 191 ТК РФ). Это подтверждается судебной практикой (Определения 3-го КСОЮ от 05.03.2025 N 8Г-2885/2025, Воронежского облсуда от 25.06.2024 N 33-4314/2024).

Как составить и утвердить положение о премировании

Скачать пример положения о премированииWord

Трудовое законодательство детально не регулирует структуру и содержание положения о премировании, однако на практике выработаны следующие основные принципы, основанные на положениях законодательства.

Если в компании нет профсоюзной организации, работодатель разрабатывает и утверждает положение самостоятельно (ч. 2 ст. 8 ТК РФ).

Основные принципы положения о премировании:

|

Принцип |

Содержание и нормативное обоснование |

| Законность | Положение не должно противоречить трудовому законодательству РФ или снижать уровень гарантий работников (ч. 2 ст. 9 ТК РФ, абз. 2, 7 ст. 2 ТК РФ, ч. 3 ст. 50 ТК РФ, ч. 5 ст. 135 ТК РФ) |

| Прозрачность | Все условия премирования должны быть сформулированы четко, понятно и доступно (ч. 2, 3 ст. 135 ТК РФ, Постановление КС N 32-П от 15.06.2023) |

| Справедливость | Критерии начисления и выплаты премий должны быть объективными и соразмерными результатам работы (ч. 3 ст. 37 Конституции РФ, ч. 1 ст. 129 ТК РФ, абз. 7 ст. 2 ТК РФ, ст. 132 ТК РФ, ч. 3 ст. 135 ТК РФ) |

| Недискриминационность | Положение не должно содержать различий по признакам пола, расы, национальности, языка, происхождения, имущественного положения, места жительства, отношения к религии и политическим убеждениям (ст. 19 Конституции РФ, абз. 3, 6 ст. 2 ТК РФ, абз. 2 ст. 3 ТК РФ) |

| Конкретность | Использование четких численных показателей и критериев, избегание расплывчатых и двусмысленных формулировок (ч. 3 ст. 135 ТК РФ, Постановление КС N 32-П от 15.06.2023) |

| Экономическая обоснованность | Размеры премий должны быть экономическим обоснованны и соответствовать возможностям организации (ч. 1 ст. 129 ТК РФ, п. 1 ст. 252 НК РФ, п. 2 ст. 255 НК РФ, п. 21 ст. 270 НК РФ) |

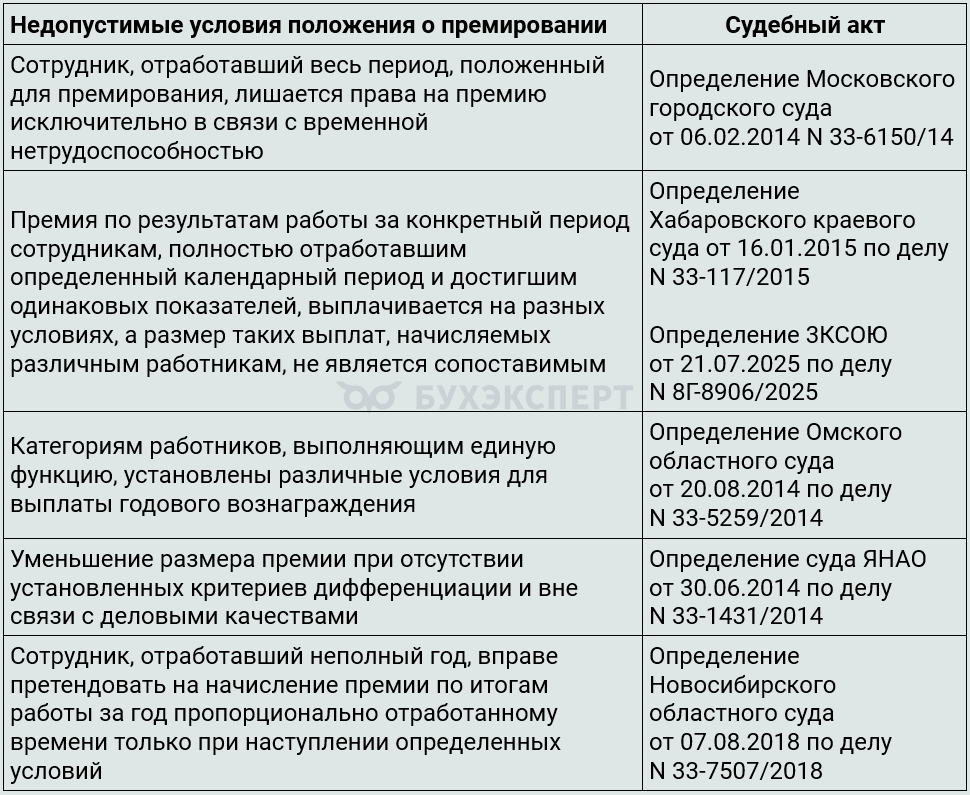

Судебные инстанции сформулировали правовые позиции в отношении недопустимости отдельных формулировок положения о премировании:

Если в организации функционирует профсоюз, работодатель обязан учитывать мнение представительного органа работников при формировании систем оплаты труда, отражаемых в ЛНА (ч. 4 ст. 135 ТК РФ). Процедура взаимодействия с профсоюзом включает (ст. 372 ТК РФ):

- разработку проекта положения о премировании

- направление этого проекта в выборный орган первичной профсоюзной организации (или в иной представительный орган работников)

- получение от представительного органа в течение 5 рабочих дней с момента поступления проекта письменного, обоснованного и мотивированного заключения

При рассмотрении заключения, которое не выражает одобрения предложенного проекта или содержит рекомендации по его доработке, работодатель сталкивается с выбором:

- принять предложенные изменения и рекомендации, внеся корректировки в проект

- если согласие не достигнуто, в течение 3 дней после получения заключения организовать дополнительные консультации с представительным органом работников, например, с профсоюзом, чтобы попытаться найти компромисс и выработать взаимоприемлемое решение

Если по итогам переговоров договоренность не достигнута, спорные вопросы фиксируются в протоколе. После этого работодатель получает право самостоятельно утвердить порядок оплаты труда. При этом работники сохраняют возможность обжаловать принятое решение — они могут обратиться в ГИТ или в суд для защиты своих интересов.

Кратко о положении о премировании работников

- Положение о премировании — ключевой инструмент кадровой политики, направленный на мотивацию сотрудников и повышение производительности

- Премия, как стимулирующая выплата, входит в состав зарплаты (ст. 129 ТК РФ) и начисляется в соответствии с трудовым договором и положением о премировании

- Размер премии можно установить в абсолютном значении, процентах или диапазоне

- С 01.09.2025 Федеральный закон от 07.06.2025 N 144-ФЗ ограничил полномочия работодателя в вопросе депремирования: в ст. 135 ТК РФ добавили запрет на произвольное лишение премий, которые являются частью зарплаты, и ввели ограничение на их снижение. Размер снижения не может превышать 20% месячной зарплаты

- Положение о премировании утверждает руководитель организации с учетом мнения профсоюза, если он есть (ст. 135 ТК РФ)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете