ТК РФ предусматривает случаи, когда для расчета отдельных выплат (отпускных, командировочных и некоторых других) используется специальный показатель — средний дневной заработок. Разберем на примерах, как его рассчитать, а также расскажем, как с его помощью определить сумму выплат сотруднику.

Содержание

Средний заработок: для чего и как считать

Средний заработок определяется по формуле:

СЗ = Средний дневной заработок * Количество дней в периоде, подлежащем оплате

Средний заработок применяется при расчете:

- отпускных — при предоставлении ежегодного оплачиваемого отпуска, учебного отпуска и т. д. (ст. 114, 173, 174, 176 ТК РФ);

- компенсации за неиспользованный отпуск при увольнении (ст. 127 ТК РФ);

- оплаты времени профобучения с отрывом от производства по направлению работодателя (ст. 187 ТК РФ);

- оплаты выходных дней сотрудников, у которых есть дети-инвалиды (ст. 262 ТК РФ);

- выплат за время командировок (ст. 167 ТК РФ);

- оплаты времени прохождения сотрудником диспансеризации, медосмотров (ст. 185, ст. 214, ст. 216, ст. 348 ТК РФ);

- оплаты донорских дней (ст. 186 ТК РФ).

Что такое средний дневной заработок: понятие и формула

Средний дневной заработок (СДЗ) — сумма, полученная делением фактически начисленного сотруднику заработка за расчетный период (12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата), на количество отработанных дней в этом периоде.

СДЗ = Начисленная за расчетный период зарплата / Отработанное в расчетном периоде время

Получите понятные самоучители 2026 по 1С бесплатно:

Эта формула не применяется в ситуации расчета среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска (о формуле для таких случаев расскажем далее).

Зарплата, начисленная за расчетный период, должна включать все виды выплат, предусмотренных системой оплаты труда (п. 2 Положения об особенностях порядка исчисления средней зарплаты, утв. Постановлением Правительства от 24.12.2007 N 922):

- зарплату за отработанное время по ставкам (тарифу) или окладу;

- зарплату за выполненную работу, начисляемую по сдельным расценкам;

- зарплату, устанавливаемую в процентах от выручки;

- зарплату в неденежной форме;

- надбавки и доплаты (за профмастерство, выслугу лет и т. д.);

- премии и иные вознаграждения;

- другие зарплатные выплаты, предусмотренные системой оплаты труда.

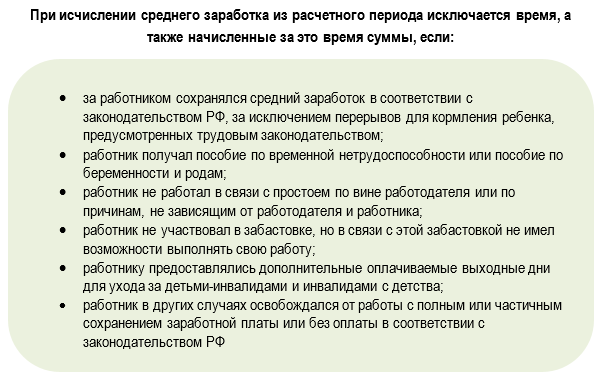

В расчете СДЗ не участвуют социальные выплаты, материальная помощь и иные аналогичные выплаты, не относящиеся к оплате труда (п. 3 Положения N 922). Кроме того, из расчета исключаются определенные периоды и начисленные за это время суммы:

Особенности расчета среднего заработка при выплате отпускных и больничных

Средний дневной заработок для цели расчета отпускных, исчисляемых в календарных днях, определяется по формуле:

СДЗ для расчета отпускных = Сумма выплат за расчетный период / 12 / 29,3

В этой формуле 29,3 — среднемесячное число календарных дней.

Если отпуск предоставляется в рабочих днях, СДЗ определяется путем деления суммы фактически начисленной зарплаты на количество рабочих дней по календарю 6-дневной рабочей недели (п. 11 Постановления N 922).

Пример 1

Сотрудник Счастливый Н. П. уходит в ежегодный оплачиваемый отпуск с 01.08.2024 по 28.08.2024 (28 календарных дней). За расчетный период, который он отработал в полном объеме, его заработок составил 1 100 560 руб.

СДЗ = 1 100 560 руб. / 12 / 29,3 = 3 130,15 руб.

Сумма отпускных = 3 130,15 руб. х 28 дн. = 87 644,2 руб.

Подробно о начислении отпускных и расчете СДЗ при начислении отпуска и «отпускной» компенсации рассказываем в этой статье.

Расчет СДЗ для оплаты больничных тоже имеет особенности — расчетный период в таких ситуациях составляет не 12 мес., а два календарных года, предшествующих году наступления временной нетрудоспособности (п. 1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ):

СДЗ для расчета пособия по временной нетрудоспособности = Сумма заработка за два предыдущих календарных года / 730 дн.

Пример 2

Сотрудник Мельников Э. Н. болел с 01.08.2024 по 05.08.2024 (5 календарных дней). Больничный лист закрыт, приступить к работе ему необходимо 06.08.2024.

Зарплата Мельникова Э. Н.:

- за 2023 год — 1 001 000 руб.;

- за 2022 год — 860 000 руб.

СДЗ = (860 000 руб. + 1 001 000 руб.) / 730 дн. = 2 549,32 руб.

Сумма пособия по нетрудоспособности = 2 549,32 руб. х 5 дн. = 12 746,6 руб.

Подробно о начислении пособий по временной нетрудоспособности и расчете СДЗ при начислении пособий рассказываем в этом материале >>

Кратко о расчете среднего заработка: нормативные требования и примеры

- Средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

- Средний дневной заработок применяется для расчета отпускных, командировочных и иных выплат.

- Для расчета среднего заработка берутся все выплаты, предусмотренные системой оплаты труда (зарплата, надбавки, премии, поощрения) за исключением выплат социального характера.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете