Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Понятие «фиксированная часть зарплаты» расшифровано в ТК РФ. Эта сумма может составлять основную часть зарплаты или ее незначительную часть — в зависимости от того, выплачиваются работнику дополнительно надбавки и доплаты или нет.

Из статьи вы узнаете:

- что означает фиксированная часть зарплаты;

- кто и как устанавливает ее размер;

- как выглядит формула расчета зарплаты исходя из фиксированной части.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое фиксированная часть зарплаты

В состав заработной платы входят (ст. 129 ТК РФ):

- оклад или тарифная ставка;

- компенсационные выплаты (например, надбавка за вредные условия труда и т. п.);

- стимулирующие выплаты (например, премия за высокие показатели в работе).

Оклад или тарифная ставка являются фиксированной частью заработной платы (ст. 129 ТК РФ). Расшифруем эти понятия:

|

Фиксированная часть зарплаты |

|

|

Оклад (должностной оклад) |

Тарифная ставка |

| Фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета дополнительных выплат (компенсационных, стимулирующих, социальных) | Фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета дополнительных выплат (компенсационных, стимулирующих, социальных) |

Подробную информацию о тарифной ставке узнайте из статьи «Тарифная ставка: понятие, виды, порядок применения».

Формула расчета зарплаты на основе фиксированной части

Размер оклада / тарифной ставки устанавливает работодатель. Сумма прописывается в трудовом договоре с работником.

При определении размера должностного оклада/ тарифной ставки ключевым фактором является профессиональная квалификация. Понятие «квалификация» включает в себя (ст. 195.1 ТК РФ):

- соответствующий уровень знаний;

- профессиональные навыки и умения;

- опыт работы.

При установлении оклада (тарифной ставки) учитываются также сложность выполнения работ и их объем.

Оклад или тарифную ставку можно назвать базовой частью зарплаты, т. к. зарплата может состоять только из оклада/ тарифной ставки, а также на их основе может производиться расчет дополнительных выплат. Например, размер доплаты работнику, занятому на работе с вредными или опасными условиями труда, составляет как минимум 4% от оклада/ тарифной ставки (ст. 147 ТК РФ).

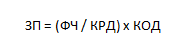

Формула расчета зарплаты (без стимулирующих и компенсационных выплат) на основе оклада выглядит так: где:

где:

- ЗП — заработная плата;

- ФЧ — фиксированная часть зарплаты (оклад);

- КРД — количество рабочих дней в расчетном месяце по производственному календарю;

- КОД — количество отработанных дней в расчетном месяце.

Покажем на примере, как применить эту формулу.

Пример

Оклад инженера-программиста Сафронова К. Е. составляет 88 000 руб. Доплаты и надбавки не предусмотрены. В августе 2024 года сотрудник был на больничном с 20 по 23 августа, отработал 18 из 22 рабочих дней по производственному календарю.

Рассчитаем сумму заработка Сафронова К. Е. за отработанные дни:

88 000 руб. / 22 дн. х 18 дн. = 72 000 руб.

Зарплата работника, полностью отработавшего за месяц норму рабочего времени и выполнившего нормы труда, не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ). В 2024 году этот показатель составляет 19 242 руб. (Федеральный закон от 27.11.2023 N 548-ФЗ).

Запомните

- Фиксированной частью зарплаты является оклад или тарифная ставка (ст. 129 ТК РФ).

- Размер оклада / тарифной ставки фиксируют в трудовом договоре с работником.

- Оклад или тарифная ставка является базовой (основной) частью зарплаты, на ее основе рассчитываются многие надбавки, доплаты.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете