Из статьи узнаете особенности оформления операций приобретения и учета земли в программе 1С.

Содержание

Пошаговая инструкция

Организация заключила договор на покупку земельного участка (производственного назначения) на сумму 8 000 000 руб.

04 августа продавец передал земельный участок по акту приемки-передачи.

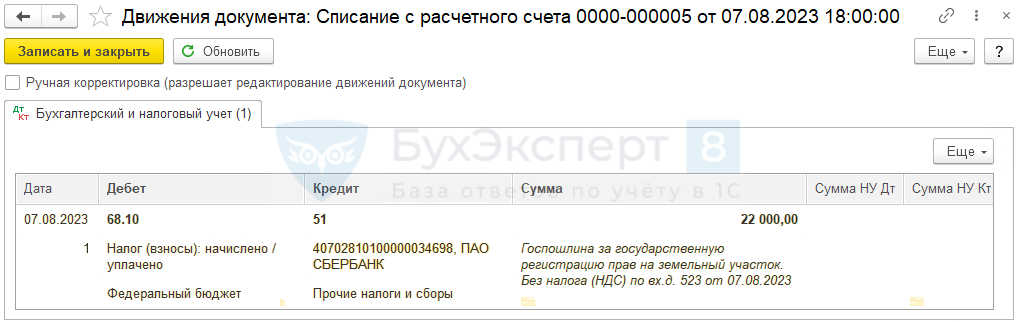

07 августа оплачена госпошлина за регистрации прав собственности на участок и поданы документы на регистрацию.

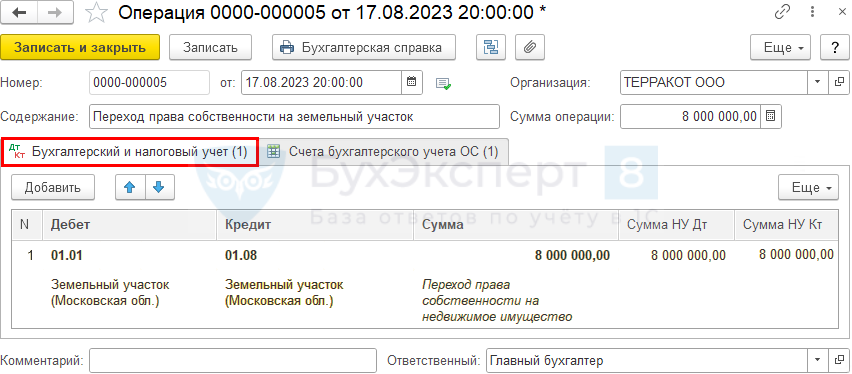

17 августа получена выписка из ЕГРН о переходе прав собственности на земельный участок.

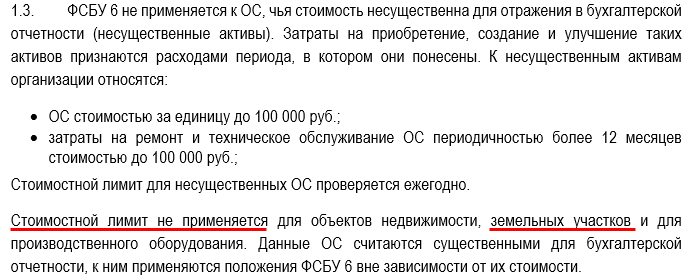

Согласно бухгалтерской учетной политике, стоимостной лимит для земельных участков не применяется.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие земельного участка по акту приема-передачи | |||||||

| 04 августа | 08.01.2 | 60.01 | 8 000 000 | 8 000 000 | 8 000 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная, УПД) - Земельные участки |

| 01.08 | 08.01.2 | 8 000 000 | 8 000 000 | 8 000 000 | Ввод в эксплуатацию | ||

| Оплата госпошлины за гос. регистрацию прав собственности | |||||||

| 07 августа | 68.10 | 51 | 22 000 | Оплата госпошлины за регистрацию прав собственности | Списание с расчетного счета - Уплата налога |

||

| 25 | 68.10 | 22 000 | 22 000 | Учет госпошлины | Операция, введенная вручную - Операция |

||

| Переход права собственности на земельный участок | |||||||

| 17 августа | --- | --- | Регистрация права собственности в Росреестре | Регистр сведений Регистрация земельных участков - Регистрация |

|||

| 01.01 | 01.08 | 8 000 000 | 8 000 000 | 8 000 000 | Переход права собственности на земельный участок | Операция, введенная вручную - Операция |

|

| --- | --- | Изменение счета учета ОС в регистре Счета бухгалтерского учета ОС | |||||

Принятие земельного участка по акту приема-передачи

Нормативное регулирование

В БУ объектом ОС считается актив, при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

Земельный участок отвечает признакам основного средства.

Организация может не применять ФСБУ 6 к ОС, имеющим стоимость ниже лимита.

Не обязательно придерживаться установленного лимита, если организация посчитает, что информация о земельном участке является существенной. В учетной политике можно определить, что для земельных участков установленный лимит не применяется, так как информация о них в балансе является существенной. Степень существенности информации об объектах определяет организация.

Рекомендуем не устанавливать стоимостной лимит по земельным участкам для автоматического расчета земельного налога в программе 1С.

В первоначальную стоимость ОС в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

Получите понятные самоучители 2026 по 1С бесплатно:

- суммы, уплаченные поставщику за минусом возмещаемых налогов;

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования;

- и т. д.

Госпошлина за регистрацию прав собственности, оплаченная (п. 12 ФСБУ 6/2020, пп. «з» п. 5, пп. «з» п. 10, п. 18 ФСБУ 26/2020):

- до ввода в эксплуатацию объекта — включается в первоначальную стоимость ОС;

- после ввода в эксплуатацию объекта — относится к расходам по обычным видам деятельности.

Земля не подлежит амортизации, т. к. ее свойства со временем не меняются (п. 28 ФСБУ 6/2020, Письмо Минфина от 27.01.2015 N 03-03-06/1/2540).

Для принятия земельного участка на учет в качестве объекта ОС не нужно ждать перехода права собственности (п. 4 ФСБУ 6/2020).

В НУ земельные участки не относятся к амортизируемому имуществу (п. 2 ст. 256 НК РФ). При последующей продаже земли доход от реализации можно уменьшить на стоимость ее приобретения (пп. 2 п. 1, п. 2 ст. 268 НК РФ).

Дополнительные расходы, осуществленные при покупке земли (в т. ч. пошлина за регистрацию прав) включаются в прочие расходы единовременно на дату начисления (Письмо Минфина от 28.01.2013 N 03-03-06/1/33).

Учет в 1С

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется документы:

- оприходование ОС — документ Поступление (акт, накладная, УПД) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная, УПД) вид операции Земельные участки.

Документ вида операции Земельные участки позволяет провести одновременно следующие операции с земельным участком:

- поступление,

- принятие к учету.

Упрощенный вариант применяется при выполнении условий:

- земля получена по акту приема-передачи;

- нет доп. расходов;

- выполнены условия для постановки на учет в качестве основного средства (п. 4 ФСБУ 6/2020).

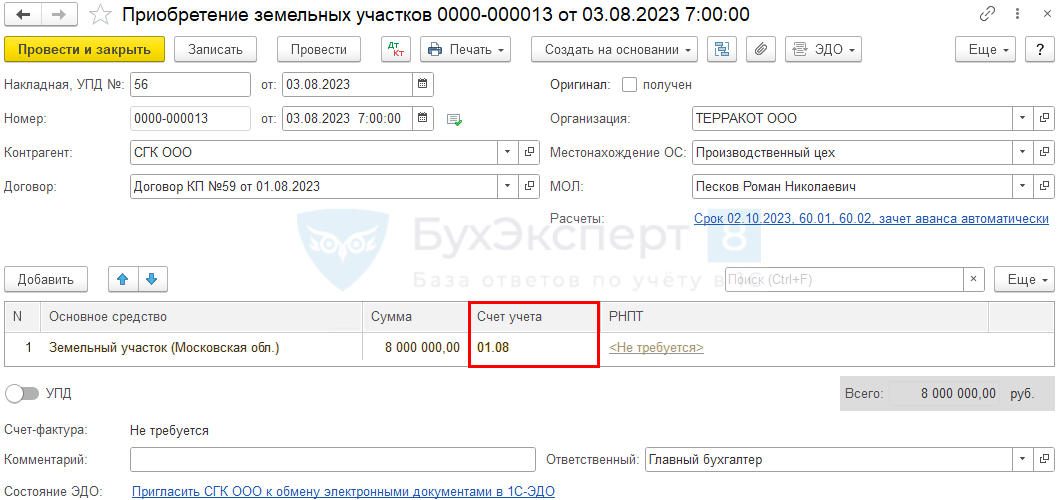

Принятие к учету участка отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Земельные участки в разделе:

- ОС и НМА – Приобретение земельных участков.

- Покупки – Поступление (акты, накладные, УПД).

В табличной части укажите:

- Основное средство — приобретаемый объект недвижимости, который создайте в справочнике Основные средства.

- Счет учета — 01.08 «Основные средства в организации», установите вручную.

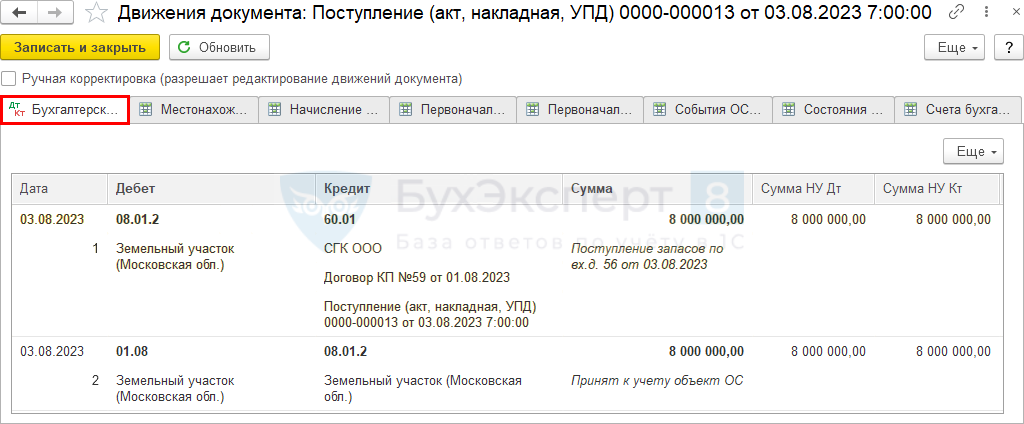

Проводки по документу

Документ формирует проводки:

- Дт 08.01.2 Кт 60.01 — формирование первоначальной стоимости актива;

- Дт 01.08 Кт 08.01.2 — принятие земельного участка в состав ОС, право собственности на которое не зарегистрировано.

Оплата госпошлины за гос. регистрацию прав собственности

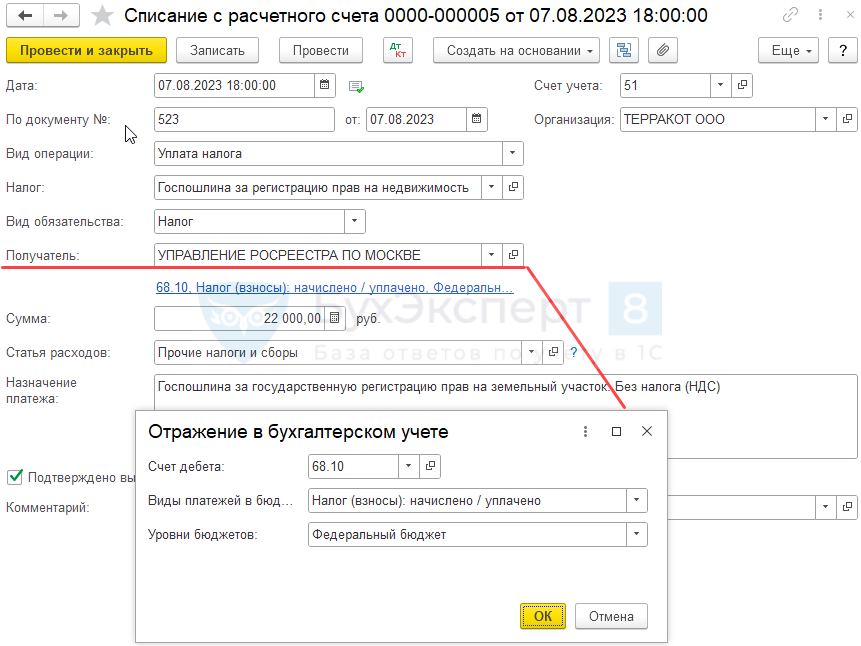

Оплата государственной пошлины за регистрацию прав собственности оформляется документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банковские выписки – Списание.

В документе указывается:

- Налог — Государственная пошлина за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. (КБК 32110807020011000110).

- Вид обязательства — Налог;

- Счет — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

Проводки по документу

Документ формирует проводки:

- Дт 68.10 Кт 51—уплачена госпошлина в связи с регистрацией прав собственности.

Отражение в учете госпошлины за регистрацию прав собственности на земельный участок

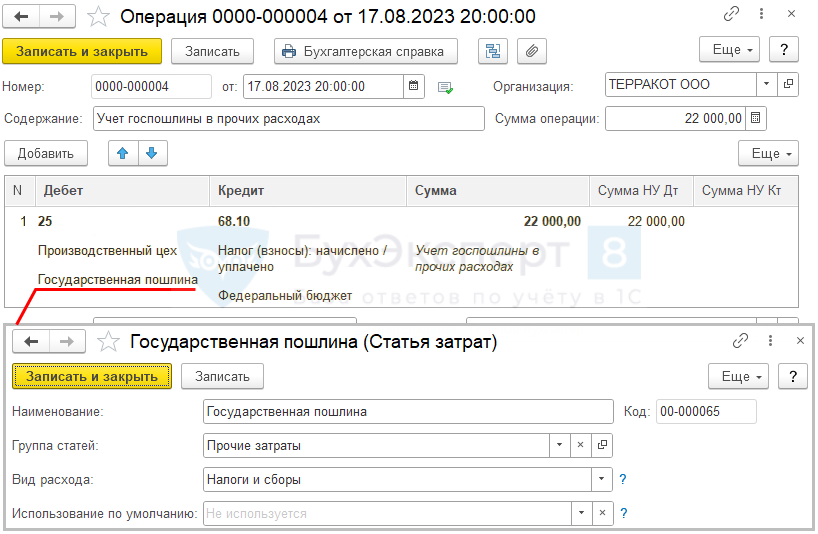

Учет затрат на госпошлину оформите документом Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Учет госпошлины:

- Дебет — 25 «Общепроизводственные расходы» (в нашем примере участок будет использоваться для производственных нужд);

- Субконто 1 — подразделение затрат. Заполняется только в том случае, если ведется учет по подразделениям;

- Субконто 2 — статья затрат для учета госпошлины в НУ с Видом расхода — Налоги и сборы. При таком оформлении статьи затрат расходы на госпошлину будут учтены в составе косвенных расходов по налогу на прибыль, как налоги и сборы единовременно;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма, Сумма НУ Дт — сумма госпошлины.

Переход права собственности на земельный участок

Регистрация земельного участка

Налоговая база по земельному налогу — кадастровая стоимость земельных участков, признаваемых объектом налогообложения (п. 1 ст. 390 НК РФ).

Узнать кадастровую стоимость земельного участка можно на сайте Росреестра.

Услуга предоставляется:

- в режиме реального времени;

- бесплатно.

Для автоматического расчета налога на землю в программе 1С заполните регистрационную форму в разделе Главное — Налоги и отчеты — вкладка Земельный налог по алгоритму из статьи Регистрация земельных участков в 1С 8.3 Бухгалтерия.

Переход права собственности на недвижимое имущество

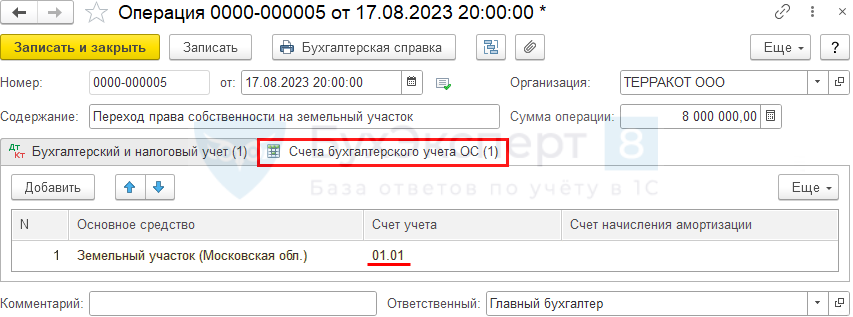

После получения выписки из ЕГРН о переходе права собственности на участок, перенесите первоначальную стоимость объекта со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Для корректного формирования отчета Ведомость амортизации ОС также замените Счет учета в регистре сведений Счета бухгалтерского учета ОС.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

Подскажите, если земельный участок изначально приобретался для перепродажи его всё равно учитывать, как ОС или можно, как товар на 41 счете?

Можно, как товар. Пригодится

Реализация земельного участка, который учтен как товар в 1С

Как оприходовать земельный участок с жилым домом (незавершенное строительство) для перепродажи 1С

Продажа земельного участка — отражение в 1С