Расчет больничного — это не только применение формул. Для безошибочного расчета пособия по нетрудоспособности следует учесть множество законодательных нюансов. Расскажем, на что обратить внимание при расчете и оплате больничного листа в 2025 году.

Содержание

Порядок расчета больничного

Пособие по временной нетрудоспособности рассчитывают по формуле:

Пособие по больничному = Средний дневной заработок х Процент от стажа х Количество дней болезни

Пособие исчисляют исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности (п. 5 Порядка, утв. Постановлением от 11.09.2021 N 1540).

Средний дневной заработок для расчета листка нетрудоспособности (СДЗ) рассчитывают так:

СДЗ = Заработок за два предшествующих календарных года / 730 дн.

Получите понятные самоучители 2026 по 1С бесплатно:

730 — количество календарных дней в двух годах (про периоды, исключаемые из этого показателя, расскажем в следующих разделах).

Процент, на который корректируется СДЗ, зависит от страхового стажа работника — периодов, в течение которых он был застрахован на случай временной нетрудоспособности (ст. 7, ст. 16 Федерального закона от 29.12.2006 N 255-ФЗ, Правила, утв. Приказом Минтруда от 09.09. 2020 N 585н):

- при стаже более 8 лет оплата по больничному листу составляет 100% от СДЗ

- при стаже от 5 до 8 лет — 80% от СДЗ

- при стаже от 6 мес. и до 5 лет — 60% от СДЗ

При стаже менее 6 мес. оплата больничного исчисляется исходя из МРОТ (минимального размера оплаты труда). В 2024 году он равен 19 242 руб. (Федеральный закон от 27.11.2023 N 548-ФЗ).

Если временная нетрудоспособность вызвана несчастным случаем на производстве или профессиональным заболеванием, то независимо от страхового стажа пособие исчисляется исходя из 100% среднего заработка с учетом установленных ограничений (ст. 9 Федерального закона N 125-ФЗ).

Больше информации о расчете больничного листа — в этой статье.

Новшества 2025 для расчета больничного

С 01.01.2025 при расчете пособия по временной нетрудоспособности необходимо учесть законодательные изменения:

- МРОТ увеличится до 22 440 руб. (Федеральный закон от 29.10.2024 N 362-ФЗ)

- Рост МРОТ повлиял на минимальный размер пособия: 723,87 руб./дн. (если в месяце 31 календарный день), 748 руб./дн. (если в месяце 30 календарных дней), 801,43 руб./дн. в феврале

- Максимальный размер пособия: 5 673,97 руб./дн. (при 100% оплате), 4 539,18 руб./дн. (при оплате 80%), 3 404,38 руб./дн. (при оплате 60%)

- Уточнен порядок подсчета трудового стажа работников (Приказ Минтруда от 27.05.2024 N 275н): исчисление периодов работы производится в календарном порядке из расчета полного года (12 месяцев). Каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы

Исключаемые периоды

При расчете пособия по временной нетрудоспособности средний дневной заработок определяется путем деления заработка, начисленного за расчетный период, на 730 за вычетом календарных дней, приходящихся на период приостановления действия трудового договора (ст. 351.7 ТК РФ) или приостановления прохождения государственной гражданской службы (ст. 53.1 Федерального закона от 27.07.2004 N 79-ФЗ).

Кроме того, пособие по временной нетрудоспособности не назначается:

- за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты, за исключением случаев, когда работник заболел или получил травму в период ежегодного оплачиваемого отпуска. Например, если нетрудоспособность работника-донора наступила в день отдыха в связи со сдачей крови, пособие за этот день ему не назначается (ч. 1 ст. 9 Закона от 29.12.2006 N 255-ФЗ)

- за период проведения судебно-медицинской экспертизы, ареста, заключения под стражу (ст. 17 Правил, утв. Постановлением N 1540, п. 12 Федерального закона N 255-ФЗ)

- за период простоя (за исключением случаев, когда нетрудоспособность наступила до простоя и продолжалась в период простоя)

Существуют также исключаемые периоды при оплате больничного листа.

Пример 1

Сотрудник болел с 01.11.2024 по 08.11.2024, а 08.11.2024 оформил больничный по заболеванию ребенка на период 08.11.2024 — 14.11.2024.

Таким образом 08.11.2024 участвует в двух больничных листах одновременно. Несмотря на то, что это два разных страховых случая и в дату 08.11.2024 периоды больничных листов пересекаются, за этот день выплатить пособие по нетрудоспособности допустимо только одно (ст. 8 Федерального закона от 16.07.1999 N 165-ФЗ):

- первый период оплаты: 01.11.2024 — 08.11.2024 — страховой случай по болезни самого сотрудника

- второй период оплаты: 09.11.2024 — 14.11.2024 — страховой случай по болезни ребенка сотрудника

Пример 2

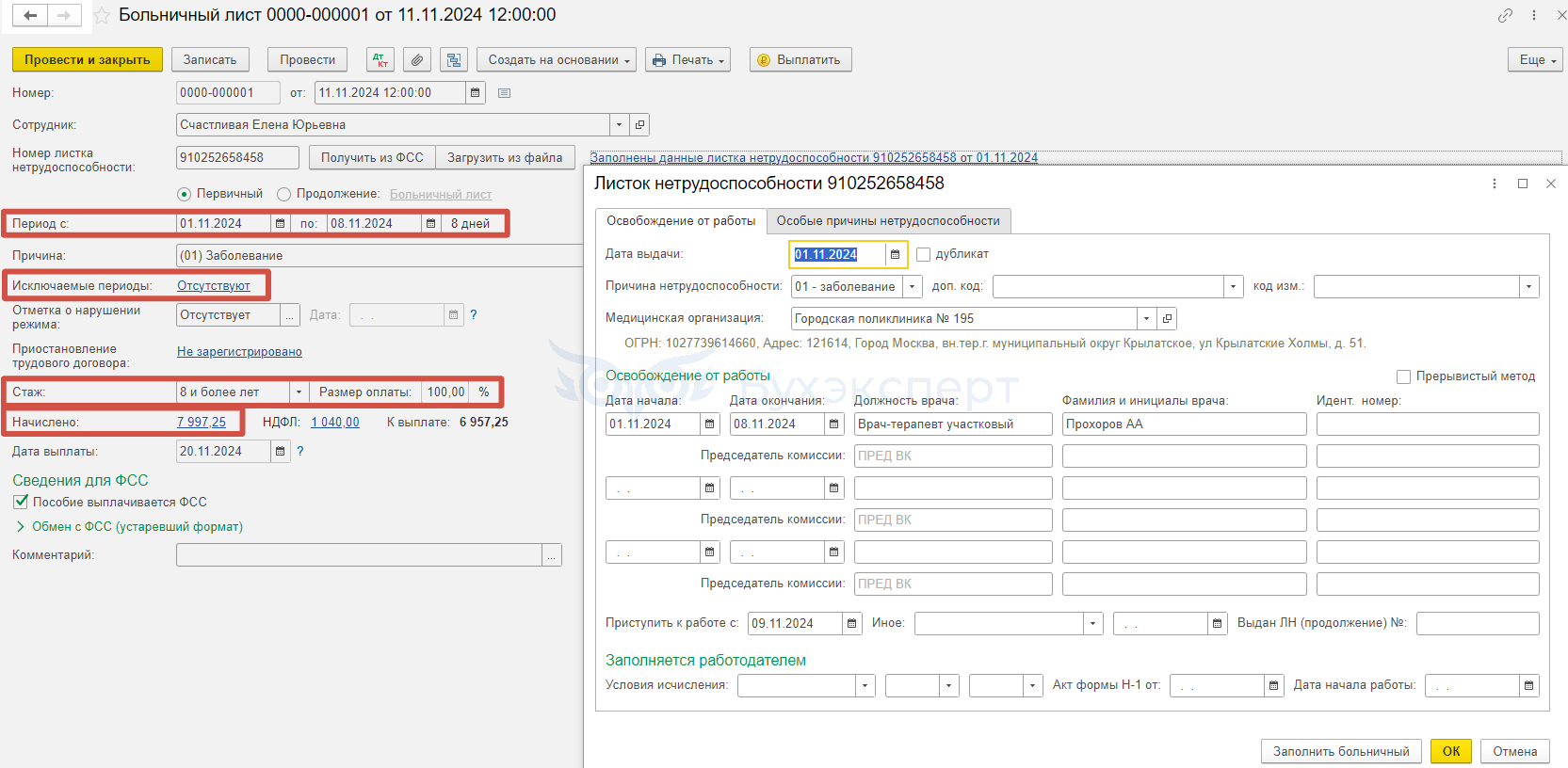

Сотрудница Счастливая Е. Ю. болела с 01.11.2024 по 08.11.2024. Ее страховой стаж — 15 лет (100% оплаты по стажу). Заработок за два предыдущих года — 1 946 000 руб. Исключаемых периодов нет.

Проведем расчеты: СДЗ = 1 946 000 руб. / 730 дн. = 2 665,75 руб.

Начисление по больничному листу за счет работодателя: 2 665,75 руб. х 3 дн. = 7 997, 25 руб.

Начислено по больничному листу за счет СФР: 2 665,75 руб. х 5 дн. = 13 328,75 руб.

Вот как выглядит начисление в программе 1С: Бухгалтерия (Зарплата и Кадры – Больничные листы):

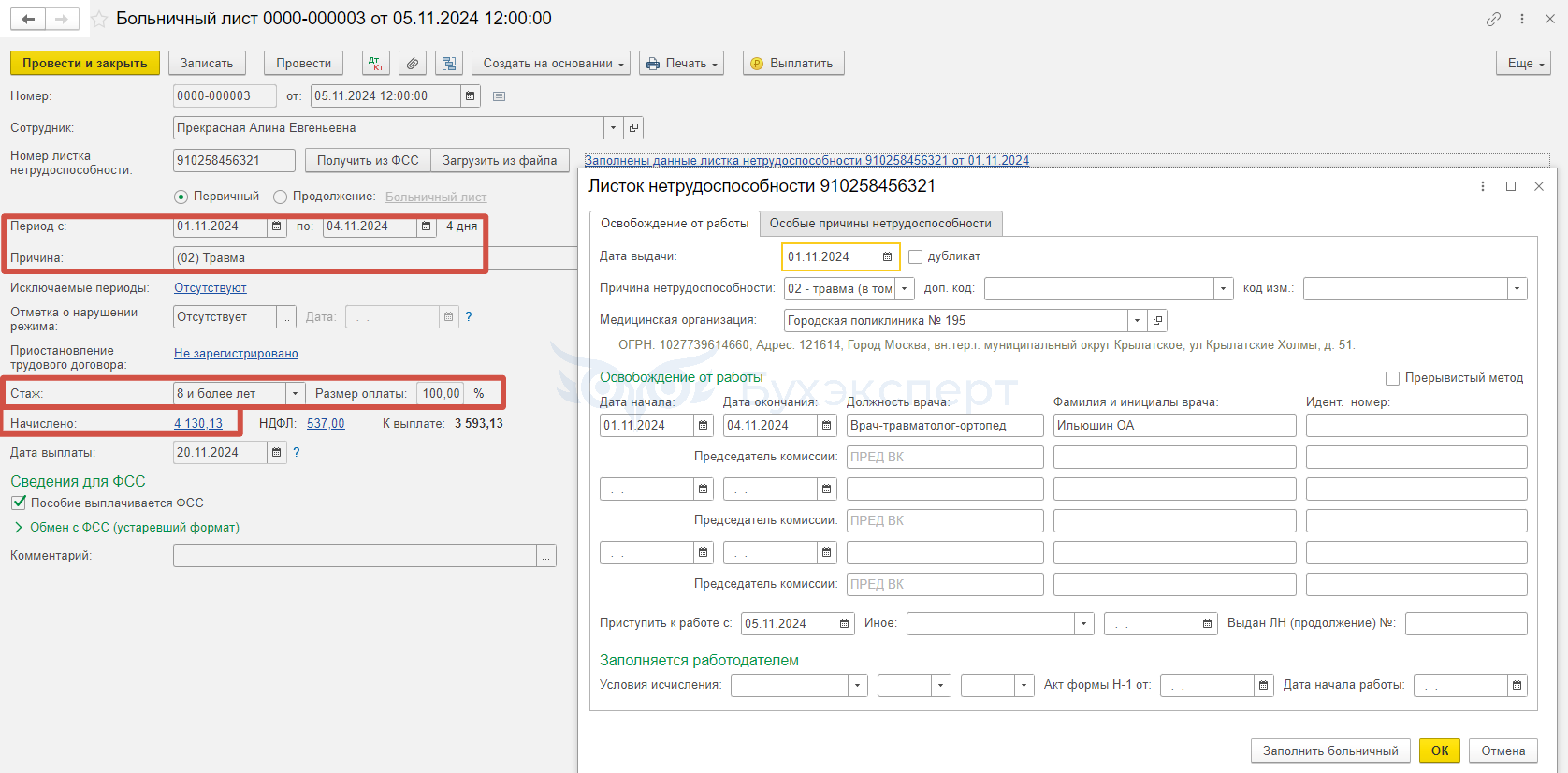

Пример 3

У сотрудницы Прекрасной А. Е. два больничных листа:

- по бытовой травме — с 01.11.2024 по 04.11.2024

- по болезни ребенка — с 04.11.2024 по 08.11.2024

Ее стаж составляет 15 лет (оплата 100%). Заработок за два предыдущих года — 1 005 000 руб. Исключаемых периодов нет.

Пособие по больничному листу за период 01.11.2024 — 04.11.2024 начисляется по стандартной схеме: СДЗ = 1 005 000 руб. / 730 дн. = 1 376,71 руб.

Начисление по больничному листу за счет работодателя: 1 376,71 руб. х 3 дн. = 4 130,13 руб.

Начислено по больничному листу за счет СФР за 1 день в сумме 1 376,71 руб.

А так выглядит начисление в программе 1С: Бухгалтерия:

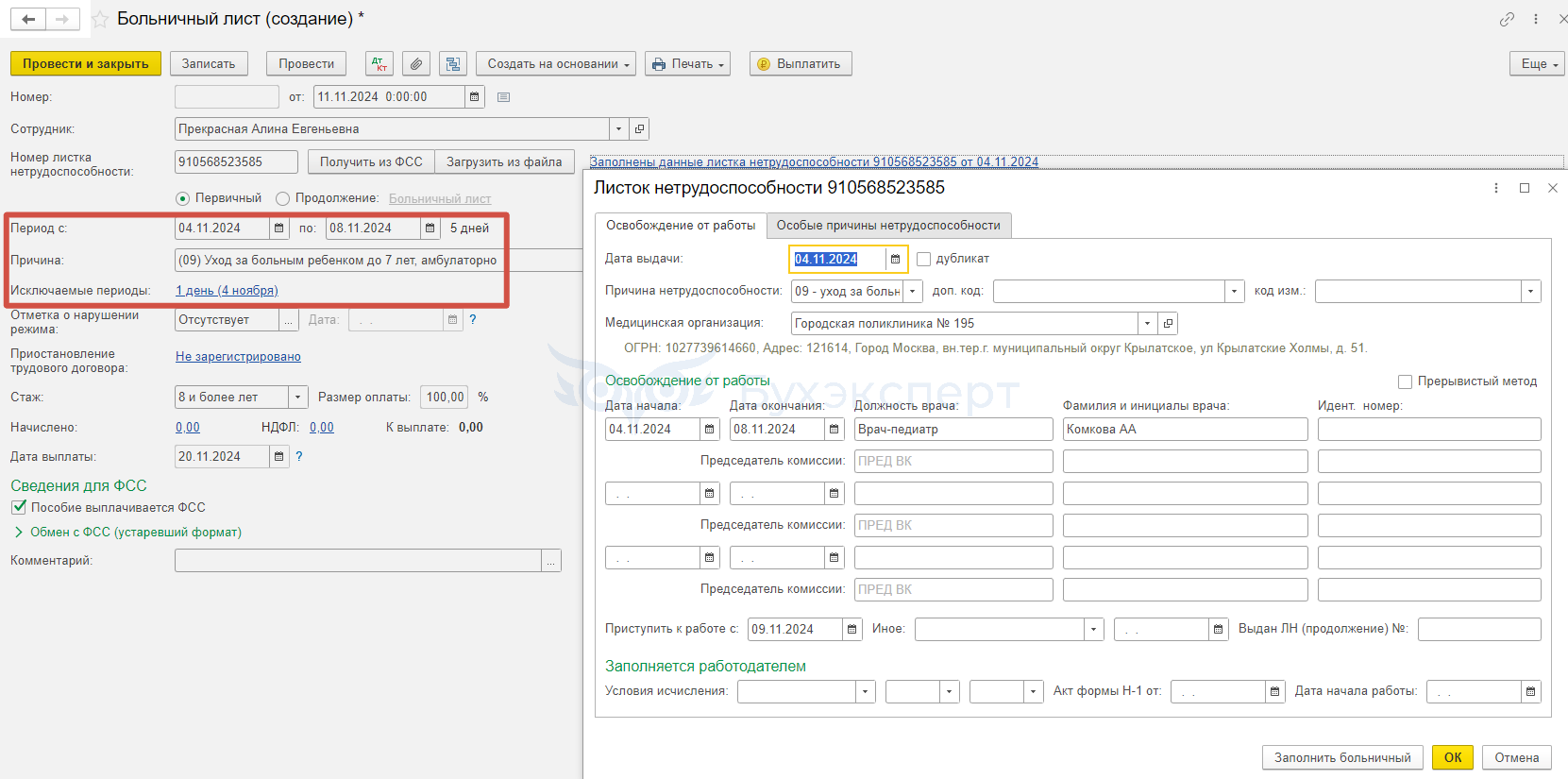

Больничный лист за период 04.11.2024 — 08.11.2024 имеет исключаемый день — 04.11.2024, когда оба больничных пересекаются. За этот день законодательство позволяет начислить и выплатить только одно пособие.

Период для начисления и оплаты пособия по этому больничному листу: 05.11.2024 – 08.11.2024 (4 дн.).

Проведем расчет: СДЗ = 1 005 000 руб. / 730 дн. = 1 376,71 руб.

Данный страховой случай по болезни с ребенком оплачивается за счет СФР в полном объеме: 1 376,71 руб. х 4 дн. = 5 506,84 руб.

Как выглядит данное начисление в программе 1С:

Больше информации об исключаемых периодах — в статье >>

Кратко о больничном-2025: формулы, исключаемые периоды, особенности расчета и оплаты

- Для расчета пособия по нетрудоспособности нужно определить средний дневной заработок сотрудника, скорректировать его на процент от стажа и умножить на количество дней болезни

- Средний дневной заработок определяют путем деления заработка, начисленного за расчетный период, на 730 за вычетом календарных дней, приходящихся на период приостановления действия трудового договора (ст. 351.7 ТК РФ) или приостановления прохождения государственной гражданской службы (ст. 53.1 Федерального закона от 27.07.2004 N 79-ФЗ)

- Пособие не назначается за периоды освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты, а также в ряде других случаев, предусмотренных законодательством

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете