Каждому собственнику важно знать — сколько денег в бизнесе по факту, а не отражено в бухгалтерской отчетности. Проанализировать количество помогает анализ движения денежных средств организации (ДДС). Разобрались, как его провести.

Содержание

Денежные средства как объект бухгалтерского учета

В российском бухгалтерском законодательстве нет отдельного единого нормативного документа, посвященного денежным средствам. В ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» денежные средства — один из основных объектов учета, который рассматривают как активы организации.

Детальное регулирование учета денежных средств определяют подзаконные акты и стандарты:

- ПБУ 23/2011 «Отчет о движении денежных средств», утвержден Приказом Минфина от 02.02.2011 N 11н, — устанавливает структуру и правила составления одноименного документа

- Указание ЦБ от 11.03.2014 N 3210-У — регулирует порядок ведения кассовых операций (наличные средства)

- Положение ЦБ от 29.06.2021 N 762-П — закрепляет правила безналичных расчетов

- План счетов — раздел со счетами 50 «Касса», 51 «Расчетные счета» и др.

Эти документы в совокупности задают единые правила учета и движения денежных средств в бухгалтерском учете организации и дополняются локальной учетной политикой.

Инструменты анализа ДДС

Основной инструмент анализа движения денежных средств — Отчет о движении денежных средств (ОДДС). ОДДС входит в состав годовой и промежуточной бухгалтерской отчетности как приложение к бухгалтерскому балансу и Отчету о финансовых результатах (ОФР), форма 0710005 (Приказ Минфина от 04.10.2023 N 157н).

ОДДС дает основную информацию для анализа движения денег. Его формируют на основе банковских выписок и данных учетных систем, например 1С или «Мой склад». Для планирования и контроля удобно вести платежный календарь или бюджет движения денежных средств, где рядом с фактическими данными отражают плановые показатели.

Получите понятные самоучители 2026 по 1С бесплатно:

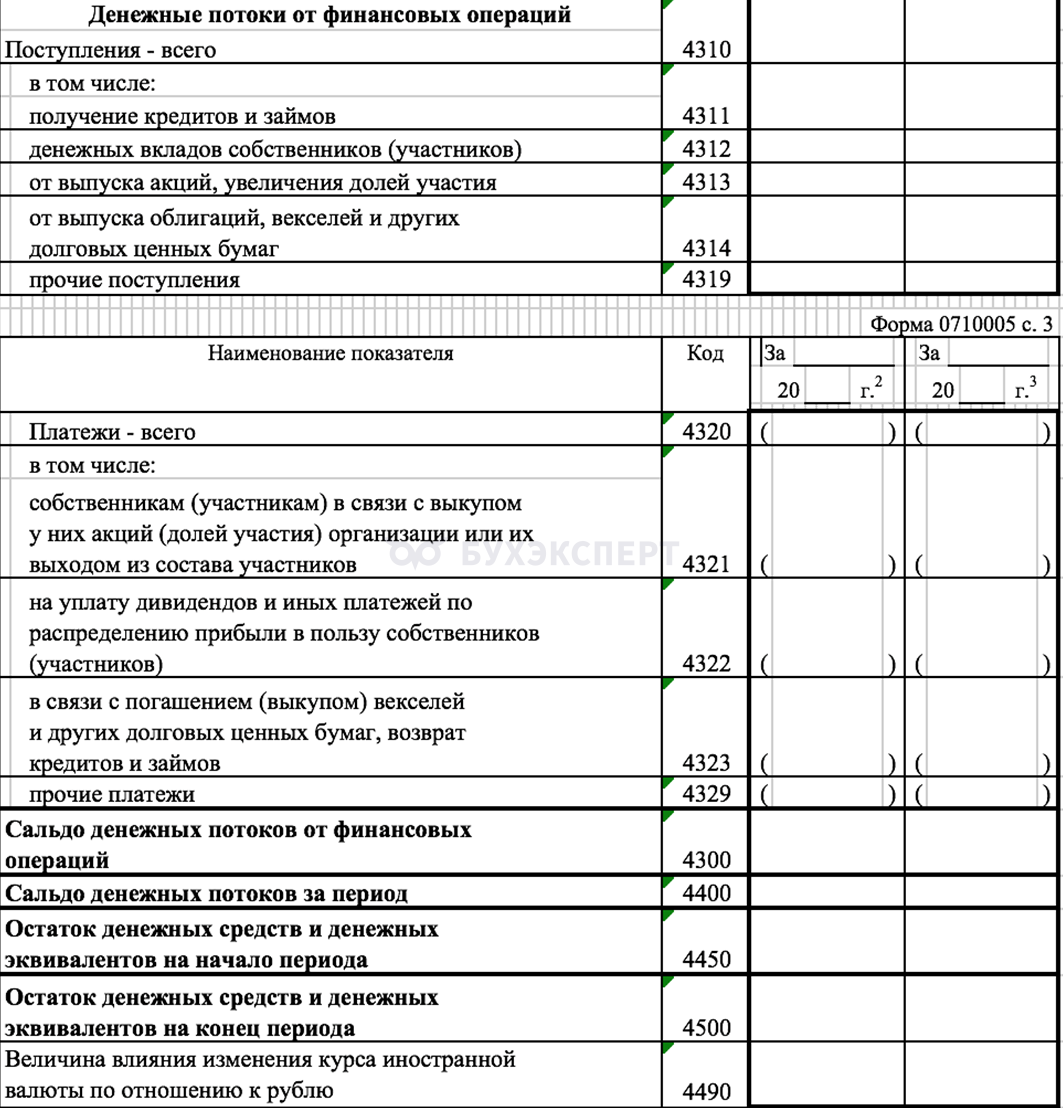

Согласно ОДДС, денежные средства складываются из денежных потоков по текущим, инвестиционным и финансовым операциям.

Денежный поток (Cash Flow) — движение денежных средств в компанию и из компании. Каждый поток включает соответствующие поступления денег и платежи.

Показали на рисунке фрагмент структуры денежных потоков из ОДДС.

Структура денежных потоков в ОДДС

Зачем анализировать ДДС

Цель анализа движения денежных средств организации — провести мониторинг устойчивости бизнеса в текущий момент, определить перспективы развития в будущем.

Что показывает анализ движения денежных средств:

- какова динамика денежного потока за определенный промежуток времени

- сколько реальных денег в кассе и на расчетных счетах

- достаточно ли ресурсов на текущие затраты и обслуживание обязательств

- позволяет ли ситуация выделять средства на инвестиции

- какое из направлений деятельности наиболее затратно, допустимо ли это

Дефицит или профицит денег мешают оптимально распределять денежные потоки и подрывают платежеспособность компании. Нерегулярный или неточный анализ движения денег искажают картину: руководители ошибаются в оценке потенциала бизнеса, запаса ресурсов и возможностей компании, сталкиваются с кассовыми разрывами или, наоборот, застывшим без движения капиталом.

Методы составления и анализа ОДДС

Есть прямой и косвенный методы составления ОДДС.

Прямой метод составления ОДДС

Отчет для анализа движения денежных средств, составленный прямым методом, подробно показывает все поступления и платежи по трем видам деятельности: операционной (текущей), инвестиционной и финансовой. Внешнюю отчетность по российским правилам составляют только на основе прямого метода (кроме отчетности по МСФО).

Данные по финансовой и инвестиционной деятельности фиксируют только прямым методом, даже если сам отчет составляют по МСФО: в любом случае нужно показать реальные поступления денежных средств по этим операциям. Именно прямой метод дает точные сведения о реальных притоках и оттоках денежных средств, а не только итоговые суммы.

Косвенный метод составления ОДДС

Если отчетность нужна для внутреннего пользования собственника или составляется по МСФО, а не для российских контролирующих органов, операционную деятельность часто показывают косвенным методом. В этом случае денежные потоки от операционной деятельности не детализируют по отдельным поступлениям и платежам, а считают по данным баланса и ОФР.

Главное отличие косвенного метода — в корректировке прибыли. Отчет наглядно показывает, как из чистой прибыли получают изменение денежных средств за тот же период: через учет амортизации, резервов, изменений долгов и запасов. Становится видно, почему прибыль и реальное количество денег не совпадают.

В таблице представили плюсы и минусы методов составления ОДДС.

|

Плюсы |

Минусы |

|

| Прямой метод | Простой в составлении и быстро собирается вне зависимости от ОФР и баланса

Универсален по видам деятельности, подходит под любой бизнес Возможность подробно анализировать и планировать денежные потоки, вплоть до отдельного платежа |

Не показывает прибыль и убытки организации

Требует больше затрат на оплату труда сотрудников, которые систематизируют данные ДДС, выгружают и сверяют банковские выписки |

| Косвенный метод | Показывает разницу между прибылью и деньгами

Помогает оценить влияние, например амортизации и некоторых других факторов Простой в составлении и быстро собирается, если есть ОФР и баланс Позволяет сэкономить на оплате труда исполнителей по систематизации данных Наглядный и понятный для собственника, чтоб оценить общую картину Помогает проверить достоверность ОФР и баланса за счет сравнения остатков денег на конец периода в ОДДС, составленным обоими методами (прямым и косвенным) |

Допустим только для операционной деятельности

Нет детализации по статьям поступлений денежных средств и выбытий Требует сверки с данными бухучета для контроля платежей Ограниченный потенциал для глубокого анализа: отчет не показывает взаимосвязи, причины и следствия отдельных денежных потоков |

Методы анализа и ключевые показатели ДДС

В зависимости от того, как собирают ОДДС, меняются методы анализа и ключевые показатели.

При прямом методе составления ОДДС используют прямой метод анализа денежных потоков. Его суть в том, чтобы отслеживать соотношение между поступлениями, выбытиями и остатком денег.

Чтобы компания оставалась в плюсе и могла платить дивиденды, поступления должны быть больше выбытий — и в моменте, и в динамике. Исключение — отрицательный денежный поток по операционной деятельности у молодых и растущих компаний, которые взяли кредиты на оборудование, материалы, запуск цехов и привлечение специалистов. В таких случаях ставка делается на окупаемость в будущем.

Кроме того, анализ движения денежных средств прямым методом помогает увидеть тренды по отдельным направлениям и статьям: почему растут выбытия и что именно приносит поступления денежных средств.

Этот метод также позволяет отслеживать динамику остатка денег на счетах.

Остатки на счетах — деньги на конец периода, за счет которых бизнес будет работать в новом периоде. Подразумевается, что эти суммы в той или иной степени направят:

- на оплату зарплаты, налогов и материалов поставщикам по текущей деятельности

- на оплату кредитов, займов и выплату дивидендов — по финансовой деятельности

- на развитие новых точек, покупку нового оборудования, акций и других инвестиций — по инвестиционной деятельности

Расчет среднего размера расходов помогает задать комфортный «коридор» остатков по каждому виду деятельности на новый период. Выход за пределы коридора создает риск кассового разрыва или, наоборот, показывает застой капитала, который можно направить в более доходные направления.

Если ОДДС составили косвенным методом, применяют косвенный метод анализа денежных средств. В этом подходе учитывают изменения дебиторской и кредиторской задолженности, имущества, капитала, запасов и остатка денежных средств на конец периода.

Способы анализа ДДС

Прямой и косвенный методы — основа факторного анализа, которые отображает позитивные и негативные факторы ДДС.

Отдельного внимания заслуживает коэффициентный способ. Некоторые авторы объединяют его с факторным анализом, потому что оба используют прямой или косвенный методы анализа денежных потоков.

При прямом методе в центре анализа — чистый денежный поток (ЧДП) или общее сальдо по денежному потоку, а при косвенном — чистый финансовый результат (ЧФР)

Для оценки ЧДП используют коэффициенты:

- эффективности ЧДП

- достаточности денежных потоков

- реинвестирования чистых денежных потоков

|

Коэффициент |

Трактовка |

Норма |

| Эффективности ЧДП | Сколько средств ЧДП приходится на 1 руб. выбытий | ≥ 0, если ниже — риск кассового разрыва |

| Достаточности ЧДП | Показывает разницу между поступлениями и выбытиями | ≥ 1, если ниже — денег уходит больше, чем поступает |

| Реинвестирования ЧДП | Сколько ЧДП инвестировано в бизнес обратно | Высокий уровень, но только при условии, что инвестиции служат для развития бизнеса |

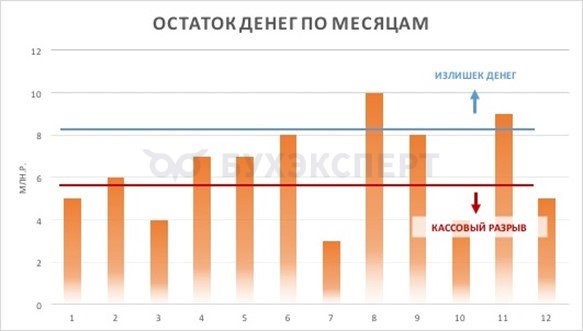

Горизонтальный и вертикальный способы анализа отчета о движении денежных средств — базовые. Без горизонтального анализа нельзя сравнивать показатели по периодам и оценивать, как растет денежный поток. Показатели сравнивают в абсолютных величинах (1, 10, 20, 500) и в процентах (15%, 20%, 45%).

На рисунке ниже — пример горизонтального анализа, показатели операционной деятельности по месяцам в рублях.

Вертикальный (структурный, процентный) анализ ОДДС показывает, какой процент в пределах одного периода приходится на каждое направление в составе общей суммы поступлений или выбытий, которую принимают за 100%.

На примере ниже вертикальный анализ показал, что Магазин С создает всего 10% денежного потока, основной объем поступлений приходится на Магазин В.

|

Направление |

Поступления денежных средств, руб. |

Поступления денежных средств, % |

| Всего | 2 000 000 | 100% |

| Магазин А | 300 000 | 15% |

| Магазин В | 1 500 000 | 75% |

| Магазин С | 200 000 | 10% |

С помощью вертикального анализа также можно проследить, например, что больше всего средств организация затрачивает на закупку (50%), а меньше всего — на рекламу (5%).

|

Статья расходов |

Выбытие денежных средств, руб. |

Выбытие денежных средств, % |

| Всего | — 1 000 000 | 100% |

| Зарплата | — 250 000 | 25% |

| Закупка | — 500 000 | 50% |

| Аренда | — 10 000 | 10% |

| Доставка | — 10 000 | 10% |

| Реклама | — 5 000 | 5% |

Кратко об анализе ДДС: сущности, способах, методах, инструментах

- Анализ движения денежных средств — обязательный процесс для любого бизнеса. Он помогает видеть, сколько денег у компании есть сейчас и сколько ожидается, а также показывает потенциал и устойчивость организации

- Выбор метода составления ОДДС чаще всего зависит от требований к обязательной бухгалтерской отчетности и от того, как собственнику удобнее воспринимать данные. Поэтому ОДДС собирают и анализируют прямым или косвенным методом

- Прямой метод универсален и подходит и для молодых компаний, и для зрелого бизнеса. Он соответствует российским требованиям к отчетности и удобен, когда отчет о финансовых результатах еще не сформирован. Косвенный метод, напротив, наглядно показывает, что наличие денег не равно прибыль: товар могли отгрузить, но деньги по нему еще не поступили

- Набор способов анализа ОДДС зависит от задач управленческого учета. По одним и тем же данным можно смотреть динамику показателей по периодам, структуру относительно базы (выручки, общего потока) или сопоставлять их с внутренними нормативами

- Анализ денежных средств сводится к нескольким ключевым показателям: соотношению поступлений и выбытий, остаткам денег на конец месяца по всем счетам, движению средств по направлениям и статьям расходов, общему сальдо и сальдо по видам деятельности. Понимание структуры ОДДС (как остатки соотносятся с обязательствами, как сопоставимы периоды между собой и как влияет сезонность) помогает вовремя заметить угрозы ликвидности и устойчивости бизнеса, превращает ОДДС в надежный навигационный инструмент для управленческих решений

См. также:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств — что это такое, для чего нужен и как его составить

- Денежные эквиваленты: понятие, отражение в учете и отчетности

- Виды прибылей: экономическая, бухгалтерская, налоговая, управленческая

- Как считать бухгалтерскую и другие виды прибыли: формулы и примеры

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете