Базовая формула налога на прибыль проста: налоговая база умножается на ставку. Но расчет может превратиться в сложную систему правил и ограничений НК РФ — их важно соблюдать, чтобы избежать доначислений и штрафов. В статье разберем на примерах: как рассчитать налог на прибыль, какие доходы и расходы учитывать, какие ставки применять.

Содержание

- Формула расчета налога на прибыль

- Как сделать расчет налоговой базы

- Какие доходы и расходы учитывать, на какую дату

- Лимиты нормируемых расходов

- Ставки налога на прибыль

- Ограничения по льготам

- Как посчитать налог на прибыль: пошаговая инструкция

- Налог на прибыль: пример расчета

- Формула расчета авансовых платежей

- Как избежать ошибок при расчете налога на прибыль

- Кратко о формуле расчета налога на прибыль

Формула расчета налога на прибыль

Налог на прибыль рассчитывают по формуле:

Налог на прибыль = Налоговая база × Ставка налога

Разберем составляющие формулы:

Налоговая база — прибыль организации, выраженная в рублях. По общему правилу, прибыль считается как доходы минус расходы. Но для этого налога есть нюансы.

Прибыль, которая используется для расчета, для разного типа компаний определяется по-разному (ст. 247 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- для российской организации — равна разнице между доходами и расходами (за расчетный период), которые определяются по нормам гл. 25 НК РФ

- для иностранной организации с постоянным представительством в России —разница в доходах и расходах этого представительства, которые определяются в соответствии с гл. 25 НК РФ

- для прочих зарубежных компаний — доходы от источников в России, которые определяются по нормам ст. 309 НК РФ

- для организаций-участников консолидированной группы налогоплательщиков — совокупная прибыль группы, приходящаяся на данного участника и рассчитываемая с учетом п. 1 ст. 278.1, п. 6 ст. 288 НК РФ

Налоговая база считается только в российских рублях. Операции в зарубежной валюте нужно переводить в рубли по курсу ЦБ на соответствующие даты (признания доходов, расходов по ст. 271, ст. 272 НК РФ).

Налоговые ставки по налогу на прибыль приводятся в ст. 284 НК РФ. Базовую ставку 25% применяют все компании, для которых нет специальных условий (в ст. 284 НК РФ не предусмотрено других ставок). Пониженные ставки могут применять резиденты особых экономических зон, инвестиционных проектов, IT-компании и т. д.

Чтобы рассчитать налог на прибыль организации за налоговый или отчетный период (ст. 285 НК РФ), необходимо определить налоговую базу (посчитать прибыль) и умножить ее на правильную ставку.

Если компания применяет разные ставки налога, она формирует отдельные налоговые базы для каждого случая (п. 1 ст. 286 НК РФ).

Как сделать расчет налоговой базы

Прибыль за отчетный (налоговый) период считается нарастающим итогом с начала года до конца этого периода (п. 2 ст. 286 НК РФ). База — это доходы минус расходы с 1 января, которые участвуют в расчете налоговой базы (гл. 25 НК РФ).

Например, за 1 квартал считаются доходы и расходы за январь, февраль, март.

За 2 квартал (полугодие) — доходы и расходы за январь-июнь. Налог к уплате корректируется — из рассчитанного вычитаем ранее уплаченные суммы.

Пример 1

Показатели компании за 2026 год (ставка 25% с 2025 года):

Период

Доходы нарастающим итогом, тыс. руб.

Расходы нарастающим итогом, тыс. руб.

Налоговая база, тыс. руб.

Налог (25%), тыс. руб.

Ранее уплачено, тыс. руб.

К уплате, тыс. руб.

1 кв. 1000 700 300 75 0 75 Полугодие 2000 (накопл.) 1300 (накопл.) 700 175 75 100 9 месяцев 2800 (накопл.) 1900 (накопл.) 900 225 175 50

Налоговая база по налогу на прибыль исчисляется как положительная разница между суммами доходов и расходов. Если результат за период отрицательный, платить не нужно.

Тем, кто уплачивает налог по обычной ставке, убыток можно переносить на будущие периоды, но уменьшать базу за счет старых убытков допускается не более чем на 50%. Правило действует с 1 января 2017 по 31 декабря 2030 (п. 2.1 ст. 283 НК РФ), ограничение продлено Федеральным законом от 28.11.2025 N 425-ФЗ.

Пример 2

При прибыли в текущем периоде 1,5 млн руб. можно учесть максимум 750 000 руб. прошлого убытка, оставив базу не ниже 750 000 руб.

Убытки можно переносить на будущее, пока они полностью не погасятся прибылью (п. 2 ст. 283 НК РФ).

Какие доходы и расходы учитывать, на какую дату

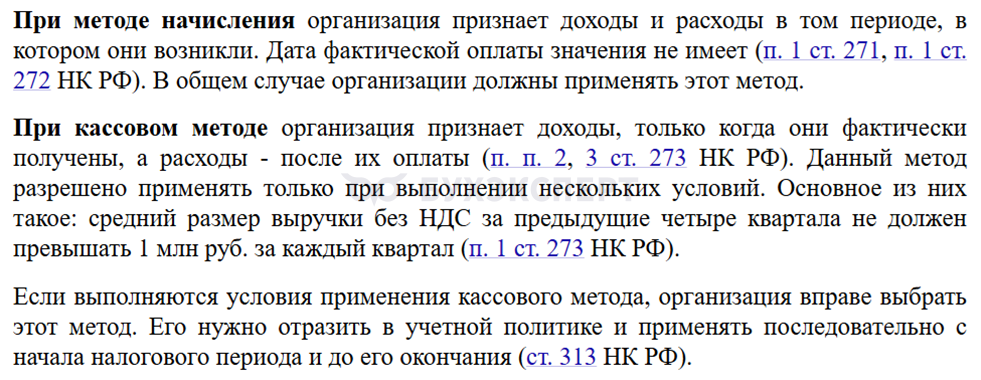

На какую дату учитывать доходы и расходы, зависит от метода налогового учета в организации.

При методе начисления (ст. 271 НК РФ) признавайте доход на дату перехода права собственности или оказания услуги, подписания акта выполненных работ или выставления счета, независимо от даты фактического поступления денег. Так вы отразите выручку в том периоде, когда ее заработали. То же относится и к расходам (ст. 272 НК РФ).

Если у компании кассовый метод (ст. 273 НК РФ), учитывайте доходы и расходы на дату фактического поступления и списания денег.

Доходы

Суммы доходов определяются по первичным документам, документам налогового учета и другим, подтверждающим их получение. Все доходы учитываем без НДС, акцизов и туристического налога (пп. 2 п. 1 ст. 248 НК РФ).

Какие доходы брать в расчет (ст. 248 НК РФ):

- от основной деятельности — реализация товаров, работ, услуг

- от прочих видов деятельности — внереализационные доходы, например сдача имущества в аренду, проценты по вкладам и т. д.

Какие доходы не учитываются (ст. 251 НК РФ):

- предоплата, полученная при методе начисления

- залоги, задатки, обеспечительные платежи

- взносы в уставной капитал

- безвозмездную матпомощь

- другие доходы из перечня ст. 251 НК РФ

Расходы

Расходы признаются для целей налога на прибыль при одновременном выполнении трех условий (п. 1 ст. 252 НК РФ):

- экономическая обоснованность

- наличие документов-подтверждений

- связь с деятельностью по получению дохода

Если не выполняется хотя бы одно условие — расход не учитывается при расчете налога (п. 49 ст. 270 НК РФ).

Есть закрытый перечень расходов (ст. 270 НК РФ) — они не уменьшают налоговую базу. Их суммы нельзя вычитать из доходов, даже если они экономически обоснованы и документально подтверждены.

Если вычесть суммы этих расходов, ФНС доначислит налог и может выписать штраф.

Примеры таких расходов:

- дивиденды и прибыль после налогообложения

- штрафы, пени, санкции в бюджет и фонды

- взносы в уставный капитал

- предоставленные беспроцентные займы

- резервы по сомнительным долгам сверх лимитов

- некоторые расходы на сотрудников

Лимиты нормируемых расходов

Кроме прямого запрета на учет ряда расходов существуют ограничения по суммам, которые можно вычесть из доходов — нормируемые расходы.

Примеры:

|

Вид расхода |

Ограничение по норме закона (не выше указанного лимита) |

Где узнать подробнее |

| Реклама: расходы на сувенирную продукцию, покупку призов для победителей рекламных розыгрышей | 1% от выручки за год (п. 4 ст. 264 НК РФ) | Налоговый и бухгалтерский учет расходов на рекламу |

| Представительские расходы | 4% от затрат на оплату труда (п. 2 ст. 264 НК РФ) | Нормируемые расходы. Представительские расходы |

| Добровольное страхование | 12% от затрат на оплату труда (п. 16 ст. 255 НК РФ) | Нормируемые расходы по страхованию работников в 1С |

| Санаторно-курортное лечение | 50 000 руб. на сотрудника в год (п. 24 ст. 255 НК РФ) | Оплата санаторной путевки за сотрудника |

| Компенсация за использование личного транспорта | Зависит от объема двигателя (пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства от 03.04.2024 N 417) | Варианты настройки компенсации за использование автомобиля |

Каждый расход компании необходимо сверять с НК РФ и другими нормами — как именно его учитывать. Рекомендуем пользоваться сервисом Справочная информация: Расходы, нормируемые для целей налогообложения прибыли.

Ставки налога на прибыль

В 2026 году базовая ставка налога на прибыль организаций — 25%, из которых 8% в 2025-2030 годах направляется в федеральный бюджет, 17% — в регион (пп. 50 п. 2 ст. 2 Федерального закона от 12.07.2024 N 176-ФЗ).

Базовая ставка устанавливается автоматически, если иное не определено ст. 284 НК РФ.

Кто может применять пониженные ставки (ст. 284 НК РФ):

- 0% по налогу в федеральный бюджет — участники региональных инвестиционных проектов (п. 1.5 ст. 284 НК РФ)

- 2% в федеральный бюджет — резиденты особых экономических зон (ОЭЗ) на доходы от деятельности в ОЭЗ (п. 1.2 ст. 284 НК РФ)

- 5% в федеральный, 0% в региональный — ИТ-компании (аккредитованные, ≥70% доходов от ИТ-деятельности) (п. 1.15 ст. 284 НК РФ)

- 8% в федеральный, 0% в региональный — организации радиоэлектроники из единого реестра радиоэлектронной продукции (п. 1.16 ст. 284 НК РФ)

- 15% (5% — в федеральный бюджет, 10% — в региональный) — юридические лица, входящие в международные группы компаний (п. 1.20 ст. 284 НК РФ)

- другие компании при соблюдении условий из ст. 284 НК РФ и иных норм

Есть специальные ставки по виду доходов, например:

- 30% — на прибыль от ценных бумаг, кроме дивидендов (п. 4.2 ст. 284 НК РФ)

- 20% — на проценты от государственных и муниципальных ценных бумаг (пп. 1 п. 4 ст. 284 НК РФ)

- 15% — по доходам, полученным иностранной компанией в виде дивидендов по акциям российских организаций (пп. 3 п. 3 ст. 284 НК РФ)

- 0% — для сельхозпроизводителей и рыбохозяйственных организаций (п. 5 ст. 284 НК РФ), медицинских и образовательных организаций (п. 1.1 ст. 284, ст. 284.1 НК РФ) и т. д.

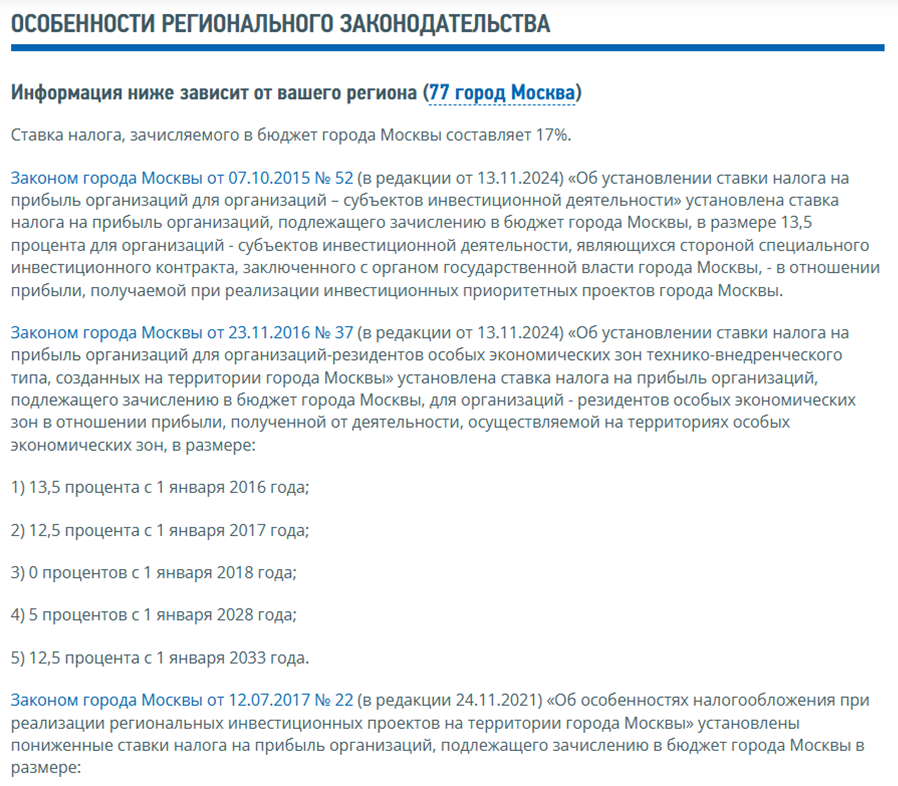

Регионы вправе вводить пониженные ставки в своей части налога на прибыль.

Как найти льготные региональные ставки для своего субъекта:

- перейти на страницу Налог на прибыль организаций

- убедиться в правильности выбранного региона — левый верхний угол страницы. Если нужно — измените регион

- прокрутите до раздела «Особенности регионального законодательства»

Вы увидите, какие льготные ставки и для каких компаний установлены в вашем регионе. Здесь же есть ссылки на нормативные документы.

Ограничения по льготам

Организациям, которые не соответствуют требованиям, льготы не предоставляют. Государство вводит и дополнительные ограничения. Например, льготы не дают юрлицам из реестра иноагентов по состоянию на отчетную дату, а также тем, у кого доля таких лиц в уставном капитале более 10%. Для них действует стандартная ставка налога — 25% (п. 8 ст. 284 НК РФ в ред. Федерального закона от 28.11.2025 N 425-ФЗ).

Как посчитать налог на прибыль: пошаговая инструкция

Шаг 1. Определить период расчета — например, квартал.

Шаг 2. Посчитать сумму доходов (от основной деятельности и внереализационные) с 1 января, с учетом метода бухучета (начисления или кассовый).

Шаг 3. Посчитать сумму расходов с начала года.

Шаг 4. Из доходов вычесть расходы, убытки прошлых периодов (если нужно).

Шаг 5. Определить свою ставку — базовая 25% (проверьте — имеете ли право на пониженные ставки по ст. 284 НК РФ).

Шаг 6. Рассчитать налог — налоговую базу умножить на ставку в процентах и разделить на 100% (чтобы получить сумму в рублях).

Рассчитанную сумму налога можно уменьшить на федеральный и региональный инвестиционные вычеты (в соответствующей доле налога) с учетом определенных условий и ограничений. Налог уменьшается на процент от расходов на создание, покупку и модернизацию основных средств и нематериальных активов.

Федеральный инвестиционный налоговый вычет в налоговом учете с 2025 в 1С

Налог на прибыль: пример расчета

Пример 3

Рассчитаем налог на прибыль для строительной компании на ОСНО с базовой ставкой и учетом убытков прошлых лет:

- Расчет доходов:

- Выручка за квартал от реализации товаров/услуг — 10 000 000 руб. (без НДС)

- Штрафы, полученные от контрагентов — 500 000 руб.

Итого доходов: 10 000 000 руб. + 500 000 руб. = 10 500 000 руб.

- Расчет расходов. Берем только разрешенные к учету в прибыли расходы, которые экономически обоснованы и документально подтверждены:

- материальные расходы — 3 000 000 руб. (сырье, материалы)

- зарплата и страховые взносы — 2 500 000 руб.

- амортизация — 800 000 руб.

- рекламные расходы — 1 200 000 руб.

- проценты по кредитам и займам — 150 000 руб.

Итого сумма расходов: 7 650 000 руб.

- Расчет налогооблагаемой прибыли. Вычитаем расходы из доходов:

- прибыль до убытков: 10 500 000 руб. — 7 650 000 руб. = 2 850 000 руб.

- убытки прошлых лет — 1 000 000 руб. (за 2024 год), можно учесть всю сумму

- налоговая база (налогооблагаемая прибыль): 2 850 000 руб. — 1 000 000 руб. = 1 850 000 руб.

- Расчет налога:

- 1 850 000 руб. × 25% / 100 % = 462 500 руб.

Распределение по бюджетам:

- 1 850 000 руб. × 8% / 100 % = 148 000 руб. — в федеральный бюджет

- 1 850 000 руб. × 17% / 100 % = 314 500 руб. — в региональный бюджет

Формула расчета авансовых платежей

Налог платится частями — авансовыми платежами. Платеж за год рассчитывают как разницу между налогом на прибыль, исчисленным нарастающим итогом за год, и уплаченными авансами. Авансовые платежи за отчетный период рассчитывают как произведение налоговой ставки и прибыли, исчисленной нарастающим итогом с 1 января года до конца этого отчетного периода (п. 2 ст. 286 НК РФ).

Есть несколько способов уплаты авансовых платежей:

- только квартальные авансы, при соблюдении лимита по среднеквартальной выручке не более 15 млн руб. в среднем за каждый из предыдущих 4 кварталов (п. 3 ст. 286 НК РФ).

Пример 4

Расчет (2025) лимита выручки:

- I кв. — 14 млн руб.

- II кв. — 12 млн руб.

- III кв. — 16 млн руб.

- IV кв. — 13 млн руб.

Среднее: (14+12+16+13) / 4 = 13,75 млн. руб. (ст. 286 НК РФ).

- ежемесячные авансы с доплатой по итогам каждого квартала

- ежемесячные авансы, исходя из фактической прибыли (добровольный переход)

Ежемесячные платежи по налогу на прибыль в течение отчетных периодов по умолчанию платят авансом каждый месяц.

Формулы расчета ежемесячных авансовых платежей, применяемые в каждом из кварталов (п. 2 ст. 286 НК РФ):

| Квартал текущего налогового периода | Чему равна сумма ежемесячного платежа в текущем периоде |

| I (январь, февраль, март) | = аванс IV кв. прошлого года

Сумме ежемесячного авансового платежа за последний квартал предыдущего налогового периода |

| II (апрель, май, июнь) | = 1/3 аванса за I квартал

1/3 суммы авансового платежа за первый отчетный период текущего года |

| III (июль, август, сентябрь) | = 1/3 (полугодие — I квартал)

1/3 разницы между суммой авансового платежа, рассчитанной по итогам текущего полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала |

| IV (октябрь, ноябрь, декабрь) | = 1/3 (9 мес. — полугодие)

1/3 разницы между суммой авансового платежа по итогам 9 месяцев и суммой авансового платежа по итогам полугодия |

Алгоритм расчета налога на прибыль и авансовых платежей за I квартал в 1С

Компании могут платить ежемесячные авансы иначе: по фактической прибыли в отчетном месяце (п. 2, 3 ст. 286 НК РФ). Чтобы перейти в следующем году на такой способ уплаты, нужно уведомить ФНС до 31 декабря текущего года.

Подайте уведомление в свободной форме или на специальном бланке, рекомендованном Письмом ФНС от 22.04.2020 N СД-4-3/6802.

Формула месячного аванса по фактической прибыли:

Исчисленный аванс за отчетный месяц (нарастающим итогом) — аванс, уплаченный за предыдущий месяц

Пример 5

Рассчитаем авансовые платежи по налогу на прибыль за первые три месяца года, используя условные значения налоговой базы нарастающим итогом (ставка 25%).

Отчетный период Налоговая база нарастающим итогом, руб. Исчисленный аванс (база × 25%), руб. Аванс за предыдущий период, руб. Аванс к уплате, руб. Январь 2 000 000 500 000 0 500 000 Февраль 3 000 000 750 000 500 000 250 000 Март 5 000 000 1 250 000 750 000 500 000

Здесь вы найдете практические полезные материалы о том, как считается налог на прибыль и авансовые платежи в 1С.

Как избежать ошибок при расчете налога на прибыль

Ошибки в учете доходов, расходов и корректировках баз при расчете налога на прибыль могут приводить к доначислениям налогов, штрафам и спорам с налоговой. Вот некоторые типовые проблемы:

Подтверждение первичным документом не по форме

Ст. 252 НК РФ требует подтверждения расходов надлежащим образом, но не устанавливает закрытый перечень документов, которые для этого нужны.

Как избежать: чтобы не спорить с налоговиками по форме конкретного первичного документа, используйте унифицированные версии. Если унифицированная форма документа не установлена, создайте свой шаблон в соответствии с требованиями ст. 9 Закона N 402-ФЗ и утвердите его локальным актом (отдельным приказом, учетной политикой).

Игнорируется нарастающий итог

Расчет прибыли (для авансов) делают за месяц, а не с начала года. Это занижает платежи и приводит к начислению пени.

Как избежать: используйте программу 1C или таблицы с кумулятивными колонками — сверяйте с декларацией.

Не учтены безвозмездно полученные ценности

Безвозмездно полученные ценности должны учитываться при расчете налога на прибыль. В противном случае налогооблагаемый доход будет занижен.

Как избежать: определите стоимость полученных ценностей, проведите по бухгалтерскому и налоговому учету как внереализационные доходы. Оценку для определения учетной стоимости рекомендуется проводить в соответствии с требованиями ст. 105.3 НК РФ.

Завышение расходов

Завышение расходов уменьшает налоговую базу и нагрузку. Налоговики отслеживают такие ошибки. Чаще всего завышают расходы на оплату труда за счет премий, не предусмотренных трудовым и/или коллективным договором, положением о премировании.

Как избежать: учитывайте в расходах только те премии, которые предусмотрены трудовыми договорами, коллективным договором, положением о премировании.

Нарушение ограничения лимита убытков 50% базы

В периоды с 1 января 2017 по 31 декабря 2030 базу по налогу на прибыль за текущий период (кроме базы, к которой применяются пониженные ставки) нельзя уменьшить на убытки прошлых лет более чем на 50% (ст. 283 НК РФ).

Как избежать: проводите сверки, автоматизируйте процесс в 1C.

Кратко о формуле расчета налога на прибыль

- Формула налога на прибыль: сумма налога = налоговая база × ставка (25% с распределением: 8% — в федеральный бюджет, 17% — в региональный)

- Налоговая база исчисляется как положительная разница между доходами и расходами. Доходы и расходы должны быть подтверждены документами — унифицированными или разработанными смостоятельно

- Налоговую базу можно уменьшить на убытки прошлых лет (не более 50%) и на налоговые вычеты (если полагаются)

- Платится налог на прибыль не раз в год, а частями (авансовые платежи)

- В 1С расчет налога на прибыль выполняется автоматически

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете